Lời tiên tri “hai năm lên chuỗi” của SEC: Tái cấu trúc hệ thống thanh toán bù trừ DTCC bằng token hóa

Tác giả gốc: @BlazingKevin_, nhà nghiên cứu tại Movemaker

Chủ tịch SEC Paul Atkins chỉ ra rằng toàn bộ thị trường tài chính Mỹ, bao gồm cổ phiếu, thu nhập cố định, trái phiếu chính phủ và bất động sản, có thể sẽ hoàn toàn chuyển sang kiến trúc công nghệ blockchain hỗ trợ tiền mã hóa trong vòng hai năm tới. Đây có thể coi là cuộc cách mạng cấu trúc lớn nhất của hệ thống tài chính Mỹ kể từ khi giao dịch điện tử xuất hiện vào những năm 1970.

1. Khung hợp tác liên ngành toàn diện trên chuỗi và đóng góp thực tế

Sáng kiến “Project Crypto” do Atkins thúc đẩy không phải là hành động đơn phương của SEC, mà được xây dựng trên sự hợp tác hệ thống giữa lập pháp, cơ quan quản lý và khu vực tư nhân. Để thực hiện việc đưa toàn bộ thị trường tài chính Mỹ trị giá hơn 50 nghìn tỷ đô la Mỹ (bao gồm cổ phiếu, trái phiếu, trái phiếu chính phủ, tín dụng tư nhân, bất động sản, v.v.) lên chuỗi, cần có sự xác định rõ ràng vai trò và đóng góp của nhiều tổ chức khác nhau.

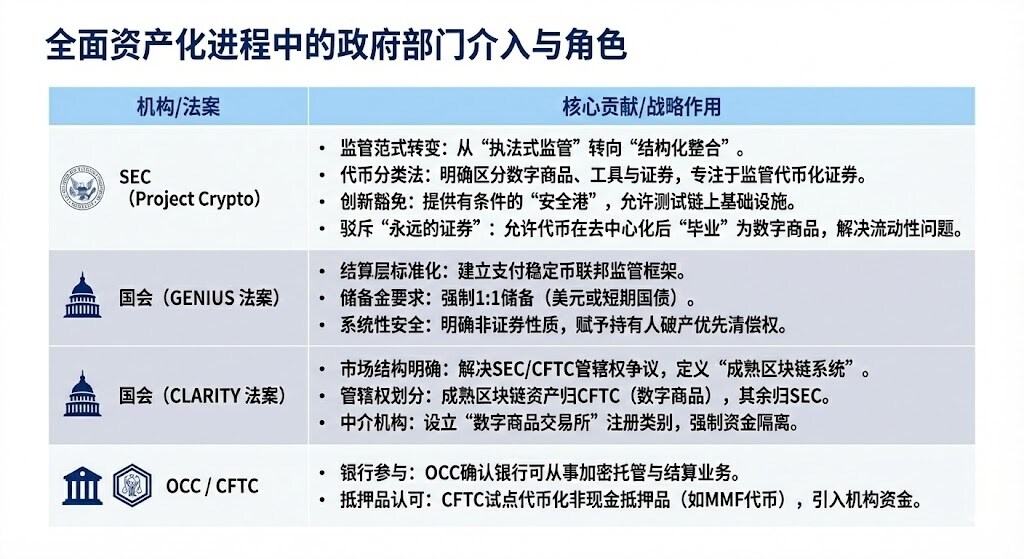

1.1 Các cơ quan chính phủ sẽ tham gia vào quá trình tài sản hóa toàn diện

Cần bổ sung rằng, “Project Crypto” và cơ chế “Miễn trừ đổi mới” thừa nhận sự không tương thích giữa công nghệ blockchain và các quy định tài chính hiện hành, đồng thời cung cấp một môi trường thử nghiệm có kiểm soát, cho phép các tổ chức tài chính truyền thống (TradFi) khám phá và triển khai cơ sở hạ tầng token hóa mà không vi phạm các nguyên tắc bảo vệ nhà đầu tư cốt lõi.

GENIUS Act thông qua việc tạo ra stablecoin tuân thủ quy định và được bảo chứng hoàn toàn bằng dự trữ, đã chuyển giao quyền quản lý cho các cơ quan giám sát ngân hàng, giải quyết vấn đề Cash Leg cần thiết cho các giao dịch và thế chấp trên chuỗi của các tổ chức.

CLARITY Act phân chia rõ ràng quyền hạn giữa SEC và CFTC, xác định rõ đối tượng là các nền tảng gốc crypto và tạo ra định nghĩa “trưởng thành”, giúp các tổ chức biết rõ tài sản số mà họ nắm giữ (như bitcoin) hoạt động dưới khung pháp lý của cơ quan quản lý nào, đồng thời cung cấp lộ trình để các nền tảng gốc crypto đăng ký trở thành trung gian liên bang được quản lý (“broker/dealer”).

OCC được thành lập năm 1973, chuyên cung cấp dịch vụ thanh toán bù trừ và quyết toán cho các giao dịch quyền chọn, hợp đồng tương lai và cho vay chứng khoán, thúc đẩy sự ổn định và toàn vẹn của thị trường. CFTC là cơ quan quản lý chính của thị trường hợp đồng tương lai và các nhà môi giới hợp đồng tương lai.

Sự phối hợp liên ngành này là điều kiện tiên quyết để thị trường tài chính Mỹ có thể lên chuỗi toàn diện, tạo nền tảng vững chắc cho việc triển khai quy mô lớn của các ông lớn như BlackRock, JPMorgan và tích hợp các hạ tầng cốt lõi như DTCC.

2.2 Sự hợp tác của các ông lớn tài chính truyền thống

Trong bản thiết kế hợp tác của các ông lớn tài chính truyền thống Mỹ, việc triển khai sâu rộng của từng tổ chức thể hiện rõ trọng tâm chiến lược và chi tiết kỹ thuật cụ thể hơn. BlackRock là đơn vị đầu tiên phát hành quỹ trái phiếu chính phủ Mỹ token hóa trên public chain (Ethereum), đặt nền móng cho vai trò quản lý tài sản đưa lợi nhuận tài chính truyền thống vào hệ sinh thái public chain.

Sau khi JPMorgan đổi tên mảng blockchain của mình thành Kinexys, ngân hàng này cho phép các ngân hàng thực hiện hoán đổi nguyên tử giữa tài sản thế chấp token hóa và tiền mặt chỉ trong vài giờ thay vì vài ngày, tối ưu hóa đáng kể quản lý thanh khoản; đồng thời, việc thử nghiệm JPMD trên chuỗi Base được xem là bước đi chiến lược mở rộng sang hệ sinh thái blockchain công cộng rộng lớn hơn, nhằm tìm kiếm khả năng tương tác mạnh mẽ hơn.

Cuối cùng, đột phá cụ thể của Depository Trust & Clearing Corporation (DTCC) được thực hiện bởi công ty con Depository Trust Company (DTC), với vai trò là nhà cung cấp hạ tầng giao dịch quan trọng nhất toàn cầu, việc nhận được “thư không phản đối” từ SEC cho phép họ kết nối hệ thống CUSIP truyền thống với hạ tầng token mới, chính thức khởi động thử nghiệm token hóa tài sản chủ đạo, bao gồm cả các cổ phiếu thành phần Russell 1000 trong môi trường kiểm soát.

2. Môi trường tài chính sau khi token hóa toàn diện và phân tích tác động

Mục tiêu cốt lõi của tài sản hóa token là phá vỡ “hiệu ứng đảo” và “giới hạn thời gian” của tài chính truyền thống, xây dựng một hệ thống tài chính toàn cầu, có thể lập trình và hoạt động 24/7.

2.1 Sự nâng cấp lớn của môi trường tài chính: Bước nhảy vọt về hiệu quả và hiệu suất

Token hóa sẽ mang lại lợi thế về hiệu quả và hiệu suất mà hệ thống tài chính truyền thống khó có thể sánh kịp:

2.1.1 Bước nhảy vọt về tốc độ thanh toán (T+1/T+2 lên T+0/cấp độ giây):

Nâng cấp: Blockchain có thể thực hiện thanh toán và giao hàng gần như theo thời gian thực (T+0) hoặc thậm chí ở cấp độ giây, tạo nên sự khác biệt rõ rệt so với chu kỳ thanh toán T+1 hoặc T+2 thường thấy ở thị trường tài chính truyền thống. UBS đã phát hành trái phiếu số trên SDX thể hiện khả năng thanh toán T+0, còn European Investment Bank cũng rút ngắn thời gian thanh toán trái phiếu số từ năm ngày xuống còn một ngày.

Giải quyết điểm đau: Giảm đáng kể rủi ro tín dụng đối tác và rủi ro vận hành do độ trễ thanh toán. Đối với các giao dịch nhạy cảm về thời gian như repo và ký quỹ phái sinh, việc tăng tốc độ thanh toán là vô cùng quan trọng.

2.1.2 Cuộc cách mạng về hiệu quả vốn và giải phóng thanh khoản:

Nâng cấp: Thực hiện “giao hàng nguyên tử”, tức là tài sản và thanh toán diễn ra đồng thời trong một giao dịch không thể chia nhỏ. Đồng thời, thông qua token hóa, có thể giải phóng “vốn ngủ” hiện đang bị khóa trong thời gian chờ thanh toán hoặc các quy trình kém hiệu quả. Ví dụ, quản lý tài sản thế chấp có thể lập trình mỗi năm có thể giải phóng hơn $100 tỷ vốn bị mắc kẹt.

Giải quyết điểm đau: Loại bỏ rủi ro gốc trong thao tác “giao hàng trước, thanh toán sau” truyền thống. Giảm nhu cầu về khoản ký quỹ lớn tại các trung tâm thanh toán bù trừ. Đồng thời, quỹ thị trường tiền tệ token hóa (TMMFs) có thể được chuyển nhượng trực tiếp làm tài sản thế chấp, giữ nguyên lợi nhuận, tránh ma sát thanh khoản và mất lợi nhuận khi phải đổi ra tiền mặt rồi tái đầu tư như hệ thống truyền thống.

2.1.3 Tăng cường minh bạch và khả năng kiểm toán:

Nâng cấp: Sổ cái phân tán cung cấp bản ghi quyền sở hữu duy nhất, không thể thay đổi, toàn bộ lịch sử giao dịch đều công khai và có thể xác minh. Hợp đồng thông minh có thể tự động thực hiện kiểm tra tuân thủ và các hành động doanh nghiệp (như chia cổ tức).

Giải quyết điểm đau: Giải quyết triệt để vấn đề kém hiệu quả do “đảo dữ liệu”, ghi sổ nhiều lần và đối chiếu thủ công trong tài chính truyền thống. Cung cấp cho cơ quan quản lý góc nhìn “thượng đế” chưa từng có, có thể giám sát xuyên suốt, thời gian thực và kiểm soát hiệu quả rủi ro hệ thống.

2.1.4 Truy cập thị trường toàn cầu 24/7/365:

Nâng cấp: Thị trường không còn bị giới hạn bởi giờ làm việc của ngân hàng truyền thống, múi giờ hay ngày nghỉ lễ. Token hóa giúp giao dịch xuyên biên giới trở nên mượt mà hơn, tài sản có thể chuyển giao ngang hàng trên toàn cầu.

Giải quyết điểm đau: Khắc phục độ trễ và giới hạn địa lý trong thanh toán xuyên biên giới và quản lý thanh khoản truyền thống, đặc biệt có lợi cho quản lý tiền mặt của các công ty đa quốc gia.

2.2 Các đối tượng bị ảnh hưởng lớn nhất

Những thay đổi do token hóa mang lại là mang tính đột phá, tác động lớn nhất đến các đối tượng sau:

Thách thức và rủi ro chính:

- Cân bằng giữa thanh khoản và thanh toán bù trừ ròng: Hiện tại, DTCC thực hiện thanh toán bù trừ ròng cho hàng triệu giao dịch, giảm 98% lượng tiền mặt và chứng khoán thực tế cần chuyển giao, đạt hiệu quả vốn lớn. Thanh toán nguyên tử (T+0) về bản chất là thanh toán tổng thời gian thực (RTGS), điều này có thể làm mất đi hiệu quả của thanh toán bù trừ ròng, thị trường cần tìm giải pháp lai giữa tốc độ và hiệu quả vốn, ví dụ như repo trong ngày.

- Nghịch lý về quyền riêng tư: Tài chính tổ chức phụ thuộc vào sự riêng tư của giao dịch, trong khi public chain (như Ethereum) lại minh bạch. Các tổ chức lớn không thể thực hiện giao dịch lớn trên public chain mà không bị “front-run”. Giải pháp là áp dụng công nghệ bảo vệ quyền riêng tư như zero-knowledge proof, hoặc vận hành trên permissioned chain (như Kinexys của JPMorgan).

- Khuếch đại rủi ro hệ thống: Thị trường 24/7 loại bỏ “thời gian nguội” của thị trường truyền thống. Giao dịch thuật toán và tự động gọi ký quỹ (qua hợp đồng thông minh) có thể kích hoạt thanh lý dây chuyền quy mô lớn khi thị trường chịu áp lực, khuếch đại rủi ro hệ thống, tương tự áp lực thanh khoản trong khủng hoảng LDI Anh năm 2022.

2.3 Giá trị cốt lõi của quỹ token hóa (TMMF)

Token hóa quỹ thị trường tiền tệ (MMFs) là ví dụ tiêu biểu nhất cho sự tăng trưởng của RWA. TMMFs đặc biệt hấp dẫn khi làm tài sản thế chấp:

- Bảo toàn lợi nhuận: Khác với tiền mặt không sinh lãi, TMMFs khi làm tài sản thế chấp vẫn tiếp tục sinh lợi cho đến khi được sử dụng thực tế, giảm chi phí cơ hội “drag” của tài sản thế chấp.

- Thanh khoản cao và khả năng kết hợp: TMMFs kết hợp sự quen thuộc về quy định và an toàn của MMFs truyền thống với khả năng thanh toán tức thì và lập trình của DLT. Ví dụ, quỹ BUIDL của BlackRock thông qua kênh rút tiền tức thì bằng USDC của Circle, giải quyết vấn đề MMF truyền thống phải T+1 mới rút được, hiện thực hóa thanh khoản tức thì 24/7.

3. Vai trò của DTCC/DTC trong quá trình token hóa

DTCC và DTC là các tổ chức hệ thống cốt lõi không thể thiếu trong hạ tầng tài chính Mỹ. DTC quản lý khối lượng tài sản khổng lồ, bao phủ phần lớn đăng ký, chuyển nhượng và lưu ký cổ phiếu của thị trường vốn Mỹ. DTCC và DTC được coi là “kho tổng” và “phòng kế toán tổng” của thị trường chứng khoán Mỹ. Sự tham gia của DTCC là chìa khóa đảm bảo tính tuân thủ, an toàn và hiệu lực pháp lý cho quá trình token hóa.

3.1 Vai trò và trách nhiệm cốt lõi của DTC

- Danh tính và quy mô: DTC chịu trách nhiệm lưu ký chứng khoán trung tâm, thanh toán bù trừ và dịch vụ tài sản. Tính đến năm 2025, DTC quản lý tài sản trị giá $100.3 nghìn tỷ, bao gồm 1.44 triệu loại chứng khoán phát hành, chi phối phần lớn đăng ký, chuyển nhượng và xác nhận quyền sở hữu cổ phiếu của thị trường vốn Mỹ.

- Cầu nối token hóa và đảm bảo tuân thủ: Sự tham gia của DTCC đại diện cho sự công nhận chính thức của hạ tầng tài chính truyền thống đối với tài sản số. Trách nhiệm cốt lõi của họ là làm cầu nối tin cậy giữa hệ thống CUSIP truyền thống và hạ tầng token hóa mới nổi. DTCC cam kết tài sản sau khi token hóa sẽ giữ nguyên mức độ an toàn, ổn định, quyền lợi pháp lý và bảo vệ nhà đầu tư như hình thức truyền thống.

- Tích hợp thanh khoản: Mục tiêu chiến lược của DTCC là thông qua bộ nền tảng ComposerX, tạo ra một pool thanh khoản duy nhất giữa TradFi (tài chính truyền thống) và DeFi (tài chính phi tập trung).

3.2 Quy trình token hóa của DTC và thư không phản đối của SEC

Tháng 12 năm 2025, công ty con DTC của DTCC đã nhận được thư không phản đối mang tính bước ngoặt từ SEC Mỹ, đây là cơ sở pháp lý để họ thúc đẩy quy mô lớn hoạt động token hóa.

3.3 Ảnh hưởng của việc token hóa DTC

Việc phê duyệt DTC NAL được coi là cột mốc của token hóa, ảnh hưởng chủ yếu thể hiện ở:

- Tính xác định của token chính thức: Token hóa của DTC đồng nghĩa với việc cổ phiếu token hóa được Mỹ chính thức bảo chứng sắp xuất hiện. Trong tương lai, các dự án token hóa cổ phiếu Mỹ có thể kết nối trực tiếp với tài sản token chính thức của DTC thay vì tự xây dựng hạ tầng đưa tài sản lên chuỗi.

- Tích hợp cấu trúc thị trường: Token hóa sẽ thúc đẩy thị trường chứng khoán Mỹ phát triển theo mô hình “CEX + công ty tín thác lưu ký DTC”. Nasdaq và các sàn giao dịch khác có thể trực tiếp đóng vai trò CEX, còn DTC quản lý hợp đồng token và cho phép rút token, hiện thực hóa việc thông suốt thanh khoản hoàn toàn.

- Tăng cường thanh khoản tài sản thế chấp: Dịch vụ token hóa của DTC sẽ hỗ trợ tăng cường thanh khoản tài sản thế chấp, cho phép truy cập 24/7 và khả năng lập trình tài sản. DTCC đã nghiên cứu ứng dụng công nghệ DLT để tối ưu hóa quản lý tài sản thế chấp gần mười năm qua.

- Loại bỏ sự phân mảnh thị trường: Cổ phiếu token hóa không còn là loại tài sản số tách biệt với tài sản truyền thống, mà hoàn toàn tích hợp vào sổ cái tổng của thị trường vốn truyền thống.

Về Movemaker

Movemaker là tổ chức cộng đồng chính thức đầu tiên được ủy quyền bởi Aptos Foundation, do Ankaa và BlockBooster đồng sáng lập, tập trung thúc đẩy xây dựng và phát triển hệ sinh thái Aptos tại khu vực nói tiếng Trung. Là đại diện chính thức của Aptos tại khu vực nói tiếng Trung, Movemaker cam kết kết nối các nhà phát triển, người dùng, vốn và nhiều đối tác hệ sinh thái, xây dựng một hệ sinh thái Aptos đa dạng, mở và thịnh vượng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Atlaspad hợp tác với Helix Labs để kết nối Crypto Launchpad với Cross-chain Liquid Staking: Cánh cửa cho thanh khoản DeFi

Hashrate của Bitcoin giảm khi áp lực đối với thợ đào tăng: Dữ liệu từ VanEck

Tổng kết vụ kiện Pump.fun trong năm: Bức tranh sự thật đằng sau 15.000 đoạn tin nhắn trò chuyện

Một bức tranh, hồi tưởng lại những thăng trầm ngọt bùi cay đắng của thế giới crypto trong 12 tháng qua