トランプの決意を過小評価するな:米国はどのように「利下げ」する��のか?

市場では一般的に、FRB(米連邦準備制度理事会)の利下げが短期金利を押し下げると予想されている一方で、長期金利はインフレ懸念によって上昇圧力に直面すると見られています。

市場では一般的に、FRBの利下げが短期金利を押し下げる一方で、長期金利はインフレ懸念から上昇圧力に直面すると広く予想されています。

執筆:李笑寅

出典:Wallstreetcn

FRBの金融政策会合が今月開催される予定であり、現在市場の焦点はFRBの独立性が損なわれるかどうか、そして差し迫った利下げが「政治化」された色彩を帯びているかどうかに集中しています。

最近、Academy Securitiesのマクロ戦略責任者であるPeter Tchirは、こうした懸念が一般的な予想を助長していると述べています。すなわち、たとえFRBが利下げを開始しても短期金利しか下がらず、長期金利はインフレ懸念から上昇圧力に直面するというものです。現在、この見方は市場の主流となっており、多くの投資家のポジション構築を導いています。

しかしTchirは、投資家は十分に「従来の思考から抜け出す」ことができておらず、政府が金利を押し下げる計画を過小評価している可能性があると考えています。従来の金融政策に加え、米国政府はFRBのバランスシートの調整、インフレデータの統計方法の変更、さらには金準備の再評価など、一連の非伝統的な措置を講じて長期金利を引き下げる目標を達成する可能性があります。

Tchirはさらに、これらの潜在的な政策オプションは単なる利下げ操作を超え、FRB、財務省、さらには会計基準の協調的な運用を含む可能性があると付け加えています。

「政治化」された利下げか、データ主導の利下げか?

市場が「政治化」された利下げを懸念する一方で、利下げ自体の経済的合理性を見落としている可能性があります。

記事では、データ面で大幅な利下げを支持する十分な理由があれば、市場で長期金利に対するパニック感情は生じない可能性があると述べています。

Tchirは、当局者が利下げ問題で意見が分かれる以前から、経済データにはすでに弱さの兆候が現れていたと指摘しています。例えば、7月のFRB会合ではすでに2人の当局者が利下げを行わない決定に異議を唱えており、その後発表された6月の雇用データも大幅に下方修正されました。PowellはJackson Holeでの講演でもハト派的な立場を示しています。

これらの兆候は、FRB内部で利下げを支持する理由が議事録で示されているよりもはるかに十分である可能性を示しています。

Tchirは、今後の雇用データが力強い改善を示さなければ、9月に50ベーシスポイントの利下げは完全に「合理的」な範囲内であり、単純に政治的動機と見なすべきではないと考えています。もし利下げが市場にとって合理的と見なされれば、投資家が予想する「アラーム」——すなわち長期債券の売り——は現実になりにくいでしょう。

伝統的な金利ツールの効果減退

Tchirは、米国政府が非伝統的なオプションを検討するもう一つの理由は、従来の金融政策ツールの効果が弱まっていることにあると考えています。

記事は、前端のフェデラルファンド金利を調整するだけで経済に影響を与える場合、その伝播経路には「長くて多様な」タイムラグがあり、効果を評価するのが難しいと説明しています。政策が効果を発揮する数ヶ月の間に、貿易戦争や地政学的な衝突など、あらゆる要因が経済の軌道を変える可能性があります。

さらに、ゼロ金利政策時代以降、多くの企業、個人、地方債発行体はすでに長期の低金利をロックインしており、これにより前端金利の変動に対する感度が大幅に低下しています。これは、短期金利を通じて金融政策を伝播させる有効性が以前ほど高くないことを意味します。

非伝統的政策の「ツールボックス」には何があるか?

伝統的なツールの効果が顕著でない場合、政府は非伝統的政策の「ツールボックス」を開き、長期金利に直接介入する可能性があります。

積極的な利下げとフォワードガイダンスの組み合わせ

一つの可能な戦略は「一挙に決着をつける」ことです。例えば、一度に100ベーシスポイントの大幅な利下げを行い、今後数四半期にわたって金利を据え置くことを約束し、データに大きな変化がない限り変更しないとするものです。

この措置は、市場が今後の利下げパスをめぐって継続的に推測することを素早く払拭することを目的としています。一度に100ベーシスポイントの利下げを行うには、イールドカーブが大きくスティープ化する必要があり、10年米国債利回りを4%以上に維持するには「債券市場の警察」にとって困難な課題となるでしょう。

データ面からインフレに「攻撃」

もう一つの戦略は、インフレデータの有効性に直接挑戦することです。現在、米国CPIの中で大きなウェイトを占める住宅コスト部分は、「オーナーズ・エクイバレント・レント」(OER)の遅延アルゴリズムにより、インフレデータを人為的に押し上げています。

Tchirは、Cleveland Fedが作成した新しい指標によれば、実際の家賃インフレはすでに正常な水準に戻っており、CPIの住宅インフレよりもはるかに低いと指摘しています。こうしたデータの違いを強調することで、米国政府は市場のインフレ恐怖を効果的に弱め、利下げへの障害を取り除くことができます。

「オペレーション・ツイスト」の再開

最も核心的な手段は、おそらく「オペレーション・ツイスト」(Operation Twist, OT)を再開し、短期米国債を売却しつつ長期米国債を購入することで、長期金利を押し下げることです。

現在、FRBのバランスシートは短期債に大きく偏っており、7年未満の債券を約2兆ドル保有している一方、15年以上の債券はわずか1兆ドルです。アナリストは、FRBが約1.2兆ドルの3年以下の債券を売却し、その資金で20年以上の長期債を購入できると想定しています。

Tchirは、この措置によりFRBの超長期債市場での保有規模がほぼ2倍になり、購入力は流通量の約50%を占める超長期債市場に影響を与え、さらにはコントロールするのに十分であり、長期金利を直接押し下げることができると指摘しています。

その他の潜在的オプション

さらに破壊的なオプションも検討範囲に入る可能性があります。

例えば、イールドカーブ・コントロール(YCC)は米国では前例がありませんが、日本では実践されており、関税で「価格を設定」することに慣れている政府にとって、利回りに上限を設けることは想像に難くありません。

また、米国の金準備の再評価も一つの選択肢です。試算によれば、米国の公式金準備を時価で再評価すれば、約5000億ドルの会計上の利益が生じます。この措置は複雑ですが、市場の注意を効果的に分散させ、他の投資計画の資金源となる可能性があります。

Tchirは、この措置はドル安を招く可能性があるが、貿易赤字の改善を目指す政府にとっては「欠点ではなく特徴」かもしれないと付け加えています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

バンク・オブ・アメリカが暗号資産の配分上限を4%に支持、アドバイザーへの制限を終了し、bitcoin ETFのカバレッジを追加:報道

Bank of Americaは、Merrill、Private Bank、そしてMerrill Edgeの顧客に、ポートフォリオの1%〜4%を暗号資産に配分することを認めると報じられています。また、同銀行は1月5日より、BlackRock、Bitwise、Fidelity、GrayscaleのスポットBitcoin ETFに関するCIOカバレッジも開始します。BoAのこの方針転換により、これまで15,000人以上のアドバイザーが暗号資産商品を積極的に推奨することを禁じていた長年の方針が終了します。

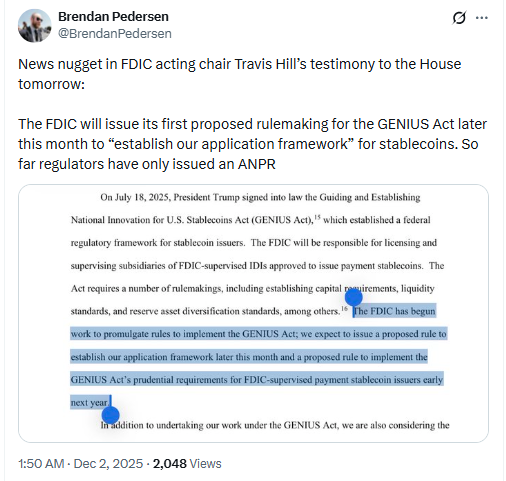

FDIC、GENIUS法の下で新たな米国ステーブルコイン規則集を施行へ

米連邦準備制度理事会(Fed)、量的引き締め(QT)を終了し、135億ドルの流動性供給、暗号資産市場は上昇へ?

米国連邦準備制度理事会(FRB)は、12月1日に量的引き締め(QT)を終了し、オーバーナイト・レポを通じて銀行システムに135億ドルを注入しました。これにより、暗号資産市場の上昇への期待が高まっています。

ビットコインとSaylorの戦略が危機に直面:MSTRの時価総額が保有するBTCの価値を下回る

Bitcoinが90,000ドルを下回ったことで、Strategy社の株価は同社が保有するBTC資産の価値を下回る水準まで下落しました。