Khi áp lực bán hàng chục tỷ gặp đề xuất đốt 45%, cuộc chiến định giá Hyperliquid leo thang

Bài viết này thảo luận về đề xuất phi chính thức đầy táo bạo đối với token $HYPE của sàn giao dịch phi tập trung Hyperliquid, được đưa ra bởi nhà quản lý đầu tư Jon Charbonneau và nhà nghiên cứu độc lập Hasu. Trọng tâm của đề xuất là đốt khoảng 45% tổng nguồn cung $HYPE, nhằm giải quyết vấn đề FDV hiện tại quá cao, khiến giá trị thực tế lưu thông được phản ánh chính xác hơn và thu hút thêm nhiều nhà đầu tư tổ chức.

Tác giả gốc: David, TechFlow

Gần đây, trong làn sóng sôi động của Perp DEX, hàng loạt dự án mới mọc lên như nấm sau mưa, liên tục thách thức vị thế dẫn đầu của Hyperliquid.

Mọi sự chú ý đều đổ dồn vào sự đổi mới của các “tay chơi” mới, đến mức dường như mọi người quên mất giá của token đầu đàn $HYPE sẽ biến động ra sao. Và yếu tố liên quan trực tiếp nhất đến giá token chính là nguồn cung $HYPE.

Có hai yếu tố ảnh hưởng đến nguồn cung: một là hoạt động mua lại liên tục, tức là không ngừng mua vào trên thị trường hiện hữu để giảm lưu thông, làm giảm lượng nước trong “bể”; yếu tố còn lại là điều chỉnh cơ chế cung ứng tổng thể, tức là khóa vòi nước lại.

Nếu nhìn kỹ vào thiết kế nguồn cung hiện tại của $HYPE, thực ra đang có vấn đề:

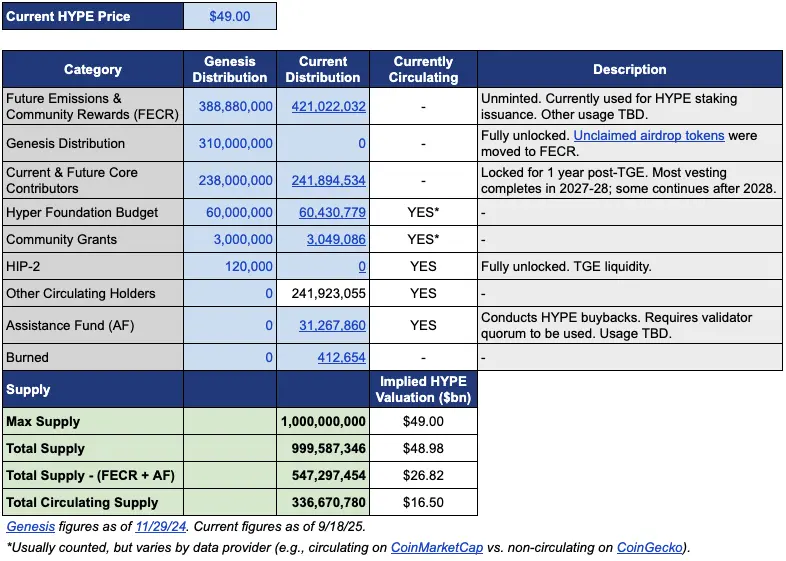

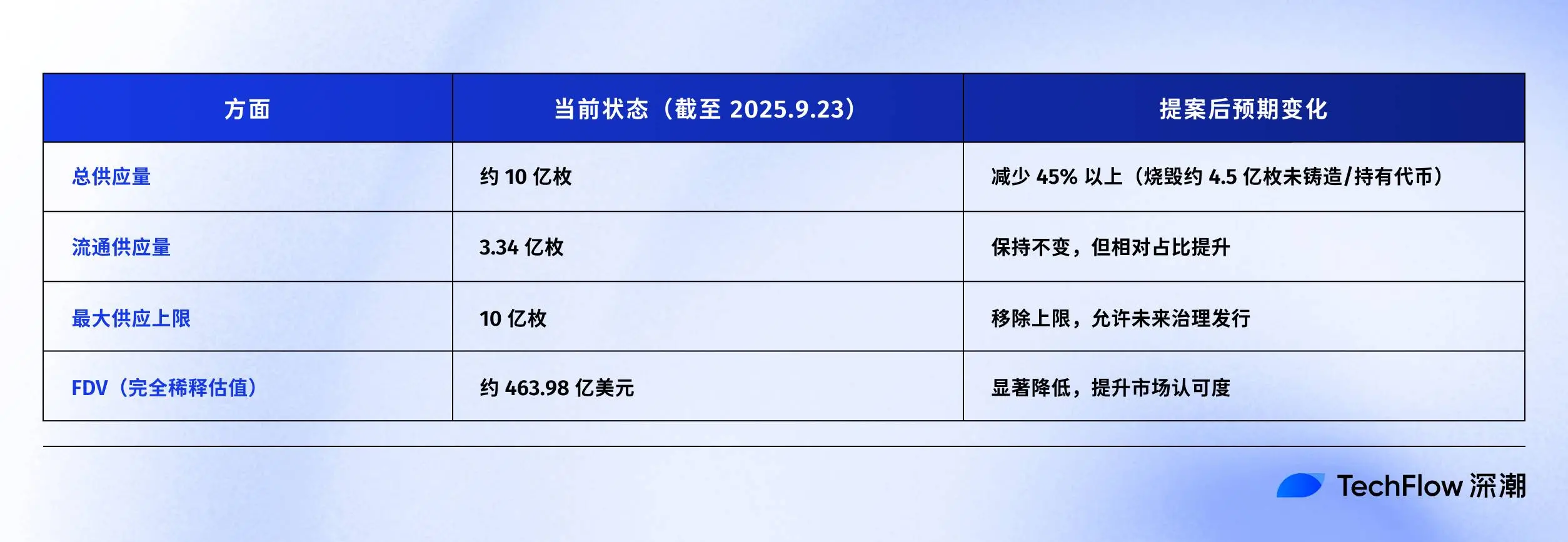

Lượng cung lưu thông khoảng 339 triệu token, vốn hóa thị trường khoảng 15.4 tỷ USD; nhưng tổng cung gần 1 tỷ token, FDV lên tới 46 tỷ USD.

Khoảng cách gần gấp ba lần giữa MC và FDV chủ yếu đến từ hai phần. Một phần là 421 triệu token phân bổ cho “Phát thải tương lai và phần thưởng cộng đồng” (FECR), và 31.26 triệu token nằm trong quỹ hỗ trợ (AF).

Quỹ hỗ trợ là tài khoản Hyperliquid dùng doanh thu giao thức để mua lại HYPE, mỗi ngày mua vào nhưng không đốt, chỉ giữ lại. Vấn đề là, nhà đầu tư nhìn thấy FDV 46 tỷ USD thường sẽ cảm thấy định giá quá cao, dù thực tế chỉ có một phần ba đang lưu thông.

Trong bối cảnh này, nhà quản lý đầu tư Jon Charbonneau (DBA Asset Management, nắm giữ lượng lớn HYPE) và nhà nghiên cứu độc lập Hasu đã công bố một đề xuất không chính thức về $HYPE vào ngày 22 tháng 9, với nội dung cực kỳ cấp tiến; tóm tắt như sau:

Đốt 45% tổng nguồn cung $HYPE hiện tại, để FDV gần hơn với giá trị lưu thông thực tế.

Đề xuất này đã nhanh chóng làm bùng nổ thảo luận trong cộng đồng, tính đến thời điểm đăng bài, bài viết đã có 410.000 lượt xem.

Tại sao lại có phản ứng lớn như vậy? Nếu đề xuất thực sự được thông qua, việc đốt 45% nguồn cung HYPE đồng nghĩa với việc giá trị đại diện của mỗi token HYPE gần như tăng gấp đôi. FDV thấp hơn cũng có thể thu hút các nhà đầu tư trước đây còn do dự tham gia.

Chúng tôi cũng đã nhanh chóng tổng hợp nội dung gốc của đề xuất này như sau.

Giảm FDV, để HYPE trông không còn đắt đỏ

Đề xuất của Jon và Hasu nghe có vẻ đơn giản, đốt 45% nguồn cung, nhưng thực tế lại khá phức tạp.

Để hiểu đề xuất này, trước tiên phải nhìn rõ cấu trúc nguồn cung hiện tại của HYPE. Theo bảng dữ liệu Jon cung cấp, ở mức giá 49 USD (giá HYPE tại thời điểm đề xuất), trong tổng số 1 tỷ token HYPE, chỉ có 337 triệu token thực sự lưu thông, tương ứng với vốn hóa thị trường 16.5 tỷ USD.

Vậy 660 triệu token còn lại đi đâu?

Hai phần lớn nhất là: 421 triệu token được phân bổ cho “Phát thải tương lai và phần thưởng cộng đồng” (FECR), tương đương một kho dự trữ khổng lồ nhưng không ai biết khi nào, dùng như thế nào; ngoài ra 31.26 triệu token nằm trong quỹ hỗ trợ (AF), quỹ này mỗi ngày mua vào HYPE nhưng không bán ra, chỉ tích trữ.

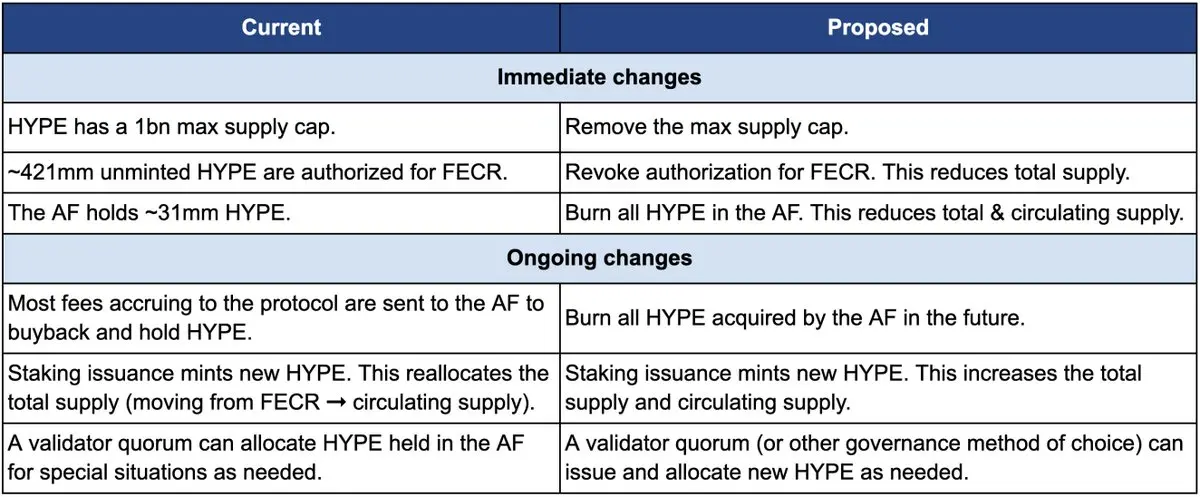

Trước tiên, làm thế nào để đốt. Đề xuất gồm ba động thái cốt lõi:

Thứ nhất, hủy quyền cấp phát 421 triệu token của FECR (Phát thải tương lai và phần thưởng cộng đồng). Những token này vốn được lên kế hoạch dùng cho phần thưởng staking và khuyến khích cộng đồng trong tương lai, nhưng chưa bao giờ có lịch phát hành rõ ràng. Jon cho rằng, thay vì để những token này như thanh gươm Damocles treo lơ lửng trên thị trường, tốt hơn nên hủy quyền cấp phát. Khi cần thiết, có thể thông qua bỏ phiếu quản trị để cấp phát lại.

Thứ hai, đốt 31.26 triệu HYPE do quỹ hỗ trợ (AF) nắm giữ, và tất cả HYPE mua vào bởi AF trong tương lai cũng sẽ bị đốt ngay lập tức. Hiện tại, AF mỗi ngày dùng doanh thu giao thức (chủ yếu là 99% phí giao dịch) để mua lại HYPE, trung bình mỗi ngày mua vào khoảng 1 triệu USD. Theo phương án của Jon, những token mua vào này sẽ không còn được giữ lại mà sẽ bị đốt ngay lập tức.

Thứ ba, loại bỏ giới hạn nguồn cung 1 tỷ token. Nghe có vẻ ngược đời, đã muốn giảm cung sao lại bỏ giới hạn?

Jon giải thích rằng, giới hạn cố định là di sản của mô hình bitcoin 21 triệu token, nhưng với hầu hết các dự án thì không có ý nghĩa thực tế. Sau khi bỏ giới hạn, nếu tương lai cần phát hành token mới (ví dụ như phần thưởng staking), có thể quyết định số lượng cụ thể thông qua quản trị, thay vì phân bổ từ một kho dự trữ sẵn có.

Bảng so sánh dưới đây cho thấy rõ sự thay đổi trước và sau đề xuất: bên trái là hiện trạng, bên phải là sau khi đề xuất được thông qua.

Tại sao lại phải cấp tiến như vậy? Jon và Hasu đưa ra lý do cốt lõi: Thiết kế nguồn cung token của HYPE là một vấn đề kế toán, không phải vấn đề kinh tế.

Vấn đề nằm ở cách tính toán của các nền tảng dữ liệu lớn như CoinmarketCap.

Token đã bị đốt, dự trữ FECR, lượng nắm giữ của AF, mỗi nền tảng lại xử lý khác nhau khi tính FDV, tổng cung và cung lưu thông. Ví dụ, CoinMarketCap luôn dùng tổng cung tối đa 1 tỷ để tính FDV, dù token đã bị đốt cũng không điều chỉnh.

Kết quả là, dù HYPE có mua lại hay đốt bao nhiêu, FDV hiển thị vẫn không giảm xuống được.

Có thể thấy, thay đổi lớn nhất của đề xuất là 421 triệu token FECR và 31 triệu token AF sẽ biến mất, đồng thời giới hạn cứng 1 tỷ token cũng bị loại bỏ, thay vào đó là phát hành dựa trên nhu cầu thông qua quản trị.

Jon viết trong đề xuất: “Nhiều nhà đầu tư, bao gồm cả những quỹ lớn và trưởng thành nhất, chỉ nhìn vào con số FDV bề nổi.” FDV 46 tỷ USD khiến HYPE trông còn đắt hơn cả Ethereum, ai dám mua?

Tuy nhiên, hầu hết các đề xuất đều mang tính lợi ích cá nhân. Jon nói rõ, quỹ DBA mà anh quản lý nắm giữ “vị thế lớn” với HYPE, bản thân anh cũng nắm giữ, nếu có bỏ phiếu họ sẽ bỏ phiếu thuận.

Đề xuất nhấn mạnh rằng, những thay đổi này sẽ không ảnh hưởng đến tỷ lệ sở hữu của các holder hiện tại, không ảnh hưởng đến khả năng tài trợ dự án của Hyperliquid, cũng không thay đổi cơ chế ra quyết định. Theo lời Jon,

“Đây chỉ là làm cho sổ sách trung thực hơn.”

Khi “phân bổ cho cộng đồng” trở thành quy tắc ngầm

Nhưng liệu cộng đồng có chấp nhận đề xuất này không? Phần bình luận của bài viết gốc đã bùng nổ tranh luận.

Trong đó, bình luận của Haseeb Qureshi, đối tác của Dragonfly Capital, đã đặt đề xuất này vào một hiện tượng phổ biến hơn của ngành:

“Có một số ‘con bò thần’ (sacred cows) trong ngành crypto không bao giờ chết, đã đến lúc phải ‘giết’ chúng.”

Ông ám chỉ một quy tắc ngầm trong ngành crypto: Sau khi dự án phát hành token, luôn phải dành ra 40-50% token cho “cộng đồng”. Nghe thì rất phi tập trung, rất Web3, nhưng thực chất chỉ là một màn trình diễn.

Năm 2021, khi thị trường bò đạt đỉnh, dự án nào cũng thi nhau “phi tập trung” hơn. Thế là tokenomics ghi cộng đồng được phân bổ 50%, 60% thậm chí 70%, số càng lớn càng “chuẩn chính trị”.

Nhưng những token này thực sự được dùng thế nào? Không ai nói rõ.

Ở góc nhìn tiêu cực hơn, một số dự án thực tế muốn dùng token phân bổ cho cộng đồng lúc nào cũng được, dùng thế nào cũng được, danh nghĩa là “vì cộng đồng”.

Vấn đề là, thị trường không ngốc.

Haseeb cũng tiết lộ một bí mật công khai, các nhà đầu tư chuyên nghiệp khi đánh giá dự án sẽ tự động giảm một nửa giá trị “dự trữ cộng đồng” này.

Một dự án FDV 50 tỷ nhưng có 50% “phân bổ cộng đồng”, trong mắt họ thực tế chỉ định giá 25 tỷ. Trừ khi có ROI rõ ràng, còn không thì những token này chỉ là “bánh vẽ”.

Đây cũng chính là vấn đề HYPE đang đối mặt. Trong FDV 49 tỷ của HYPE, hơn 40% là dự trữ “Phát thải tương lai và phần thưởng cộng đồng”. Nhà đầu tư nhìn thấy con số này là chùn bước.

Không phải vì HYPE không tốt, mà vì con số trên sổ sách quá ảo. Haseeb cho rằng, đề xuất của Jon có tác động thúc đẩy, biến ý tưởng cấp tiến vốn không thể công khai thảo luận thành quan điểm chính thống dần được chấp nhận; chúng ta cần chất vấn thói quen phân bổ token cho “dự trữ cộng đồng” trong ngành crypto.

Tóm lại, quan điểm của những người ủng hộ rất đơn giản:

Nếu muốn dùng token thì phải thông qua quản trị, nói rõ lý do phát hành, số lượng phát hành, kỳ vọng lợi nhuận là gì. Minh bạch, có thể truy cứu trách nhiệm, chứ không phải một “hộp đen”.

Đồng thời, vì bài viết này quá cấp tiến, phần bình luận cũng có một số ý kiến phản đối. Chúng tôi tổng hợp lại thành ba phần chính:

Thứ nhất, một số HYPE phải được dùng làm quỹ dự phòng rủi ro.

Ở góc độ quản lý rủi ro, một số người cho rằng 31 triệu HYPE trong quỹ hỗ trợ AF không chỉ là tồn kho mà còn là quỹ dự phòng khẩn cấp. Nếu gặp phải phạt từ cơ quan quản lý hoặc bị hack cần bồi thường thì sao? Đốt hết dự trữ đồng nghĩa với mất đi lớp đệm khi khủng hoảng.

Thứ hai, HYPE về mặt kỹ thuật đã có cơ chế đốt hoàn chỉnh.

Hyperliquid đã có ba cơ chế đốt tự nhiên: đốt phí giao dịch spot, đốt phí gas HyperEVM, đốt phí đấu giá token.

Những cơ chế này tự động điều chỉnh nguồn cung theo mức độ sử dụng nền tảng, tại sao phải can thiệp thủ công? Đốt dựa trên sử dụng sẽ lành mạnh hơn đốt một lần.

Thứ ba, đốt lượng lớn không có lợi cho khuyến khích.

Phát thải tương lai là công cụ tăng trưởng quan trọng nhất của Hyperliquid, dùng để khuyến khích người dùng, thưởng cho người đóng góp. Đốt đi đồng nghĩa với tự cắt tay chân. Ngoài ra, những người staking lớn sẽ bị khóa. Nếu không có phần thưởng token mới, ai còn muốn staking?

Token phục vụ ai?

Bề ngoài, đây là cuộc tranh luận kỹ thuật về việc có nên đốt token hay không. Nhưng nếu phân tích kỹ lập trường các bên, sẽ thấy bất đồng thực chất là vấn đề lợi ích.

Quan điểm của Jon và Haseeb rất rõ ràng: nhà đầu tư tổ chức là nguồn vốn tăng trưởng chủ yếu.

Những quỹ này quản lý hàng tỷ USD, việc họ mua vào mới thực sự đẩy giá lên. Nhưng vấn đề là, họ nhìn thấy FDV 49 tỷ thì không dám vào. Vì vậy cần sửa lại con số này, để HYPE hấp dẫn hơn với tổ chức.

Quan điểm của cộng đồng lại hoàn toàn khác. Trong mắt họ, những nhà giao dịch nhỏ lẻ mở và đóng vị thế mỗi ngày trên nền tảng mới là gốc rễ. Hyperliquid có được ngày hôm nay không phải nhờ tiền của VC, mà là nhờ sự ủng hộ của 94.000 người dùng nhận airdrop. Thay đổi mô hình kinh tế chỉ để chiều lòng tổ chức là đi ngược lại mục tiêu ban đầu.

Sự bất đồng này không phải lần đầu xuất hiện.

Nhìn lại lịch sử DeFi, gần như dự án thành công nào cũng từng đứng trước ngã rẽ tương tự. Khi Uniswap phát hành token, cộng đồng và nhà đầu tư tranh cãi kịch liệt về quyền kiểm soát kho bạc.

Trọng tâm mỗi lần đều giống nhau: một dự án on-chain rốt cuộc phục vụ dòng tiền lớn hay phục vụ cộng đồng crypto grassroots?

Đề xuất này rõ ràng phục vụ nhóm đầu tiên, “nhiều quỹ lớn và trưởng thành chỉ nhìn FDV.” Ý ngầm rất rõ: muốn dòng tiền lớn vào thì phải chơi theo luật của họ.

Bản thân Jon, người đề xuất, cũng là nhà đầu tư tổ chức, quỹ DBA của anh nắm giữ lượng lớn HYPE. Nếu đề xuất được thông qua, người hưởng lợi lớn nhất chính là những “cá mập” như anh. Nguồn cung giảm, giá token có thể tăng, giá trị nắm giữ cũng tăng theo.

Kết hợp với việc mấy ngày trước Arthur Hayes vừa bán 800.000 USD HYPE và đùa rằng đi mua Ferrari, có thể cảm nhận được sự tinh tế về thời điểm. Những người ủng hộ sớm nhất đều đang chốt lời, còn bây giờ lại có người đề xuất đốt token để đẩy giá lên, rốt cuộc là đang “làm kiệu” cho ai?

Tính đến thời điểm đăng bài, Hyperliquid vẫn chưa có phản hồi chính thức. Nhưng dù quyết định cuối cùng ra sao, cuộc tranh luận này đã phơi bày một sự thật mà nhiều người không muốn đối mặt:

Lợi ích là trên hết, có lẽ chúng ta chưa bao giờ thực sự quan tâm đến phi tập trung, chỉ là đang giả vờ mà thôi.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Nạn nhân lớn nhất của vụ rug pull DeFi mất hơn 100 triệu USD, hiện không thể rút tiền

Chúng ta còn có thể tin tưởng vào DeFi không?

Nghịch lý Bản sao số của Zeno và Sự dân chủ hóa công nghệ của DeSci

Trí tuệ dựa trên carbon và trí tuệ dựa trên silicon cùng chung một mái nhà.

Phân tích chuyên sâu về công nghệ EVM song song của Bitroot: Thiết kế và triển khai kiến trúc blockchain hiệu suất cao

Thành công của Bitroot không chỉ nằm ở sự đổi mới về công nghệ mà còn ở khả năng chuyển đổi những đổi mới đó thành các giải pháp kỹ thuật thực tiễn.

Dự báo hai năm tới của Bán Mộc Hạ: Bitcoin bước vào giai đoạn đầu của thị trường gấu, đà tăng của thị trường chứng khoán Mỹ vẫn còn lâu mới kết thúc

Đợt bán tháo lớn thực sự có thể sẽ chưa xảy ra cho đến tháng 5 năm sau, sau khi Trump nắm quyền kiểm soát Fed, tương tự như những gì đã xảy ra vào tháng 3 năm 2020.