Гиганты вступают в бой: решающая битва за стейблкоины!

Если рассматривать 2020–2022 годы как «пробу пера», а 2023–2024 годы как «поиск пути», то в 2025 году картина stablecoin уже явно переходит в стадию «полного ускорения».

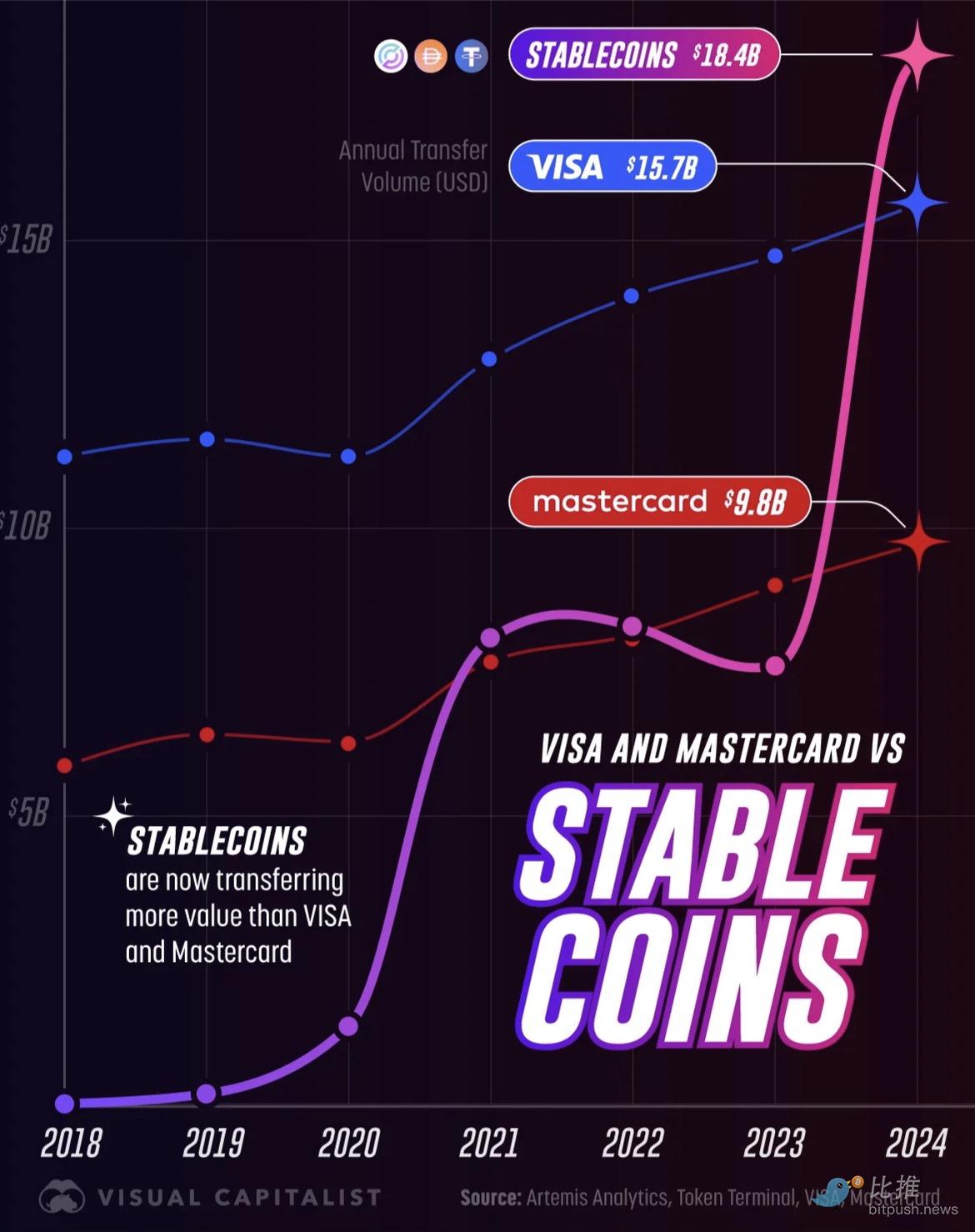

Темпы развития значительно опережают ожидания: годовой объем переводов stablecoin вырос с незначительных 3.3 миллиардов долларов в 2018 году до 18.4 триллионов долларов в 2024 году. Эта цифра не только свидетельствует о превращении stablecoin из нишевого эксперимента в основной канал глобальных платежей, но и означает, что он уже превзошел по годовому объему обработки такие традиционные платежные гиганты, как Visa (15.7 триллионов долларов) и Mastercard (9.8 триллионов долларов).

Источник: Visual Capitalist

За последний месяц несколько знаковых событий вывели этот нарратив на передний план:

-

Citi официально заключил партнерство с Coinbase для расширения возможностей цифровых платежей для институциональных клиентов;

-

Девять крупнейших европейских банков создали консорциум по выпуску евро-стейблкоина, запуск ожидается в 2026 году;

Western Union объявил о запуске в 2026 году долларового stablecoin USDPT на Solana, выпуск и хранение которого будет осуществлять Anchorage Digital Bank;

-

Visa объявила о расширении поддержки расчетов четырьмя stablecoin на четырех новых блокчейнах;

На уровне капитала, по данным журнала Fortune, Mastercard планирует приобрести компанию по stablecoin/криптоинфраструктуре Zero Hash за 1.5–2 миллиарда долларов, а ранее также вела «конкурентные переговоры» с Coinbase по поводу покупки BVNK.

Собрав эти фрагменты вместе, можно увидеть четкую тенденцию: в гонке за доминирование в будущей финансовой системе традиционные финансовые гиганты не желают отставать и активно трансформируют свой основной бизнес — от платежных сетей до трансграничных расчетов — в полностью программируемую on-chain систему.

Банки: stablecoin vs. токенизированные депозиты

Когда традиционные банки начинают принимать цифровые активы, они сталкиваются с двумя различными путями: stablecoin и токенизированные депозиты.

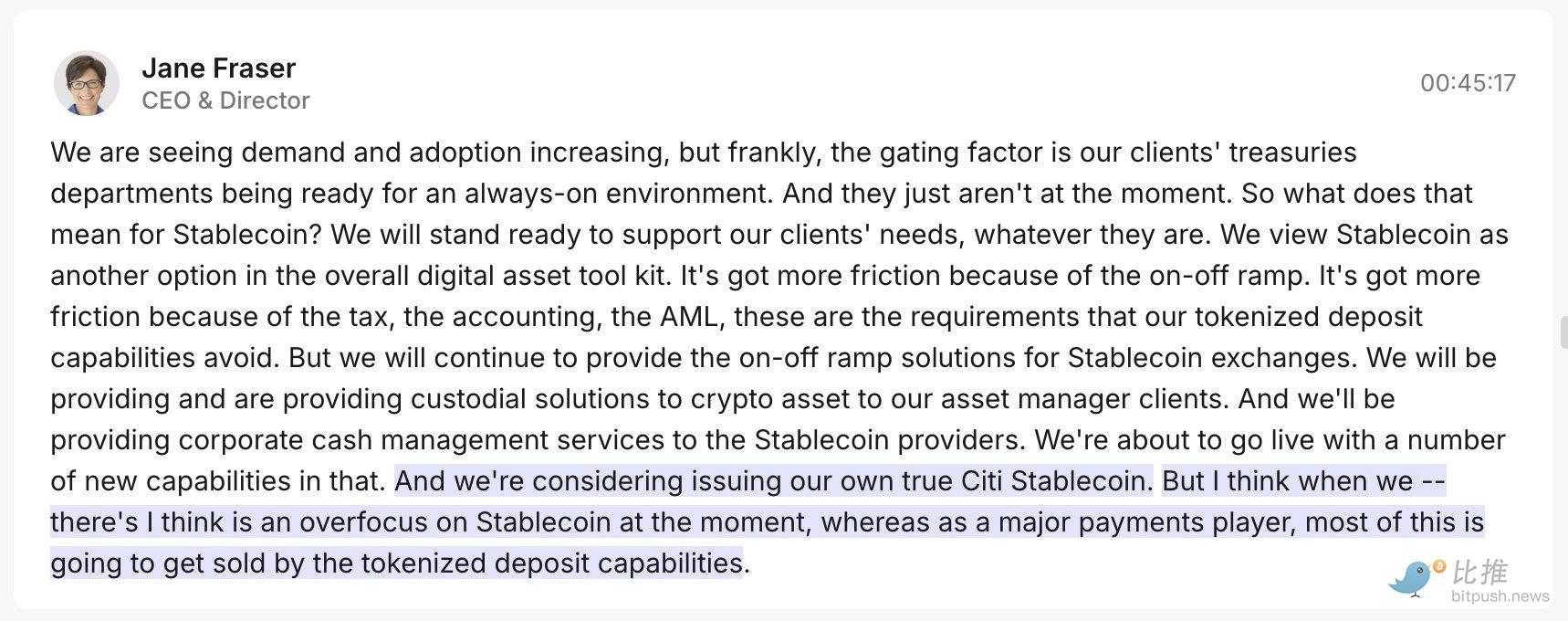

Изначально CEO Citi Джейн Фрейзер (Jane Fraser) заявляла, что по сравнению с популярными stablecoin она больше ценит токенизированные депозиты. Это не значит, что stablecoin плохи, просто токенизированные депозиты для банков более «комфортны»:

-

Токенизированные депозиты (внутренняя «рельса» банка): Банки предпочитают их, потому что по сути это цифровые токены, представляющие деньги клиентов, хранящиеся в банке (депозиты). Это как цифровой пропуск к существующему банковскому счету. Они полностью находятся под контролем существующих регуляторов (например, центральных банков), абсолютно безопасны и соответствуют требованиям, могут бесшовно интегрироваться с традиционной банковской системой расчетов, позволяя банкам проводить расчеты 24/7. Для банков это минимальные трения и максимальная уверенность в регулировании.

Но одного только «внутреннего рельса» банка недостаточно.

-

Stablecoin (внешняя «рельса» банка): Банки также понимают, что если они хотят быть связаны со всем криптомиром и популярными публичными блокчейнами (например, Ethereum), им необходимо использовать stablecoin. Эти stablecoin выступают в роли универсальной валюты криптомира.

Поэтому действия Citi выглядят очень разумно: заявив о предпочтении токенизированных депозитов, банк вскоре объявил о сотрудничестве с Coinbase.

Конечная цель такого «двойного подхода» только одна: независимо от того, будет ли будущая финансовая сеть основана на публичных блокчейнах или банковской системе, традиционные банки должны, обладая обоими видами «цифровых денег», оставаться центральным «центром доверия и расчетов» в новой финансовой системе.

В Европе девять банков (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) совместно продвигают евро-стейблкоин, создав компанию в Нидерландах и подав заявку на лицензию электронных денег по MiCA, с планами запуска во второй половине 2026 года. Эта схема подчеркивает «соответствие требованиям, 1:1 резервирование, возможность использования на публичных блокчейнах», а ее явная цель — создать европейскую цифровую платежную рельсу и снизить влияние долларовых stablecoin на платежную среду Европы. Это инфраструктурная битва, где банки выступают в роли лидеров и ориентируются на экосистему публичных блокчейнов.

Western Union: stablecoin как мост к «финальной точке наличности»

В отличие от традиционных банковских гигантов, сосредоточенных на повышении эффективности внутренних расчетов, старейший игрок на рынке трансграничных переводов Western Union рассматривает stablecoin как способ модернизации своего основного бизнеса — трансграничных розничных переводов.

Western Union — одна из крупнейших компаний по трансграничным переводам в мире, ее главное преимущество не в сложных финансовых технологиях, а в огромной сети физических отделений по всему миру. Особенно в развивающихся странах она контролирует «последнюю милю» — перевод средств из цифровой формы в наличные, что является жизненно важным для многих пользователей без банковских счетов.

Стратегическая цель Western Union очень ясна: превратить stablecoin в «скоростное шоссе» для своих переводов и объединить это с мощной сетью наличных, создав плавный замкнутый цикл.

-

Выбор канала: Western Union выбрала сотрудничество с Anchorage Digital Bank для выпуска stablecoin USDPT и выбрала публичную сеть Solana в качестве операционной платформы. Ключ к выбору Solana — высокая пропускная способность и крайне низкие комиссии, что критично для частых и малых розничных переводов.

-

Построение сети: Компания одновременно запустила Digital Asset Network, цель которой — сделать весь процесс полностью бесшовным: внешний кошелек → перевод в stablecoin → получение/зачисление наличных на месте.

-

Удовлетворение потребностей пользователей: Для пользователей в развивающихся странах, зависящих от наличных, их волнуют не «блокчейн» или нет, а три ключевых вопроса: «Можно ли получить деньги сразу?», «Можно ли снять наличные в ближайшем пункте?» и «Дешево ли это?»

В этом и заключается изящество стратегии Western Union: она скрывает сложность финансовой инфраструктуры, используя эффективность stablecoin и публичных блокчейнов для обслуживания своих сильных сторон — наличных операций, укрепляя свои позиции на мировом рынке розничных переводов.

Битва карточных гигантов: коннектор против покупателя

В отличие от традиционных банковских расчетов и наличной сети Western Union, Visa и Mastercard ускоряют интеграцию stablecoin с точки зрения глобальной платежной сети, но выбирают разные стратегии:

1. Visa: превращение в «мультицепочный расчетный роутер»

Стратегия и риторика Visa все больше напоминают «оператора мультицепочной расчетной сети». В этом финансовом году Visa добавила поддержку расчетов четырьмя stablecoin на четырех публичных блокчейнах, а средства на этих сетях можно обменять на более чем 25 фиатных валют.

В финансовой отчетности Visa подчеркивает резкий рост транзакций по картам, связанных со stablecoin, по сравнению с прошлым годом. Это свидетельствует о ключевой компетенции компании — «соединении рельсов»: она использует свою огромную карточную сеть как роутер между традиционными банковскими счетами и on-chain цифровыми средствами, обеспечивая бесшовные кроссчейн-расчеты для банков, торговцев и обычных пользователей кошельков.

2. Mastercard: покупка времени через «молниеносные сделки»

В отличие от стратегии «соединения» Visa, действия Mastercard более агрессивны и прямолинейны:

Планируется потратить 1.5–2 миллиарда долларов на приобретение Zerohash, чтобы быстро восполнить пробелы в бэкенд-технологиях для stablecoin/крипторасчетов. Вскоре после этого стало известно, что Mastercard и Coinbase одновременно ведут переговоры о покупке BVNK, по слухам, за 2–2.5 миллиарда долларов.

Стратегия Mastercard — покупать инфраструктуру, чтобы выиграть время на «главной трассе on-chain платежей». В отличие от длительной внутренней разработки, приобретения позволяют быстро интегрировать ключевые компетенции — комплаенс-кастоди, маршрутизацию кошельков, анкоринг и выкуп средств, а также on-chain риск-менеджмент — и быстро внедрять их в свою глобальную сеть эмитентов, эквайеров и торговцев.

Обе карточные организации видят ключевую роль stablecoin в будущих платежах, но Visa сильна в соединении, а Mastercard предпочитает быстро контролировать инфраструктуру.

Риски никуда не ушли

Несмотря на то, что мировые гиганты ускоряют движение по треку stablecoin, на этом пути остается множество нерешенных проблем. Для банков и карточных организаций главная сложность — не в технологии, а в том, как справиться с этими нетехническими «барьерами».

1. «Вторжение» долларовых stablecoin

Глобальная экспансия stablecoin напрямую затрагивает самый чувствительный нерв государств — монетарный суверенитет.

Представьте, если долларовые stablecoin начнут доминировать в повседневных платежах небольшой страны, это фактически ослабит способность ее центрального банка управлять экономикой. Такое «цифровое долларизация» неизбежно вызовет жесткую реакцию местных регуляторов.

Вот почему Европа выбрала контролируемый путь — они предпочитают продвигать stablecoin в национальной валюте (например, евро) и сотрудничать с местными банковскими альянсами, чтобы не потерять контроль над валютой.

2. Стресс-тест доверия: on-chain устойчивость

Чтобы перенести «банковскую устойчивость» в блокчейн, эмитенты и расчетные центры должны быть готовы к кризисам доверия и техническим атакам:

-

Отток и резервы: сможет ли stablecoin выдержать массовый выкуп (отток)?

-

On-chain кризисы: платформа должна выдерживать недостаток ликвидности, волатильность резервных активов, перегрузку сети и атаки хакеров — целый ряд технических и операционных рисков.

3. Реальные барьеры: комплаенс-ловушка «наличных»

Для Western Union, ориентированной на конвертацию цифровых средств в наличные («последняя миля»), внедрение on-chain эффективности в повседневные сценарии требует преодоления множества юридических барьеров: компания должна соответствовать строгим требованиям по борьбе с отмыванием денег (AML) в каждой стране, где ведет бизнес, соблюдать сложные валютные правила и получать лицензии на деятельность в разных юрисдикциях.

Поэтому создание глобальной цифровой финансовой сети — это прежде всего сложность комплаенса и операционного управления, а не просто «интеграция нескольких блокчейнов». Именно поэтому такие гиганты, как Visa, Mastercard и Citi, выбирают «объединяться» или «инвестировать в поглощения» — в одиночку преодолеть эти нетехнические барьеры невозможно.

Заключение

Если рассмотреть все новости за последний месяц в совокупности, суть волны stablecoin — это не победа криптоиндустрии, а тихая революция финансовой инфраструктуры. Когда «счет + stablecoin» становятся параллельной структурой, пользователи практически перестают ощущать границу между on-chain и off-chain, а видят только более быстрые переводы, более низкие комиссии и более стабильный опыт. В этот момент исход снова определяется привычными переменными: масштаб сети, кривая комиссий, развитие торговой сети, риск-менеджмент и эффективность комплаенса. Именно поэтому в четвертом квартале 2025 года традиционные финансы больше не будут оставаться в стороне.

Автор: Bootly

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

YouBallin: перестройка системы репутации децентрализованной платформы для создателей контента

Децентрализованная платформа для экономики создателей YouBallin официально запущена по всему миру. Платформа построена на высокопроизводительном блокчейне Solana, ...

Обсуждение финансового отчёта MSTR за третий квартал 2025 года

MSTR может приобрести Bitcoin на сумму до 42,1 миллиардов долларов.

ФРС становится ястребиной? Barclays: Пауэлл намерен «разрушить неизбежные ожидания снижения ставок», при этом данные поддерживают большее количество снижений ставок

Barclays считает, что рынок ошибочно истолковал заявление Пауэлла как ястребиное.

NEO лидирует в области робототехники. На какие проекты Robotic стоит обратить внимание?

Просмотреть все проекты, связанные с треком робототехники.