Tether:100億ドル規模の「危険な」ポジションチェンジ?

著者:Prathik Desai

原題:Gold, Bills, Thrills

翻訳・編集:BitpushNews

私がステーブルコインについて考えるとき、しばしばそれらを単なる米ドルとブロックチェーンの間の架け橋としか見ていません。それだけです。しかし、ステーブルコインは強力なインフラストラクチャーコンポーネントとなり、しばしば見過ごされがちな方法でオンチェーンプロダクトの運用を静かに支えています。

ビジネスモデルとして、ステーブルコイン発行者の収益は直接的であり、米連邦準備制度理事会(FRB)が発表する金利に連動しています。金利が高いほど、ステーブルコインの流通を支える米国債が発行者にもたらす収益は豊かになります。

しかし、近年、世界で最も流通量の多いステーブルコイン発行者は、マクロ経済環境により適応するためにその準備戦略を調整してきました。

本稿の定量分析では、Tether社( Tether )がなぜ、そしてどのようにして、その巨大な利息収入エンジンの一部をゴールドやビットコインに置き換えることで、今後始まる金利サイクルの変化に対応しようとしているのかを深掘りします。

それでは始めましょう。

米国債マシン

Tetherの米国債準備を一目見れば、高金利時にどのようにして利益マシンとなるのかが分かります。

過去数年間、USDT保有者の利回りは0%でしたが、Tetherは約1兆ドルの米国債で5%の収益を得ていました。

たとえ2025年の大半で平均金利が4.25%と低めでも、2025年9月30日までにTetherはその年の純利益が100億ドルを超えたと報告しています。対照的に、2番目に大きいステーブルコイン発行者であるCircleは、同期間に2.02億ドルの純損失を報告しました。

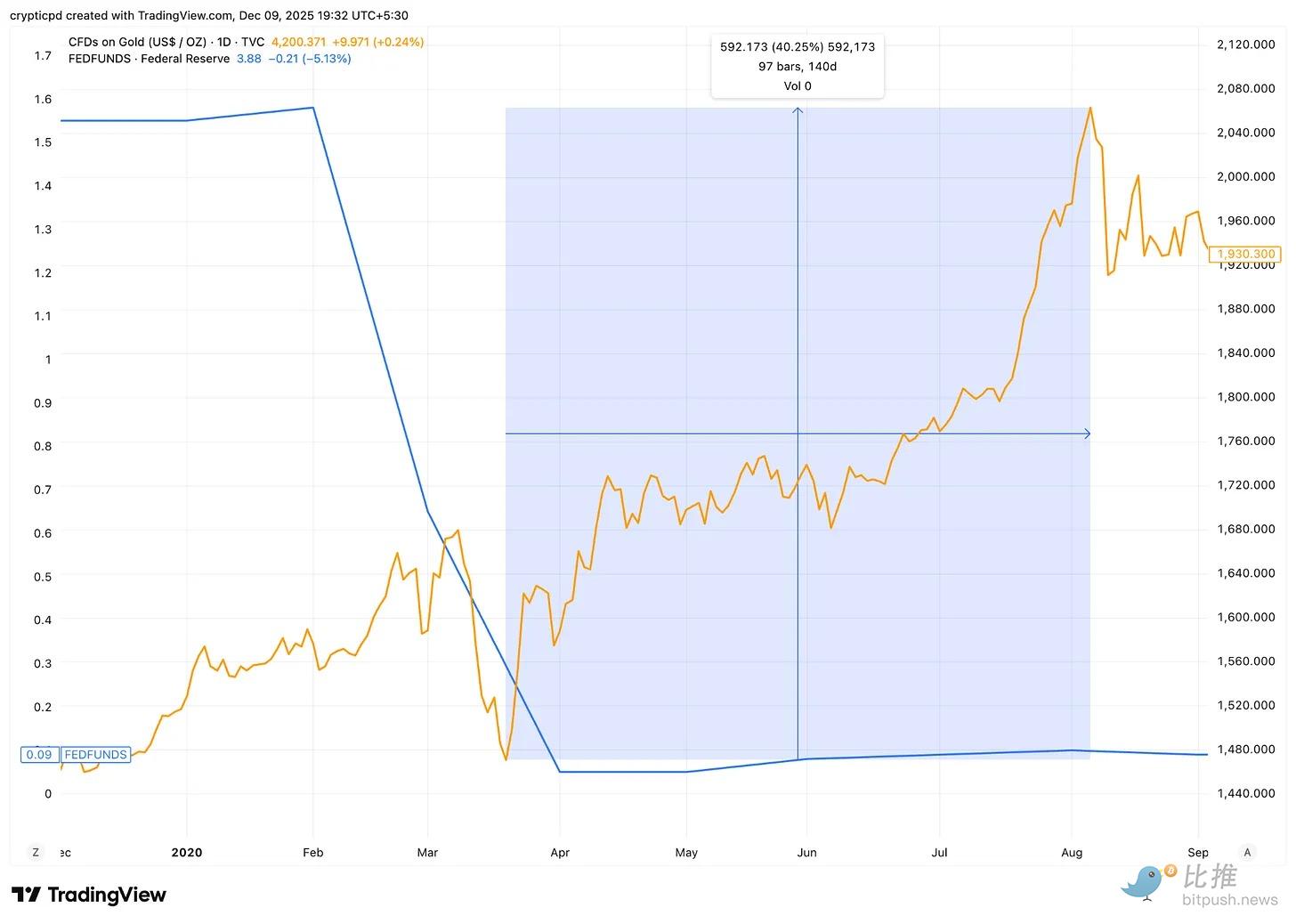

過去3年間のほとんどの期間、Tetherのビジネスモデルはマクロ経済の背景と完璧に一致していました。FRBは金利を4.5%から5.5%の間に維持し、Tetherは1兆ドル以上の米国債を保有し、1%ごとの利回りが約10億ドルの年間収益をもたらしました。

ほとんどの暗号資産企業が運営損失に苦しんでいる中、Tetherは短期国債のロングポジションだけで数十億ドルの余剰を蓄積しました。

しかし、金利サイクルが転換し、今後数年で利下げが予想される場合、何が起こるのでしょうか?

金利サイクルの課題

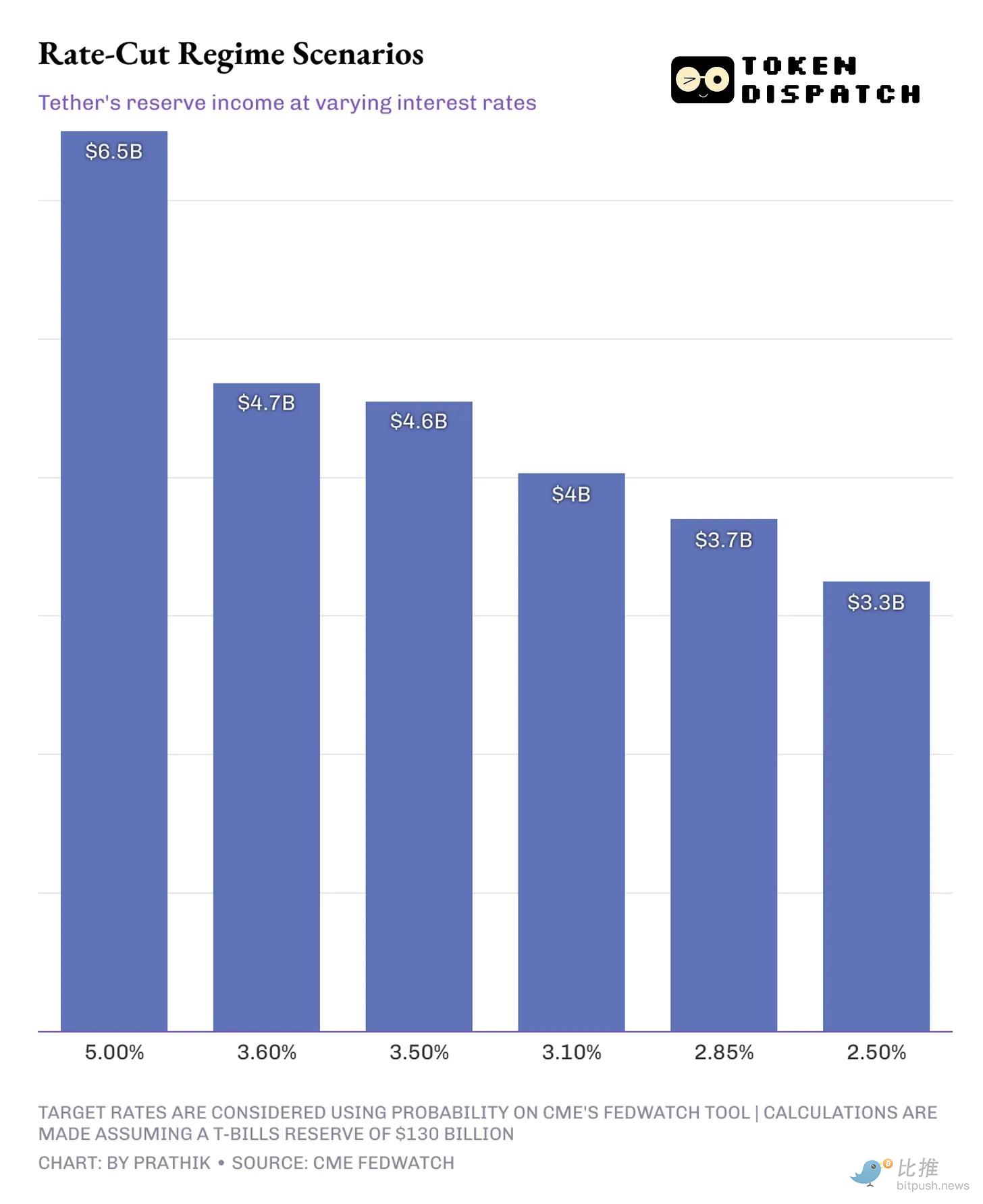

CME FedWatchのデータによると、2026年12月までにフェデラルファンド金利が現在の3.75-4%の範囲から2.75-3%から3.25-3.50%の間に下がる可能性が75%以上あります。これは、Tetherが2024年に利益を上げていた5%の水準から大幅な低下です。

金利が下がると、Tetherが保有する米国債から得られる利息収入が圧縮される可能性があります。

米国経済全体の流動性が1%ポイント下がると、Tetherの年間収益は少なくとも150億ドル減少する可能性があります。これは2025年の年率純利益の10%を超えます。

では、Tetherはこの状況下でどのようにして収益力を守るのでしょうか?2026年にJerome Powellの任期が終了した後、新しいFRB議長は米国大統領Donald Trumpの期待に従い、より大幅かつ迅速な利下げを行う可能性が高いです。

まさにこの点で、Tetherの準備戦略は他のどのステーブルコイン発行者とも大きく分岐しています。

多様化戦略

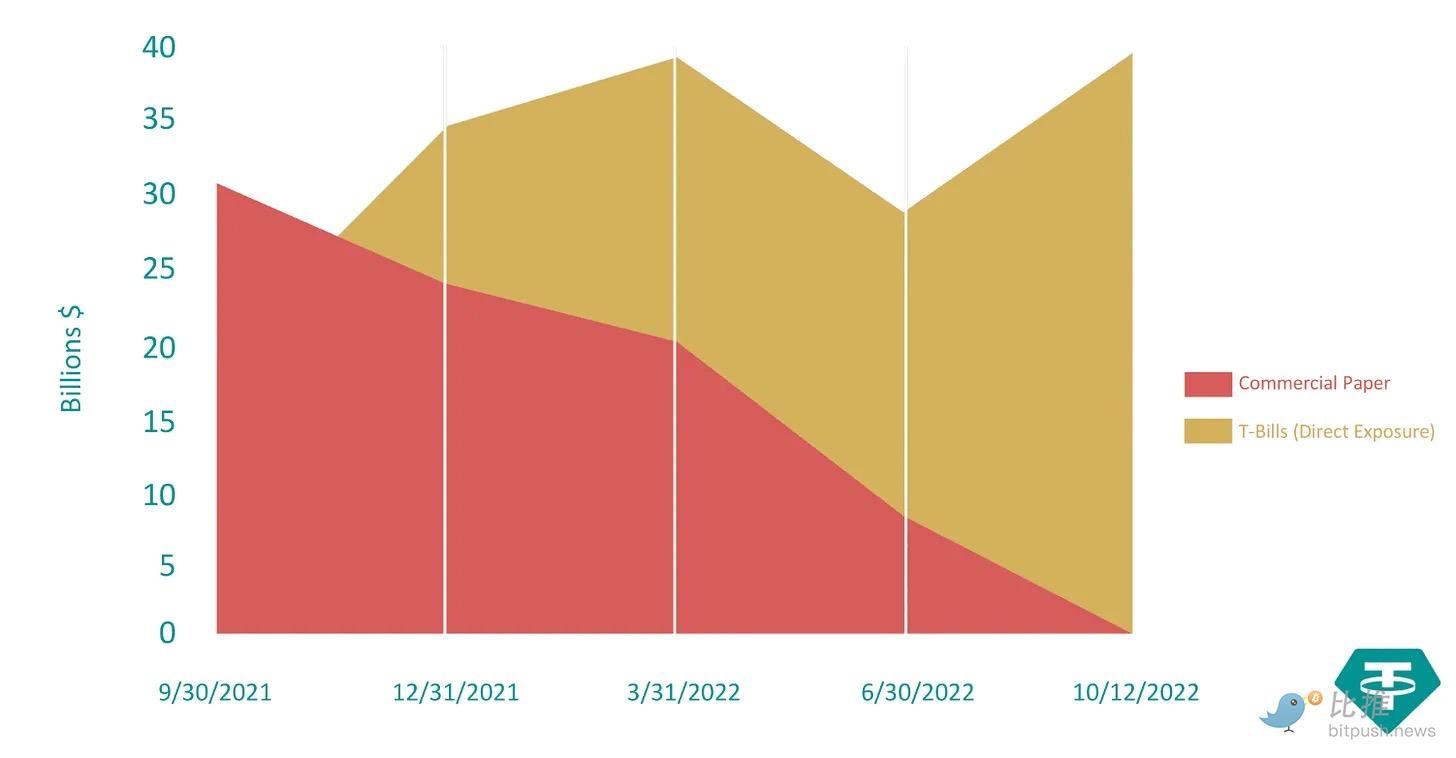

2021年9月から2022年10月の間に、Tetherはコマーシャルペーパー(大企業が発行する無担保の短期債務証書)への依存を99%以上削減しました。2021年9月の300億ドル超からほぼゼロにまで減らしました。

これらの資産を米ドル建ての米国債に置き換え、投資家への透明性を高めました。

同時期、Tetherの米国債準備は250億ドル未満から400億ドルに増加しました。

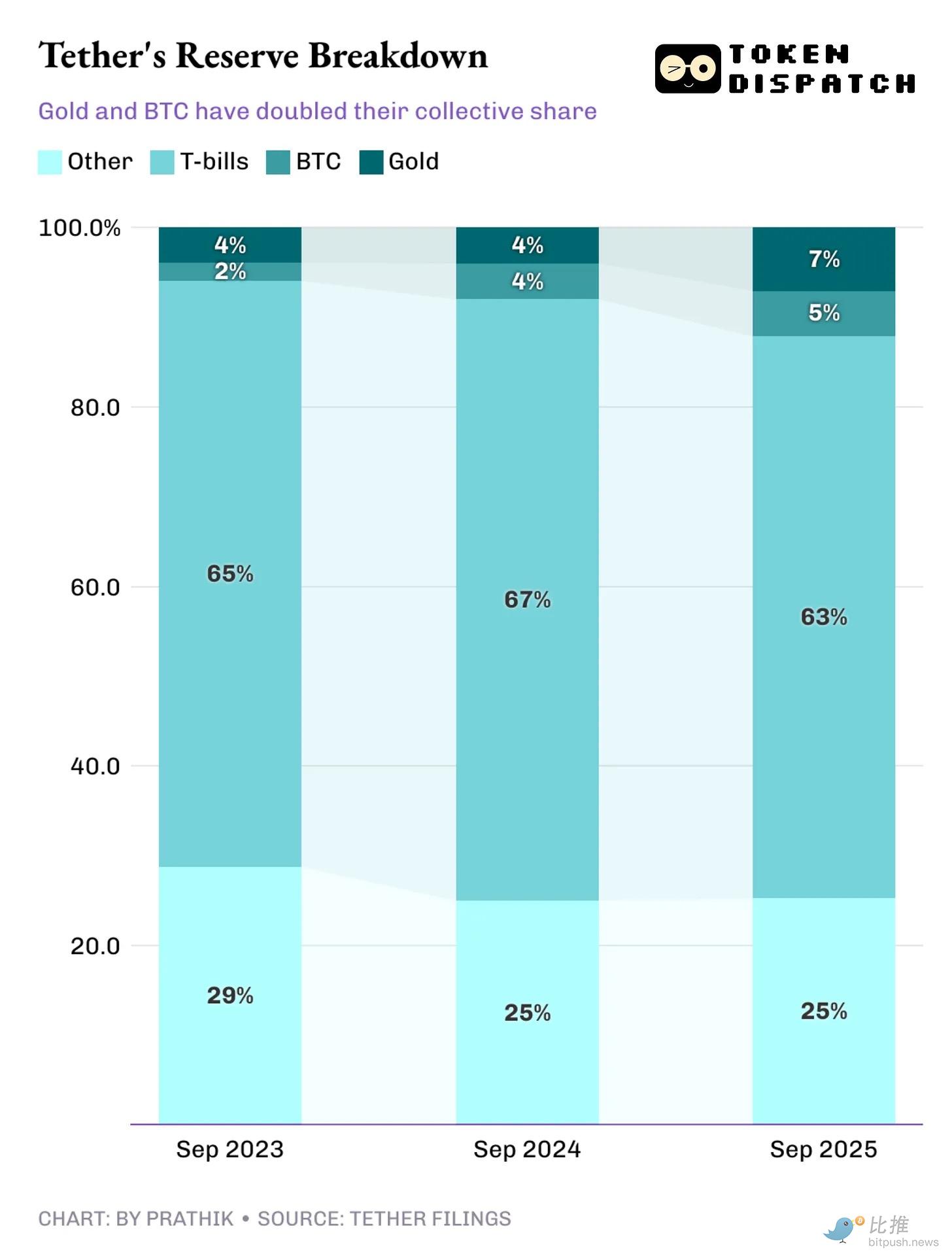

2023年第3四半期から2025年第3四半期の間に、Tetherの準備資産構成は変化し、他のステーブルコイン発行者のバランスシートではほとんど見られない資産クラスが加わりました。

2025年9月時点で、Tetherは100トン以上のゴールド(約130億ドル相当)を蓄積しています。また、9万枚以上のBTC(約100億ドル相当)も保有しています。両者は合計で準備の約12-13%を占めています。

対照的に、競合のCircleは74枚のビットコイン(約800万ドル相当)しか保有していません。

なぜ今、方向転換したのでしょうか?

ゴールドとビットコインの配分増加は、フォワード金利カーブが利上げを予測しなくなった時期と一致しています。

インフレ上昇に対応するため、金利は2022年5月から2023年8月の間に1%未満から5%以上に急上昇しました。この期間は米国債への投資で収益最大化を図ることが経済的に合理的でした。しかし、2023年に金利がピークに達し、今後の利上げが見込まれなくなった時点で、Tetherは金利サイクルの転換に備える時期と見なしました。

なぜ利回り低下時にゴールドとビットコインを選ぶのでしょうか?

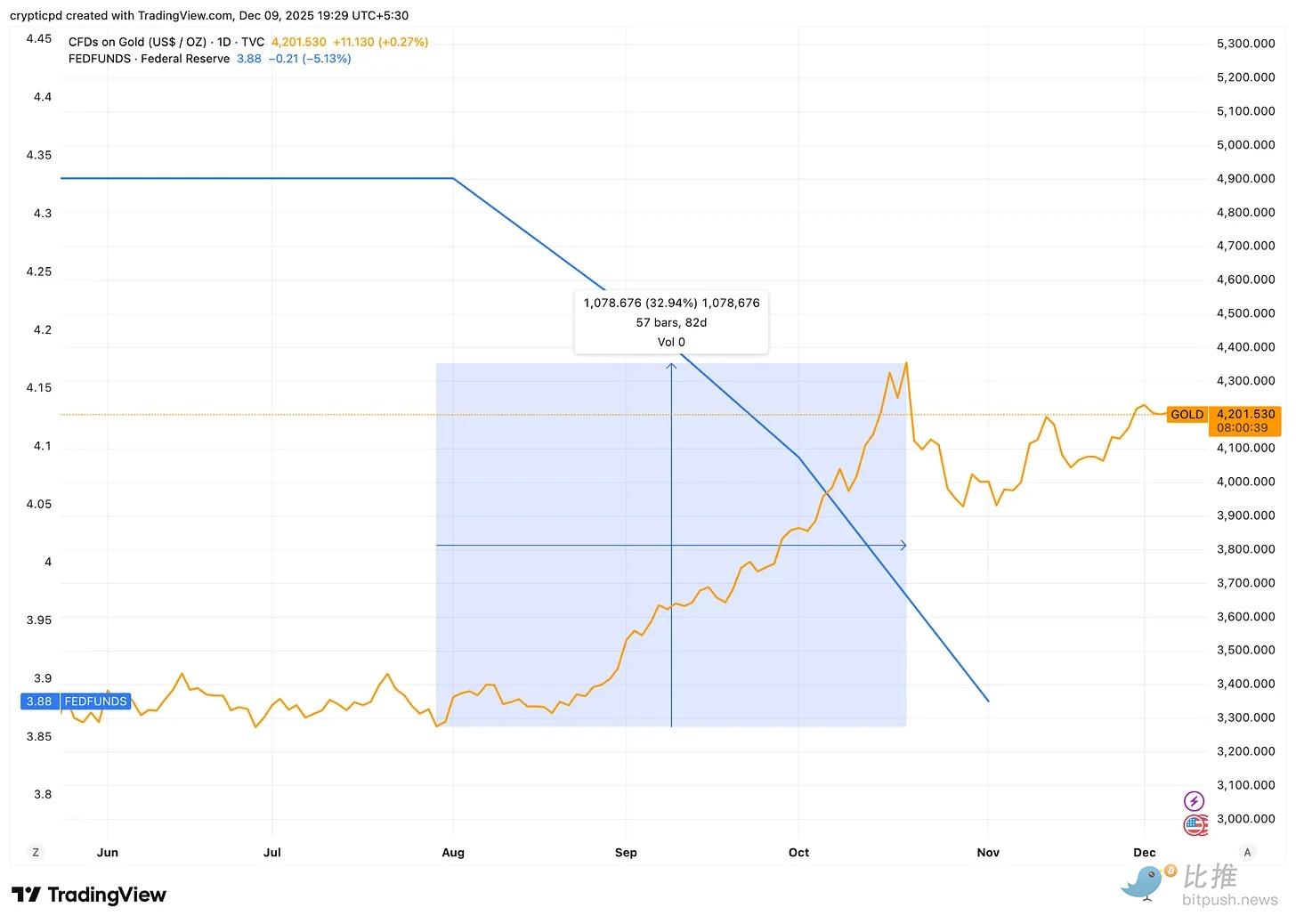

米国債の利回りが下がると、ゴールドはしばしば好調なパフォーマンスを見せます。これはインフレ上昇への期待や、低利回りの米国債を保有する機会コストの低下によるものです。

今年もこの現象が見られ、FRBが50ベーシスポイントの利下げを行った際、金価格は8月から11月の間に30%以上上昇しました。

COVID-19パンデミック時にも、FRBが1.5ポイントの利下げで経済に流動性を注入した際、金価格はその後5ヶ月で40%上昇しました。

ビットコインも最近、同様のマクロ的挙動を示しています。金融政策が緩和され流動性が拡大すると、ビットコインは高ベータ資産のように反応する傾向があります。

したがって、高金利環境では米国債で収益最大化が可能ですが、ビットコインとゴールドへの配分は低金利環境で潜在的な上昇余地を提供します。

これにより、Tetherは未実現利益を計上でき、特に金利が低く収益が圧迫される局面では、金庫内のゴールドやビットコインを売却して一部利益を実現することも可能です。

しかし、Tetherのバランスシートでゴールドやビットコインへのエクスポージャーを増やす手法をすべての人が認めているわけではありません。

ペッグの課題

米国債が依然としてTether準備の63%を占めているものの、ビットコインや無担保ローンなどリスクの高い資産へのエクスポージャー増加は、格付け機関の懸念を呼んでいます。

2週間前、S&Pグローバル・レーティングはTetherのUSDTと米ドルのペッグ維持能力を4級(制限付き)から5級(脆弱)に再評価しました。その理由として、準備資産に企業債、貴金属、ビットコイン、担保付きローンへのエクスポージャーが増加したことを挙げています。

同機関は、これらの資産が総準備の約24%を占めていると指摘しています。さらに、米国債が大部分の準備を支えているにもかかわらず、USDT発行者がリスクの高い資産クラスの構成について透明性や開示が限定的であることも懸念材料です。

また、USDTトークンと米ドルのペッグを損なうリスクも存在します。

S&Pはレポートで「ビットコインは現在、USDT流通量の約5.6%を占めており、3.9%の超過担保マージンを上回っている。これは、準備資産がその価値下落の影響を完全に吸収できなくなっていることを示している。したがって、ビットコインの価値下落と他の高リスク資産の価値下落が組み合わさることで、準備のカバレッジが低下し、USDTの担保不足につながる可能性がある」と述べています。

一方で、Tetherの準備戦略の転換は、差し迫る低金利環境への合理的な対応策のように見えます。利下げが訪れれば——それは必ず起こる——この130億ドルの利益エンジンは維持が難しくなります。保有するゴールドやビットコインの上昇余地が、収益減少の一部を相殺する助けとなるかもしれません。

他方で、この転換は格付け機関に不安を与えており、それも当然です。ステーブルコイン発行者の最優先事項は、基軸通貨(この場合は米ドル)とのペッグを守ることです。それ以外のすべて、すなわち収益、準備の多様化戦略、未実現利益の獲得可能性は二次的なものとなります。ペッグが崩れれば、ビジネスも崩壊します。

流通トークンがボラティリティの高い資産で裏付けられている場合、そのペッグのリスク状況は変化します。ビットコインが大きく値下がりすれば——過去2ヶ月間、私たちが経験し続けているように——必ずしもUSDTのペッグが崩れるわけではありませんが、両者の間のバッファは縮小します。

Tetherの物語は、今後の金融政策緩和とともに展開されていくでしょう。今週の利下げ決定は、このステーブルコイン大手がペッグ維持能力を守れるか、そしてその将来の軌道を示す最初の指標となるでしょう。

静かに見守りましょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

火星早報|暗号資産市場が全面的に反発、bitcoinが再び上昇し94,500ドルを突破;「CLARITY法案」の草案が今週発表予定

暗号市場は全面的に反発し、bitcoinは94,500ドルを突破し、米国株の暗号関連株も全体的に上昇しました。米国議会は「CLARITY法案」を推進し、暗号資産の規制を進めています。SEC議長は、複数のICOは証券取引に該当しないと述べました。クジラ投資家は大量のETHロングポジションを保有し、含み益が顕著です。

FRBの大転換:QTからRMPへ、2026年の市場はどのように大きく変化するのか?

この記事は、米連邦準備制度理事会(FRB)が2025年に量的引き締め(QT)を終了した後に導入するリザーブ・マネジメント・パーチェス(RMP)戦略の背景、メカニズム、および金融市場への影響について論じています。RMPは金融システムの流動性維持を目的とした技術的なオペレーションと見なされていますが、市場では隠れた緩和政策と解釈されています。記事は、RMPがリスク資産、規制フレームワーク、財政政策に与える潜在的な影響を分析し、機関投資家向けの戦略的提案も提供しています。 要約はMars AIによって生成されました。 본 요약은 Mars AI 모델이 생성했으며, 생성 내용의 정확성과 완전성은 아직 반복적으로 업데이트되는 단계입니다。

AlloraがTRONネットワークと統合、分散型AI予測を開発者に提供

日本の利上げ:Bitcoinは予想以上に耐えられるのか?