Bagaimana pandangan 8 bank investasi teratas tentang tahun 2026? Gemini telah membacanya untukmu dan menyoroti poin-poin pentingnya

Tahun 2026 tidak akan menjadi tahun yang cocok untuk investasi pasif, melainkan akan menjadi tahun bagi para investor yang mahir dalam membaca sinyal pasar.

Judul Asli: Bank Outlooks 2026 Research Plan

Penulis Asli: szj capital

Penerjemah Asli: TechFlow

Akhir tahun telah tiba, dan berbagai institusi mulai merilis proyeksi pasar untuk tahun mendatang.

Baru-baru ini, netizen luar negeri telah mengumpulkan laporan outlook tahunan dari 8 bank investasi papan atas seperti Goldman Sachs, BlackRock, Barclays, dan HSBC, lalu meminta Gemimi Pro3 untuk melakukan interpretasi dan analisis komprehensif.

Berikut adalah terjemahan lengkapnya, membantu Anda menghemat waktu dan memahami tren ekonomi penting tahun depan secara sekilas.

Ringkasan Eksekutif: Menavigasi Tatanan Dunia Baru "K-Type"

Tahun 2026 dipastikan menjadi periode perubahan struktural yang mendalam, yang cirinya bukan lagi siklus global tunggal yang sinkron, melainkan matriks realitas ekonomi yang kompleks dan beragam, ketidaksinkronan kebijakan, serta disrupsi tematik. Laporan riset komprehensif ini mengumpulkan strategi dan prediksi ekonomi ke depan dari institusi keuangan terkemuka dunia, termasuk JPMorgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price, dan Allianz.

Institusi-institusi ini bersama-sama menggambarkan lanskap ekonomi global yang "melengkung tapi tidak patah": era "kebijakan moneter longgar" satu dekade terakhir telah digantikan oleh pola baru "suku bunga tinggi jangka panjang" (Higher for Longer), dominasi fiskal (Fiscal Dominance), dan disrupsi teknologi (Technological Disruption). Tema inti 2026 disebut Barclays Private Bank sebagai "The Interpretation Game", yaitu lingkungan di mana data ekonomi saling bertentangan dan narasi berubah cepat, sehingga pelaku pasar harus secara aktif menafsirkan sinyal yang bertentangan, bukan sekadar berinvestasi secara pasif.

Salah satu pilar utama tahun 2026 adalah perbedaan mencolok antara Amerika Serikat dan negara lain. JPMorgan dan T. Rowe Price menilai ekonomi AS didorong oleh belanja modal kecerdasan buatan (AI) dan stimulus fiskal yang disebut "One Big Beautiful Bill Act" (OBBBA), membentuk kekuatan pertumbuhan yang unik. Stimulus ini diperkirakan akan membawa "efek doping" pertumbuhan ekonomi di atas 3% pada awal 2026, lalu secara bertahap melemah; sementara Allianz dan BNP Paribas memperkirakan zona euro akan mengalami pola pemulihan "plain is beautiful".

Namun, di balik angka pertumbuhan permukaan, tersembunyi realitas yang lebih bergejolak. Allianz memperingatkan bahwa tingkat kebangkrutan bisnis global akan mencapai "rekor tertinggi", diperkirakan naik 5% pada 2026, sebagai dampak tertunda suku bunga tinggi terhadap "perusahaan zombie". Skenario ini menggambarkan ekspansi "K-Type": perusahaan teknologi besar dan sektor infrastruktur berkembang pesat karena "AI Mega Force" (konsep BlackRock), sementara perusahaan kecil yang bergantung pada leverage menghadapi krisis eksistensi.

Konsensus alokasi aset mengalami perubahan besar. Portofolio tradisional 60/40 (60% saham, 40% obligasi) sedang didefinisikan ulang. BlackRock mengusulkan konsep "New Continuum", di mana batas antara pasar publik dan privat semakin kabur, dan investor perlu mengalokasikan secara permanen pada kredit privat dan aset infrastruktur. Invesco dan HSBC menyarankan investasi pendapatan tetap kembali ke "kualitas", dengan preferensi pada obligasi investment grade dan utang pasar berkembang, serta meninggalkan obligasi high yield.

Laporan ini menganalisis tema investasi masing-masing institusi, mencakup perdagangan "Physical AI", "Electrotech Economy", bangkitnya proteksionisme dan tarif, serta fokus strategi yang harus diambil investor di dunia yang terbelah ini.

Bagian Satu: Lanskap Makroekonomi—Dunia Pertumbuhan Multi-Kecepatan

Pascapandemi, pemulihan global sinkron yang diharapkan banyak orang tidak terwujud. Tahun 2026 menampilkan situasi dengan faktor pendorong pertumbuhan unik dan diferensiasi kebijakan. Ekonomi utama bergerak dengan kecepatan berbeda karena kekuatan fiskal, politik, dan struktural masing-masing.

1.1 Amerika Serikat: "Bintang Utara" Ekonomi Global & Stimulus OBBBA

AS tetap menjadi mesin ekonomi global yang tak terbantahkan, namun kekuatan pendorong pertumbuhannya berubah. Tidak lagi hanya bergantung pada permintaan konsumen organik, melainkan semakin mengandalkan kebijakan fiskal pemerintah dan belanja modal perusahaan di bidang AI.

Fenomena "One Big Beautiful Bill Act" (OBBBA)

Temuan kunci JPMorgan Asset Management dan T. Rowe Price dalam outlook 2026 adalah dampak yang diharapkan dari OBBBA. Kerangka legislatif ini dianggap sebagai peristiwa fiskal paling menentukan tahun 2026.

· Mekanisme Operasi: JPMorgan menunjukkan bahwa OBBBA adalah paket legislatif luas yang melanjutkan ketentuan utama Tax Cuts and Jobs Act (TCJA) 2017, sekaligus memperkenalkan program pengeluaran baru. Isinya mencakup sekitar 17 miliar dolar AS untuk keamanan perbatasan (penegakan hukum, deportasi) dan 15 miliar dolar AS untuk belanja pertahanan (seperti sistem pertahanan rudal "Golden Dome" dan pembangunan kapal). Selain itu, undang-undang ini menaikkan plafon utang sebesar 5 triliun dolar AS, menandakan kebijakan fiskal longgar akan terus berlanjut.

· Dampak Ekonomi: T. Rowe Price menilai, undang-undang ini, dikombinasikan dengan belanja AI, akan membantu ekonomi AS keluar dari kecemasan pertumbuhan akhir 2025. JPMorgan memperkirakan OBBBA akan mendorong pertumbuhan PDB riil kuartal IV 2025 sekitar 1%, dan mempercepatnya menjadi di atas 3% pada paruh pertama 2026, karena pengembalian pajak dan belanja langsung masuk ke ekonomi. Namun, pertumbuhan ini dianggap sebagai akselerasi sementara—semacam "pembalikan fiscal cliff"—dan setelah efek stimulus memudar, pertumbuhan akan kembali ke tren 1-2% pada paruh kedua tahun ini.

· Dampak Pajak: Undang-undang ini diperkirakan akan secara permanen mempertahankan tarif pajak penghasilan pribadi tertinggi 37%, serta mengembalikan depresiasi bonus 100% dan kredit pajak R&D untuk perusahaan. Morgan Stanley menunjukkan bahwa ini adalah insentif sisi penawaran besar yang dapat menurunkan tarif pajak efektif perusahaan di beberapa industri hingga serendah 12%, sehingga mendorong "Capex Supercycle" di sektor manufaktur dan teknologi.

Paradoks Pasar Tenaga Kerja: "Economic Drift"

Meski ada stimulus fiskal, ekonomi AS tetap menghadapi hambatan struktural besar: pasokan tenaga kerja. JPMorgan menyebut lingkungan ini sebagai "Economic Drift", menunjukkan bahwa penurunan tajam imigrasi bersih diperkirakan akan menyebabkan penurunan absolut populasi usia kerja.

· Dampak pada Pertumbuhan: Pembatasan pasokan ini berarti penambahan lapangan kerja bulanan pada 2026 diperkirakan hanya 50.000. Ini bukan kegagalan sisi permintaan, melainkan hambatan sisi penawaran.

· Batas Atas Tingkat Pengangguran: Oleh karena itu, tingkat pengangguran diperkirakan tetap rendah, dengan puncak 4,5%. Dinamika "full employment" ini meski mencegah resesi mendalam, juga membatasi pertumbuhan PDB potensial, memperkuat rasa "drift" ekonomi—meski data positif, ekonomi tampak stagnan.

1.2 Zona Euro: Kejutan "Plain is Beautiful"

Berlawanan dengan narasi AS yang penuh volatilitas dan drama fiskal, zona euro secara bertahap menjadi simbol stabilitas. Allianz dan BNP Paribas menilai Eropa pada 2026 mungkin akan melampaui ekspektasi dan tampil unggul.

"Reset Fiskal" Jerman

BNP Paribas menunjukkan bahwa Jerman sedang mengalami perubahan struktural penting. Jerman secara bertahap meninggalkan kebijakan fiskal ketat "Black Zero" tradisional, dan diperkirakan akan meningkatkan belanja infrastruktur dan pertahanan secara signifikan. Ekspansi fiskal ini diperkirakan akan menghasilkan efek multiplier di seluruh zona euro, mendorong tingkat aktivitas ekonomi pada 2026.

Kebijakan Dukungan Konsumsi

Selain itu, BNP Paribas menyebutkan, kebijakan seperti penurunan permanen PPN sektor makanan dan subsidi energi akan mendukung belanja konsumen, sehingga menghindari keruntuhan permintaan.

Prediksi Pertumbuhan

Allianz memperkirakan pertumbuhan PDB zona euro pada 2026 akan berada di kisaran 1,2% hingga 1,5%. Meski angka ini tampak moderat dibanding "stimulus OBBBA" AS, namun mewakili pemulihan yang solid dan berkelanjutan dari kondisi stagnan 2023-2025. Barclays juga sependapat, menilai zona euro bisa "memberikan kejutan positif".

1.3 Asia dan Emerging Markets: "Landasan Panjang" dan Perlambatan Struktural

Prospek Asia menunjukkan polarisasi yang jelas: di satu sisi, China yang semakin matang dan melambat; di sisi lain, India dan kawasan ASEAN yang penuh vitalitas dan berkembang pesat.

China: Perlambatan Terkendali

Mayoritas institusi sepakat bahwa era pertumbuhan tinggi China telah berakhir.

· Hambatan Struktural: BNP Paribas memperkirakan, pada akhir 2027, pertumbuhan ekonomi China akan melambat di bawah 4%. T. Rowe Price menambahkan, meski akan ada stimulus, masalah pasar properti dan demografi yang mendalam membuat langkah-langkah ini kecil kemungkinan memberikan "dorongan substansial".

· Stimulus Terarah: Berbeda dengan stimulus "all out", pemerintah China diperkirakan akan fokus mendukung "manufaktur maju" dan industri strategis. Pergeseran ini bertujuan mendorong ekonomi naik ke rantai nilai, namun mengorbankan pertumbuhan konsumsi jangka pendek. Barclays memprediksi pertumbuhan konsumsi China pada 2026 hanya 2,2%.

India dan ASEAN: Mesin Pertumbuhan

Sebaliknya, HSBC dan S&P Global menilai Asia Selatan dan Tenggara menjadi juara pertumbuhan global baru.

· Trajektori Pertumbuhan India: HSBC memperkirakan pertumbuhan PDB India pada 2026 sebesar 6,3%, menjadikannya salah satu ekonomi utama dengan pertumbuhan tercepat. Namun, HSBC juga memberi peringatan taktis: meski makroekonomi kuat, pertumbuhan laba perusahaan dalam jangka pendek relatif lemah, sehingga bisa terjadi disconnect dengan valuasi tinggi, yang mungkin memengaruhi investor ekuitas.

· Rantai Pasok AI: JPMorgan dan HSBC sama-sama menekankan, "tema AI" sangat mendorong emerging markets Asia, khususnya Taiwan dan Korea (semikonduktor) serta negara ASEAN (perakitan pusat data dan manufaktur komponen). "Ekspansi" perdagangan AI adalah pendorong utama kawasan ini.

1.4 Perdagangan Global: "Efek Pajak" Tarif

Pada outlook 2026, bayangan potensial adalah kembalinya proteksionisme. HSBC secara jelas menurunkan proyeksi pertumbuhan global dari 2,5% menjadi 2,3%, terutama karena "multi-purpose tariffs" yang diluncurkan AS.

Pertumbuhan Perdagangan Mandek

HSBC memperkirakan pertumbuhan perdagangan global 2026 hanya 0,6%. Kondisi nyaris stagnan ini mencerminkan dunia di mana rantai pasok dipersingkat ("nearshoring") dan diatur ulang untuk menghindari hambatan tarif.

Tekanan Inflasi

T. Rowe Price memperingatkan, tarif-tarif ini akan bertindak sebagai pajak konsumsi, menyebabkan inflasi AS "tetap di atas target".

Bagian Dua: Dilema Inflasi dan Suku Bunga

Era "Great Moderation" sebelum 2020-an telah digantikan oleh normal baru yang volatil. Inflasi membandel di AS dan tekanan deflasi di Eropa saling bersilangan, mendorong "Great Decoupling" kebijakan bank sentral.

2.1 Diferensiasi Inflasi

· Amerika Serikat: Membandel dan Struktural

T. Rowe Price dan BNP Paribas menilai, karena stimulus fiskal OBBBA dan dampak tarif, inflasi AS akan tetap tinggi. JPMorgan memberikan analisis lebih rinci: pada paruh pertama 2026, inflasi diperkirakan melonjak mendekati puncak 4% akibat tarif, namun seiring ekonomi menyerap guncangan, inflasi akan turun ke 2% pada akhir tahun.

· Eropa: Kejutan Deflasi

Sebaliknya, BNP Paribas menunjukkan Eropa akan menghadapi tekanan deflasi, sebagian karena "daur ulang barang ekspor murah China" yang masuk ke pasar Eropa. Ini bisa menyebabkan inflasi di bawah target ECB, kontras dengan tren inflasi AS.

2.2 Decoupling Kebijakan Bank Sentral

Dinamika inflasi yang berbeda langsung menyebabkan perbedaan kebijakan moneter, menciptakan peluang bagi investor makro.

· Federal Reserve ("Jalur Lambat")

Federal Reserve diperkirakan akan tetap terbatas. JPMorgan menilai The Fed mungkin hanya memangkas suku bunga 2-3 kali sepanjang 2026. Sementara T. Rowe Price lebih hawkish, memperingatkan jika stimulus fiskal OBBBA menyebabkan ekonomi overheating, The Fed mungkin sama sekali tidak memangkas suku bunga pada paruh pertama 2026.

· ECB ("Jalur Dovish")

Menghadapi prospek pertumbuhan lemah dan tekanan deflasi, ECB diperkirakan akan memangkas suku bunga secara agresif. Allianz dan BNP Paribas memperkirakan ECB akan menurunkan suku bunga ke 1,5%-2,0%, jauh di bawah ekspektasi pasar saat ini.

· Dampak Pasar Valas

Pelebaran perbedaan suku bunga (suku bunga AS tetap tinggi, zona euro turun) mengisyaratkan kekuatan struktural dolar terhadap euro, bertentangan dengan konsensus bahwa dolar biasanya melemah saat siklus ekonomi matang. Namun, Invesco berpendapat sebaliknya, bertaruh pelemahan dolar akan mendukung aset emerging markets.

Bagian Tiga: Analisis Mendalam Tema—"Mega Force" dan Perubahan Struktural

Strategi investasi 2026 tidak lagi berfokus pada siklus bisnis tradisional, melainkan pada "Mega Forces" struktural (konsep BlackRock) yang melampaui data PDB kuartalan.

3.1 Kecerdasan Buatan: Dari "Hype" ke "Realitas Fisik"

Narasi AI bergeser dari perangkat lunak (seperti model bahasa besar) ke perangkat keras dan infrastruktur ("Physical AI").

· "Capex Supercycle": JPMorgan menunjukkan, investasi pusat data telah mencapai 1,2%-1,3% dari PDB AS, dan terus meningkat. Ini bukan tren sementara, melainkan ekspansi nyata teknologi berbasis baja, semen, dan silikon.

· "Electrotech Economy": Barclays memperkenalkan konsep "Electrotech Economy". Permintaan energi AI tidak ada habisnya. Investasi pada jaringan listrik, pembangkit energi terbarukan, dan utilitas dipandang sebagai cara paling aman untuk ikut serta dalam gelombang AI. HSBC setuju, menyarankan portofolio dialihkan ke sektor utilitas dan industri, yang akan "menyediakan energi" untuk revolusi ini.

· Pandangan Berlawanan (Peringatan HSBC): Berbeda dengan konsensus pasar yang optimis, HSBC sangat meragukan kelayakan finansial pemimpin model AI saat ini. Berdasarkan analisis internal, perusahaan seperti OpenAI bisa menghadapi biaya sewa kapasitas komputasi hingga 1,8 triliun dolar AS, menciptakan kekurangan dana besar pada 2030. HSBC menilai, meski AI nyata, profitabilitas pembuat model sangat dipertanyakan. Ini semakin mendukung saran mereka untuk berinvestasi pada "tools & equipment" (seperti produsen chip, perusahaan utilitas) daripada pengembang model.

3.2 "New Continuum" Pasar Privat

Outlook 2026 BlackRock berfokus pada evolusi pasar privat. Mereka menilai, dikotomi antara "pasar publik" (likuiditas tinggi) dan "pasar privat" (likuiditas rendah) sudah usang.

· Kebangkitan Continuum: Melalui struktur "Evergreen", European Long-Term Investment Funds (ELTIFs), dan pasar sekunder, aset privat secara bertahap menjadi semi-likuid. Tren demokratisasi ini memungkinkan lebih banyak investor mengakses "liquidity premium".

· Private Credit 2.0: BlackRock menilai, private credit berevolusi dari model leveraged buyout tradisional menjadi "Asset-Based Financing" (ABF). Model ini menggunakan aset nyata (seperti pusat data, jaringan serat optik, pusat logistik) sebagai jaminan, bukan hanya arus kas perusahaan. Mereka menilai, ini membawa "tambahan peluang signifikan" pada 2026.

3.3 Demografi dan Kekurangan Tenaga Kerja

JPMorgan dan BlackRock memandang demografi sebagai kekuatan lambat namun tak terhentikan.

· Tebing Imigrasi: JPMorgan memperkirakan, penurunan imigrasi bersih AS akan menjadi pembatas utama pertumbuhan. Ini berarti tenaga kerja akan tetap langka dan mahal, tidak hanya menopang inflasi upah, tetapi juga semakin mendorong perusahaan berinvestasi pada otomasi dan AI untuk menggantikan tenaga manusia.

Bagian Empat: Strategi Alokasi Aset—"60/40+" dan Kembalinya Alpha

Banyak institusi sepakat, 2026 bukan lagi era strategi pasif "buy the market" yang populer di 2010-an. Dalam lingkungan pasar baru, investor perlu mengandalkan manajemen aktif, diversifikasi ke aset alternatif, dan fokus pada "kualitas".

4.1 Konstruksi Portofolio: Model "60/40+"

JPMorgan dan BlackRock secara tegas menyerukan reformasi portofolio tradisional 60% saham/40% obligasi.

· Komponen "+" : Kedua institusi menganjurkan model "60/40+", yaitu sekitar 20% portofolio dialokasikan ke aset alternatif (private equity, private credit, aset fisik). Alokasi ini bertujuan memberikan imbal hasil yang tidak berkorelasi dengan aset tradisional, sekaligus mengurangi volatilitas portofolio saat korelasi saham dan obligasi meningkat.

4.2 Pasar Saham: Kualitas dan Rotasi

· Saham AS: BlackRock dan HSBC overweight pada saham AS, terutama berkat tema AI dan ketahanan ekonomi. Namun, HSBC baru-baru ini memangkas alokasi saham AS karena valuasi terlalu tinggi. Mereka menyarankan rotasi dari "big tech" ke penerima manfaat yang lebih luas (seperti sektor keuangan dan industri).

· Saham Value Internasional: JPMorgan menilai, saham value Eropa dan Jepang menawarkan peluang investasi kuat. Pasar-pasar ini mengalami "revolusi tata kelola perusahaan" (termasuk buyback dan peningkatan dividen), dan valuasinya berada pada diskon historis dibanding AS.

· Emerging Markets: Invesco paling bullish pada emerging markets. Mereka bertaruh pelemahan dolar (berlawanan dengan prediksi institusi lain) akan membuka nilai aset emerging markets.

4.3 Pendapatan Tetap: Kebangkitan Imbal Hasil

Peran obligasi berubah, tidak lagi hanya mengandalkan apresiasi modal (bertaruh pada penurunan suku bunga), tetapi kembali ke esensi "yield".

· Kualitas Kredit: Mengingat peringatan Allianz tentang kenaikan tingkat kebangkrutan perusahaan, HSBC dan Invesco sangat memfavoritkan obligasi investment grade (IG), bukan high yield (HY). Risiko obligasi high yield dinilai tidak cukup mengkompensasi siklus default yang akan datang.

· Alokasi Durasi: Invesco overweight pada durasi (terutama gilt Inggris), memperkirakan bank sentral akan memangkas suku bunga lebih cepat dari ekspektasi pasar. JPMorgan menyarankan tetap "fleksibel", trading dalam rentang, bukan bertaruh arah besar-besaran.

· CLOs (Collateralized Loan Obligations): Invesco secara eksplisit memasukkan CLOs AAA ke dalam portofolio model mereka, menilai yield dan keamanan strukturalnya lebih baik daripada aset kas.

4.4 Aset Alternatif dan Instrumen Lindung Nilai

· Infrastruktur: Investasi infrastruktur adalah arah perdagangan paling meyakinkan di "aset fisik". BlackRock menyebutnya "kesempatan lintas generasi", tidak hanya melawan inflasi, tetapi juga langsung diuntungkan dari gelombang belanja modal AI.

· Emas: HSBC dan Invesco memandang emas sebagai instrumen lindung nilai portofolio utama. Dalam konteks perpecahan geopolitik dan potensi volatilitas inflasi, emas dianggap sebagai asuransi risiko ekor yang diperlukan.

Bagian Lima: Penilaian Risiko—Bayangan Kebangkrutan

Meski prospek makroekonomi AS tampak kuat berkat stimulus fiskal, data kredit mengungkap sisi yang lebih suram. Allianz memberikan refleksi tenang atas optimisme pasar.

5.1 Gelombang Kebangkrutan

Allianz memperkirakan tingkat kebangkrutan bisnis global akan naik 6% pada 2025, dan naik lagi 5% pada 2026.

· "Luka Tertunda": Kenaikan ini disebabkan oleh efek tertunda suku bunga tinggi. Perusahaan yang mengunci suku bunga rendah pada 2020-2021 akan menghadapi "maturity wall" pada 2026, terpaksa refinancing dengan biaya jauh lebih tinggi.

· Skenario "Pecahnya Gelembung Teknologi": Allianz secara eksplisit mensimulasikan skenario downside, yaitu "pecahnya gelembung AI". Dalam skenario ini, AS diperkirakan menambah 4.500 kasus kebangkrutan, Jerman 4.000, Prancis 1.000.

5.2 Sektor Rentan

Laporan ini menyoroti beberapa sektor yang sangat rentan terhadap guncangan:

· Konstruksi: Sangat sensitif terhadap suku bunga dan biaya tenaga kerja.

· Ritel/Barang Konsumsi Diskresioner: Tertekan oleh tren konsumsi "K-Type", belanja konsumen berpendapatan rendah menurun tajam.

· Industri Otomotif: Menghadapi tekanan biaya modal tinggi, restrukturisasi rantai pasok, dan perang tarif.

Penilaian risiko ini semakin mendukung kecenderungan "prioritas kualitas" dalam alokasi aset. Laporan memperingatkan investor untuk menghindari "perusahaan zombie" yang hanya bertahan karena dana murah.

Bagian Enam: Analisis Perbandingan Pandangan Institusi

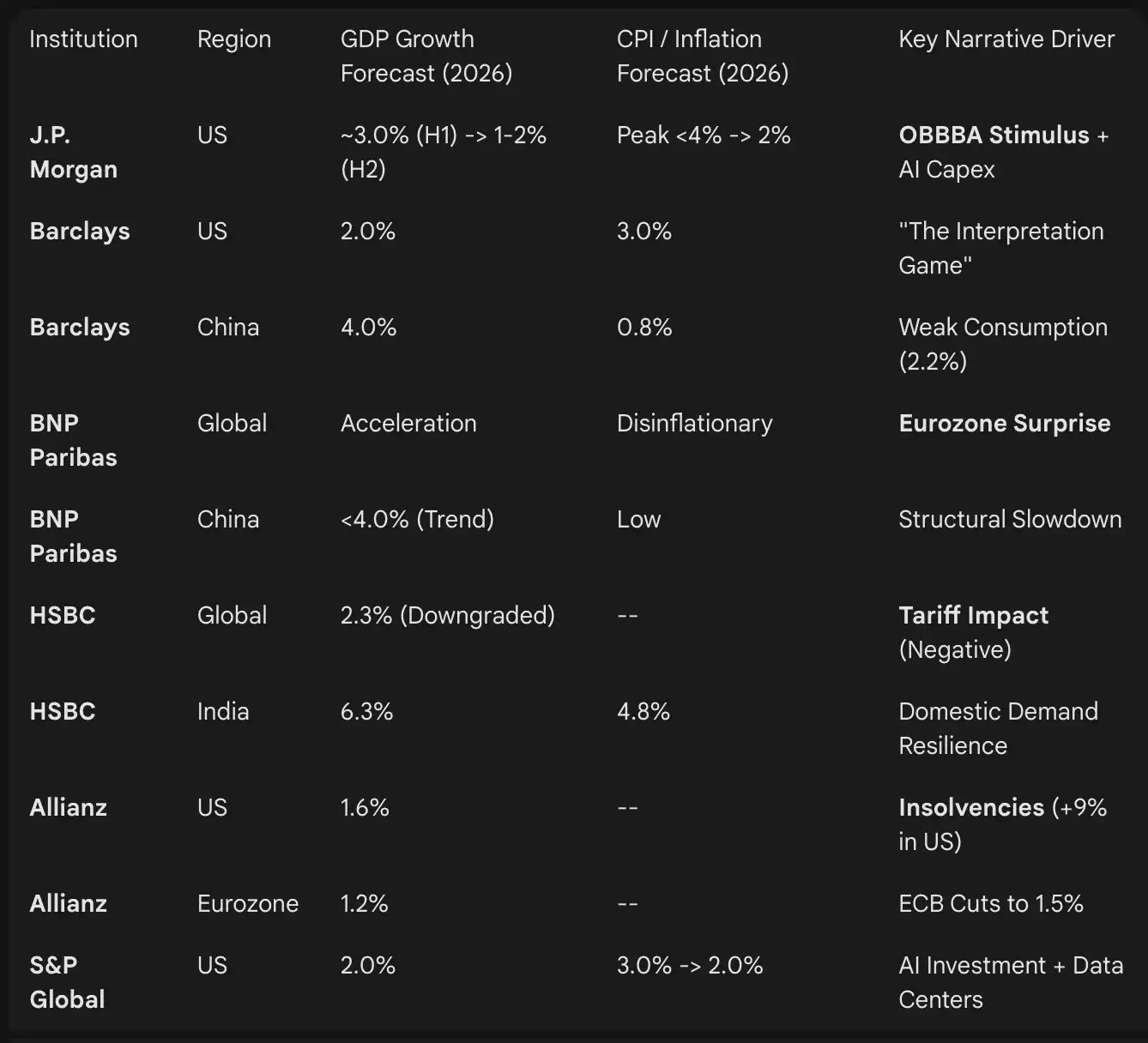

Tabel berikut merangkum prediksi spesifik PDB dan inflasi 2026 yang diberikan dalam laporan institusi, menyoroti perbedaan ekspektasi.

Kesimpulan: Prioritas Strategis 2026

Lanskap investasi 2026 didefinisikan oleh tarik-menarik dua kekuatan: optimisme fiskal dan teknologi (rencana OBBBA AS, AI) versus pesimisme kredit dan struktural (gelombang kebangkrutan, masalah demografi).

Bagi investor profesional, jalan ke depan menuntut perpisahan dengan investasi indeks luas. Karakteristik ekonomi "K-Type"—pusat data berkembang pesat sementara perusahaan konstruksi bangkrut—menuntut investor melakukan seleksi sektor secara aktif.

Poin Strategis Kunci:

· Pantau "denyut OBBBA": Timing stimulus fiskal AS akan menentukan ritme paruh pertama 2026. Menyusun strategi perdagangan taktis untuk aset AS pada "efek doping" kuartal I dan II, serta potensi penurunan pada paruh kedua, adalah langkah bijak (JPMorgan).

· Investasi pada "tools & equipment" AI: Hindari risiko valuasi model AI murni (peringatan HSBC), fokus pada infrastruktur fisik seperti utilitas, jaringan listrik, dan data center REITs (Barclays, BlackRock).

· Diversifikasi melalui pasar privat: Manfaatkan "New Continuum" untuk masuk ke kredit privat dan infrastruktur, pastikan aset tersebut "asset-based" untuk melindungi dari gelombang kebangkrutan (BlackRock, Allianz).

· Lindungi "Interpretation Game": Dalam lingkungan narasi yang berubah cepat, pertahankan instrumen lindung nilai struktural seperti emas, dan terapkan "barbell strategy" (saham pertumbuhan + aset imbal hasil berkualitas) untuk menghadapi volatilitas (HSBC, Invesco).

Tahun 2026 bukan tahun untuk investasi pasif, melainkan tahun bagi investor yang piawai menafsirkan sinyal pasar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

MUTM Dinobatkan Sebagai Cryptocurrency Teratas, Investasi $5K Bisa Naik 30 Kali Lipat

COC sang Pemecah Kebuntuan: Ketika Segalanya di GameFi "Dapat Diverifikasi", Era P2E 3.0 pun Dimulai

Artikel ini menganalisis perkembangan jalur GameFi dari Axie Infinity hingga game Telegram, dan menunjukkan bahwa Play to Earn 1.0 gagal karena runtuhnya model ekonomi dan masalah kepercayaan, sementara Play for Airdrop hanya bertahan sebentar karena tidak dapat mempertahankan pengguna. Game COC memperkenalkan mekanisme VWA, yang memverifikasi data penting di blockchain untuk mencoba mengatasi masalah kepercayaan dan membangun model ekonomi yang berkelanjutan. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan oleh model Mars AI masih dalam tahap pembaruan iteratif.

BlackRock bertaruh pada tokenisasi, tetapi IMF memperingatkan efek domino 'atomik' yang tak terkendali

Berita trending

LainnyaThe Daily: Inggris mengesahkan undang-undang properti kripto, Firelight meluncurkan protokol staking XRP di Flare, American Bitcoin milik saudara Trump anjlok, dan masih banyak lagi

Zero Knowledge Proof Menggabungkan Privasi AI dengan Distribusi yang Adil: Inilah Cara Presale Crypto Baru Ini Memberikan Imbalan kepada Para Pendukung Awal!