SharpLink dan Upexi: Kelebihan dan Kekurangan DAT Masing-Masing

Upexi dan SharpLink telah memasuki bidang yang mengaburkan batas antara pembiayaan perusahaan tradisional dan manajemen dana mata uang kripto.

Upexi dan SharpLink sudah memasuki ranah yang mengaburkan batas antara pendanaan perusahaan dan manajemen dana kripto.

Ditulis oleh: Prathik Desai

Diterjemahkan oleh: Block unicorn

Pendahuluan

Saya benar-benar tidak tahu bagaimana saya bisa bertahan akhir-akhir ini. Laporan keuangan yang menumpuk hampir menenggelamkan saya. Saya mulai meragukan kecintaan saya pada angka. Bukan karena terlalu banyak analisis, tetapi karena dalam enam laporan analisis keuangan yang saya tulis dalam tiga minggu terakhir, setiap laporan mengungkapkan informasi yang sangat langka ditemukan dalam laporan keuangan perusahaan.

Kondisi keuangan Digital Asset Treasury (DATs) yang saling terkait rumit dengan strategi DeFi, membuat analisis kinerja keuangan perusahaan menjadi sangat menantang.

Upexi dan SharpLink Gaming minggu ini merilis laporan keuangan kuartalan, dan keduanya adalah perusahaan yang baru saja saya teliti secara mendalam terkait kondisi keuangannya.

Sekilas, mereka tampak seperti perusahaan biasa: satu menjual merek konsumen, satu lagi bergerak di bidang afiliasi taruhan olahraga. Namun hanya dengan memahami lebih dalam, Anda akan menemukan bahwa yang benar-benar memengaruhi valuasi mereka, menentukan profitabilitas, dan membentuk citra keseluruhan mereka bukanlah gudang atau platform e-commerce, melainkan kripto.

Upexi dan SharpLink sudah memasuki ranah yang mengaburkan batas antara pendanaan perusahaan dan manajemen dana kripto.

Dalam artikel hari ini, saya akan membawa Anda memahami hal-hal menarik yang saya temukan di treasury Ethereum dan Solana, serta hal-hal yang perlu diperhatikan investor sebelum terjun ke kripto melalui jalur ini.

Divisi ETH SharpLink

Kurang dari setahun lalu, saya masih akan menggambarkan SharpLink sebagai perusahaan afiliasi liga olahraga yang sangat niche, jenis perusahaan yang hanya diingat orang saat Super Bowl. Kondisi keuangannya tampak serupa dengan perusahaan menengah lain: pendapatan tipis, kinerja dipengaruhi fluktuasi musiman jadwal olahraga, dan laporan laba rugi sering kali merugi.

Tidak ada tanda-tanda bahwa perusahaan ini memiliki neraca senilai 3 miliar dolar.

Semuanya berubah pada Juni 2025, ketika perusahaan ini mengambil keputusan yang mengubah citranya: menetapkan Ethereum sebagai aset utama treasury dan menjadi salah satu perusahaan terdepan yang memegang ETH.

Sejak itu, perusahaan ini merestrukturisasi bisnisnya di sekitar manajemen Ethereum, dipimpin oleh Joe Lubin. Pendiri bersama Ethereum, pendiri dan CEO Consensys ini bergabung dengan SharpLink pada akhir Mei sebagai ketua dewan direksi.

Dalam beberapa bulan terakhir, SharpLink telah menginvestasikan dana langsung ke staking native, staking likuid, dan protokol DeFi, sehingga mengalihkan fokus bisnisnya ke Ethereum. Tiga bulan kemudian, perubahan ini mulai membuahkan hasil.

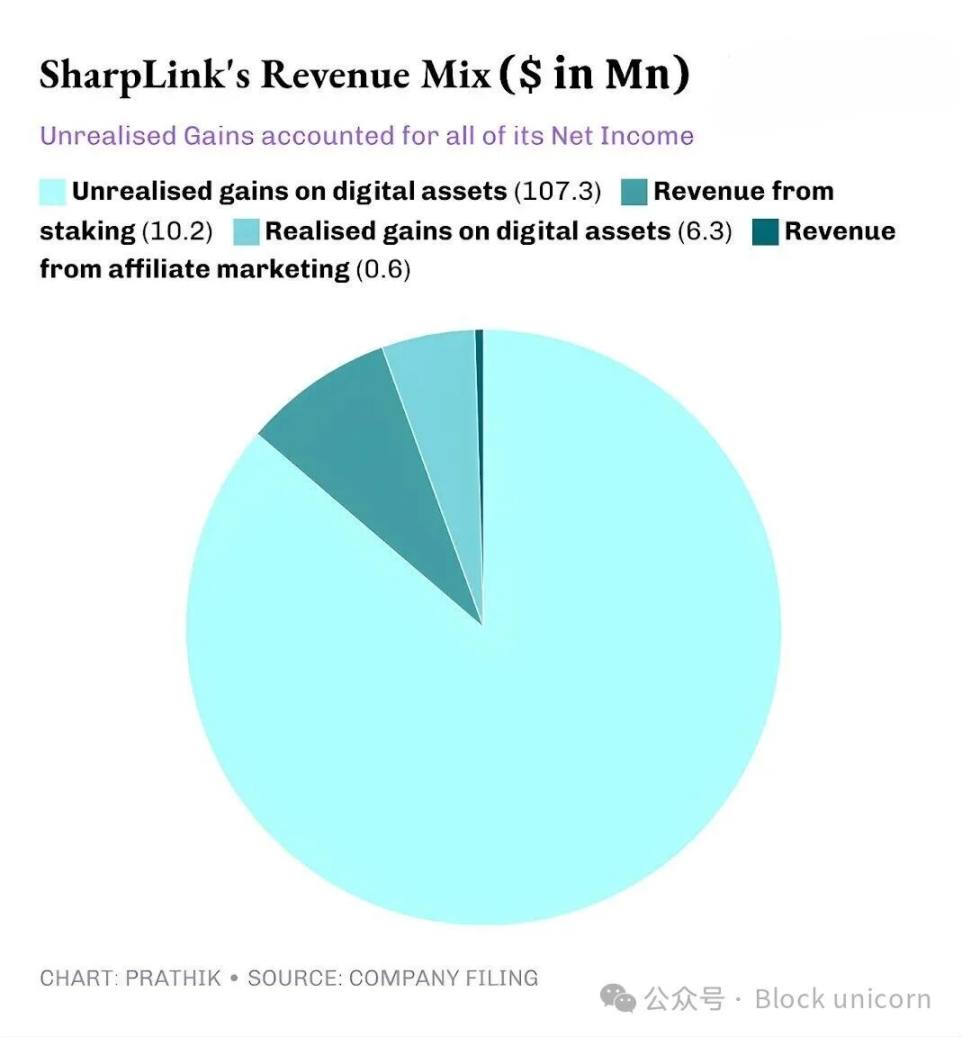

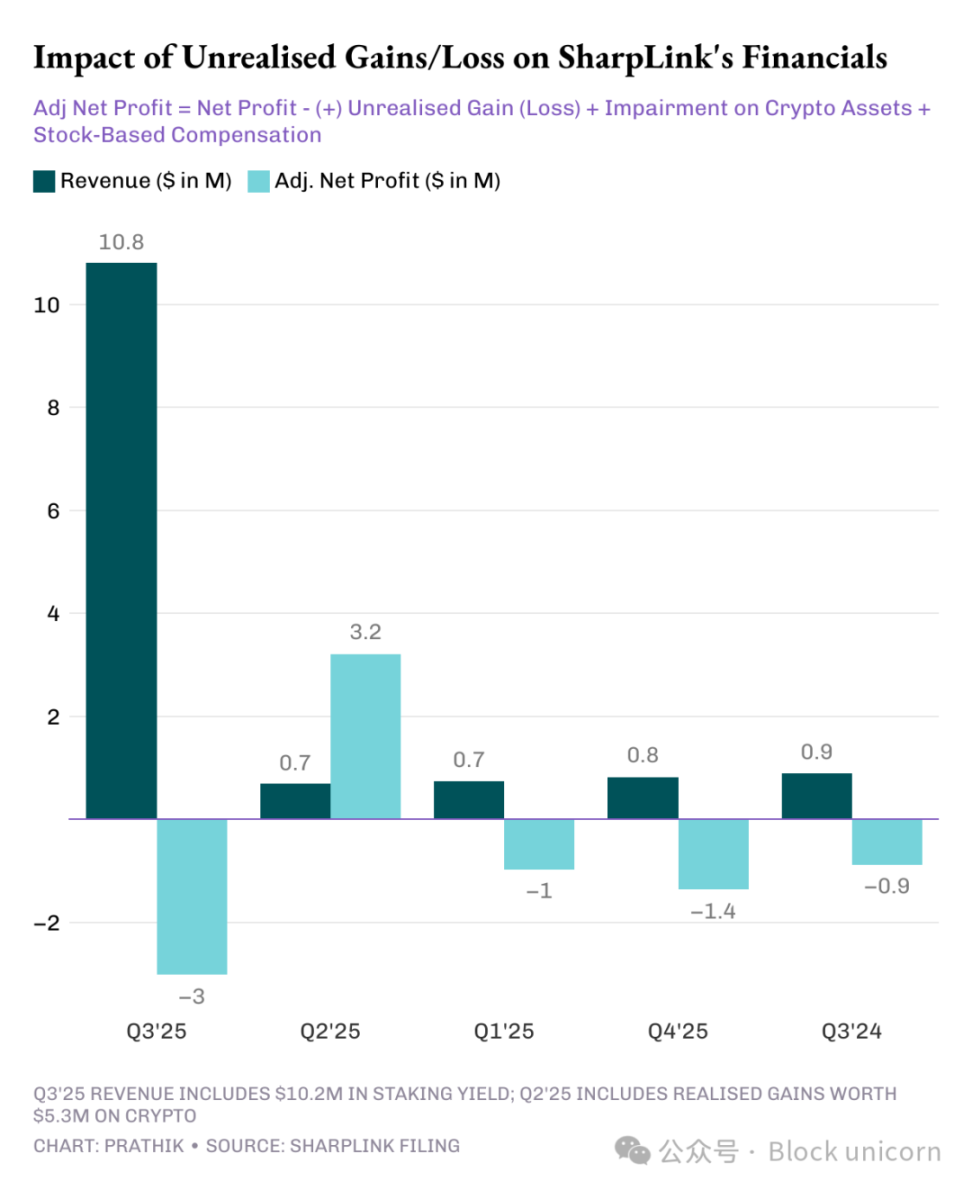

SharpLink melaporkan pendapatan kuartalan sebesar 10,8 juta dolar, naik 11 kali lipat dari 900 ribu dolar pada periode yang sama tahun lalu. Dari jumlah tersebut, 10,2 juta dolar berasal dari pendapatan staking treasury ETH, sementara hanya 600 ribu dolar dari bisnis afiliasi tradisionalnya.

Total aset SharpLink naik dari 2,6 juta dolar pada 31 Desember 2024 menjadi 3 miliar dolar pada 30 September 2025.

Pada akhir kuartal, Sharplink memegang 817.747 ETH, dan pada awal November meningkat menjadi 861.251 ETH. Kini, perusahaan ini menjadi perusahaan dengan kepemilikan ETH terbesar kedua. Pertumbuhan pendapatan 11 kali lipat sepenuhnya berkat treasury ini.

Pada kuartal ini, hampir 95% pendapatan SharpLink berasal dari hasil staking ETH. Meski laba bersihnya melonjak 100 kali lipat menjadi 104,3 juta dolar, sementara pada kuartal ketiga 2024 justru rugi bersih 900 ribu dolar, ada satu masalah tersembunyi di baliknya. Seperti kebanyakan proyek DAT lain, seluruh laba SharpLink berasal dari keuntungan belum terealisasi atas kepemilikan ETH-nya.

Hal ini karena prinsip akuntansi umum Amerika Serikat (GAAP) mengharuskan perusahaan menilai aset berdasarkan nilai wajar pasar pada akhir periode akuntansi. Kontribusi laba dari perusahaan afiliasi sangat kecil.

Jadi, semua keuntungan belum terealisasi ini pada dasarnya adalah non-tunai. Bahkan pendapatan SharpLink dari hadiah staking pun dibayarkan dalam ETH, bukan secara rutin dikonversi ke fiat. Inilah yang menjadi kekhawatiran saya.

Meski pendapatan non-tunai tetap dihitung sebagai pendapatan secara akuntansi, perusahaan ini tetap menghabiskan 8,2 juta dolar kas operasional dalam sembilan bulan untuk membayar gaji, biaya hukum dan audit, serta biaya server.

Lalu, dari mana datangnya dolar-dolar ini?

Seperti kebanyakan DAT lain, SharpLink mendanai penambahan ETH dengan menerbitkan saham baru. Tahun ini, perusahaan mengumpulkan 2,9 miliar dolar melalui penerbitan saham, lalu mengimbangi dilusi saham dengan otorisasi pembelian kembali saham senilai 1,5 miliar dolar.

Inilah versi lain dari efek flywheel DeFi, yang semakin sering terlihat di DAT.

SharpLink menerbitkan saham, menggunakan hasilnya untuk membeli ETH. Mereka staking ETH untuk mendapatkan hasil, mencatat keuntungan belum terealisasi seiring kenaikan harga ETH, dan melaporkan laba akuntansi yang lebih tinggi, yang memungkinkan mereka menerbitkan lebih banyak saham. Begitu seterusnya.

Seperti yang saya sebutkan dalam kasus DAT lain, model ini berjalan baik saat pasar naik. Bahkan jika melewati beberapa siklus bear, selama cadangan kas perusahaan cukup untuk menutupi pengeluaran kas, model ini tetap berjalan. Kenaikan harga ETH memperkuat neraca, nilai treasury tumbuh lebih cepat dari biaya operasional, dan pasar mendapat proxy Ethereum publik yang likuid dan memberi hasil.

Namun, ketika harga bergerak sideways dalam waktu lama (yang bukan hal baru bagi pemegang Ethereum), ditambah biaya perusahaan yang tinggi, kerentanannya mulai terlihat.

Kita juga melihat risiko serupa pada kasus Strategy, raksasa manajemen dana Bitcoin.

Saya memperkirakan hampir semua proyek DAT akan menghadapi risiko ini, apa pun kripto yang mereka investasikan, kecuali mereka memiliki cadangan kas besar dan profitabilitas sehat untuk menopang proyek DAT-nya. Namun, sangat jarang kita melihat perusahaan yang benar-benar menguntungkan terjun sepenuhnya ke dunia kripto.

Kita melihat, ketika Strategy mengejar BTC dan SharpLink bertaruh pada ETH, situasinya seperti ini. Treasury Solana pun tidak jauh berbeda.

Pabrik Solana Upexi

SharpLink hampir sepenuhnya bertransformasi dari perusahaan afiliasi taruhan menjadi treasury Ethereum, sementara Upexi meski masih mempertahankan cangkang perusahaan merek konsumen, sudah memeluk Solana.

Saya sudah memperhatikan Upexi cukup lama. Dari sisi operasional, dalam lima tahun fiskal terakhir, sebagian besar kinerjanya positif. Akuisisi merek dan pertumbuhan pendapatan berjalan baik, margin kotor juga memuaskan. Namun dari sisi perusahaan, Upexi mengalami rugi bersih dalam empat tahun fiskal terakhir.

Mungkin inilah yang mendorong perusahaan memasukkan aset digital ke laporan keuangannya. Dalam dua kuartal terakhir, perubahan ini meski tidak besar, tetap terlihat. Dan pada kuartal ini, aset digital sudah mendominasi laporan keuangan perusahaan.

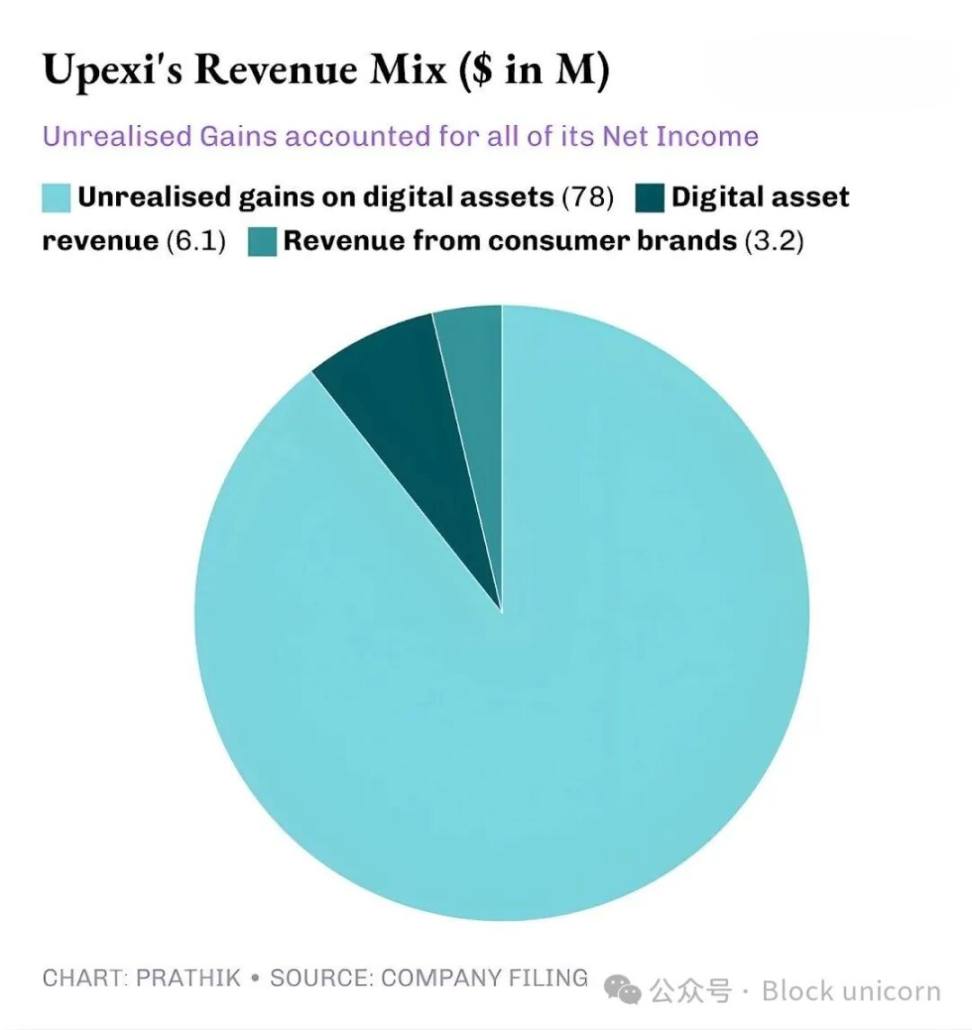

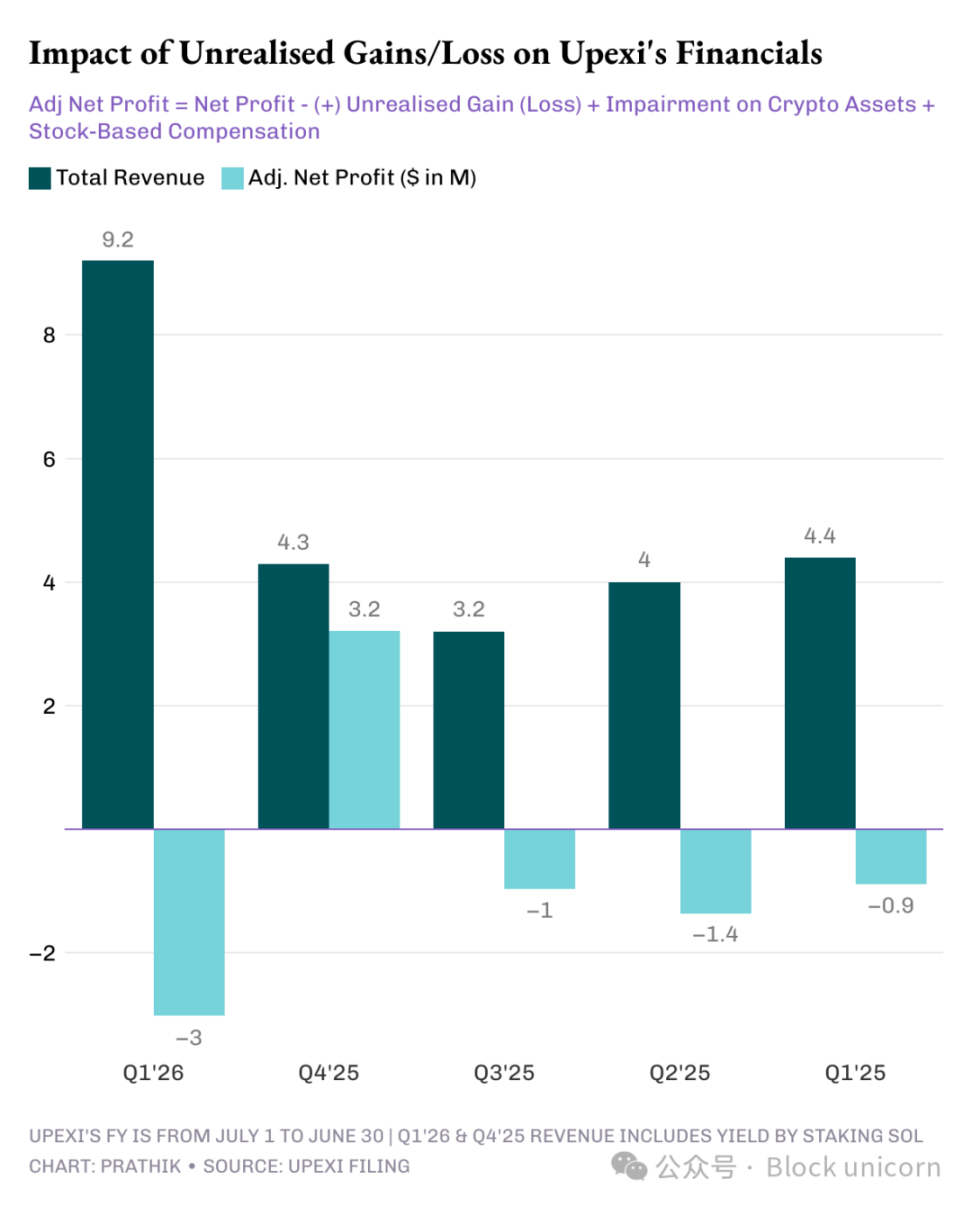

Pada kuartal ketiga 2025, Upexi membukukan pendapatan 9,2 juta dolar, di mana 6,1 juta dolar berasal dari staking SOL, sisanya 3,1 juta dolar dari bisnis merek konsumen. Bagi perusahaan barang konsumsi yang pada kuartal sebelumnya pendapatan kriptonya nol, dua pertiga pendapatan dari staking aset digital jelas merupakan lompatan besar.

Saat ini, Upexi memegang 2,07 juta token SOL, bernilai lebih dari 400 juta dolar, sekitar 95% di antaranya sudah di-staking. Hanya pada kuartal ini, mereka memperoleh 31.347 token SOL sebagai hadiah staking.

Perbedaan terbesar Upexi dengan DAT lain adalah strateginya dalam memperoleh SOL terkunci.

Perusahaan ini membeli sekitar 1,05 juta SOL terkunci dengan diskon pasar rata-rata 14%, dengan periode unlock antara 2026 hingga 2028.

Token terkunci saat ini tidak bisa dijual, sehingga harganya lebih rendah. Seiring token SOL terkunci ini ter-unlock, nilainya akan naik ke level yang sama dengan SOL biasa, sehingga Upexi bisa mendapat hadiah staking sekaligus keuntungan harga dari token SOL tersebut.

Strategi ini lebih mirip hedge fund daripada DAT biasa. Namun ketika Anda melihat arus kas Upexi, kekhawatiran yang sama muncul—persis seperti SharpLink.

Strategi ini biasanya ditemukan di hedge fund, bukan di DAT (Digital Asset Treasury) biasa. Namun saat Anda menelaah arus kas Upexi, Anda akan menemukan masalah yang sama seperti pada SharpLink.

Meski Upexi melaporkan laba bersih 66,7 juta dolar, dengan keuntungan belum terealisasi 78 juta dolar, perusahaan tetap mencatat arus kas operasional negatif 9,8 juta dolar. Karena pendapatan staking SOL tidak dikonversi ke fiat, maka tetap dianggap pendapatan non-tunai. Maka, perusahaan mengambil langkah yang biasanya diambil DAT berbasis cadangan dana: pendanaan.

Upexi mengumpulkan 200 juta dolar melalui obligasi konversi, dan memperoleh fasilitas pendanaan ekuitas sebesar 500 juta dolar. Utang jangka pendeknya naik dari 20 juta dolar menjadi 50 juta dolar.

Flywheel yang sama, namun risikonya juga serupa. Apa yang terjadi jika SOL stagnan selama setahun?

SharpLink dan Upexi sama-sama membangun produk yang sangat cerdas. Namun itu tidak berarti mereka pasti bisa bertahan.

Tidak Ada Jawaban Sederhana

Ada pola yang tidak bisa saya abaikan di sini: kedua perusahaan menjalankan sistem keuangan yang logis selama kondisi ekonomi mendukung. Mereka membangun treasury yang bisa berkembang seiring aktivitas jaringan; mereka membuat struktur hasil yang bisa menambah sumber pendapatan; dan melalui langkah-langkah ini, mereka menjadi salah satu proxy publik teratas untuk dua blockchain Layer-1 terpenting di dunia.

Namun, hampir semua laba kedua perusahaan berasal dari keuntungan belum terealisasi, pendapatan token yang diperoleh tidak likuid, tidak ada tanda-tanda sistematis menguangkan aset treasury untuk mengonfirmasi laba, laporan kas operasional negatif, dan menggunakan pasar modal untuk membayar tagihan.

Ini bukanlah kritik, melainkan realitas dan pertimbangan yang harus dihadapi setiap perusahaan yang memutuskan mengadopsi arsitektur DAT.

Agar model ini bisa berlanjut, salah satu dari dua hal berikut harus terjadi: staking benar-benar menjadi mesin kas perusahaan yang secara berkelanjutan mendanai pembelian aset digital; atau perusahaan harus memasukkan penjualan aset digital secara terencana ke dalam strategi aset digital mereka untuk menghasilkan laba secara sistematis.

Ini bukan hal yang mustahil. Sharplink memperoleh 10,3 juta dolar dari staking ETH, dan Upexi memperoleh 6,08 juta dolar dari staking SOL.

Jumlah ini tidaklah kecil. Bahkan jika sebagian diinvestasikan kembali ke sistem fiat untuk mendukung operasional, hasil akhirnya bisa berbeda.

Sebelum itu terjadi, Upexi dan Sharplink sama-sama menghadapi dilema yang sama: menyeimbangkan inovasi luar biasa dengan likuiditas pasar modal.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

ETF Solana dan XRP baru saja diluncurkan dengan rekor baru — jadi mengapa harganya tetap anjlok?

Grafik Bitcoin menandakan level terendah di $75K, namun analis memprediksi reli 40% sebelum akhir 2025

Bitcoin akhirnya bangkit, mengungguli saham menjelang laporan pendapatan Nvidia: Akankah reli BTC bertahan?