El doble golpe de la Fed: continúa con un recorte de 25 puntos básicos en la tasa de interés + finaliza la reducción del balance en diciembre, dos votantes disienten de la decisión sobre la tasa

El miembro designado por Trump, Milan, al igual que la vez anterior, abogó por un recorte de la tasa de interés de 50 puntos básicos, mientras que otro miembro del comité, Smith, apoyó mantener las tasas sin cambios.

Título original: "La Fed desata una combinación: continúa con recorte de tasas de 25 puntos básicos + finaliza la reducción del balance en diciembre, dos votantes disienten sobre la decisión de tasas"

Autor original: Dan Li, Wall Street News

Puntos clave:

· La Fed ha recortado las tasas de interés en 25 puntos básicos por segunda vez consecutiva, en línea con las expectativas del mercado.

· La reducción del balance de la Fed, que duró tres años y medio, ha llegado a su fin. A partir de diciembre, reemplazará las tenencias de MBS que venzan por bonos del Tesoro a corto plazo.

· De los dos votantes del FOMC que discreparon sobre la decisión de tasas, uno fue Milian, un recién llegado "elegido" por Trump, quien abogó por un recorte de 50 puntos básicos como en la reunión anterior, mientras que Esther George, presidenta de la Fed de Kansas City, apoyó mantener las tasas sin cambios.

· La declaración reiteró que la decisión de recortar tasas se debió a un "cambio en el equilibrio de riesgos", cambiando la redacción de los indicadores de datos "recientes" a los "disponibles". También añadió que los indicadores recientes del mercado laboral estaban en línea con las tendencias previas al cierre del gobierno y mencionó que los riesgos a la baja para el empleo han "aumentado en los últimos meses".

· "La nueva FedSpeak": La Fed sigue trabajando para evitar que la reciente moderación en el crecimiento del empleo empeore, pero la falta de datos económicos ha hecho incierto el camino futuro de las tasas.

La Fed, como esperaba el mercado, continuó con sus acciones de recorte de tasas mientras decidía abandonar el endurecimiento cuantitativo (QT) y finalizar el plan de reducción del balance un mes antes de lo previsto.

El miércoles 29 de octubre, en la declaración posterior a la reunión del FOMC, la Fed anunció que reduciría el rango objetivo para la tasa de fondos federales del 4,00%-4,25% al 3,75%-4,00%, un recorte de 25 puntos básicos. Tras el primer recorte de tasas a principios de este año en la última reunión, este es el primer segundo recorte consecutivo de tasas de la Fed en un año.

La decisión de recorte de tasas estuvo completamente en línea con las expectativas de los inversores. Al cierre de este martes, las herramientas de CME mostraron que el mercado de futuros predecía una probabilidad del 99,9% de un recorte de tasas de 25 puntos básicos por parte de la Fed esta semana y una probabilidad del 91% de otro recorte de 25 puntos básicos en la reunión de diciembre. Esto indica que el mercado casi ha descontado por completo las expectativas de un total de tres recortes de tasas este año. Las perspectivas de tasas anunciadas tras la reunión del FOMC de septiembre mostraron que la mayoría de los responsables de la Fed esperaban que el número de recortes de tasas este año aumentara de los dos anunciados en junio a tres.

Similar a las dos reuniones anteriores, en esta reunión, el órgano de decisión de la Fed aún no llegó a un consenso sobre las acciones de tasas. Dos votantes del FOMC, incluido el recién nombrado Milian, un gobernador de la Junta de la Reserva Federal designado por el presidente estadounidense Trump, discreparon sobre la decisión de recorte de tasas de 25 puntos básicos, destacando las divisiones internas persistentes dentro de la Fed. A diferencia de antes, esta vez hubo desacuerdos tanto sobre la magnitud del recorte como sobre si continuar con la acción.

La Reserva Federal ha anunciado esta vez que pondrá fin a la reducción de su balance, o QT, a partir de diciembre, pero esto no fue inesperado. Hace dos semanas, el presidente de la Fed, Powell, insinuó la detención de la reducción del balance, afirmando que los niveles de reservas de los bancos siguen siendo abundantes y que la reducción podría acercarse al nivel necesario en los próximos meses. Un artículo de Wall Street News esta semana mencionó que la mayoría de los bancos de Wall Street, como Goldman Sachs y JPMorgan, esperan que la Fed anuncie el fin de la reducción del balance esta semana debido a señales recientes de estrés de liquidez en los mercados monetarios.

Tras la publicación de esta declaración de decisión, el periodista senior de la Fed, Nick Timiraos, conocido como la "nueva agencia de comunicación de la Fed", escribió:

"La Fed volvió a bajar las tasas de interés en 25 puntos básicos, pero la falta de datos ha hecho que la dirección futura sea incierta."

"La Fed ha recortado las tasas de interés en dos reuniones consecutivas, continuando los esfuerzos para evitar que la reciente desaceleración del empleo empeore. En el proceso de deshacer las agresivas subidas de tasas de la Fed, la parte más fácil puede que ya se haya hecho, y los funcionarios de la Fed están discutiendo la magnitud del próximo recorte. Debido al cierre del gobierno que causa lagunas en los datos, esta tarea complicada se ha vuelto aún más compleja."

Fin de tres años y medio de reducción del balance Bonos del Tesoro a corto plazo reemplazarán a los MBS que vencen

La principal diferencia en esta declaración de decisión posterior a la reunión en comparación con la anterior es el ajuste a la reducción del balance.

La declaración ya no reitera que la Fed continuará reduciendo sus tenencias de bonos del Tesoro de EE. UU., deuda de agencias y valores respaldados por hipotecas de agencias (MBS), sino que declara explícitamente:

"El Comité (FOMC) ha decidido poner fin a la reducción de sus tenencias agregadas de valores a partir del 1 de diciembre."

Esto significa que la reducción del balance de la Fed llegará a su fin después de tres años y medio.

La Fed comenzó su reducción del balance el 1 de junio de 2022, y el pasado junio comenzó a ralentizar el ritmo de reducción, bajando la reducción máxima mensual de bonos del Tesoro de 350 mil millones a 250 mil millones. En abril de este año, desaceleró aún más, bajando el límite de reducción mensual de bonos del Tesoro a 50 mil millones y manteniendo el límite de redención para deuda de agencias y MBS de agencias en 350 mil millones por mes.

El aviso de ejecución de la decisión de política monetaria publicado por la Fed el miércoles muestra:

Para los bonos del Tesoro de EE. UU. en poder que vencen en octubre y noviembre, la Fed extenderá el monto principal que exceda el límite mensual de 50 mil millones a través de ventas; a partir del 1 de diciembre, todos los montos principales de los bonos del Tesoro en poder se extenderán a través de ventas.

Para las tenencias de deuda de agencias y MBS de agencias que vencen en octubre y noviembre, la Fed extenderá el monto principal que exceda el límite mensual de 350 mil millones; a partir del 1 de diciembre, todos los pagos principales de estos valores de agencias se reinvertirán en valores del Tesoro.

Esto significa que, tras la detención en diciembre del plan de reducción del balance, los reembolsos de capital de los MBS de la Fed se reinvertirán en bonos del Tesoro de EE. UU. a corto plazo, reemplazando las tenencias de MBS que vencen por bonos del Tesoro a corto plazo.

En cuanto a la decisión de detener la reducción del balance, Timiraos señala que los funcionarios de la Fed han declarado durante mucho tiempo que detendrían la reducción del balance una vez que surgieran señales en el mercado de préstamos a un día de que las tenencias de efectivo excedentes de los bancos ya no eran significativamente abundantes. Durante la última semana, estas señales se han vuelto más evidentes. La Fed comenzará a reemplazar las tenencias de bonos que vencen por bonos del Tesoro a corto plazo a partir de diciembre.

Disenso en la votación: Mester aboga por recorte de 50 puntos básicos, Schmid apoya mantener el statu quo

La segunda diferencia significativa en esta declaración de decisión de la Fed son los resultados de la votación del FOMC. El número de votos disidentes en esta ronda es uno más que en la anterior, igualando el recuento de la reunión anterior a la de julio.

Los resultados de la votación muestran que el presidente Powell y otros diez miembros con derecho a voto apoyaron otro recorte de tasas de 25 puntos básicos. Entre los dos disidentes, la miembro temporal de la Junta de la Fed, Mester, quien fue nombrada poco antes de la reunión del FOMC de septiembre, se mantuvo en la postura agresiva de recorte de tasas de la reunión anterior y aún abogó por un recorte de 50 puntos básicos. El presidente de la Fed de Kansas City, Schmid, discrepó porque apoyó mantener las tasas sin cambios.

Esto contrasta marcadamente con el escenario de votación en la reunión del FOMC a finales de julio. En ese momento, dos miembros discreparon de la decisión de pausar los recortes de tasas. Los dos disidentes—el miembro de la Junta de la Fed, Waller, y la vicepresidenta de Supervisión Bancaria nominada por Trump, Bowman—ambos favorecieron un recorte de tasas de 25 puntos básicos.

Bob Michele, jefe global de renta fija en J.P. Morgan Asset Management, comentó que Powell está perdiendo el control de la Fed. Se necesita una figura de liderazgo "persuasiva" en la Fed. Trump puede tener que insertar al Secretario del Tesoro Mnuchin en la Fed para avanzar en sus propias opiniones sobre la política de tasas.

Indicadores del mercado laboral alineados con tendencias previas al cierre, riesgo a la baja para el empleo aumenta "en los últimos meses"

Otra diferencia en esta decisión de la Fed en comparación con la anterior se refleja en la descripción de la situación económica. Los ajustes reflejan principalmente el retraso en la publicación de varios datos económicos debido al cierre federal del gobierno en curso desde octubre.

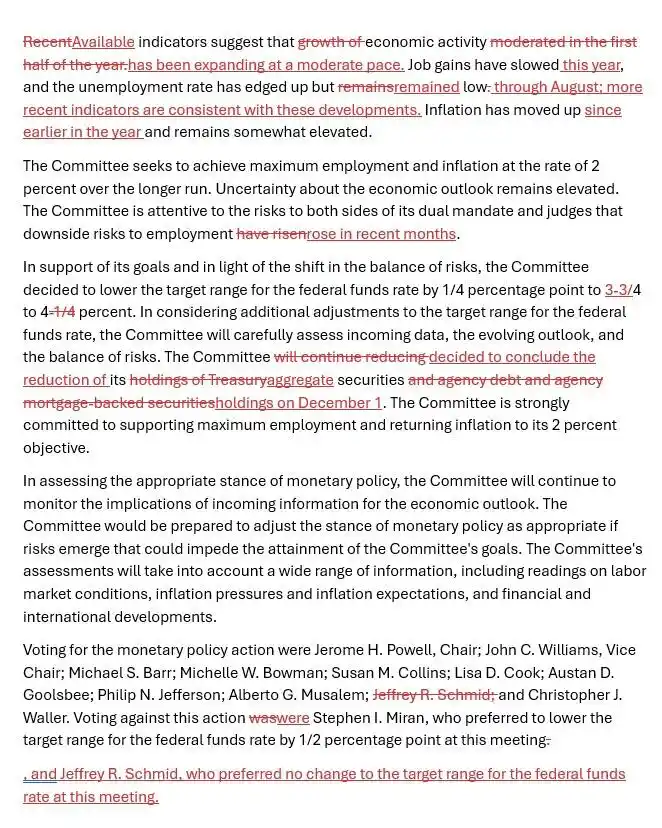

La declaración anterior comenzaba reiterando que "los indicadores recientes apuntan a un crecimiento más lento en la primera mitad del año", mientras que esta vez reemplaza "recientes" por "disponibles" y afirma:

"Los indicadores disponibles sugieren que la actividad económica se está expandiendo a un ritmo moderado."

La declaración anterior decía: "Las ganancias de empleo han estado desacelerándose, la tasa de desempleo ha aumentado ligeramente pero sigue siendo baja, y la inflación ha estado aumentando pero aún está algo por debajo de los niveles altos." Esta vez, la declaración añade un límite de tiempo a la descripción de las tendencias del mercado laboral y la inflación, y además señala que los indicadores recientes del mercado laboral son consistentes con las tendencias reflejadas en los datos publicados antes del cierre del gobierno. La declaración dice:

「Este año, el crecimiento del empleo se ha desacelerado, la tasa de desempleo ha subido ligeramente, pero sigue siendo baja a agosto; los indicadores más recientes también son consistentes con estas tendencias. La tasa de inflación ha aumentado desde principios de año, manteniéndose algo elevada.」

Las nuevas declaraciones anteriores están en línea con los comentarios de Powell de hace dos semanas. En ese momento, afirmó: 「Según los datos que hemos visto, es justo decir que desde nuestra reunión en septiembre hace cuatro semanas, las perspectivas de empleo e inflación parecen haber cambiado poco.」

Similar a la declaración anterior, esta declaración también indica que la decisión de recortar tasas se tomó 「a la luz del cambio en el equilibrio de riesgos.」

Esta declaración reitera una vez más que el FOMC se centra en los dos aspectos de los riesgos que enfrenta su doble mandato de lograr el pleno empleo y la estabilidad de precios, siguiendo aproximadamente la evaluación de los mayores riesgos a la baja para el empleo de la declaración anterior, con la única diferencia de la adición de un calificador temporal para este cambio de riesgo.

Esta declaración ya no afirma, como la vez anterior, que el FOMC 「juzga que el riesgo de una caída del empleo ha aumentado,」 sino que afirma que 「el comité (FOMC) está monitoreando los riesgos para su doble mandato y ha juzgado que el riesgo de una caída del empleo ha aumentado en los últimos meses.」

El siguiente texto resaltado muestra las eliminaciones y adiciones en esta declaración de decisión en comparación con la anterior.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Hetu 3.0 – Dinero de Inteligencia Profunda – Transformando inteligencia verificada en capital líquido

MiCA bajo fuego mientras AfD busca proteger Bitcoin

Nvidia lidera la revolución de la IA con una valoración de 5 billones de dólares

Los ETF de Bitcoin y Ether enfrentan una ola de retiros