Từ ETH đến SOL: Tại sao L1 cuối cùng lại thua Bitcoin?

Dự kiến lĩnh vực L1 sẽ tiếp tục mất thị phần và bị BTC siết chặt hơn nữa trong tương lai.

Tiêu đề gốc: Liệu L1 có thể cạnh tranh với BTC với tư cách là tiền điện tử không?

Tác giả gốc: AvgJoesCrypto, Messari

Bản dịch gốc của: Dingdang, Odaily Planet Daily

Ghi chú của Biên tập viên: Gần đây, Haseeb Qureshi, một đối tác nổi tiếng tại Dragonfly, đã xuất bản một bài viết dài bác bỏ chủ nghĩa hoài nghi và ủng hộ tư duy theo cấp số nhân , bất ngờ đưa cuộc thảo luận của cộng đồng trở lại câu hỏi cốt lõi nhất: L1 còn giá trị gì? Nội dung sau đây được trích từ bài viết sắp ra mắt "The Crypto Theses 2026" của @MessariCrypto, do Odaily Planet Daily biên soạn.

Tiền điện tử thúc đẩy toàn bộ ngành công nghiệp

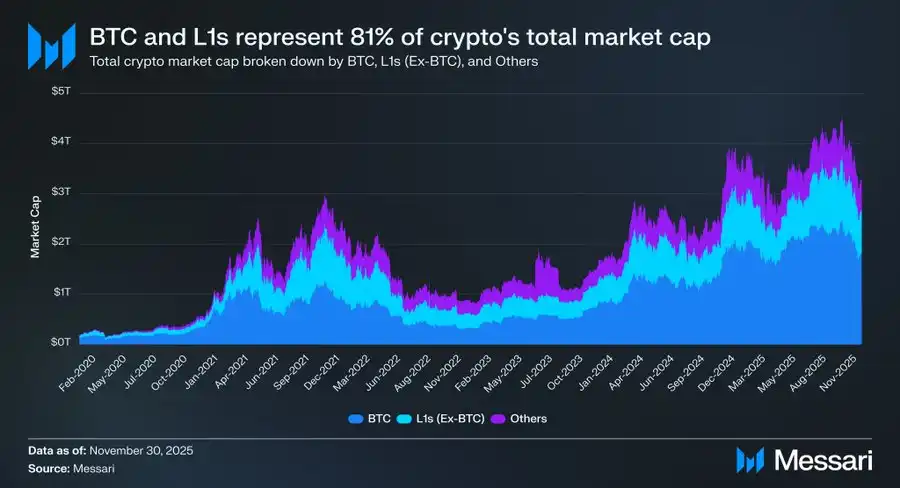

Điều quan trọng là phải tập trung lại cuộc thảo luận về bản thân "tiền điện tử", vì hầu hết vốn trong ngành công nghiệp tiền điện tử cuối cùng đều hướng đến việc tiếp cận "tài sản được tiền tệ hóa". Hiện tại, tổng vốn hóa thị trường tiền điện tử là 3,26 nghìn tỷ đô la, trong đó Bitcoin (BTC) chiếm 1,80 nghìn tỷ đô la, tương đương 55%. Trong số 1,45 nghìn tỷ đô la còn lại, khoảng 0,83 nghìn tỷ đô la tập trung vào các blockchain Cấp độ 1 khác nhau. Nói cách khác, khoảng 2,63 nghìn tỷ đô la , tương đương 81% toàn bộ thị trường, được đầu tư vào các tài sản đã được coi là tiền tệ hoặc được cho là có khả năng tăng giá trị trong tương lai .

Trong bối cảnh này, việc hiểu cách thị trường phân bổ hoặc loại bỏ phí bảo hiểm tiền tệ là rất quan trọng, dù bạn là nhà giao dịch, nhà đầu tư, nhà quản lý vốn hay nhà phát triển. Trong ngành công nghiệp tiền điện tử, không gì thúc đẩy sự thay đổi định giá hơn việc thị trường sẵn sàng coi một tài sản là "tiền tệ". Do đó, việc dự đoán tài sản nào sẽ nhận được phí bảo hiểm tiền tệ trong tương lai được cho là biến số quan trọng nhất khi xây dựng danh mục đầu tư.

Cho đến nay, trọng tâm chính của chúng tôi là BTC, nhưng cũng cần thảo luận về 0,83 nghìn tỷ đô la tài sản L1 còn lại, có thể hoặc không thể là tiền tệ. Như đã đề cập trước đó, chúng tôi kỳ vọng BTC sẽ tiếp tục chiếm lĩnh thị phần từ vàng và các kho lưu trữ giá trị phi chủ quyền khác trong những năm tới. Tuy nhiên, điều này đặt ra một câu hỏi: Còn bao nhiêu chỗ trống cho tài sản L1? Khi thủy triều lên, liệu tất cả các tài sản (tài sản) có tăng (lợi ích)? Hay trong quá trình theo đuổi vàng, BTC cũng sẽ hút bớt một phần chênh lệch giá trị tiền tệ từ các chuỗi công khai L1?

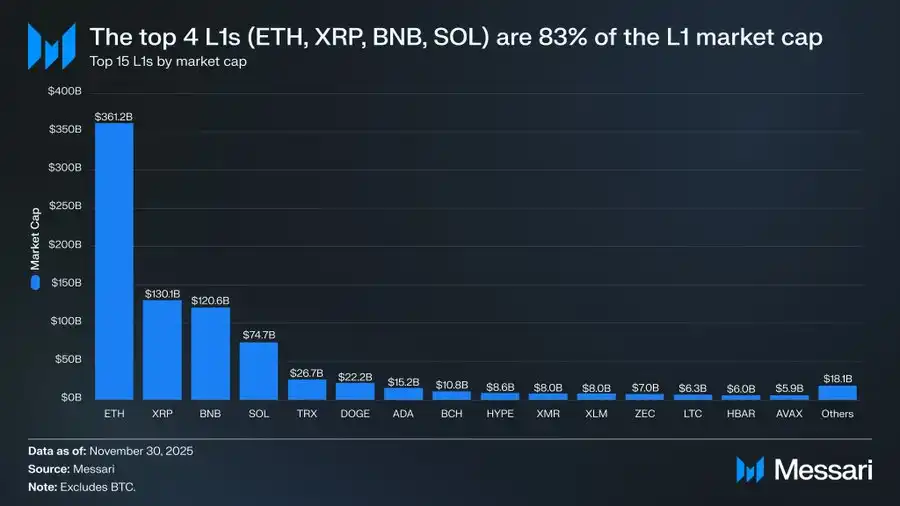

Để trả lời những câu hỏi này, trước tiên chúng ta cần xem xét bối cảnh định giá hiện tại của các loại tiền điện tử Cấp độ 1. Bốn loại tiền điện tử Cấp độ 1 hàng đầu theo vốn hóa thị trường—ETH (361,15 tỷ đô la), XRP (130,11 tỷ đô la), BNB (120,64 tỷ đô la) và SOL (74,68 tỷ đô la)—có tổng vốn hóa thị trường là 686,58 tỷ đô la, chiếm 83% toàn bộ ngành L1. Ngoài bốn loại tiền điện tử hàng đầu này, khoảng cách vốn hóa thị trường là đáng kể (ví dụ: TRX là 26,67 tỷ đô la), nhưng các loại tiền điện tử cấp độ 1 nhỏ hơn vẫn chiếm một quy mô đáng kể. Các loại tiền điện tử Cấp độ 1 nằm ngoài top 15 vẫn có tổng vốn hóa thị trường là 18,06 tỷ đô la, chiếm 2% tổng vốn hóa thị trường L1.

Quan trọng hơn, vốn hóa thị trường L1 không chỉ đơn thuần là vấn đề "phí bảo hiểm tiền tệ". Có ba khuôn khổ định giá chính cho L1:

(i) Phí bảo hiểm tiền tệ

(ii) Giá trị kinh tế thực tế (REV)

(iii) Nhu cầu an ninh kinh tế

Do đó, giá trị thị trường của một dự án không chỉ được xác định bởi nhận thức của thị trường về dự án đó như một loại tiền tệ.

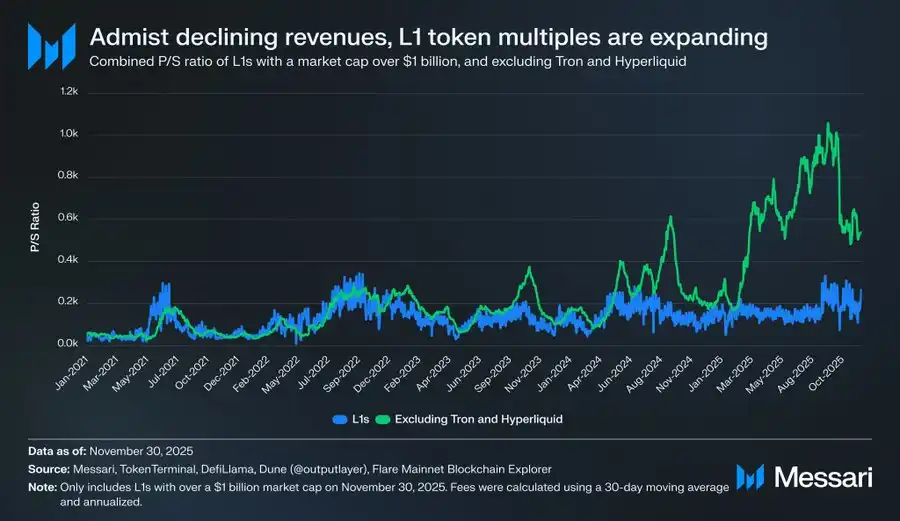

Yếu tố thúc đẩy định giá L1 là chênh lệch tiền tệ chứ không phải thu nhập.

Mặc dù có nhiều khuôn khổ định giá khác nhau, thị trường ngày càng có xu hướng đánh giá cổ phiếu L1 theo góc nhìn " phí bảo hiểm tiền tệ " thay vì định giá "dựa trên doanh thu". Trong vài năm qua, tỷ lệ giá trên thu nhập (P/E) chung của tất cả các cổ phiếu L1 có vốn hóa thị trường trên 1 tỷ đô la thường dao động trong khoảng từ 150 đến 200. Tuy nhiên, con số tổng thể này gây hiểu lầm vì nó bao gồm TRON và Hyperliquid. Trong 30 ngày qua, TRX và HYPE đóng góp 70% doanh thu trong nhóm này, nhưng chỉ chiếm 4% tổng vốn hóa thị trường.

Sau khi loại bỏ hai yếu tố ngoại lệ này, câu chuyện thực sự mới được hé lộ. Mặc dù doanh thu tiếp tục giảm, định giá L1 vẫn đang tăng. Tỷ lệ giá trên thu nhập điều chỉnh cho thấy xu hướng tăng rõ ràng :

· Ngày 30 tháng 11 năm 2021: 40 lần

· Ngày 30 tháng 11 năm 2022: 212 lần

· Ngày 30 tháng 11 năm 2023: 137 lần

· Ngày 30 tháng 11 năm 2024: 205 lần

· Ngày 30 tháng 11 năm 2025: 536 lần

Từ góc độ REV, người ta có thể lập luận rằng thị trường đang định giá dựa trên sự tăng trưởng doanh thu trong tương lai. Tuy nhiên, lời giải thích này không đúng vì trong cùng một nhóm (trừ TRON và Hyperliquid), doanh thu L1 đã giảm gần như hàng năm.

· 2021: 12,33 tỷ đô la Mỹ

· Năm 2022: 4,89 tỷ đô la Mỹ (giảm 60% so với cùng kỳ năm trước)

· Năm 2023: 2,72 tỷ đô la Mỹ (giảm 44% so với cùng kỳ năm trước)

· 2024: 3,55 tỷ đô la Mỹ (tăng 31% so với cùng kỳ năm trước)

· 2025: 1,7 tỷ đô la mỗi năm (giảm 52% so với cùng kỳ năm trước)

Theo quan điểm của chúng tôi, lời giải thích đơn giản và trực tiếp nhất là những định giá này chủ yếu được thúc đẩy bởi chênh lệch tỷ giá hối đoái, chứ không phải doanh thu hiện tại hoặc tương lai .

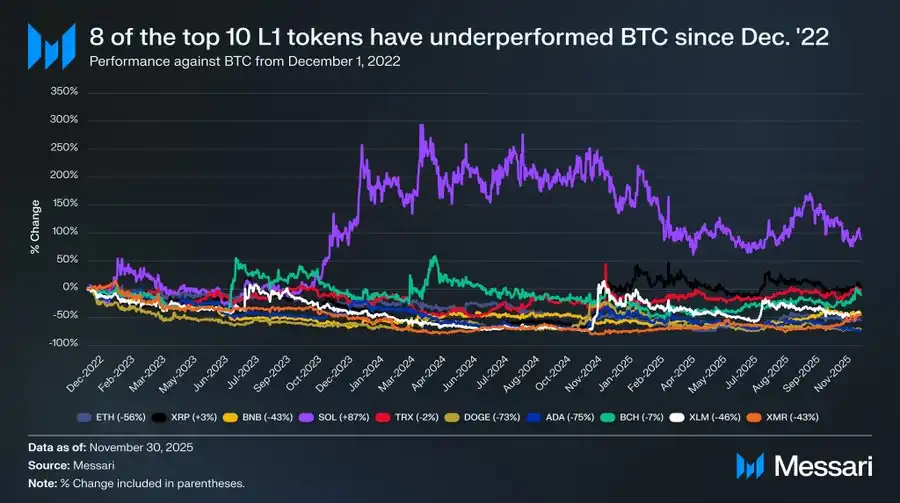

L1 luôn có hiệu suất kém hơn Bitcoin.

Nếu định giá L1 chủ yếu được thúc đẩy bởi kỳ vọng của thị trường về chênh lệch giá tiền tệ của chúng, câu hỏi tiếp theo là: điều gì định hình những kỳ vọng này? Một cách tiếp cận đơn giản là so sánh chúng với hiệu suất giá của BTC. Nếu những thay đổi về chênh lệch giá tiền tệ chủ yếu phản ánh biến động của BTC, thì các tài sản này sẽ hoạt động tương tự như "beta" của BTC; nếu chênh lệch giá tiền tệ xuất phát từ các yếu tố riêng biệt của từng tài sản L1, thì mối tương quan của chúng với BTC sẽ yếu hơn, và hiệu suất của chúng sẽ mang tính cá nhân hơn.

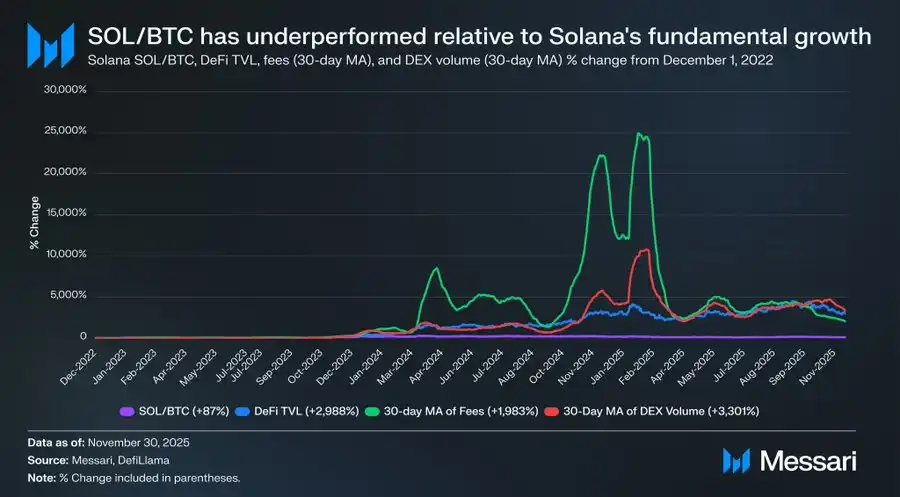

Với tư cách là đại diện của các loại tiền điện tử Cấp độ 1, chúng tôi đã chọn mười mã thông báo Cấp độ 1 hàng đầu theo vốn hóa thị trường (không bao gồm HYPE) và phân tích hiệu suất của chúng so với BTC kể từ ngày 1 tháng 12 năm 2022. Mười tài sản này chiếm khoảng 94% vốn hóa thị trường Cấp độ 1, khiến chúng trở nên có tính đại diện cao. Trong giai đoạn này, tám tài sản có hiệu suất kém hơn BTC về lợi nhuận tuyệt đối, với sáu tài sản chậm hơn hơn 40%. Chỉ có hai tài sản vượt trội hơn BTC: XRP và SOL . Tuy nhiên, lợi nhuận vượt trội của XRP chỉ là 3% và do bản chất theo truyền thống là do bán lẻ thúc đẩy, chúng tôi sẽ không giải thích quá mức. Chỉ có SOL thực sự thể hiện lợi nhuận vượt trội đáng kể, vượt trội hơn BTC 87%.

Tuy nhiên, phân tích sâu hơn cho thấy "hiệu suất vượt trội" của SOL có thể không mạnh như vẻ bề ngoài. Trong cùng thời kỳ SOL vượt trội hơn BTC 87%, các yếu tố cơ bản của hệ sinh thái Solana đã tăng trưởng theo cấp số nhân: TVL DeFi tăng 2.988%, phí giao dịch tăng 1.983% và khối lượng giao dịch DEX tăng 3.301%. Theo bất kỳ tiêu chuẩn hợp lý nào, hệ sinh thái Solana đã mở rộng gấp 20 đến 30 lần kể từ cuối năm 2022, nhưng giá SOL tương ứng chỉ vượt trội hơn BTC 87%.

Xin hãy đọc lại câu này.

Để đạt được lợi nhuận vượt trội thực sự đáng kể trong trò chơi chống lại BTC, L1 không cần hệ sinh thái tăng trưởng 200% hoặc 300%—mà cần tăng trưởng 2.000%-3.000% để đạt được hiệu suất vượt trội chỉ vài chục phần trăm.

Tóm lại, chúng tôi đánh giá rằng mặc dù thị trường vẫn đang định giá tiền điện tử L1 dựa trên kỳ vọng về mức chênh lệch giá tiềm năng trong tương lai, nhưng niềm tin vào những kỳ vọng này đang dần suy yếu. Trong khi đó, nhận thức của thị trường về mức chênh lệch giá của BTC như một "tiền điện tử" vẫn không hề thay đổi; trên thực tế, có thể lập luận rằng vị thế dẫn đầu của BTC so với các loại tiền điện tử L1 khác đang tiếp tục được nới rộng.

Mặc dù bản thân tiền điện tử không yêu cầu phí hoặc doanh thu để hỗ trợ định giá, nhưng những số liệu này lại rất quan trọng đối với tiền điện tử L1. Không giống như Bitcoin, câu chuyện L1 dựa trên việc xây dựng một hệ sinh thái (ứng dụng, người dùng, thông lượng, hoạt động kinh tế, v.v.) để củng cố giá trị token của nó . Tuy nhiên, nếu một hệ sinh thái L1 đang trải qua sự suy giảm hàng năm (một phần được phản ánh qua việc giảm doanh thu và phí), nó sẽ mất đi lợi thế cạnh tranh duy nhất so với Bitcoin. Nếu không có tăng trưởng kinh tế thực sự, câu chuyện "tiền điện tử hóa" của nó sẽ ngày càng khó được thị trường chấp nhận.

Nhìn về tương lai

Nhìn về tương lai, chúng tôi không tin rằng xu hướng này sẽ đảo ngược vào năm 2026 hoặc lâu hơn . Trừ một vài trường hợp ngoại lệ, chúng tôi dự đoán phân khúc L1 sẽ tiếp tục mất thị phần, bị BTC siết chặt hơn nữa . Do định giá của nó phụ thuộc rất nhiều vào kỳ vọng về chênh lệch giá tiền tệ trong tương lai, định giá L1 sẽ tiếp tục giảm khi thị trường ngày càng công nhận BTC là người có vị thế mạnh nhất trong câu chuyện "tiền điện tử". Mặc dù BTC cũng sẽ phải đối mặt với những thách thức trong những năm tới, nhưng những vấn đề này vẫn còn quá xa vời với thực tế và có quá nhiều biến số để có thể hỗ trợ hiệu quả cho chênh lệch giá tiền tệ của các sản phẩm L1 cạnh tranh.

Đối với tiền điện tử L1, ngưỡng chứng minh giá trị của chúng đã tăng lên . Những câu chuyện về chúng không còn hấp dẫn như Bitcoin, và chúng không còn có thể dựa vào cơn sốt thị trường để duy trì định giá trong dài hạn. Thời đại mà câu chuyện "chúng ta có thể trở thành tiền trong tương lai" có thể nâng đỡ vốn hóa thị trường nghìn tỷ đô la đang dần khép lại. Các nhà đầu tư hiện có dữ liệu của cả thập kỷ để chứng minh rằng mức chênh lệch tiền tệ của L1 chỉ có thể được duy trì trong giai đoạn tăng trưởng cực đại của hệ sinh thái. Một khi tăng trưởng trì trệ, L1 sẽ liên tục kém hiệu quả hơn Bitcoin, và mức chênh lệch tiền tệ sẽ biến mất.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

MetaMask ra mắt thị trường dự đoán trong ví do Polymarket cung cấp, cho phép giao dịch có thưởng

Tóm lại MetaMask đã ra mắt Thị trường dự đoán do Polymarket hỗ trợ, cho phép giao dịch trong ví các kết quả sự kiện thực tế với điểm thưởng.

Anthropic phát hành 'Interviewer', khám phá quan điểm của công chúng về AI

Tóm lại Anthropic đã ra mắt 'Interviewer', một công cụ cho phép nghiên cứu quy mô lớn về quan điểm của các chuyên gia về AI, tiết lộ mức tăng năng suất, mối quan tâm cụ thể của từng vai trò và cơ hội hướng dẫn tích hợp AI có trách nhiệm.

ZKsync mở khóa Ethereum gốc DeFi Truy cập cho chuỗi ZK Stack

Tóm lại Khả năng tương tác Lớp 1 mới của ZKsync cho phép các chuỗi ZK Stack và cơ sở hạ tầng tổ chức tư nhân truy cập Ethereum DeFi trực tiếp, an toàn và cô lập tài sản hoàn toàn trên chuỗi.

Báo cáo của Visa cho thấy gần một nửa người tiêu dùng Hoa Kỳ sử dụng AI để mua sắm trong mùa lễ này

Tóm lại Visa đã công bố một báo cáo cho thấy gần một nửa số người tiêu dùng Hoa Kỳ đã sử dụng AI cho các nhiệm vụ mua sắm trong kỳ nghỉ, như so sánh giá và nghiên cứu, trong mùa này.