Tác giả: Alex Krüger

Biên dịch: Block unicorn

Lời mở đầu

Cục Dự trữ Liên bang Mỹ mà chúng ta biết sẽ kết thúc vào năm 2026.

Yếu tố thúc đẩy quan trọng nhất đối với lợi nhuận tài sản vào năm tới sẽ là Cục Dự trữ Liên bang mới, đặc biệt là sự thay đổi quyền lực do Chủ tịch Fed mới của Trump mang lại.

Hassett đã trở thành ứng cử viên hàng đầu của Trump để lãnh đạo Fed (khả năng trên Polymarket là 71%). Hiện đang giữ chức Giám đốc Hội đồng Kinh tế Quốc gia, ông là một nhà kinh tế học theo trường phái cung và là người ủng hộ trung thành lâu năm của Trump, ủng hộ quan điểm "ưu tiên tăng trưởng". Ông cho rằng, khi cuộc chiến chống lạm phát cơ bản đã thắng lợi, việc duy trì lãi suất thực cao là một hành động cố chấp về mặt chính trị chứ không phải là sự thận trọng về kinh tế. Việc ông có thể nhậm chức đánh dấu sự thay đổi quyền lực quyết định: Fed sẽ từ bỏ thái độ thận trọng kiểu kỹ trị dưới thời Powell, chuyển sang sứ mệnh mới là ưu tiên rõ ràng việc giảm chi phí vay để thúc đẩy chương trình nghị sự kinh tế của Tổng thống.

Để hiểu về chế độ chính sách mà ông sẽ thực hiện, hãy cùng đánh giá chính xác những phát biểu của ông về lãi suất và Fed trong năm nay:

-

"Lý do duy nhất giải thích việc Fed không cắt giảm lãi suất vào tháng 12 là thành kiến đảng phái chống Trump." (21/11).

-

"Nếu tôi ở FOMC, tôi có khả năng sẽ cắt giảm lãi suất, còn Powell thì không." (12/11).

-

"Tôi đồng ý với quan điểm của Trump rằng lãi suất có thể thấp hơn rất nhiều." (12/11).

-

"Ba lần cắt giảm dự kiến chỉ là khởi đầu." (17/10).

-

"Tôi muốn Fed tiếp tục cắt giảm lãi suất mạnh mẽ." (2/10).

-

"Việc Fed cắt giảm lãi suất là đi đúng hướng để giảm mạnh lãi suất." (18/9).

-

"Waller và Trump có quan điểm đúng về lãi suất." (23/6).

Theo thang điểm từ 1-10, từ bồ câu đến diều hâu (1 = bồ câu nhất, 10 = diều hâu nhất), Hassett được chấm 2 điểm.

Nếu được đề cử, Hassett sẽ thay thế Milan làm Thống đốc Fed vào tháng 1, khi nhiệm kỳ ngắn hạn của Milan kết thúc. Sau đó vào tháng 5, khi nhiệm kỳ của Powell kết thúc, Hassett sẽ được thăng chức làm Chủ tịch. Theo tiền lệ lịch sử, Powell sẽ từ chức khỏi vị trí Thống đốc còn lại sau khi công bố ý định của mình trước vài tháng, tạo điều kiện cho Trump đề cử Warsh vào vị trí này.

Mặc dù Warsh hiện là đối thủ chính của Hassett cho vị trí Chủ tịch, nhưng giả định cốt lõi của tôi là ông sẽ được đưa vào phe cải cách. Là cựu Thống đốc Fed, Warsh đã "vận động" với chương trình cải cách cơ cấu, kêu gọi rõ ràng đạt được "thỏa thuận mới giữa Bộ Tài chính và Fed", và chỉ trích ban lãnh đạo Fed vì đã khuất phục trước "chế độ hiện trạng". Quan trọng hơn, Warsh cho rằng sự bùng nổ năng suất do AI thúc đẩy hiện nay về bản chất là giảm phát, nghĩa là việc Fed duy trì lãi suất hạn chế là một sai lầm chính sách.

Cán cân quyền lực mới

Bố cục này sẽ trao cho Fed của Trump một lõi bồ câu mạnh mẽ và có ảnh hưởng bỏ phiếu đáng tin cậy trong hầu hết các quyết định nới lỏng, mặc dù điều này không phải là chắc chắn và mức độ nghiêng về bồ câu còn tùy thuộc vào sự đồng thuận.

-

Lõi bồ câu (4 người): Hassett (Chủ tịch), Warsh (Thống đốc), Waller (Thống đốc), Bowman (Thống đốc).

-

"Nhóm trung lập có thể thuyết phục" (6 người): Cook (Thống đốc), Barr (Thống đốc), Jefferson (Thống đốc), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphia).

-

Diều hâu (2 người): Harker (Cleveland), Logan (Dallas).

Tuy nhiên, nếu Powell không từ chức khỏi vị trí Thống đốc (khả năng này rất cao; tất cả các cựu Chủ tịch đều đã từ chức trong lịch sử, ví dụ như Yellen từ chức sau 18 ngày khi Powell được đề cử), điều này sẽ cực kỳ tiêu cực. Hành động này không chỉ ngăn cản Warsh có được vị trí cần thiết mà còn khiến Powell trở thành "Chủ tịch trong bóng tối" và hình thành một trung tâm quyền lực khác có thể còn trung thành hơn ngoài lõi bồ câu.

Dòng thời gian: Bốn giai đoạn phản ứng của thị trường

Xét tất cả các yếu tố trên, phản ứng của thị trường nên được chia thành bốn giai đoạn riêng biệt:

Ngay lập tức, thị trường sẽ lạc quan về đề cử của Hassett (tháng 12) và tâm lý tăng giá trong vài tuần sau khi xác nhận, vì các tài sản rủi ro sẽ yêu thích một Chủ tịch bồ câu nổi bật ngồi vào ghế lãnh đạo.

Nếu Powell không công bố từ chức khỏi Hội đồng trong vòng ba tuần, sự lo lắng sẽ ngày càng tăng, vì mỗi ngày trôi qua lại xuất hiện câu hỏi "nếu ông ấy không chịu rời đi thì sao?". Rủi ro tail sẽ sống lại.

Khoảnh khắc Powell công bố từ chức sẽ tạo ra một làn sóng phấn khích.

Khi cuộc họp FOMC đầu tiên do Hassett lãnh đạo vào tháng 6/2026 đến gần, thị trường lại trở nên căng thẳng, chú ý đến từng lời nói của các thành viên bỏ phiếu FOMC (họ thường xuyên phát biểu, cho phép mọi người thấy quan điểm và quá trình suy nghĩ của họ).

Rủi ro: Ủy ban chia rẽ

Vì Chủ tịch không có "phiếu quyết định" như nhiều người tưởng (thực tế là không có), Hassett phải giành chiến thắng trong các cuộc tranh luận tại FOMC để có được đa số thực sự. Mỗi biến động 50 điểm cơ bản sẽ tạo ra sự chia rẽ 7-5, điều này sẽ gây tổn hại về mặt thể chế, gửi tín hiệu tới thị trường rằng Chủ tịch là một nhà vận động chính trị chứ không phải một nhà kinh tế công bằng. Trong trường hợp cực đoan, hòa 6-6 hoặc 4-8 phản đối cắt giảm lãi suất sẽ là một thảm họa. Kết quả kiểm phiếu chính xác sẽ được công bố trong biên bản cuộc họp FOMC ba tuần sau mỗi cuộc họp, biến những thông tin này thành sự kiện lớn ảnh hưởng đến thị trường.

Diễn biến sau cuộc họp đầu tiên là điều chưa biết lớn nhất. Dự báo cơ bản của tôi là Hassett, nếu ông có được 4 phiếu ủng hộ kiên định và có con đường đáng tin cậy để đạt 10 phiếu, ông sẽ đạt được sự đồng thuận bồ câu và thực hiện chương trình nghị sự của mình.

Suy luận: Thị trường không thể hoàn toàn đi trước lập trường bồ câu mới của Fed.

Định giá lại lãi suất

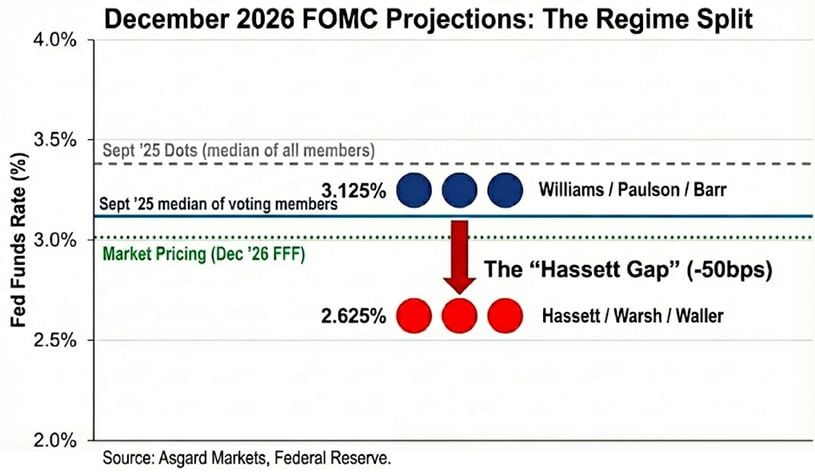

Biểu đồ dot chỉ là một ảo ảnh. Mặc dù biểu đồ dot tháng 9 dự báo lãi suất tháng 12/2026 là 3,4%, nhưng con số này là trung vị của tất cả những người tham gia, bao gồm cả những người diều hâu nhưng không bỏ phiếu. Bằng cách ẩn danh hóa biểu đồ dot dựa trên các tuyên bố công khai, tôi ước tính trung vị của những người bỏ phiếu thấp hơn nhiều, ở mức 3,1%.

Khi tôi thay Hassett và Warsh vào vị trí của Powell và Milan, tình hình còn thay đổi hơn nữa. Nếu lấy Milan và Waller làm đại diện cho lập trường cắt giảm lãi suất mạnh mẽ của Fed mới, phân bố phiếu bầu năm 2026 vẫn là phân bố hai đỉnh, nhưng đỉnh thấp hơn: Williams / Paulson / Barr là 3,1%, Hassett / Warsh / Waller là 2,6%. Tôi đặt neo lãi suất của ban lãnh đạo mới ở mức 2,6%, phù hợp với dự báo chính thức của Milan. Tuy nhiên, tôi lưu ý rằng ông từng bày tỏ thiên hướng về "lãi suất phù hợp" từ 2,0% đến 2,5%, nghĩa là cơ chế mới còn thiên về giảm lãi suất hơn cả dự báo của họ.

Thị trường đã phần nào nhận ra điều này, tính đến ngày 2/12, kỳ vọng lãi suất tháng 12/2026 là 3,02%, nhưng vẫn chưa hoàn toàn phản ánh mức độ thay đổi quyền lực lần này. Nếu Hassett thành công trong việc dẫn dắt hạ lãi suất, đường cong lợi suất ngắn hạn sẽ cần giảm thêm 40 điểm cơ bản. Ngoài ra, nếu dự báo giảm phát phía cung của Hassett là đúng, lạm phát sẽ giảm nhanh hơn kỳ vọng chung của thị trường, điều này sẽ thúc đẩy cắt giảm lãi suất mạnh hơn để tránh thắt chặt thụ động.

Tác động liên thị trường

Mặc dù phản ứng đầu tiên đối với đề cử của Hassett nên là "tăng khẩu vị rủi ro", nhưng hình thức thể hiện chính xác của sự thay đổi quyền lực này là "độ dốc lạm phát", tức là đặt cược vào chính sách nới lỏng mạnh mẽ trong ngắn hạn nhưng kỳ vọng tăng trưởng danh nghĩa (và rủi ro lạm phát) cao hơn trong dài hạn.

Lãi suất: Hassett muốn Fed thực hiện các biện pháp cắt giảm lãi suất mạnh mẽ trong thời kỳ suy thoái, đồng thời duy trì tăng trưởng trên 3% trong thời kỳ thịnh vượng. Nếu ông thành công, lợi suất trái phiếu kho bạc 2 năm sẽ giảm mạnh để phản ánh kỳ vọng cắt giảm lãi suất, trong khi lợi suất trái phiếu 10 năm có thể vẫn cao do tăng trưởng cơ cấu cao hơn và phần bù lạm phát kéo dài.

Cổ phiếu: Hassett cho rằng lập trường chính sách hiện tại đang tích cực kìm hãm sự bùng nổ năng suất do AI thúc đẩy. Ông sẽ giảm mạnh tỷ lệ chiết khấu thực, từ đó thúc đẩy hệ số định giá của cổ phiếu tăng trưởng "tăng vọt". Nguy hiểm không phải là suy thoái kinh tế, mà là sự hỗn loạn trên thị trường trái phiếu do lợi suất dài hạn tăng vọt vì các cuộc biểu tình phản đối.

Vàng: Một Fed đồng thuận về mặt chính trị, rõ ràng đặt tăng trưởng kinh tế lên trên mục tiêu lạm phát, chắc chắn là kịch bản tăng giá kinh điển cho tài sản cứng. Do thị trường phòng ngừa rủi ro chính phủ mới lặp lại sai lầm chính sách của những năm 1970 vì cắt giảm lãi suất quá mức, vàng dự kiến sẽ vượt trội so với trái phiếu kho bạc Mỹ.

Bitcoin: Trong điều kiện bình thường, bitcoin sẽ là biểu hiện thuần túy nhất của chiến lược giao dịch "thay đổi quyền lực". Tuy nhiên, kể từ cú sốc ngày 10/10, bitcoin đã thể hiện xu hướng giảm mạnh, động lực phục hồi vĩ mô yếu, và mỗi khi có tin xấu lại lao dốc, chủ yếu do lo ngại về "chu kỳ bốn năm" gia tăng và khủng hoảng về vị thế của bitcoin. Tôi cho rằng, đến năm 2026, chính sách tiền tệ của Hassett và chương trình nới lỏng quy định của Trump sẽ vượt qua tâm lý bi quan tự củng cố hiện tại.

Chú thích kỹ thuật: "Tealbook" (Sách xanh)

Tealbook là dự báo kinh tế chính thức của nhân viên Fed và là chuẩn mực thống kê cho tất cả các cuộc thảo luận của Ủy ban Thị trường Mở Liên bang (FOMC). Báo cáo này do bộ phận Nghiên cứu và Thống kê thực hiện, do Giám đốc Trefin lãnh đạo, với hơn 400 nhà kinh tế học. Trefin và phần lớn nhân viên của bà đều là những người theo trường phái Keynes, và mô hình chủ lực của Fed (FRB/US) rõ ràng áp dụng trường phái Tân Keynes.

Hassett có thể bổ nhiệm một nhà kinh tế học theo trường phái cung làm lãnh đạo bộ phận này thông qua bỏ phiếu của Hội đồng. Việc thay thế một nhà kinh tế học Keynes truyền thống (người cho rằng tăng trưởng kinh tế dẫn đến lạm phát) bằng một nhà kinh tế học cung (người cho rằng sự bùng nổ AI sẽ dẫn đến giảm phát) sẽ thay đổi đáng kể kết quả dự báo. Ví dụ, nếu mô hình của bộ phận này dự báo lạm phát giảm từ 2,5% xuống 1,8% do năng suất tăng, thì các thành viên FOMC ít bồ câu hơn cũng có thể sẵn sàng bỏ phiếu ủng hộ cắt giảm lãi suất mạnh.