Token hóa vốn chủ sở hữu trong các công ty chưa niêm yết: Cuộc "bao vây" nghìn tỷ đô la và sự chú ý bị đánh cắp bởi các hợp đồng vĩnh viễn

Việc token hóa vốn chủ sở hữu trong các công ty chưa niêm yết đang định hình lại cách thức tham gia và thoái vốn khỏi các tài sản tư nhân. Tuy nhiên, trước khi thực sự phát triển, nó đã gặp phải "sự co hẹp quy mô" của các hợp đồng vĩnh viễn, buộc lĩnh vực RWA trước IPO phải xem xét lại định vị của mình.

Tiêu đề gốc: Nghiên cứu về ví Bitget: Mã hóa vốn chủ sở hữu trong các công ty tư nhân: Cuộc "bao vây" trị giá hàng nghìn tỷ đô la và sự chú ý bị đánh cắp bởi các hợp đồng vĩnh viễn

Nguồn gốc: Nghiên cứu ví Bitget

I. Giới thiệu

Trong bối cảnh tài sản toàn cầu, vốn chủ sở hữu của các công ty chưa niêm yết - đặc biệt là các công ty kỳ lân tăng trưởng cao - là một lĩnh vực tài sản hội tụ cả quy mô lẫn tiềm năng. Tuy nhiên, trong một thời gian dài, tiềm năng tăng trưởng này gần như hoàn toàn bị các tổ chức chuyên nghiệp như vốn cổ phần tư nhân (PE) và đầu tư mạo hiểm (VC) độc quyền, chỉ một số ít tổ chức và nhà đầu tư có giá trị tài sản ròng cao mới có thể tham gia. Các nhà đầu tư thông thường thường chỉ có thể theo dõi những câu chuyện tăng trưởng của các kỳ lân trên báo chí.

Blockchain và token hóa đang thay đổi bối cảnh này. Bằng cách phát hành token trên chuỗi để đại diện cho vốn chủ sở hữu hoặc lợi ích kinh tế trong các công ty chưa niêm yết, thị trường hy vọng sẽ xây dựng một thị trường thứ cấp mới có thể giao dịch 24/7 trong một khuôn khổ tuân thủ, cải thiện tính thanh khoản, giảm rào cản gia nhập và kết nối TradeFi và DeFi trên quy mô lớn hơn.

Các tổ chức cũng đặt kỳ vọng rất cao vào lĩnh vực này. Ví dụ, Citigroup tin rằng token hóa vốn cổ phần tư nhân có thể tăng trưởng gấp 80 lần trong vòng mười năm, đạt quy mô gần 4 nghìn tỷ đô la. Trong bối cảnh này, token hóa vốn cổ phần trong các công ty chưa niêm yết đã trở thành một trong những phân ngành được quan tâm nhất trong RWA (Rich Personal Asset Tokenization - Mã hóa Tài sản Cá nhân Giàu có). Tầm quan trọng của nó không chỉ nằm ở đổi mới công nghệ mà còn ở những thay đổi sâu sắc trong cơ chế tham gia tài sản, chiến lược thoái vốn và cơ cấu lợi nhuận. Bitget Wallet Research sẽ hướng dẫn bạn qua bài viết này để xem token hóa vốn cổ phần sẽ giúp các công ty chưa niêm yết vượt qua rào cản này như thế nào.

II. Cuộc "bao vây" nghìn tỷ đô la: Giá trị cao, nhưng khó vào và khó ra

Về mặt tài sản, vốn chủ sở hữu trong các công ty chưa niêm yết bao gồm tất cả mọi thứ, từ các công ty khởi nghiệp đến các tập đoàn tư nhân lớn, với các cổ đông bao gồm đội ngũ sáng lập, ESOP/RSU của nhân viên, nhà đầu tư thiên thần, quỹ VC/PE và một số tổ chức dài hạn. Về mặt tài trợ, theo dữ liệu công khai, tổng tài sản PE toàn cầu đang được quản lý đang tiến gần đến 6 nghìn tỷ đô la, và tài sản VC đang được quản lý là khoảng 3 nghìn tỷ đô la, tổng cộng khoảng 8,9 nghìn tỷ đô la. Trong khi đó, tính đến giữa năm 2025, tổng giá trị định giá của các công ty kỳ lân toàn cầu dao động trong khoảng từ 4,8 đến 5,6 nghìn tỷ đô la, và con số này chỉ đại diện cho vài nghìn công ty hàng đầu ở đỉnh cao của kim tự tháp; hàng chục nghìn công ty tư nhân trưởng thành chưa đạt đến "ngưỡng kỳ lân" vẫn chưa được tính đến đầy đủ.

Việc kết hợp những con số này lại với nhau cho thấy một bức tranh ảm đạm: một khối tài sản khổng lồ trị giá hàng nghìn tỷ đô la, nhưng lại là một thành phố khép kín, thiếu thanh khoản. Một mặt, thị trường này không thể tiếp cận được với đại đa số. Các khu vực pháp lý lớn thường giới hạn các cơ hội đầu tư vốn cổ phần tư nhân sơ cấp cho một nhóm nhỏ các nhà đầu tư đủ điều kiện và tổ chức, với mức đầu tư tối thiểu thường bắt đầu từ hàng trăm nghìn hoặc thậm chí hàng triệu đô la. Sự kết hợp giữa tài sản và rào cản thể chế khiến loại tài sản này gần như không thể tiếp cận đối với các nhà đầu tư thông thường. Mặt khác, những người đã tham gia vào thành phố này thường gặp khó khăn trong việc thoát ra. Đối với nhân viên, nhà đầu tư thiên thần và người nắm giữ VC/PE, con đường thoát ra chính gần như chỉ là IPO hoặc sáp nhập và mua lại. Các công ty kỳ lân thường trì hoãn IPO, với thời gian khóa sổ mười năm trở thành tiêu chuẩn, khiến việc thanh lý tài sản trên giấy tờ của họ trong thời gian dài trở nên khó khăn. Mặc dù có thị trường thứ cấp vốn cổ phần tư nhân ngoài chuỗi, nhưng nó phụ thuộc rất nhiều vào các trung gian, dẫn đến các quy trình không minh bạch, chi phí cao và chu kỳ dài, khiến việc trở thành một kênh thanh khoản quy mô lớn trở nên khó khăn.

Sự bất đối xứng giữa các tài sản có giá trị cao và cơ chế thanh khoản kém hiệu quả tạo ra điểm vào rõ ràng cho việc mã hóa vốn chủ sở hữu trong các công ty không niêm yết, cụ thể là xây dựng lại con đường mới để tham gia và thoát ra mà không làm gián đoạn trật tự quản lý và quản trị doanh nghiệp.

III. Token hóa thực sự thay đổi điều gì?

Dựa trên tiền đề tuân thủ, giá trị mà mã hóa mang lại không chỉ là di chuyển vốn chủ sở hữu trên blockchain mà còn là định hình lại ba cơ chế cốt lõi.

Đầu tiên là thanh khoản thứ cấp liên tục. Thông qua token hóa và chia tách, vốn chủ sở hữu có giá trị cao có thể được chia thành các cổ phiếu nhỏ hơn, cho phép các nhà đầu tư tuân thủ hơn tham gia vào các tài sản ban đầu chỉ dành cho PE/VC với số lượng nhỏ hơn. Từ góc nhìn của các nhà đầu tư bên ngoài, đây là điểm khởi đầu để người dân bình thường mua một số cổ phiếu OpenAI/SpaceX; từ góc nhìn của những người nắm giữ nội bộ, điều này cung cấp cho nhân viên, cổ đông ban đầu và một số LP một kênh đầu tư bổ sung bên cạnh IPO/M&A, cho phép họ hiện thực hóa việc kiếm tiền theo từng giai đoạn trên thị trường trực tuyến 24/7 với ngưỡng kiểm soát được.

Thứ hai, nó cho phép khám phá giá và quản lý vốn hóa thị trường liên tục hơn. Định giá cổ phiếu chưa niêm yết theo phương pháp truyền thống phụ thuộc rất nhiều vào các vòng gọi vốn, với giá cả rời rạc và có độ trễ, thậm chí có thể được coi là báo giá gián đoạn. Nếu, trong một khuôn khổ tuân thủ, một số quyền sở hữu hoặc quyền kinh tế được token hóa và đưa vào giao dịch liên tục, công ty mục tiêu và các nhà đầu tư chính có thể sử dụng các tín hiệu giá thị trường thường xuyên hơn để định giá các khoản tài trợ tiếp theo, chủ động thực hiện quản lý vốn hóa thị trường trên một "thị trường bán công" và thu hẹp khoảng cách định giá giữa thị trường sơ cấp và thứ cấp.

Cuối cùng, đã có những kênh tài chính mới. Đối với một số công ty tăng trưởng cao, token hóa không chỉ là công cụ để chuyển nhượng vốn chủ sở hữu hiện có mà còn là công cụ để phát hành vốn mới. Thông qua các phương thức như chào bán token chứng khoán (STO), các công ty có thể bỏ qua quy trình bảo lãnh phát hành tốn kém và quy trình IPO kéo dài, trực tiếp huy động vốn từ các nhà đầu tư toàn cầu tuân thủ quy định. Phương thức này đặc biệt hấp dẫn đối với các công ty không có kế hoạch niêm yết ngắn hạn nhưng muốn tối ưu hóa cơ cấu vốn và cải thiện tính linh hoạt của nhân viên.

IV. Ba mô hình: Cổ phiếu thực trên chuỗi, Phái sinh phản chiếu và Cấu trúc SPV

Liên quan đến vấn đề token hóa vốn chủ sở hữu trong các công ty không niêm yết, hiện có ba con đường triển khai chính trên thị trường, khác nhau cơ bản về các thuộc tính pháp lý, quyền của nhà đầu tư và tính tuân thủ.

Loại đầu tiên là mô hình hợp tác gốc, đưa cổ phiếu thực lên blockchain. Trong mô hình này, công ty mục tiêu chủ động ủy quyền và tham gia, đồng thời việc đăng ký cổ phiếu, phát hành token và duy trì sổ đăng ký cổ đông đều được hoàn tất trong khuôn khổ quy định. Token trên blockchain về mặt pháp lý tương đương với cổ phiếu, và người nắm giữ có đầy đủ các quyền cổ đông như quyền biểu quyết và quyền nhận cổ tức. Một ví dụ điển hình là Securitize, công ty đã giúp các công ty như Exodus và Curzio Research token hóa cổ phiếu của họ, sau đó giao dịch trên nền tảng ATS, và thậm chí còn niêm yết chúng trên NYSE. Ưu điểm là sự tuân thủ rõ ràng và các quyền được xác định rõ ràng, nhưng điều kiện tiên quyết là sự hợp tác chặt chẽ từ đơn vị phát hành, và tốc độ triển khai tương đối chậm.

Loại thứ hai là các sản phẩm phái sinh phản chiếu tổng hợp. Các dự án này không nắm giữ vốn chủ sở hữu thực tế; thay vào đó, chúng "lập chỉ mục" định giá của công ty cơ sở thông qua hợp đồng/trái phiếu, sau đó phát hành hợp đồng vĩnh viễn hoặc token nợ. Về mặt pháp lý, các nhà đầu tư có mối quan hệ nợ hoặc hợp đồng với nền tảng và không được đăng ký là cổ đông của công ty cơ sở; lợi nhuận của họ hoàn toàn phụ thuộc vào việc thanh toán hợp đồng. Ventures là một đại diện của mô hình này; dựa trên cơ sở hạ tầng hợp đồng vĩnh viễn của Hyperliquid, nó chia nhỏ định giá của các công ty chưa niêm yết như OpenAI thành các đơn vị định giá có thể giao dịch, cho phép người dùng mua hoặc bán.

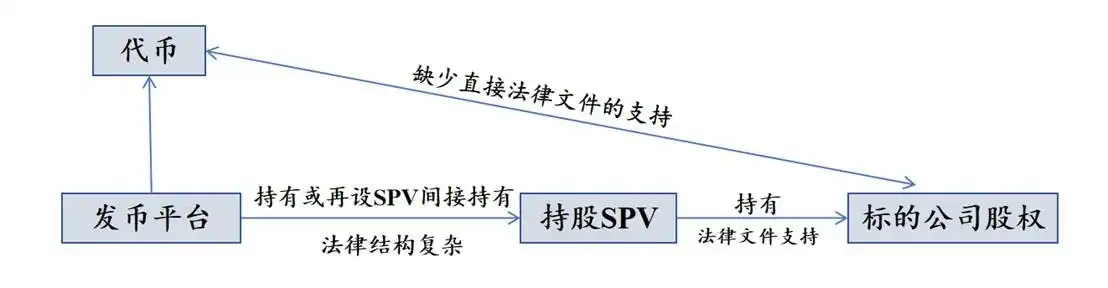

Loại thứ ba là mô hình nắm giữ gián tiếp SPV phổ biến nhất trong bối cảnh Crypto hiện tại. Nền tảng phát hành đầu tiên thiết lập một công cụ mục đích đặc biệt (SPV), mua một lượng nhỏ vốn chủ sở hữu trong công ty mục tiêu trên thị trường thứ cấp tư nhân truyền thống, sau đó mã hóa và bán các quyền lợi của SPV. Các nhà đầu tư nắm giữ các quyền lợi kinh tế theo hợp đồng đối với SPV, thay vì các quyền trực tiếp đối với sổ đăng ký cổ đông của công ty mục tiêu. Ưu điểm của mô hình này là tính thực tiễn của nó, nghĩa là nó có thể kết nối vốn chủ sở hữu thực với vốn trên chuỗi ở một mức độ nhất định ngay cả khi không có sự hợp tác của bên phát hành; tuy nhiên, nó cũng phải chịu áp lực kép từ các cơ quan quản lý và bộ phận pháp lý của công ty mục tiêu. Các hạn chế chuyển nhượng trong thỏa thuận cổ đông, sự thiếu minh bạch của chính SPV và các thỏa thuận thanh lý đều có thể trở thành điểm gây tranh cãi trong tương lai.

V. So khớp các sản phẩm phái sinh: Khi OpenAI "Trên chuỗi" thông qua Hợp đồng vĩnh viễn

Gần đây, một tín hiệu mới đang định hình lại nhận thức của thị trường về RWA trước IPO: điều mà nhiều người dùng thực sự muốn không phải là vị thế cổ đông, mà là khả năng đặt cược vào sự trỗi dậy và sụp đổ của các công ty kỳ lân như OpenAI và SpaceX bất cứ lúc nào.

Hyperliquid đã đưa nhu cầu này lên một tầm cao mới. Thông qua lớp hợp đồng vĩnh viễn có thể lập trình HIP-3, bất kỳ đội nào cũng có thể tạo ra một thị trường perp mới miễn là họ đặt cược đủ HYPE; để giảm bớt áp lực của một khởi đầu mới, Hyperliquid cũng giới thiệu Chế độ Tăng trưởng, giúp giảm phí taker khoảng 90% cho các thị trường mới, cho phép các tài sản đuôi dài nhanh chóng tích lũy chiều sâu và hoạt động trong giai đoạn đầu.

Chỉ tuần trước, Hyperliquid đã trực tiếp ra mắt cặp giao dịch OPENAI-USDH. Điều này có nghĩa là một công ty chưa niêm yết và có định giá hoàn toàn bị chi phối bởi thị trường tư nhân đã bị kéo vào một thị trường on-chain hoạt động 24/7, có đòn bẩy và có thể truy cập toàn cầu, tạo ra một đòn giáng mạnh vào RWA trước IPO.

Tác động dự kiến là rất rõ ràng. Các token cổ phiếu trước IPO, vốn thiếu thanh khoản, bị hạn chế bởi độ sâu và tốc độ của thị trường perp trước khi chúng thực sự trưởng thành. Nếu xu hướng này tiếp tục, thị trường sơ cấp thậm chí có thể phải tham khảo giá trên chuỗi của thị trường perp khi thảo luận về định giá, điều này sẽ thay đổi hoàn toàn logic khám phá giá của tài sản tư nhân.

Tất nhiên, câu hỏi đặt ra là: chính xác thì giá của OPENAI-USDH được neo theo giá nào? Vốn hóa thị trường của các công ty chưa niêm yết không có giá liên tục ngoài chuỗi, nhưng các hợp đồng vĩnh viễn trên chuỗi lại hoạt động 24/7. Điều này có thể dựa vào hệ thống "neo giá mềm" được xây dựng bởi các nhà tiên tri, kỳ vọng định giá dài hạn, tỷ lệ tài trợ và tâm lý thị trường.

Đối với lĩnh vực RWA trước IPO, có hai tác động thực tế:

Đầu tiên, đó là áp lực từ phía cầu. Khi các nhà đầu tư thông thường chỉ muốn đặt cược vào giá và không quan tâm đến quyền lợi của cổ đông, cổ tức hay quyền biểu quyết, các sàn giao dịch phi tập trung (DEX) hợp đồng vĩnh viễn dựa trên Hyperliquid thường đơn giản hơn, thanh khoản hơn và cung cấp nhiều công cụ đòn bẩy hơn. Ngược lại, các sản phẩm token hóa cổ phiếu trước IPO, nếu chỉ cung cấp khả năng tiếp cận giá, sẽ khó cạnh tranh với các sàn giao dịch phi tập trung (DEX) về trải nghiệm người dùng và hiệu quả.

Thứ hai, có sự tương phản giữa logic tường thuật và logic quy định. Việc token hóa cổ phần đòi hỏi sự điều chỉnh và hợp tác liên tục với các cơ quan quản lý như SEC và hệ thống pháp lý của bên phát hành; trong khi perp DEX, hiện đang hoạt động trong vùng xám pháp lý, đã chiếm được thị phần và khối lượng giao dịch nhờ cấu trúc hợp đồng nhẹ nhàng hơn và khả năng tiếp cận toàn cầu. Đối với người dùng thông thường, "sử dụng hợp đồng vĩnh viễn trước, sau đó cân nhắc xem có vốn chủ sở hữu thực sự hay không" đang trở thành một hướng đi tự nhiên hơn.

Điều này không có nghĩa là câu chuyện về RWA trước IPO đã thất bại, nhưng nó đã gióng lên hồi chuông cảnh báo. Nếu muốn đi xa hơn, nó phải tìm được vị thế riêng biệt giữa "quyền của cổ đông thực sự, phân bổ vốn dài hạn, phân phối dòng tiền" và "thanh khoản gốc trên chuỗi".

VI. Kết luận: Việc viết lại cơ cấu tài sản và thị trường đang bắt đầu.

Tầm quan trọng của việc token hóa cổ phần trong các công ty chưa niêm yết không nằm ở việc cho phép nhiều người hơn mua một phần của kỳ lân, mà là giải quyết những điểm yếu cơ bản nhất của tài sản vốn cổ phần tư nhân: rào cản gia nhập quá cao, đường thoát hẹp và việc định giá chậm trễ. Token hóa lần đầu tiên cho thấy những hạn chế về mặt cấu trúc này có thể được xác định lại.

Trong quá trình này, RWA trước IPO vừa là cơ hội vừa là bài kiểm tra áp lực. Một mặt, nó bộc lộ những nhu cầu thực tế - nhân viên, cổ đông ban đầu và nhà đầu tư đều đang tìm kiếm các phương thức thanh khoản linh hoạt hơn; mặt khác, nó cũng phơi bày những hạn chế thực tế như ma sát pháp lý, neo giá và độ sâu thị trường không đủ. Đặc biệt dưới tác động đột phá của perp DEX, ngành công nghiệp đã chứng kiến trực tiếp hơn tốc độ và sức mạnh của thanh khoản on-chain gốc.

Tuy nhiên, điều này không có nghĩa là token hóa sẽ trì trệ. Những thay đổi trong cấu trúc tài sản, cấu trúc giao dịch và cấu trúc thị trường thường không phụ thuộc vào một mô hình duy nhất đang thịnh hành, mà phụ thuộc vào việc các đơn vị phát hành và cơ sở hạ tầng tìm ra sự thỏa hiệp bền vững giữa quy định và hiệu quả. Một con đường kết hợp nhiều khả năng sẽ xuất hiện trong tương lai, bảo vệ quyền lợi của cổ đông và cấu trúc quản trị trong một khuôn khổ tuân thủ, đồng thời đảm bảo tính thanh khoản liên tục và khả năng tiếp cận toàn cầu cho các thị trường trên chuỗi.

Khi ngày càng nhiều tài sản được đưa lên blockchain dưới dạng có thể cấu thành và giao dịch, ranh giới của vốn chủ sở hữu chưa niêm yết sẽ được xác định lại: nó sẽ không còn là tài sản khan hiếm trên thị trường đóng nữa mà là một nút lưu động trong mạng lưới vốn toàn cầu.

Bài viết này chỉ mang tính chất tham khảo và không đại diện cho quan điểm của BlockBeats.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Nguồn cung ròng của Ethereum đã tăng 77.380 đồng trong 30 ngày qua.

Các nhà phát triển Ethereum đang chuẩn bị cho bản nâng cấp Fusaka vào ngày 3 tháng 12.

Rayls sẽ tổ chức TGE vào ngày 1 tháng 12.