Cuộc chiến nghìn tỷ đô: Elon Musk và Ethereum, ai sẽ chiến thắng?

Không phải là cuộc đối đầu giữa “anh hùng cá nhân” và “giao thức công nghệ”, mà là sự cạnh tranh giữa “lợi nhuận quyền chọn cổ phần” và “tỷ lệ chấp nhận mạng lưới”.

Đây không phải là cuộc đối đầu giữa “anh hùng cá nhân” và “giao thức công nghệ”, mà là sự cạnh tranh giữa “lợi nhuận quyền chọn cổ phần” và “tỷ lệ chấp nhận mạng lưới”.

Tác giả: Liam Akiba Wright

Biên dịch: Saoirse, Foresight News

Khi giá trị tài sản ròng của Elon Musk vượt qua ngưỡng 1 nghìn tỷ USD, điều này không chỉ là dấu mốc thành công cá nhân mà còn báo hiệu một giai đoạn mới trong lịch sử kinh tế – nơi mà ảnh hưởng cá nhân đủ sức sánh ngang với các quốc gia có chủ quyền.

Là một người nắm giữ bitcoin, tôi xem tầm nhìn về “tài sản phi tập trung” và “dân chủ hóa tài chính” mà Satoshi Nakamoto đề xuất như một bản thiết kế cho việc phân quyền quyền lực, giúp giảm sự phụ thuộc của hệ giá trị vào một chủ thể duy nhất. Tuy nhiên, khi vốn, trí tuệ nhân tạo và chính sách dần hội tụ về đế chế kinh doanh ngày càng mở rộng của Musk, sự trỗi dậy của ông cũng cho thấy chúng ta đã rời xa lý tưởng này đến mức nào.

Quyền sở hữu “giá trị” lại một lần nữa tập trung, chỉ khác là lần này, người kiểm soát không phải là chính phủ hay ngân hàng, mà là những cá nhân biết biến công nghệ thành công cụ đòn bẩy.

Có ý kiến cho rằng, bitcoin là hình thái thuần túy nhất của tài sản tư nhân: không thể bị tịch thu, không biên giới, hoàn toàn do cá nhân kiểm soát. Từ góc nhìn này, có lẽ Satoshi Nakamoto sẽ không xem “sự xuất hiện của tỷ phú nghìn tỷ” là thất bại của phi tập trung hóa, mà có thể coi đó là kết quả hợp lý (dù không mong đợi) trong quá trình phát triển phi tập trung hóa.

Bữa tiệc tài sản được Musk thiết kế tỉ mỉ

Cho đến nay, các cổ đông Tesla đã thông qua một kế hoạch thù lao – nếu tất cả các mục tiêu cột mốc của kế hoạch này được hoàn thành, tài sản ròng của Musk có thể tăng lên 1 nghìn tỷ USD.

Tại Đại hội cổ đông thường niên Tesla ngày 6 tháng 11, hơn 75% số phiếu đã ủng hộ kế hoạch nhiều năm dựa trên quyền chọn này. Việc trả thù lao theo kế hoạch này có điều kiện rõ ràng: Tesla phải vượt qua một loạt các ngưỡng về vận hành và định giá, bao gồm đạt giá trị vốn hóa gần 8.5 nghìn tỷ USD, cũng như triển khai quy mô lớn công nghệ tự lái và robot hình người.

Logic số học đằng sau kế hoạch của Tesla tạo nên một sự so sánh bất thường: quyền sở hữu cổ phần của một cá nhân có thể vượt qua tổng giá trị vốn hóa thị trường hiện tại của bốn đồng altcoin lớn (ETH, USDT, XRP và BNB).

Làm thế nào để vượt qua vạch đích: Cuộc chơi giữa tài sản, quyền lực và chính sách

Nếu tất cả quyền chọn cổ phần của Musk đều được chuyển giao và thực hiện, không tính đến pha loãng cổ phần và tác động của huy động vốn, tỷ lệ sở hữu thực tế của ông có thể đạt khoảng 25%.

Dựa trên giá trị vốn hóa 8.5 nghìn tỷ USD của Tesla, chỉ riêng 27% cổ phần đã có giá trị khoảng 2.295 nghìn tỷ USD. Đến giữa năm 2025, SpaceX (công ty sản xuất hàng không vũ trụ và vận tải không gian tư nhân của Mỹ do Musk thành lập năm 2002) đã được định giá gần 350 tỷ USD trên thị trường tư nhân, và dự báo lạc quan cho thấy đến năm 2030, định giá của công ty này trong lĩnh vực quốc phòng và băng thông rộng sẽ vượt 1 nghìn tỷ USD.

Về xAI (công ty trí tuệ nhân tạo do Musk thành lập năm 2023), có tin đồn huy động vốn với định giá trong khoảng 75 đến 200 tỷ USD. Tổng thể, “tính lồi lợi nhuận” của kế hoạch quyền chọn này gắn chặt tài sản cá nhân của Musk với một số ít kết quả “được ăn cả ngã về không”, trong đó quan trọng nhất là tiến trình thương mại hóa taxi tự lái (Robotaxi) và robot hình người.

Những mục tiêu này không chỉ bị giới hạn bởi công nghệ mà còn bị ràng buộc bởi chính sách. Lấy bang California làm ví dụ, hiện tại Tesla chỉ có giấy phép “thử nghiệm với tài xế an toàn” do Sở Quản lý Phương tiện cơ giới California (DMV) cấp, chưa có giấy phép “thử nghiệm và triển khai không người lái” để vận hành thương mại. Theo hồ sơ của chính quyền California và Reuters, từng giai đoạn triển khai dịch vụ gọi xe còn cần sự phê duyệt riêng của Ủy ban Tiện ích Công cộng California (CPUC).

Như cuộc điều tra trước đây của Ars Technica đã chỉ ra, việc Cục Quản lý An toàn Giao thông Đường cao tốc Quốc gia Mỹ (NHTSA) xem xét chức năng “tự lái hoàn toàn (FSD)” vẫn là một điểm rủi ro tiềm ẩn có thể thu hút sự chú ý của dư luận.

Nhìn nhận lý trí về “thách thức nghìn tỷ USD” của tiền mã hóa

Hiện tại, tài sản ròng của Musk đã vượt qua giá trị vốn hóa của bất kỳ đồng altcoin đơn lẻ nào. Trong lĩnh vực tiền mã hóa, chỉ có vốn hóa của bitcoin (hơn 2 nghìn tỷ USD) là cao hơn tài sản cá nhân của ông – và tôi hoàn toàn lạc quan về bitcoin, tin rằng nó sẽ tiếp tục vượt trội hơn bất kỳ danh mục đầu tư cá nhân nào.

Ethereum, đồng tiền mã hóa lớn thứ hai theo vốn hóa, trong vài tháng gần đây dao động từ 390 tỷ đến 600 tỷ USD, hiện khoảng 400 tỷ USD, thấp hơn tài sản cá nhân của Musk khoảng 100 tỷ USD.

Tiếp theo, chúng ta hãy thử một số mô hình dự báo cơ bản:

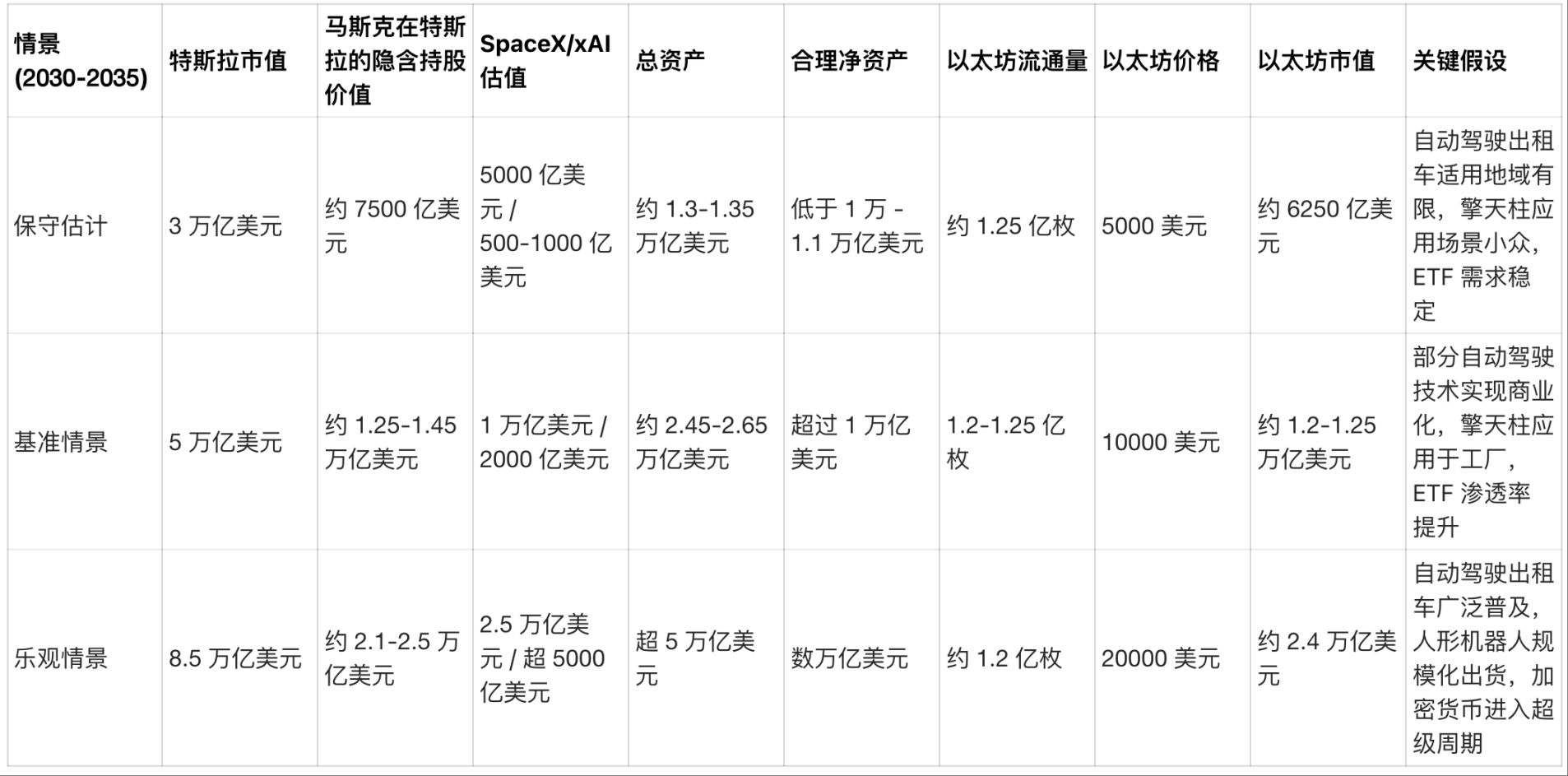

Kịch bản bảo thủ:

Nếu công nghệ tự lái bị trì hoãn, robot hình người Optimus vẫn chỉ giới hạn ở các ứng dụng ngách, đến năm 2035, định giá của Tesla có thể đạt 3 nghìn tỷ USD. Khi đó, 25% cổ phần Tesla mà Musk nắm giữ sẽ mang lại khoảng 750 tỷ USD, cộng với SpaceX 500 tỷ USD, xAI 50-100 tỷ USD, tổng tài sản của ông vào khoảng 1.3-1.35 nghìn tỷ USD. Sau khi trừ chi phí thực hiện quyền chọn, thuế và các khoản vay, tài sản ròng của ông sẽ thấp hơn 1 nghìn tỷ USD, thậm chí có thể không vượt qua ngưỡng này.

So sánh với giá Ethereum đạt 5,000 USD, nguồn cung lưu hành là 125 triệu, vốn hóa chỉ khoảng 625 tỷ USD.

Kịch bản cơ sở:

Nếu vốn hóa Tesla đạt 5 nghìn tỷ USD, Optimus được đưa vào sử dụng tại nhà máy trước tiên, mảng năng lượng mở rộng quy mô, giá trị cổ phần Tesla mà Musk nắm giữ sẽ đạt 1.25-1.45 nghìn tỷ USD. Cộng thêm SpaceX 1 nghìn tỷ USD, xAI 200 tỷ USD, tài sản ròng vượt 1 nghìn tỷ USD sẽ trở thành “kết quả cơ bản”.

Ngay cả khi giá Ethereum gần 10,000 USD, nguồn cung lưu hành 120-125 triệu, tổng vốn hóa cũng chỉ khoảng 1.2-1.25 nghìn tỷ USD.

Kịch bản lạc quan:

Nếu vốn hóa Tesla đạt 8.5 nghìn tỷ USD, taxi tự lái được ứng dụng rộng rãi, robot hình người sản xuất hàng loạt quy mô lớn; đồng thời SpaceX tiến tới định giá 2.5 nghìn tỷ USD, xAI vượt 500 tỷ USD, tài sản cá nhân của Musk sẽ đạt cấp độ “nhiều nghìn tỷ USD”.

Sự so sánh này không phải là cuộc đối đầu giữa “anh hùng cá nhân” và “giao thức công nghệ”, mà là sự cạnh tranh giữa “lợi nhuận quyền chọn cổ phần” và “tỷ lệ chấp nhận mạng lưới”.

Do đó, nếu Ethereum muốn vượt qua Musk (và các tài sản của ông) trong mười năm tới để trở thành đồng tiền đầu tiên đạt vốn hóa 1 nghìn tỷ USD, với điều kiện vốn hóa Tesla không vượt quá 3 nghìn tỷ USD, giá của nó cần vượt qua 10,000 USD.

Ảnh hưởng của tỷ phú và chính trị tài sản

Tuy nhiên, tôi cho rằng “khung diễn ngôn xã hội” xung quanh những con số này cũng quan trọng không kém.

Nghiên cứu do Nhà xuất bản Đại học Cambridge công bố cho thấy, sự sùng bái các siêu giàu và các quan điểm “chủ nghĩa tinh hoa” hoặc “biện minh cho hệ thống” đi kèm sẽ làm giảm sự ủng hộ đối với phân phối lại tài sản và hệ thống thuế lũy tiến – tác động này cũng xuất hiện ở nhóm thu nhập thấp.

Các nghiên cứu lâu dài trong lĩnh vực khoa học chính trị chỉ ra rằng, mức độ phản hồi của kết quả chính sách đối với sở thích của tầng lớp giàu cao hơn nhiều so với công dân bình thường. Điều này có nghĩa là sự tập trung tài sản cực độ có thể chuyển hóa thành ảnh hưởng chính trị lâu dài.

Đồng thời, các nghiên cứu kinh tế học (như trên “Quarterly Journal of Economics” và các tài liệu liên quan) phát hiện rằng, tiếp xúc với nhóm giàu hơn làm giảm mức độ hài lòng cuộc sống cá nhân, đồng thời gia tăng hành vi tiêu dùng phô trương và vay mượn – tác động này đặc biệt rõ rệt ở nhóm có thu nhập thấp nhất.

Khảo sát Harris Poll năm 2024 cho thấy, đa số người được hỏi cho rằng “tỷ phú đóng góp chưa đủ cho xã hội”; còn khảo sát tại Anh cũng cho thấy công chúng lo ngại về “ảnh hưởng chính trị quá lớn của các siêu giàu”.

Đây không phải là dư luận trừu tượng xoay quanh người nổi tiếng, mà là “hiệu ứng hào quang” của tỷ phú và diễn ngôn truyền thông tác động ngược lại các kênh cụ thể như ngân sách tài chính, bỏ phiếu bầu cử và nợ xã hội.

Xác định ranh giới đạo đức từ góc độ quy mô

Theo Forbes, đến năm 2025, số lượng tỷ phú toàn cầu đạt 3,028 người, cao nhất lịch sử. Trong khi đó, dân số toàn cầu khoảng 8.23 tỷ người, nghĩa là cứ 2.7 triệu người mới có 1 người trở thành tỷ phú.

Hiện tại thế giới chưa có tỷ phú nghìn tỷ. Theo ước tính của UBS, tổng tài sản hộ gia đình toàn cầu là 450 nghìn tỷ USD, 1 nghìn tỷ USD chỉ chiếm 0.22% trong số đó. Reuters phân tích dữ liệu UBS cho thấy, tài sản trung vị của người trưởng thành toàn cầu chỉ là “vài nghìn USD”, hơn 80% người trưởng thành có tài sản dưới 100,000 USD.

1 nghìn tỷ USD tài sản cá nhân tương đương tổng tài sản ròng của khoảng 100-130 triệu “người trưởng thành có mức tài sản trung bình”. Xác suất từ triệu phú lên tỷ phú vốn đã cực thấp, coi “nghìn tỷ USD” là mục tiêu công chúng có thể theo đuổi rõ ràng là phi lý về mặt số học.

Lựa chọn chính sách là biến số then chốt ảnh hưởng đến “nhóm tài sản đỉnh cao”. Quy tắc hiện hành cho phép tài sản đỉnh cao liên tục tăng trưởng lãi kép, và kết hợp với “sự thiên vị chính sách đối với tầng lớp giàu” đã đề cập ở trên, các vấn đề “khả năng chi trả” trong dân sinh (như nhà ở, chi phí y tế) thường bị trì hoãn giải quyết.

Như mô phỏng của nhà kinh tế học Zucman, được Oxfam trích dẫn và Washington Post đưa tin: đánh thuế 2% hàng năm đối với tài sản của tỷ phú có thể thu về khoảng 250 tỷ USD mỗi năm. Khoản này có thể dùng để tài trợ cho các sản phẩm công cộng hoặc giảm áp lực chi phí sinh hoạt, đồng thời thu hẹp hợp lý khoảng cách giữa nhóm tài sản đỉnh cao và nhóm bình thường.

Trong các kịch bản thử nghiệm, nếu văn hóa xã hội chuyển từ “diễn ngôn anh hùng cá nhân” sang “giải thích tiến bộ một cách hệ thống”, mức độ ủng hộ thuế lũy tiến sẽ tăng lên đáng kể – điều này sẽ tạo ra sự cân bằng nhẹ nhàng hơn đối với hiệu ứng lan tỏa của “sùng bái người giàu”.

Chính sách và nhận thức công chúng định hình cuộc đua nghìn tỷ USD

Bản thân các biện pháp này sẽ không thay đổi logic định giá của Tesla hoặc đường cong nhu cầu của tiền mã hóa, nhưng có thể điều chỉnh “môi trường bên ngoài” của khối tài sản khổng lồ.

Vấn đề quản trị nội bộ của Tesla cũng rất đáng chú ý: không chỉ hội đồng quản trị, các cổ đông cũng đã định giá và phê duyệt “tính lồi lợi nhuận” của quyền chọn – quá trình này đáp lại một số chỉ trích, nhưng lại gây ra tranh cãi mới.

Nếu các cơ quan quản lý và an toàn của các bang có thể kiểm soát hiệu quả “dòng tiền tự lái hỗ trợ kế hoạch thù lao này”, thì hệ thống quản lý công hiện tại sẽ đóng vai trò “người gác cổng thượng nguồn” trong “quyền chọn tài sản tư nhân trị giá hàng nghìn tỷ USD”.

Theo hồ sơ của Reuters và DMV California, để Tesla triển khai taxi tự lái quy mô lớn tại các thị trường trọng điểm, vẫn cần có giấy phép “thử nghiệm và triển khai không người lái”; đồng thời, việc xem xét của NHTSA vẫn đang tiếp tục. Điều quyết định kế hoạch thù lao này có thể thực hiện hay không là lịch trình phê duyệt, chứ không phải buổi họp báo.

Chúng ta không cần phải tung hô hay chế giễu Musk, cũng có thể nhìn nhận rõ ràng sự so sánh này:

Tiền mã hóa muốn đạt quy mô 1-2 nghìn tỷ USD phụ thuộc vào “tỷ lệ chấp nhận, thông lượng và dòng vốn”; còn nhà sáng lập muốn tích lũy tài sản trên 1 nghìn tỷ USD thì phụ thuộc vào “một số ít đột phá công nghệ và sự cho phép của cơ quan quản lý”.

Mọi người có thể ngưỡng mộ khả năng thực thi hoặc đổi mới công nghệ của Musk, nhưng không cần tôn sùng “văn hóa sùng bái người giàu” – văn hóa này sẽ làm suy yếu sự ủng hộ đối với phân phối lại tài sản, đồng thời khuếch đại ảnh hưởng của tầng lớp tinh hoa đối với chính sách. Logic trong đó rất rõ ràng, còn việc có tôn sùng hay không là lựa chọn cá nhân.

Cuối cùng, dù cá nhân hay mạng lưới là người đầu tiên vượt qua mốc 1 nghìn tỷ USD, câu hỏi quan trọng hơn là: chúng ta muốn trao quyền cho hệ thống nào? Một hệ thống dựa trên tham vọng cá nhân, hay một hệ thống dựa trên sự đồng thuận và tham gia tập thể?

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giao dịch tiền mã hóa nóng nhất năm nay bất ngờ sụp đổ, nhà đầu tư nên cắt lỗ hay mua thêm?

Cơn sốt tiền mã hóa đột ngột nguội lạnh, tính chất đòn bẩy của cổ phiếu tài chính làm gia tăng thua lỗ, giá trị thị trường của Strategy giảm gần một nửa. Những nhà đầu cơ nổi tiếng đã đóng vị thế và rời khỏi thị trường, một số nhà đầu tư khác thì mua thêm khi giá giảm.

CoinShares: Dòng tiền rút ròng 1,17 tỷ USD khỏi các sản phẩm đầu tư tài sản số trong tuần trước.

Công khai vị thế, theo dõi các KOL, sao chép chỉ với một cú nhấp chuột: Khi cộng đồng đầu tư trở thành cơ sở hạ tầng tài chính mới

Nền tảng đang xây dựng lớp cơ sở hạ tầng này, đang tạo ra một kiến trúc thị trường vĩnh viễn dành cho cách thức hoạt động của các nhà đầu tư nhỏ lẻ.

Ripple lại huy động được 500 triệu USD, các nhà đầu tư đang mua $XRP với giá ưu đãi phải không?

Công ty này đã huy động vốn với mức định giá 40 billions USD, nhưng họ đã sở hữu $XRP trị giá 80 billions USD.