Thị trường bitcoin chưa bao giờ đối mặt với thử thách kép như hiện nay, vừa phải chuyển đổi chu kỳ nội bộ vừa đối diện với khủng hoảng thanh khoản bên ngoài. Báo cáo của Citi chỉ ra rằng, vụ thanh lý lớn trong ngành crypto ngày 10/10 có thể đã làm tổn hại đến khẩu vị rủi ro của nhà đầu tư. Dòng tiền vào ETF spot tại Mỹ đã chậm lại rõ rệt trong vài tuần qua.

Các chỉ số on-chain cho thấy, cá voi bitcoin đang dần giảm số lượng, trong khi lượng nắm giữ của các ví nhỏ lẻ lại tăng lên. Tỷ lệ funding cũng đang giảm, phản ánh nhu cầu đòn bẩy không đủ mạnh.

Xét về mặt kỹ thuật, giá giao dịch bitcoin hiện đã giảm xuống dưới đường trung bình động 200 ngày, điều này cũng có thể tiếp tục kìm hãm nhu cầu.

I. Tình hình thị trường: Bitcoin trong đợt điều chỉnh sâu

Kể từ khi đạt đỉnh lịch sử vào đầu tháng 10, giá bitcoin đã giảm khoảng 20%, bước vào một đợt điều chỉnh sâu. Đợt điều chỉnh này diễn ra vào thời điểm nhạy cảm khi bitcoin ở giai đoạn cuối của “chu kỳ bốn năm” và khủng hoảng thanh khoản do chính phủ Mỹ đóng cửa kéo dài, khiến mức độ và thời gian điều chỉnh càng nghiêm trọng hơn.

● Sự kiện thanh lý “Thứ Sáu Đen” ngày 10/10 càng làm tổn hại đến khẩu vị rủi ro của thị trường. Việc tỷ lệ funding giảm cũng phản ánh nhu cầu đòn bẩy yếu, cho thấy tâm lý thị trường nhìn chung đang suy yếu.

● Dòng tiền vào ETF bitcoin spot tại Mỹ đã giảm đáng kể trong vài tuần qua, điều này nằm ngoài dự đoán của thị trường.

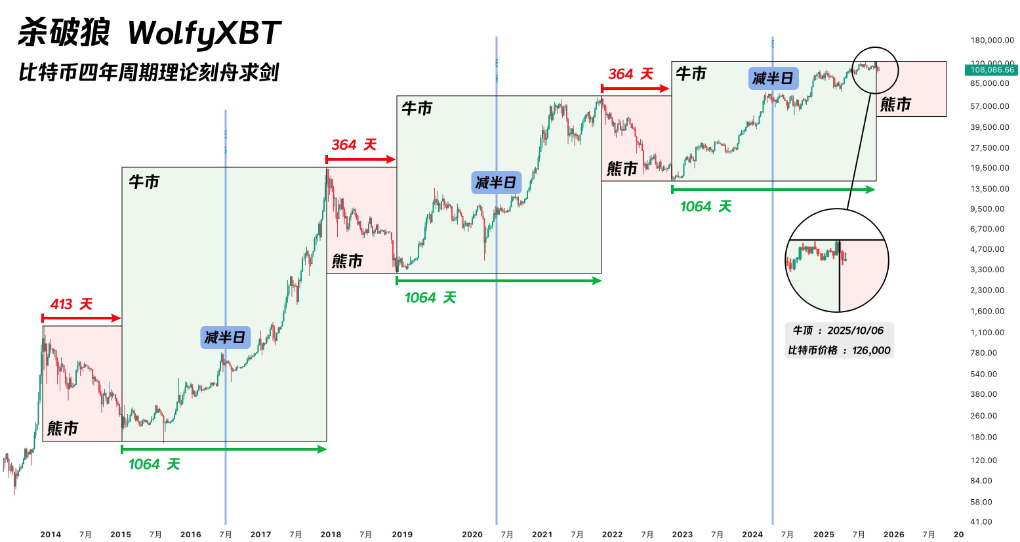

II. Lý thuyết chu kỳ: Quy luật lịch sử của cơ chế halving và biến động hiện tại

Lý thuyết chu kỳ bốn năm của bitcoin được xây dựng dựa trên cơ chế halving. Cứ mỗi khi đào được 210.000 block (khoảng bốn năm), phần thưởng block cho thợ đào sẽ giảm một nửa, từ đó giảm nguồn cung bitcoin mới. Cơ chế này tạo ra cú sốc cung dự đoán trước, nhiều lần trong lịch sử đã kích hoạt các đợt tăng giá theo chu kỳ.

Nhìn lại lịch sử, chu kỳ bốn năm của bitcoin thể hiện sự đều đặn đáng kinh ngạc:

● Sau lần halving đầu tiên vào tháng 11/2012, giá bitcoin tăng vọt từ 12 USD lên khoảng 1.100 USD

● Sau lần halving thứ hai vào tháng 7/2016, giá từ khoảng 650 USD tăng lên gần 20.000 USD

● Sau lần halving thứ ba vào tháng 5/2020, giá từ khoảng 8.700 USD leo lên hơn 67.000 USD

● Tháng 4/2024, bitcoin đã hoàn thành lần halving thứ tư, phần thưởng block giảm từ 6,25 BTC xuống 3,125 BTC

Sau mỗi lần halving khoảng hơn mười tháng, bitcoin đều đạt đỉnh chu kỳ, sau đó bước vào điều chỉnh bear market. Hiện tại đã 18 tháng kể từ sự kiện halving tháng 4/2024, đang ở giai đoạn nhạy cảm cuối chu kỳ.

III. Sự tiến hóa của thị trường: Lý thuyết chu kỳ truyền thống đang mất hiệu lực?

Một số tổ chức nghiên cứu chỉ ra rằng, thị trường bitcoin có thể đang dần thoát khỏi chu kỳ bốn năm điển hình.

● Bitwise trong báo cáo nghiên cứu dài hạn về bitcoin cho biết, khi các nhà đầu tư tổ chức liên tục tham gia thị trường, ETF spot cung cấp kênh nhu cầu mới, cấu trúc thị trường đang trở nên trưởng thành hơn, biến động giá có thể không còn tuân theo nhịp bốn năm truyền thống.

Đồng thời, đợt halving năm 2024 này, tác động lên phía cung đã yếu đi rõ rệt so với các giai đoạn trước.

● Theo dữ liệu từ Glassnode và Galaxy Research, lần halving này đã giảm tỷ lệ phát hành bitcoin hàng năm từ khoảng 1,7% xuống còn khoảng 0,85%, nhưng do hiện đã có khoảng 19,7 triệu bitcoin được đào ra (tổng cung là 21 triệu), số lượng phát hành mới chiếm tỷ trọng rất nhỏ trong tổng cung, tác động biên lên thị trường ngày càng giảm.

Điều này có nghĩa là việc định giá thị trường phụ thuộc nhiều hơn vào cấu trúc dòng tiền vào (đặc biệt là tổ chức và holder dài hạn), thay vì chủ yếu bị chi phối bởi biến động cung mới.

IV. Cá voi bán ra: Đặc trưng điển hình của cuối chu kỳ

Báo cáo mới nhất của Citi tiết lộ động lực then chốt phía sau đợt điều chỉnh hiện tại: Dữ liệu on-chain cho thấy các “cá voi” bitcoin (người nắm giữ số lượng lớn) đang dần giảm số lượng, trong khi lượng nắm giữ của ví nhỏ lẻ lại tăng lên.

● Hiện tượng này rất phù hợp với lý thuyết chu kỳ bốn năm, tức là ở cuối chu kỳ, dòng tiền thông minh thường bán bitcoin cho những người mới tham gia. Kể từ tháng 8, cá voi đã bán tổng cộng 147.000 bitcoin, trị giá khoảng 16 tỷ USD.

● Các thực thể nắm giữ trên 10.000 bitcoin đang ở giai đoạn “phân phối” rõ rệt. Gần như tất cả các holder dài hạn hiện đang có lãi và đang chốt lời quy mô lớn.

● André Dragosch, Giám đốc nghiên cứu châu Âu của Bitwise, chỉ ra rằng các cá voi này “tin vào chu kỳ halving bốn năm, do đó kỳ vọng bitcoin đã đạt đỉnh trong chu kỳ này”.

V. Chính phủ đóng cửa: “Máy hút” thanh khoản

Chất xúc tác trực tiếp hơn cho đợt điều chỉnh bitcoin hiện tại đến từ khủng hoảng thanh khoản do chính phủ Mỹ đóng cửa. Sự phình to đột ngột của số dư Tài khoản chung của Bộ Tài chính Mỹ (TGA) đang rút một lượng lớn thanh khoản khỏi thị trường.

● Cuối tháng 10/2025, số dư TGA lần đầu vượt 1 nghìn tỷ USD, đạt mức cao nhất gần 5 năm kể từ tháng 4/2021. Trong vài tháng qua, số dư TGA đã tăng vọt từ khoảng 300 tỷ USD lên 1 nghìn tỷ USD, rút hơn 700 tỷ USD thanh khoản khỏi thị trường.

● Sự phình to của số dư TGA đã gây căng thẳng toàn diện cho thị trường tiền tệ. Lãi suất repo qua đêm ở mức cao nhất từng đạt 4,27%, cao hơn nhiều so với lãi suất dự trữ vượt mức của Fed là 3,9% và mục tiêu lãi suất quỹ liên bang 3,75%-4,00%.

Lãi suất SOFR cũng tăng mạnh, cho thấy thanh khoản thị trường đang bị siết chặt rõ rệt.

● Báo cáo của Citi đặc biệt nhấn mạnh, tiền mã hóa “rất nhạy cảm” với tình trạng thanh khoản của ngân hàng. Nghiên cứu cho thấy biến động giá bitcoin hàng tuần có mối tương quan đồng thời với biến động dự trữ ngân hàng Mỹ, khi dự trữ ngân hàng giảm thường đi kèm với diễn biến yếu của bitcoin.

Độ nhạy này khiến bitcoin trở thành nạn nhân sớm nhất, nhạy cảm nhất khi thanh khoản bị siết chặt.

VI. Cơ hội đảo chiều: Chất xúc tác tiềm năng từ việc giải phóng thanh khoản

● Dù tình hình hiện tại nghiêm trọng, nhưng gốc rễ của khủng hoảng cũng chính là chìa khóa cho cơ hội đảo chiều tiềm năng của thị trường. Nếu chính phủ đóng cửa là nguyên nhân chính siết thanh khoản, thì ngay khi chính phủ mở cửa trở lại, Bộ Tài chính Mỹ sẽ bắt đầu tiêu thụ lượng tiền mặt khổng lồ trong TGA, bơm hàng trăm tỷ USD thanh khoản vào nền kinh tế.

● Trước đó, Goldman Sachs dự báo, khả năng cao chính phủ sẽ mở cửa trở lại vào khoảng tuần thứ hai của tháng 11. Thị trường dự đoán xác suất chính phủ mở lại trước giữa tháng 11 là khoảng 50%, khả năng kéo dài qua Lễ Tạ ơn dưới 20%.

● Một khi chính phủ Mỹ mở cửa trở lại, việc giải phóng thanh khoản bị dồn nén có thể kích hoạt làn sóng mua mạnh các tài sản rủi ro. Việc giải phóng thanh khoản này có thể tương đương với “nới lỏng định lượng ngầm”, kịch bản tương tự từng diễn ra đầu năm 2021, khi tốc độ tiêu thụ tiền mặt của Bộ Tài chính Mỹ thúc đẩy thị trường chứng khoán tăng mạnh.

● Một khi chính phủ mở lại, việc giải phóng thanh khoản bị dồn nén đúng vào dịp cuối năm, có thể thúc đẩy bitcoin, cổ phiếu vốn hóa nhỏ và hầu hết các tài sản nhạy cảm với thanh khoản (trừ nhóm AI) tăng vọt.

Tình hình càng xấu gần đây, lượng thanh khoản dự trữ được giải phóng trung hạn càng lớn. Hiện số dư TGA gần 1 nghìn tỷ USD, khi bắt đầu tiêu thụ, quy mô thanh khoản được bơm ra sẽ là chưa từng có. Dòng tiền quay trở lại đột ngột này có thể trở thành chất xúc tác cho sự phục hồi mạnh mẽ của bitcoin và các tài sản rủi ro khác.