Ông lớn ra tay, quyết chiến stablecoin!

Nếu coi giai đoạn 2020–2022 là “thử nghiệm”, 2023–2024 là “khám phá”, thì bức tranh về stablecoin năm 2025 đã bước vào giai đoạn “tăng tốc toàn diện”.

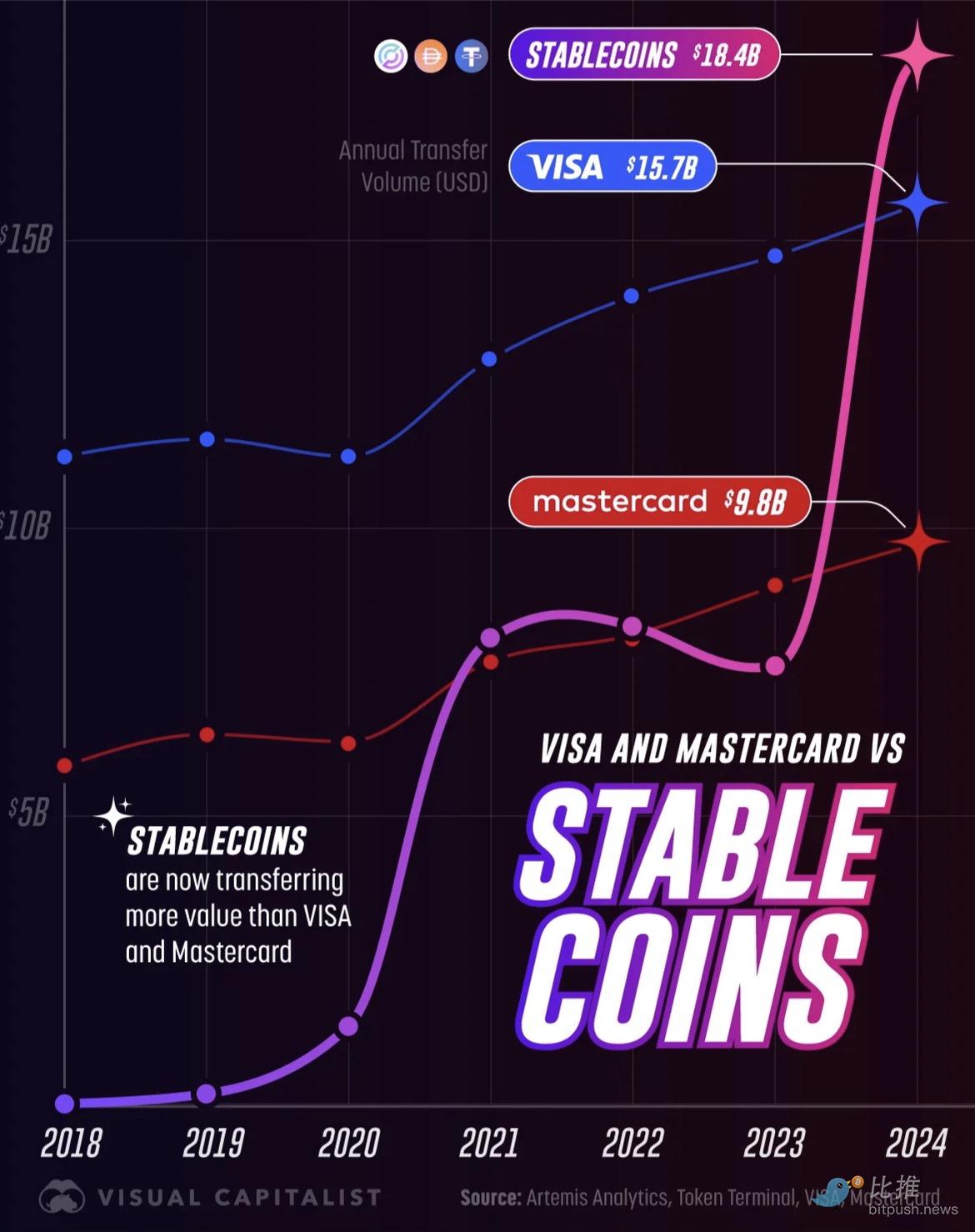

Tốc độ phát triển của nó vượt xa dự đoán: tổng giá trị chuyển khoản hàng năm của stablecoin đã tăng vọt từ con số khiêm tốn 3.3 tỷ USD năm 2018 lên 18.4 nghìn tỷ USD vào năm 2024. Con số này không chỉ đánh dấu sự chuyển mình từ một thử nghiệm nhỏ lẻ thành trụ cột thanh toán toàn cầu, mà còn có nghĩa là nó đã vượt qua quy mô xử lý hàng năm của các ông lớn thanh toán truyền thống như Visa (15.7 nghìn tỷ USD) và Mastercard (9.8 nghìn tỷ USD).

Nguồn ảnh: Visual Capitalist

Trong tháng vừa qua, một số sự kiện mang tính biểu tượng đã đẩy mạnh câu chuyện này lên tuyến đầu:

-

Citi chính thức hợp tác với Coinbase, mở rộng năng lực thanh toán tài sản số cho khách hàng tổ chức;

-

Chín ngân hàng lớn châu Âu thành lập liên minh stablecoin euro, dự kiến phát hành vào năm 2026;

Western Union thông báo sẽ ra mắt stablecoin USDPT trên Solana vào năm 2026, do Anchorage Digital Bank phát hành và lưu ký;

-

Visa tiết lộ mở rộng hỗ trợ thanh toán cho bốn loại stablecoin trên bốn blockchain mới;

Ở khía cạnh vốn, theo tạp chí Fortune, Mastercard dự định chi 1.5–2 tỷ USD để mua lại công ty hạ tầng stablecoin/crypto Zero Hash, và trước đó còn từng cạnh tranh với Coinbase để mua lại BVNK.

Khi ghép nối những mảnh ghép này lại, một xu hướng rõ ràng được hé lộ: trong cuộc đua giành quyền thống trị tài chính tương lai, các ông lớn tài chính truyền thống không muốn bị bỏ lại phía sau, đang thúc đẩy chuyển đổi toàn diện các mảng kinh doanh cốt lõi của mình — từ mạng lưới thanh toán đến thanh toán xuyên biên giới — sang hệ thống lập trình trên blockchain.

Ngân hàng: Stablecoin vs. Tiền gửi mã hóa

Khi các ngân hàng truyền thống bắt đầu tiếp cận tài sản số, họ nhận ra mình đứng trước hai con đường khác nhau: stablecoin và tiền gửi mã hóa.

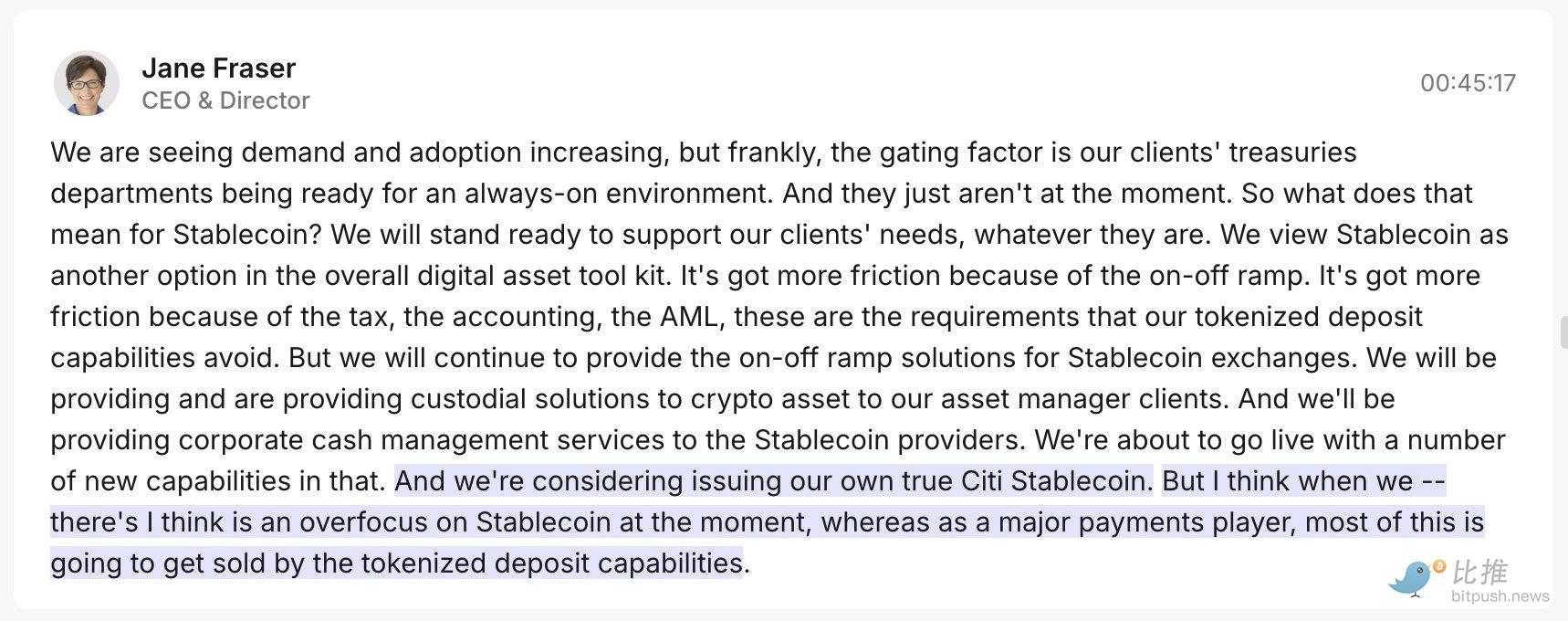

Ban đầu, CEO Citi Jane Fraser từng cho biết, so với các stablecoin phổ biến trên thị trường, bà đánh giá cao tiền gửi mã hóa hơn. Điều này không có nghĩa là stablecoin không tốt, mà bởi vì tiền gửi mã hóa khiến ngân hàng cảm thấy “dễ chịu” hơn:

-

Tiền gửi mã hóa (kênh “nội bộ” của ngân hàng): Ngân hàng thích nó vì về bản chất, đây là việc biến tiền gửi của khách hàng tại ngân hàng thành token số. Nó giống như cấp một “thẻ thông hành số” cho tài khoản ngân hàng hiện có. Mọi thứ đều nằm trong tầm kiểm soát của các cơ quan quản lý hiện hành (như ngân hàng trung ương), rất an toàn và tuân thủ, có thể tích hợp liền mạch với hệ thống thanh toán truyền thống, cho phép các ngân hàng thanh toán 24/7 không gián đoạn. Đối với ngân hàng, đây là lựa chọn ít ma sát và an tâm nhất về mặt pháp lý.

Nhưng chỉ có “kênh nội bộ” của ngân hàng là chưa đủ.

-

Stablecoin (kênh “bên ngoài” của ngân hàng): Ngân hàng cũng nhận ra rằng, nếu muốn kết nối với cả thế giới crypto và các blockchain công khai phổ biến (như Ethereum), họ buộc phải sử dụng stablecoin. Stablecoin giống như đồng tiền chung của thế giới crypto.

Vì vậy, động thái của Citi rất thông minh: vừa bày tỏ ưu tiên tiền gửi mã hóa, vừa nhanh chóng công bố hợp tác với Coinbase.

Mục tiêu cuối cùng của chiến lược “đi bằng hai chân” này chỉ có một: bất kể mạng lưới tiền tệ tương lai dựa trên blockchain công khai hay hệ thống ngân hàng, các ngân hàng truyền thống đều phải nắm giữ đồng thời hai loại “tiền số” này để tiếp tục là trung tâm “tin cậy và thanh toán” cốt lõi của hệ thống tài chính mới.

Tại châu Âu, chín ngân hàng (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) cùng thúc đẩy stablecoin euro, thành lập công ty tại Hà Lan, xin giấy phép tổ chức tiền điện tử theo MiCA, dự kiến sớm nhất ra mắt vào nửa cuối năm 2026. Thiết kế này nhấn mạnh “tuân thủ, dự trữ 1:1, có thể sử dụng trên blockchain công khai”, với mục tiêu rõ ràng: xây dựng mạng lưới thanh toán số bản địa châu Âu, phòng ngừa ảnh hưởng lan tỏa của stablecoin USD trong môi trường thanh toán châu Âu. Từ cách diễn đạt đến cấu trúc tổ chức, đây là một “cuộc chiến hạ tầng do ngân hàng dẫn dắt, lấy blockchain công khai làm đối trọng”.

Western Union: Dùng stablecoin để kết nối “điểm cuối tiền mặt”

Khác với các ông lớn ngân hàng tập trung nâng cấp hiệu quả “thanh toán — quyết toán” nội bộ, Western Union — ông trùm chuyển tiền xuyên biên giới lâu đời — lại coi stablecoin là con đường nâng cấp kênh cốt lõi: chuyển tiền bán lẻ xuyên biên giới.

Western Union là một trong những công ty chuyển tiền xuyên biên giới lớn nhất thế giới, lợi thế không nằm ở công nghệ tài chính cao siêu mà ở mạng lưới điểm giao dịch vật lý rộng khắp toàn cầu. Đặc biệt tại các nước đang phát triển, họ kiểm soát “kilômét cuối” chuyển đổi từ tiền số sang tiền mặt, là cứu cánh cho nhiều người không có tài khoản ngân hàng.

Mục tiêu chiến lược của Western Union rất rõ ràng: biến stablecoin thành “đường cao tốc” cho kênh chuyển tiền, kết hợp với mạng lưới tiền mặt mạnh mẽ để tạo thành một vòng lặp khép kín trơn tru.

-

Lựa chọn kênh: Western Union chọn hợp tác với Anchorage Digital Bank phát hành stablecoin USDPT, chọn Solana làm blockchain vận hành. Lý do chọn Solana là nhờ thông lượng cao và phí cực thấp, rất quan trọng với chuyển tiền bán lẻ tần suất cao, giá trị nhỏ.

-

Xây dựng mạng lưới: Công ty đồng thời ra mắt Digital Asset Network, mục tiêu là tạo ra một quy trình khép kín: ví ngoài → chuyển tiền bằng stablecoin → rút/nạp tiền mặt tại địa phương

-

Đáp ứng nhu cầu người dùng: Với người dùng ở các nước đang phát triển phụ thuộc vào tiền mặt, điều họ quan tâm không phải là “tiền có nằm trên blockchain không”, mà là ba vấn đề cốt lõi: “có nhận được tiền ngay không”, “có thể rút tiền mặt ngay tại điểm gần nhất không” và “phí có rẻ không”.

Đây chính là điểm tinh tế của Western Union: họ ẩn đi sự phức tạp của hạ tầng tài chính, tận dụng ưu thế hiệu quả của stablecoin và blockchain công khai để phục vụ các kịch bản tiền mặt mà họ làm tốt nhất, củng cố vị thế trên thị trường chuyển tiền bán lẻ toàn cầu.

Cuộc đua của các ông lớn thẻ: Người kết nối vs. Người thâu tóm

So với hệ thống thanh toán truyền thống của ngân hàng và mạng lưới tiền mặt của Western Union, Visa và Mastercard đang thúc đẩy tích hợp stablecoin từ góc độ mạng lưới thanh toán toàn cầu, nhưng hai bên chọn hai con đường khác nhau:

1. Visa: Chuyển mình thành “bộ định tuyến thanh toán đa chuỗi”

Chiến lược và phát ngôn của Visa ngày càng giống một “nhà vận hành mạng lưới thanh toán đa chuỗi”. Trong năm tài chính này, Visa đã bổ sung hỗ trợ thanh toán cho bốn blockchain công khai và bốn loại stablecoin, cho phép quy đổi sang hơn 25 loại tiền pháp định.

Visa nhấn mạnh trong báo cáo tài chính rằng, giao dịch thẻ liên kết với stablecoin tăng vọt so với cùng kỳ. Điều này cho thấy năng lực cốt lõi của họ là “kết nối các kênh”: tận dụng mạng lưới thẻ khổng lồ để làm bộ định tuyến giữa tài khoản ngân hàng truyền thống và tiền số trên blockchain, giúp ngân hàng, thương nhân và người dùng ví có thể thanh toán xuyên chuỗi liền mạch.

2. Mastercard: “Mua nhanh” để giành thời gian

Khác với chiến lược “kết nối” của Visa, động thái của Mastercard lại quyết liệt và trực diện hơn:

Dự định chi 1.5–2 tỷ USD mua lại Zerohash, nhanh chóng hoàn thiện mảnh ghép công nghệ hậu trường cho thanh toán stablecoin/crypto. Ngay sau đó, Mastercard còn được tiết lộ đang đàm phán sâu với Coinbase để mua lại BVNK, giá trị thương vụ lên tới 2–2.5 tỷ USD.

Chiến lược của Mastercard là: mua lại hạ tầng để giành thời gian trên “đường đua thanh toán blockchain”. So với việc tự xây dựng nội bộ kéo dài, mua lại giúp họ nhanh chóng sở hữu các năng lực cốt lõi như lưu ký tuân thủ, định tuyến ví, neo giữ và quy đổi tiền, kiểm soát rủi ro trên chuỗi, rồi nhanh chóng triển khai tới mạng lưới phát hành, thanh toán và thương nhân toàn cầu.

Cả hai tổ chức thẻ đều nhận ra vị trí trung tâm của stablecoin trong thanh toán tương lai, nhưng Visa mạnh về kết nối, còn Mastercard ưu tiên kiểm soát nhanh hạ tầng.

Rủi ro vẫn chưa biến mất

Dù các ông lớn toàn cầu đang tăng tốc trên đường đua stablecoin, con đường này vẫn đầy rẫy những thách thức lớn chưa được giải quyết. Đối với ngân hàng và tổ chức thẻ, khó khăn lớn nhất không phải là công nghệ, mà là làm sao vượt qua những “rào cản phi kỹ thuật”.

1. “Xâm lấn” của stablecoin USD

Sự mở rộng toàn cầu của stablecoin trực tiếp chạm vào dây thần kinh nhạy cảm nhất của các chính phủ: chủ quyền tiền tệ.

Hãy tưởng tượng, nếu stablecoin USD bắt đầu thống trị thanh toán hàng ngày của một quốc gia nhỏ, nó thực chất sẽ làm suy yếu khả năng điều hành kinh tế của ngân hàng trung ương nước đó. Hiện tượng “đô la hóa số” này chắc chắn sẽ vấp phải phản ứng mạnh mẽ từ các cơ quan quản lý địa phương.

Đó là lý do tại sao châu Âu chọn con đường kiểm soát — họ ưu tiên phát hành stablecoin nội tệ (như euro) và hợp tác với liên minh ngân hàng bản địa, đảm bảo quyền kiểm soát tiền tệ không dễ dàng bị đánh mất.

2. Kiểm thử áp lực “niềm tin”: Độ vững chắc trên blockchain

Để đưa “độ vững chắc cấp ngân hàng” lên blockchain, nhà phát hành và thanh toán phải luôn sẵn sàng đối mặt với khủng hoảng niềm tin và tấn công kỹ thuật:

-

Rút tiền hàng loạt và dự trữ: Nếu xảy ra rút tiền hàng loạt (bank run), stablecoin có chịu được áp lực không?

-

Khủng hoảng trên chuỗi: Nền tảng phải vượt qua các rủi ro kỹ thuật và vận hành như thiếu thanh khoản, biến động tài sản dự trữ, tắc nghẽn mạng lưới và tấn công hacker.

3. Rào cản thực tế: “Tiền mặt” và mê cung pháp lý

Với mô hình tập trung chuyển đổi tiền số sang tiền mặt như Western Union (“kilômét cuối”), để đưa hiệu quả của blockchain vào ứng dụng thực tế, cần vượt qua hàng loạt rào cản pháp lý: Western Union phải đáp ứng đồng thời các yêu cầu nghiêm ngặt về chống rửa tiền (AML), quy định quản lý ngoại hối phức tạp, cũng như xin giấy phép hoạt động ở nhiều khu vực pháp lý khác nhau.

Vì vậy, để xây dựng một mạng lưới tài chính số toàn cầu, độ phức tạp của tuân thủ và vận hành lớn hơn rất nhiều so với việc “kết nối vài blockchain”. Đó là lý do căn bản khiến Visa, Mastercard và Citi chọn “liên minh” hoặc “mua lại” — tự thân vận động là không thể vượt qua những rào cản phi kỹ thuật khắc nghiệt này.

Kết luận

Khi nhìn lại chuỗi tin tức trong tháng qua, bản chất của làn sóng stablecoin không phải là chiến thắng của phe crypto, mà là một cuộc cách mạng thầm lặng về hạ tầng tài chính. Khi “tài khoản + stablecoin” trở thành cấu trúc song song, người dùng gần như không còn nhận ra ranh giới “on-chain/off-chain”, mà chỉ thấy tiền về nhanh hơn, phí thấp hơn và trải nghiệm ổn định hơn. Lúc này, thắng thua quay lại các biến số quen thuộc: quy mô mạng lưới, biểu phí, mở rộng thương nhân, kiểm soát rủi ro và năng lực tuân thủ. Đó cũng là lý do vì sao quý 4 năm 2025, tài chính truyền thống chọn không đứng ngoài cuộc.

Tác giả: Bootly

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Dự đoán giá Solana cho năm 2026: Fed mở cửa cho tiền điện tử khi đợt bán trước DeepSnitch AI gần đạt 1 triệu đô la

TaskOn ra mắt dịch vụ White Label và chế độ CEX trong bản cập nhật mới nhất

Dự đoán giá Cardano năm 2026: DeepSnitch AI cho thấy tiềm năng tăng 400% khi Ghana hợp pháp hóa giao dịch crypto