Grayscale Insights: Khi niềm tin vào tiền pháp định lung lay, tài sản mã hóa sẽ trở thành công cụ phòng ngừa rủi ro vĩ mô như thế nào?

Bài viết thảo luận về khủng hoảng uy tín của tiền pháp định và tiềm năng của tiền mã hóa như một phương tiện lưu trữ giá trị thay thế, phân tích tác động của vấn đề nợ công Mỹ đến độ tin cậy của đồng USD, đồng thời bàn về vai trò cách mạng của công nghệ blockchain. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này do mô hình Mars AI tạo ra, độ chính xác và đầy đủ của nội dung vẫn đang trong quá trình cập nhật và hoàn thiện.

Những điểm chính

- Đối với tiền pháp định (fiat currencies), uy tín là điều tối quan trọng. Ngày nay, do nợ công (public debt) cao, lợi suất trái phiếu (bond yields) tăng liên tục và chi tiêu thâm hụt (deficit spending) không kiểm soát, cam kết của chính phủ Mỹ về việc đảm bảo lạm phát (inflation) thấp có thể không còn hoàn toàn đáng tin cậy. Theo quan điểm của chúng tôi, chiến lược quản lý gánh nặng nợ quốc gia ngày càng có khả năng liên quan đến mức lạm phát cao ít nhất ở mức trung bình. Nếu những người nắm giữ tài sản định giá bằng đô la Mỹ (U.S. Dollar) bắt đầu tin vào điều này, họ có thể sẽ tìm kiếm các phương tiện lưu trữ giá trị (stores of value) thay thế.

- Các loại tiền mã hóa (Cryptocurrencies) như Bitcoin (Bitcoin) và Ethereum (Ethereum) có khả năng phục vụ mục đích này. Chúng là các tài sản tiền tệ thay thế (monetary assets) dựa trên công nghệ đổi mới. Là phương tiện lưu trữ giá trị, đặc điểm quan trọng nhất của chúng là nguồn cung được lập trình và minh bạch, cũng như tính tự chủ độc lập với bất kỳ cá nhân hay tổ chức nào. Tương tự như vàng vật chất, tiện ích của chúng một phần xuất phát từ đặc tính bất biến và tách rời khỏi hệ thống chính trị.

- Chỉ cần nợ công tiếp tục tăng không kiểm soát, chính phủ sẽ không thể cam kết một cách đáng tin về việc duy trì lạm phát thấp, và các nhà đầu tư có thể sẽ nghi ngờ tính khả thi của tiền pháp định như một phương tiện lưu trữ giá trị. Trong môi trường này, nhu cầu vĩ mô đối với tài sản mã hóa có thể tiếp tục tăng. Tuy nhiên, nếu các nhà hoạch định chính sách thực hiện các biện pháp củng cố niềm tin dài hạn vào tiền pháp định, nhu cầu vĩ mô đối với tài sản mã hóa có thể sẽ giảm.

Đầu tư vào loại tài sản mã hóa đồng nghĩa với việc đầu tư vào công nghệ blockchain: một mạng lưới máy tính vận hành phần mềm mã nguồn mở (open-source software) để duy trì cơ sở dữ liệu giao dịch công khai. Công nghệ này đang thay đổi cách các vật có giá trị—tiền tệ và tài sản—luân chuyển trên Internet. Grayscale tin rằng blockchain sẽ cách mạng hóa thương mại số (digital commerce) và có tác động sâu rộng đến hệ thống thanh toán (payment systems) cũng như hạ tầng thị trường vốn (capital markets infrastructure) của chúng ta.

Tuy nhiên, giá trị của công nghệ này—tiện ích mà nó mang lại cho người dùng—không chỉ nằm ở việc nâng cao hiệu quả trung gian tài chính. Bitcoin và Ethereum vừa là hệ thống thanh toán, vừa là tài sản tiền tệ. Những loại tiền mã hóa này có một số đặc điểm thiết kế nhất định, cho phép chúng trở thành nơi trú ẩn an toàn khi cần tránh xa tiền pháp định truyền thống (fiat money). Để hiểu blockchain hoạt động như thế nào, bạn cần biết về khoa học máy tính và mật mã học. Nhưng để hiểu tại sao tài sản mã hóa lại có giá trị, bạn cần hiểu về tiền pháp định và sự mất cân bằng vĩ mô.

Tiền pháp định, niềm tin và uy tín (Fiat Currencies, Trust, and Credibility)

Hầu như tất cả các nền kinh tế hiện đại đều sử dụng hệ thống tiền pháp định: tiền giấy không có giá trị nội tại (và cả dạng số của nó). Nhận ra rằng phần lớn của cải trên thế giới dựa trên một vật thể vật lý không có giá trị có thể khiến nhiều người ngạc nhiên. Tuy nhiên, tất nhiên, trọng tâm của tiền pháp định không phải là bản thân tờ tiền, mà là các thể chế xung quanh nó.

Để các hệ thống này hoạt động bình thường, kỳ vọng về nguồn cung tiền cần phải có cơ sở—nếu không có bất kỳ cam kết nào về việc hạn chế nguồn cung, sẽ không ai sử dụng tiền giấy. Do đó, chính phủ cam kết không tăng nguồn cung tiền quá mức, còn công chúng thì đánh giá mức độ đáng tin cậy của các cam kết đó. Đây là một hệ thống dựa trên niềm tin.

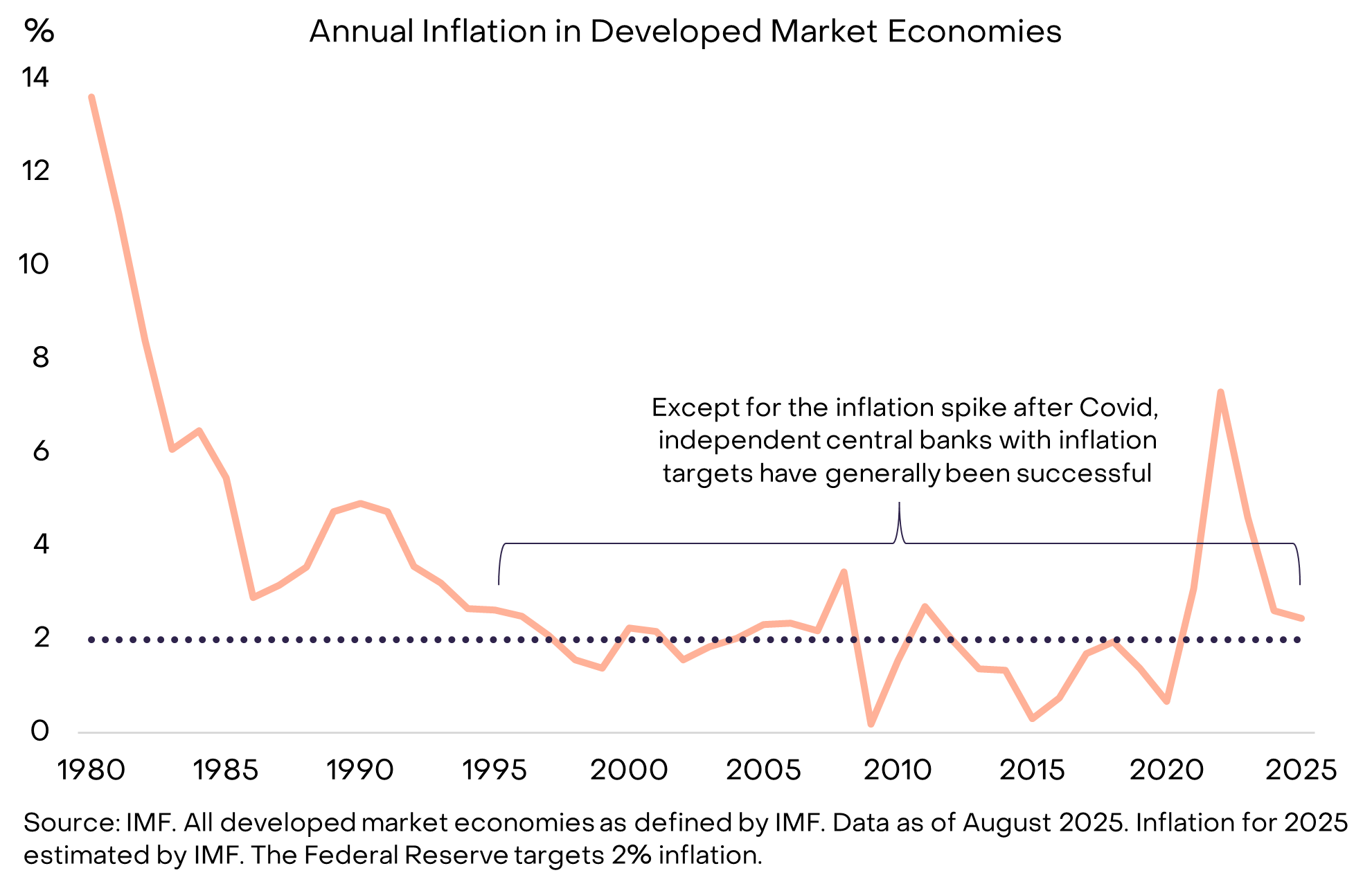

Tuy nhiên, lịch sử đầy rẫy những ví dụ về việc chính phủ phá vỡ niềm tin này: các nhà hoạch định chính sách đôi khi tăng nguồn cung tiền (dẫn đến lạm phát) vì đó là giải pháp tạm thời. Do đó, những người nắm giữ tiền tự nhiên sẽ nghi ngờ các cam kết suông về việc hạn chế nguồn cung tiền pháp định. Để làm cho các cam kết trở nên đáng tin hơn, chính phủ thường áp dụng một số khuôn khổ thể chế. Những khuôn khổ này thay đổi theo thời gian và địa điểm, nhưng ngày nay chiến lược phổ biến nhất là giao trách nhiệm quản lý nguồn cung tiền cho một ngân hàng trung ương (central bank) độc lập, ngân hàng này sẽ đặt ra một mục tiêu lạm phát cụ thể. Cấu trúc này, trở nên phổ biến từ giữa những năm 1990, về cơ bản đã hiệu quả trong việc duy trì lạm phát thấp (biểu đồ 1).

Biểu đồ 1: Mục tiêu lạm phát và sự độc lập của ngân hàng trung ương giúp xây dựng niềm tin

Khi tiền tệ thất bại (When Money Malfunctions)

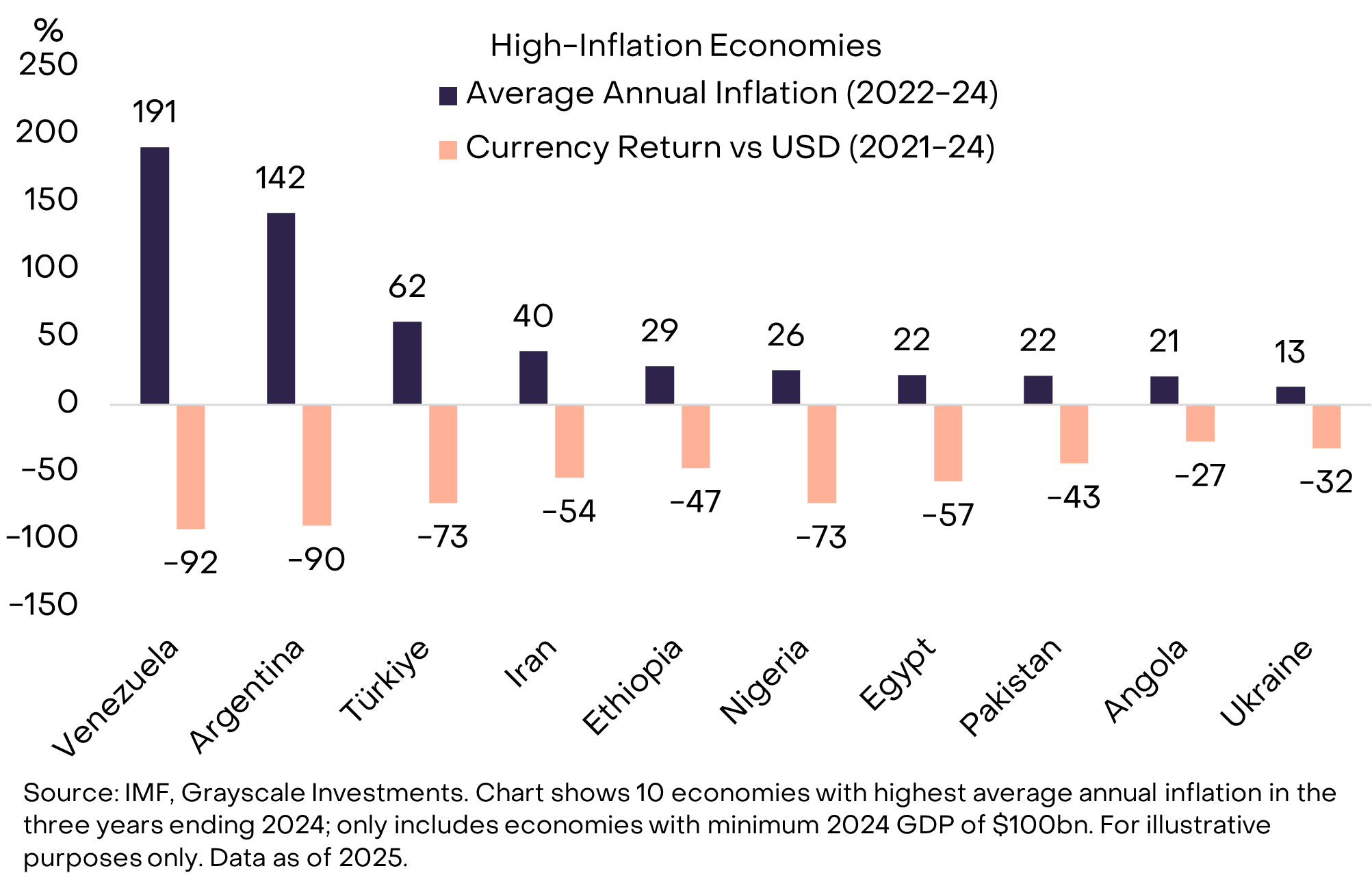

Khi tiền pháp định có độ tin cậy cao, công chúng sẽ không chú ý đến vấn đề này. Đó chính là mục tiêu. Đối với công dân sống ở các quốc gia có lịch sử lạm phát thấp và ổn định, việc nắm giữ một loại tiền không thể dùng để thanh toán hàng ngày hoặc trả nợ có thể là điều khó hiểu. Nhưng ở nhiều nơi trên thế giới, nhu cầu về một loại tiền tốt hơn là điều hiển nhiên (biểu đồ 2). Không ai nghi ngờ tại sao công dân Venezuela hoặc Argentina lại sẵn sàng giữ một phần tài sản dưới dạng tiền tệ nước ngoài hoặc một số tài sản mã hóa—họ rất rõ ràng về nhu cầu lưu trữ giá trị tốt hơn.

Biểu đồ 2: Chính phủ đôi khi quản lý nguồn cung tiền kém hiệu quả (Exhibit 2: Governments occasionally mismanage the money supply)

Mười quốc gia trong biểu đồ trên có tổng dân số khoảng 1 tỷ người, trong đó nhiều người đã sử dụng tiền mã hóa như một phao cứu sinh tiền tệ. Điều này bao gồm Bitcoin và các loại tiền mã hóa khác, cũng như các tài sản dựa trên blockchain được neo giá với đô la Mỹ—Tether (Tether, USDT) stablecoin (stablecoin). Việc sử dụng Tether và các stablecoin khác chỉ là một hình thức đô la hóa (Dollarization) khác—tức là chuyển từ tiền pháp định trong nước sang đô la Mỹ—điều này đã phổ biến ở các thị trường mới nổi trong nhiều thập kỷ.

Thế giới vận hành dựa trên đô la Mỹ (The World Runs on Dollars)

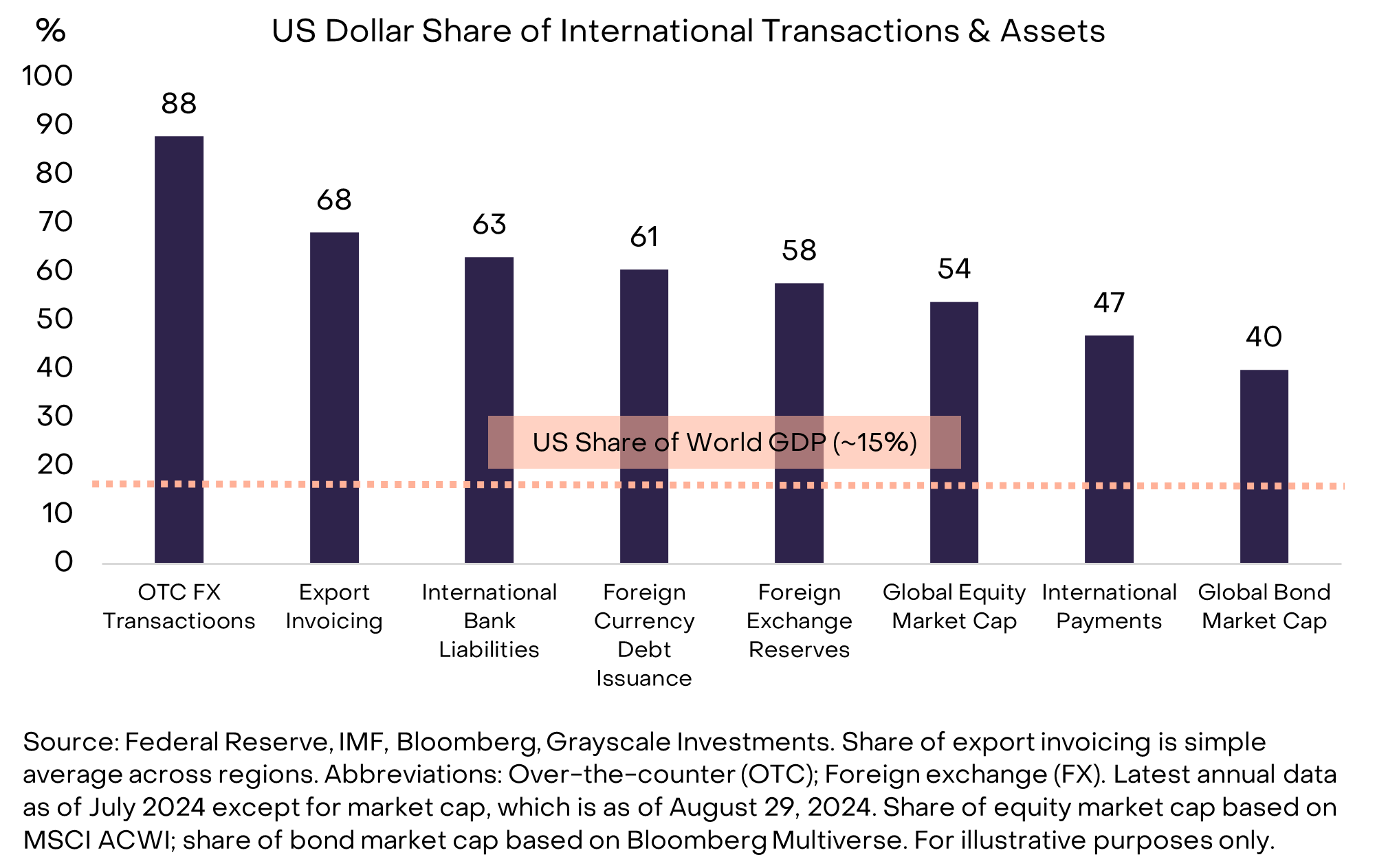

Nhưng nếu vấn đề nằm ở chính đồng đô la Mỹ thì sao? Nếu bạn là một công ty đa quốc gia, một cá nhân có giá trị tài sản ròng cao hoặc một quốc gia có chủ quyền, bạn đều không thể tránh khỏi đồng đô la Mỹ. Đô la Mỹ vừa là tiền tệ trong nước của Hoa Kỳ, vừa là đồng tiền quốc tế chiếm ưu thế trên thế giới hiện nay. Theo nhiều chỉ số khác nhau, Cục Dự trữ Liên bang (Federal Reserve) ước tính rằng đô la Mỹ chiếm khoảng 60%-70% việc sử dụng tiền tệ quốc tế, trong khi euro (Euro) chỉ chiếm 20%-25%, và nhân dân tệ Trung Quốc (Chinese Renminbi) chưa đến 5% (biểu đồ 3).

Biểu đồ 3: Đô la Mỹ là đồng tiền quốc tế chiếm ưu thế hiện nay (Exhibit 3: U.S. Dollar is the dominant international currency today)

Cần làm rõ rằng, so với các nền kinh tế thị trường mới nổi trong biểu đồ 2, Hoa Kỳ không gặp phải các vấn đề quản lý tiền tệ kém tương tự. Tuy nhiên, bất kỳ mối đe dọa nào đối với sự vững mạnh của đồng đô la đều rất quan trọng, vì nó ảnh hưởng đến hầu như tất cả những người nắm giữ tài sản—không chỉ những người sử dụng đô la Mỹ trong giao dịch hàng ngày. Rủi ro đối với đô la Mỹ, chứ không phải peso Argentina hay bolivar Venezuela, mới là yếu tố thúc đẩy các dòng vốn lớn tìm kiếm các lựa chọn thay thế như vàng và tiền mã hóa. So với các quốc gia khác, thách thức tiềm tàng của Hoa Kỳ về sự ổn định tiền tệ có thể không nghiêm trọng nhất, nhưng lại là quan trọng nhất.

Trọng tâm là vấn đề nợ (At the Center Is a Debt Problem)

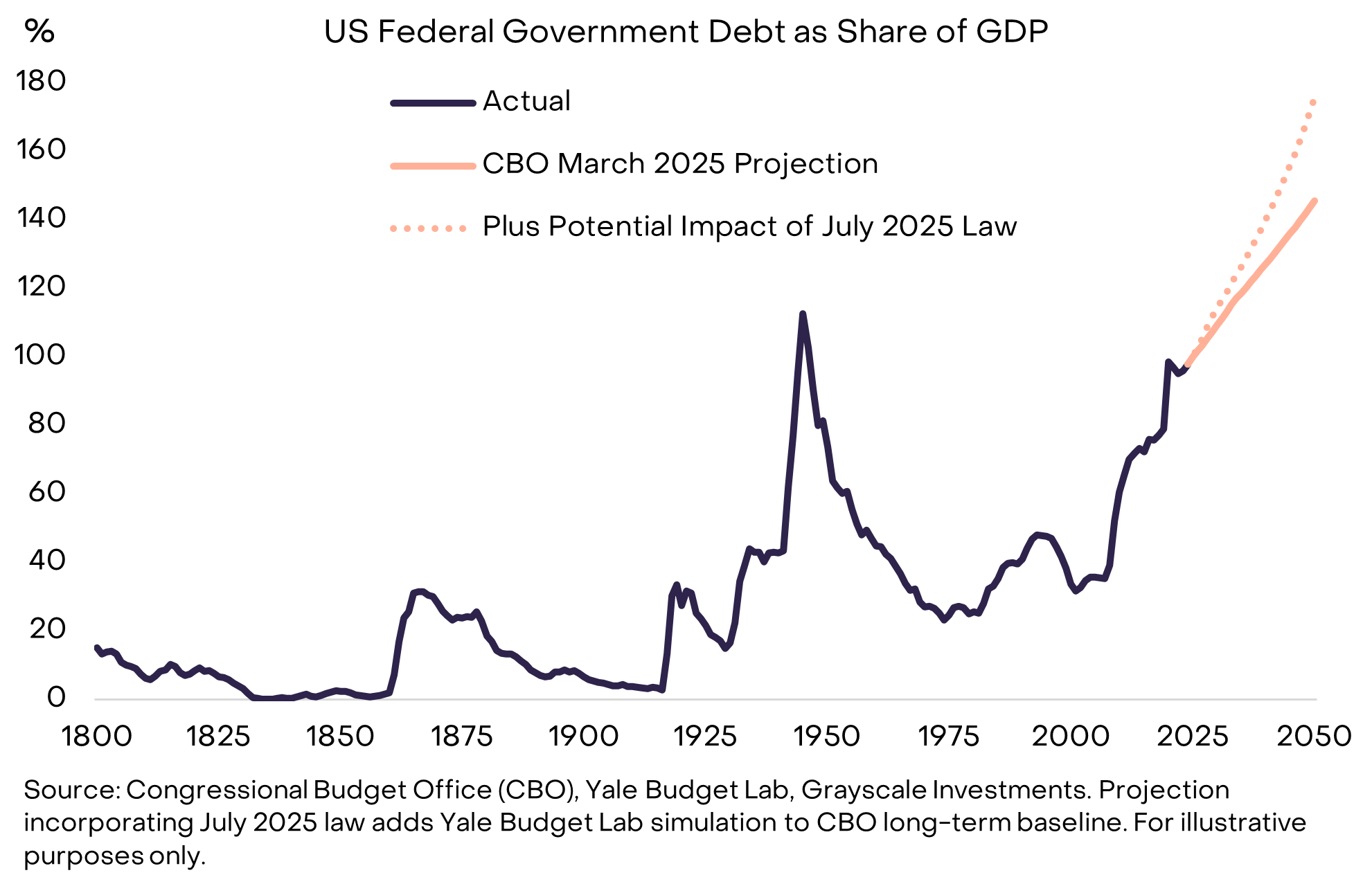

Tiền pháp định dựa trên cam kết, niềm tin và uy tín. Chúng tôi cho rằng, đô la Mỹ đang đối mặt với một vấn đề uy tín mới nổi, đó là chính phủ Mỹ ngày càng khó đưa ra cam kết đáng tin cậy về lạm phát thấp trong dài hạn. Nguyên nhân gốc rễ của khoảng cách uy tín này liên quan đến thâm hụt và nợ liên bang không bền vững.

Sự mất cân bằng này bắt đầu từ cuộc khủng hoảng tài chính năm 2008. Năm 2007, thâm hụt của Mỹ chỉ chiếm 1% GDP, tổng nợ chiếm 35% GDP. Kể từ đó, thâm hụt hàng năm của chính phủ liên bang trung bình chiếm khoảng 6% GDP. Nợ quốc gia hiện đã đạt khoảng 30 nghìn tỷ đô la, tương đương khoảng 100% GDP—gần bằng mức cuối Thế chiến II—và dự kiến sẽ tiếp tục tăng mạnh (biểu đồ 4).

Biểu đồ 4: Nợ công của Mỹ đang trên con đường tăng không bền vững (Exhibit 4: U.S. public debt on an unsustainable path higher)

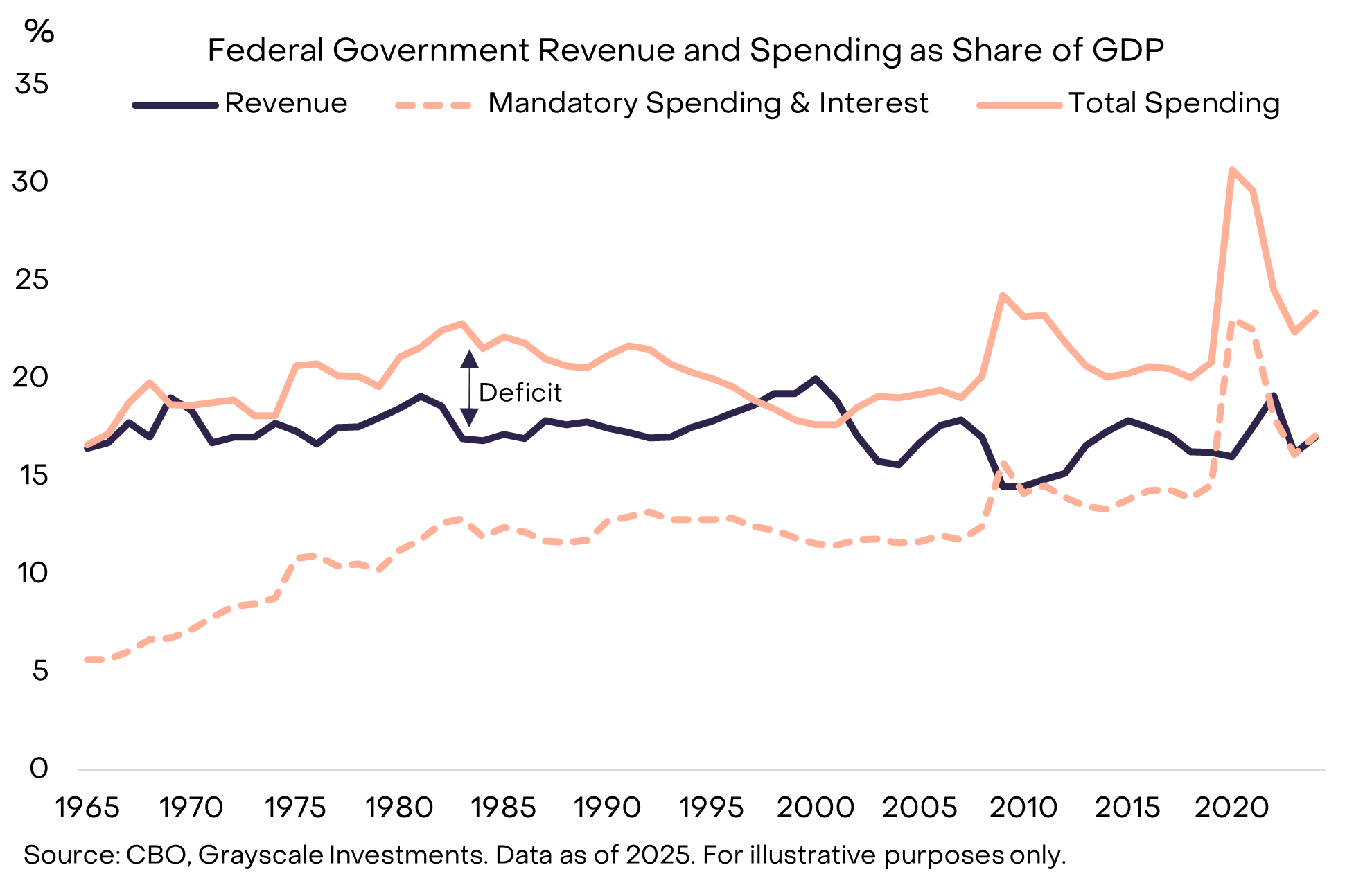

Thâm hụt lớn là vấn đề của cả hai đảng, và vẫn tiếp diễn ngay cả khi tỷ lệ thất nghiệp tương đối thấp. Một lý do khiến thâm hụt hiện đại dường như khó giải quyết là hiện nay doanh thu tài khóa chỉ đủ chi trả cho các khoản chi bắt buộc (như An sinh xã hội (Social Security) và Medicare) và chi phí lãi vay (interest payments) (biểu đồ 5). Do đó, để cân bằng ngân sách, có thể cần phải cắt giảm chi tiêu hoặc tăng thuế—những biện pháp gây đau đớn về mặt chính trị.

Biểu đồ 5: Doanh thu chính phủ chỉ đủ chi trả cho chi tiêu bắt buộc và lãi vay (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Chi phí lãi vay: Giới hạn ràng buộc (Interest Expense: The Binding Constraint)

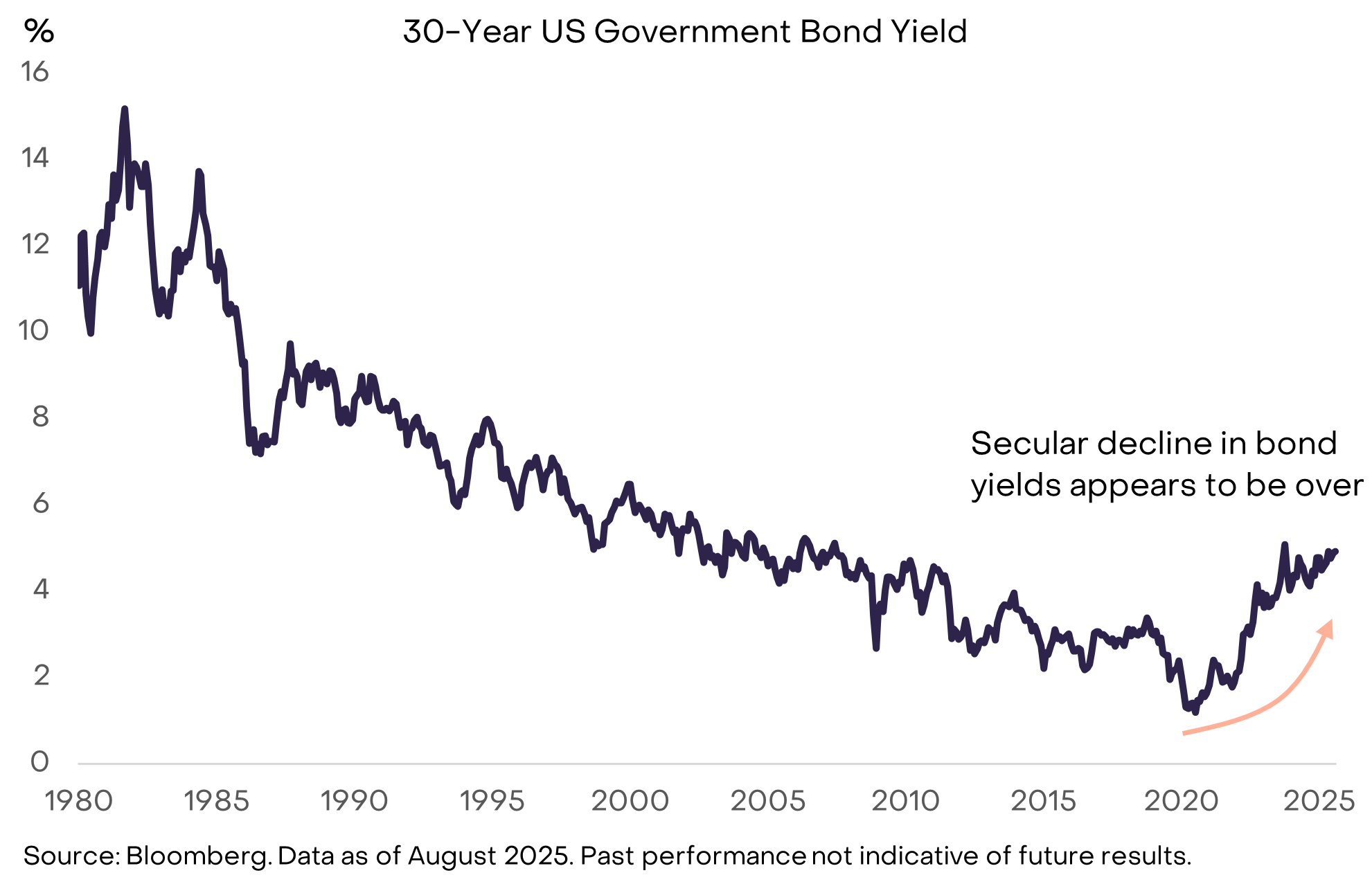

Lý thuyết kinh tế không thể cho chúng ta biết bao nhiêu nợ chính phủ là quá nhiều. Như bất kỳ người vay nào cũng biết, điều quan trọng không phải là số tiền nợ, mà là chi phí tài trợ cho nó. Nếu chính phủ Mỹ vẫn có thể vay với lãi suất cực thấp, nợ có thể tiếp tục tăng mà không ảnh hưởng đáng kể đến uy tín thể chế và thị trường tài chính. Thực tế, một số nhà kinh tế nổi tiếng gần đây đã có quan điểm ôn hòa về việc nợ tăng liên tục, chính vì lãi suất thấp giúp việc tài trợ trở nên dễ dàng hơn. Tuy nhiên, xu hướng giảm lợi suất trái phiếu kéo dài hàng thập kỷ dường như đã kết thúc, do đó giới hạn tăng nợ bắt đầu xuất hiện (biểu đồ 6).

Biểu đồ 6: Lợi suất trái phiếu tăng đồng nghĩa với giới hạn tăng nợ bắt đầu ràng buộc (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Giống như các mức giá khác, lợi suất trái phiếu cuối cùng là hàm của cung và cầu. Chính phủ Mỹ tiếp tục cung cấp thêm nợ, và tại một thời điểm nào đó trong vài năm qua, dường như họ đã đáp ứng đủ nhu cầu đối với khoản nợ đó (ở mức lợi suất thấp/giá cao).

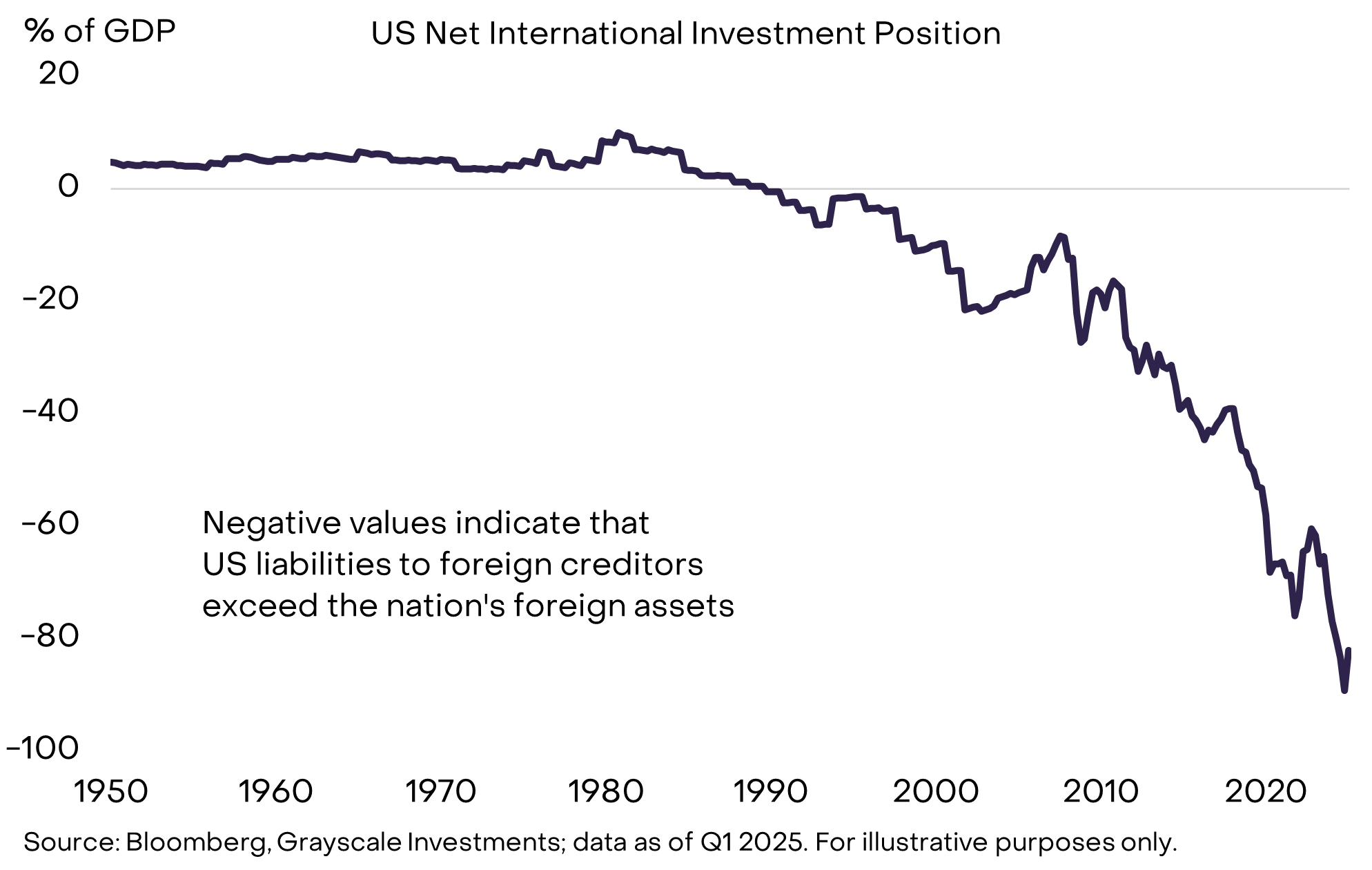

Có nhiều nguyên nhân, nhưng thực tế quan trọng là chính phủ Mỹ vừa vay của người tiết kiệm trong nước, vừa vay của nước ngoài. Nền kinh tế Mỹ không có đủ tiết kiệm trong nước để hấp thụ tất cả nhu cầu vay và đầu tư. Do đó, Mỹ vừa có lượng nợ công lớn, vừa là con nợ ròng lớn trên tài khoản quốc tế (biểu đồ 7). Trong vài năm qua, nhiều thay đổi ở các nền kinh tế nước ngoài đã khiến nhu cầu quốc tế đối với trái phiếu chính phủ Mỹ ở mức lãi suất cực thấp giảm đi. Những thay đổi này bao gồm việc tích lũy dự trữ chính thức của các thị trường mới nổi chậm lại và sự kết thúc của giảm phát ở Nhật Bản. Sự tái cấu trúc địa chính trị cũng có thể làm giảm nhu cầu cơ cấu của các nhà đầu tư nước ngoài đối với trái phiếu chính phủ Mỹ.

Biểu đồ 7: Mỹ phụ thuộc vào người tiết kiệm nước ngoài để tài trợ vay nợ (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

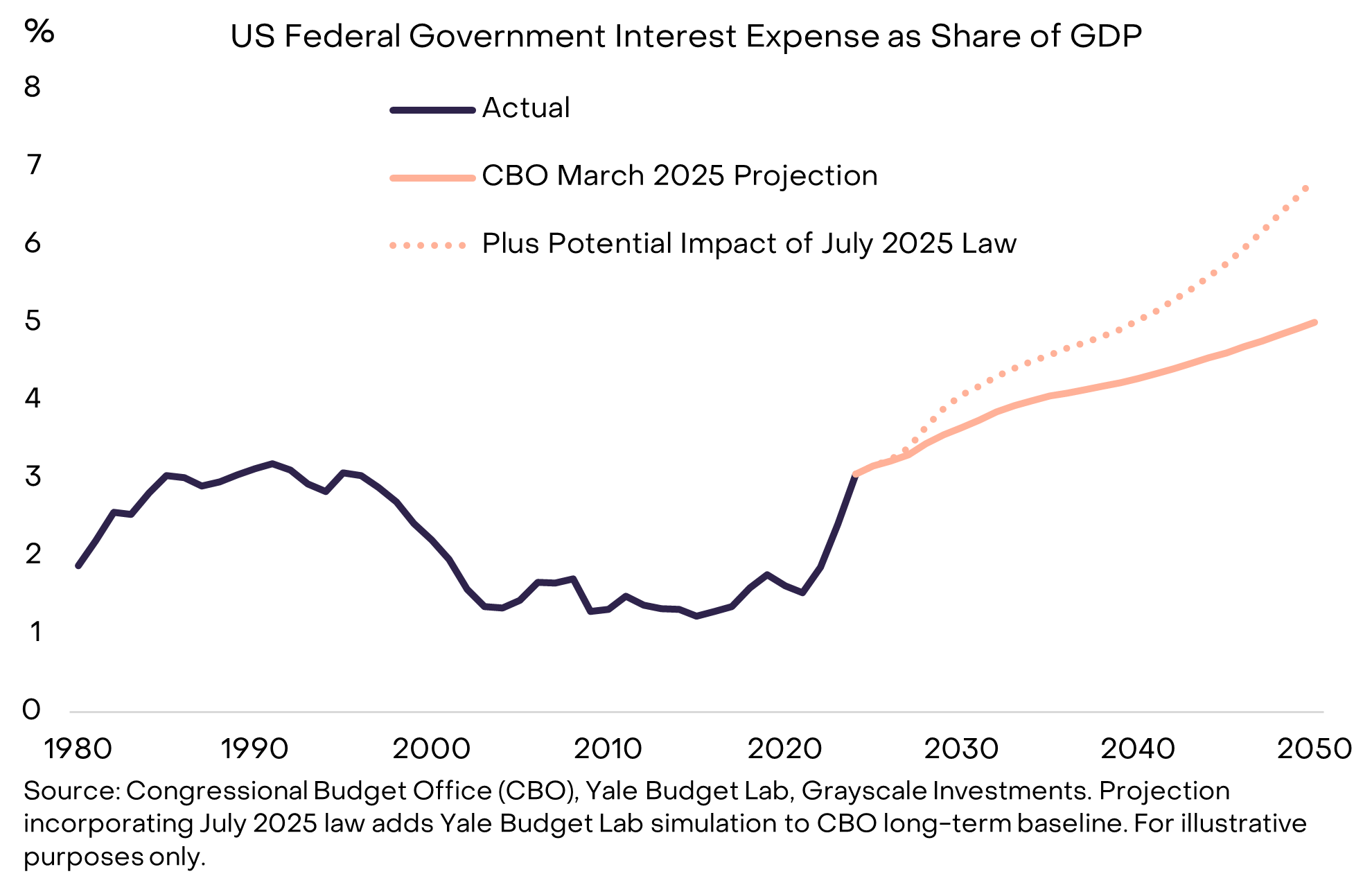

Khi chính phủ Mỹ tái tài trợ nợ với lãi suất cao hơn, tỷ trọng chi tiêu dành cho chi phí lãi vay tăng lên (biểu đồ 8). Lợi suất trái phiếu thấp đã giúp lượng nợ tăng nhanh trong gần 15 năm mà không ảnh hưởng lớn đến chi phí lãi vay của chính phủ. Nhưng giờ điều này đã kết thúc, và đó là lý do tại sao vấn đề nợ trở nên cấp bách hơn.

Biểu đồ 8: Chi phí lãi vay cao hơn là giới hạn ràng buộc đối với tăng trưởng nợ (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Tại sao nợ có thể "lăn cầu tuyết" (Why Debts Can Snowball)

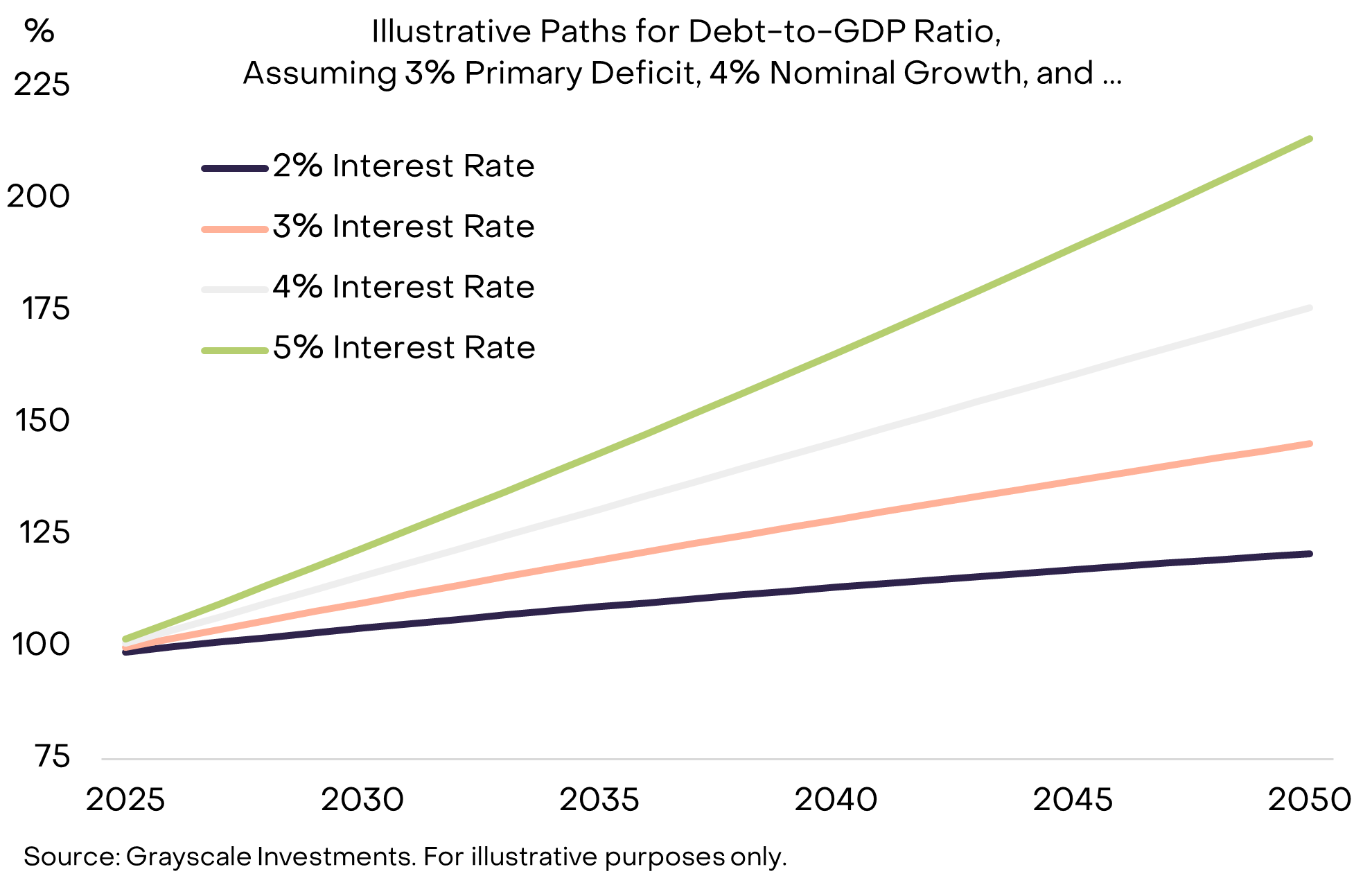

Để kiểm soát gánh nặng nợ, các nhà lập pháp cần (1) cân bằng thâm hụt gốc (primary deficit) (tức là chênh lệch ngân sách không bao gồm chi phí lãi vay), và (2) hy vọng chi phí lãi vay so với tốc độ tăng trưởng danh nghĩa của nền kinh tế (nominal growth rate) vẫn ở mức thấp. Mỹ vẫn đang vận hành thâm hụt gốc (khoảng 3% GDP), do đó ngay cả khi lãi suất được kiểm soát, lượng nợ vẫn sẽ tiếp tục tăng. Đáng tiếc, vấn đề thứ hai—các nhà kinh tế đôi khi gọi là "hiệu ứng cầu tuyết"—cũng ngày càng trở nên thách thức.

Giả sử thâm hụt gốc được cân bằng, thì các điều kiện sau sẽ xảy ra:

- Nếu lãi suất trung bình của nợ thấp hơn tốc độ tăng trưởng danh nghĩa của nền kinh tế, gánh nặng nợ—được định nghĩa là tỷ lệ nợ công trên GDP—sẽ giảm.

- Nếu lãi suất trung bình của nợ cao hơn tốc độ tăng trưởng danh nghĩa của nền kinh tế, gánh nặng nợ sẽ tăng.

Để minh họa tầm quan trọng của điều này, biểu đồ 9 cho thấy đường giả định của tỷ lệ nợ công trên GDP của Mỹ, giả sử thâm hụt gốc duy trì ở mức 3% GDP và tăng trưởng GDP danh nghĩa duy trì ở mức 4%. Kết luận là: Khi lãi suất cao hơn so với tăng trưởng danh nghĩa, gánh nặng nợ tăng nhanh hơn nhiều.

Biểu đồ 9: Ở lãi suất cao hơn, gánh nặng nợ có thể "lăn cầu tuyết" nhanh chóng (Exhibit 9: Debt burden may snowball at higher interest rates)

Cùng với việc lợi suất trái phiếu tăng, nhiều nhà dự báo hiện dự đoán tăng trưởng GDP cơ cấu sẽ chậm lại do lực lượng lao động già hóa và nhập cư giảm: Văn phòng Ngân sách Quốc hội (Congressional Budget Office, CBO) dự báo tăng trưởng lực lượng lao động tiềm năng sẽ giảm từ khoảng 1% mỗi năm hiện nay xuống còn khoảng 0,3% vào năm 2035. Giả sử Cục Dự trữ Liên bang có thể đạt được mục tiêu lạm phát 2%—điều này vẫn còn bỏ ngỏ—tăng trưởng thực thấp hơn sẽ đồng nghĩa với tăng trưởng danh nghĩa thấp hơn và lượng nợ tăng nhanh hơn.

Câu chuyện sẽ kết thúc như thế nào (How the Story Ends)

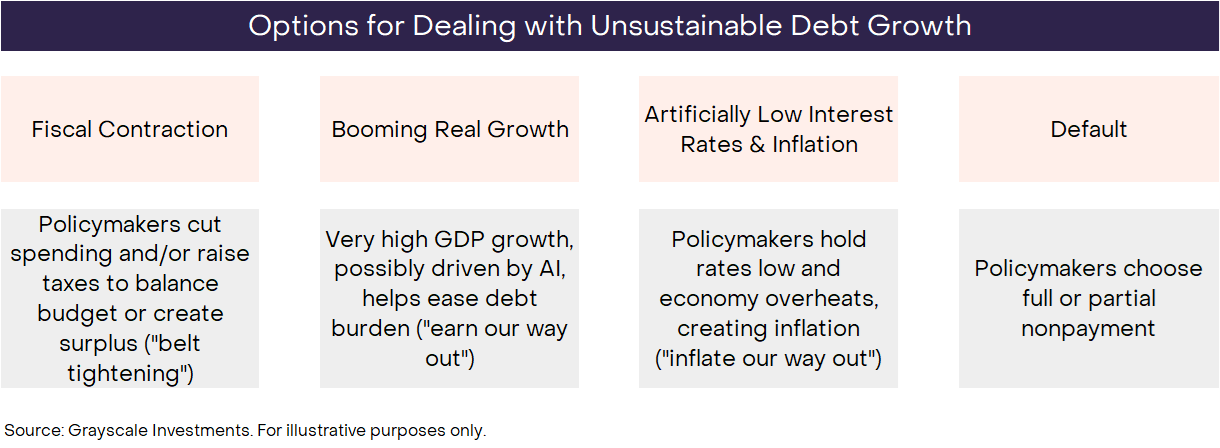

Theo định nghĩa, xu hướng không bền vững sẽ không kéo dài mãi mãi. Sự gia tăng không kiểm soát của nợ liên bang Mỹ sẽ kết thúc vào một thời điểm nào đó, nhưng không ai biết chính xác nó sẽ kết thúc như thế nào. Như thường lệ, các nhà đầu tư cần cân nhắc tất cả các kết quả có thể xảy ra và đánh giá xác suất của chúng dựa trên dữ liệu, hành động của các nhà hoạch định chính sách và các bài học lịch sử. Về cơ bản có bốn kết quả có thể xảy ra, và chúng không nhất thiết loại trừ lẫn nhau (biểu đồ 10).

Biểu đồ 10: Nhà đầu tư cần cân nhắc các kết quả và đánh giá xác suất của chúng (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Khả năng vỡ nợ (Default) là rất nhỏ, vì nợ của Mỹ được định giá bằng đô la Mỹ, và lạm phát thường ít đau đớn hơn so với việc không trả nợ. Thắt chặt tài khóa (Fiscal contraction) có thể xảy ra trong tương lai—và cuối cùng có thể là một phần của giải pháp—nhưng Quốc hội vừa thông qua một "dự luật lớn và đẹp", khiến chính sách tài khóa vẫn sẽ duy trì thâm hụt cao trong 10 năm tới. Ít nhất hiện tại, việc giảm thâm hụt thông qua tăng thuế và/hoặc cắt giảm chi tiêu có vẻ khó xảy ra. Tăng trưởng kinh tế bùng nổ (Booming economic growth) sẽ là kết quả lý tưởng, nhưng hiện tại tăng trưởng yếu và tăng trưởng tiềm năng dự kiến sẽ chậm lại. Mặc dù dữ liệu chưa thể hiện rõ, nhưng sự bùng nổ năng suất bất thường do công nghệ AI (AI technology) chắc chắn sẽ giúp quản lý gánh nặng nợ.

Điều này để lại lãi suất thấp do con người kiểm soát và lạm phát. Ví dụ, nếu Mỹ có thể duy trì lãi suất khoảng 3%, tăng trưởng GDP thực khoảng 2% và lạm phát khoảng 4%, về lý thuyết họ có thể giữ lượng nợ ổn định ở mức hiện tại mà không cần giảm thâm hụt gốc. Cấu trúc của Cục Dự trữ Liên bang cho phép họ hoạt động độc lập, giúp chính sách tiền tệ (monetary policy) tránh khỏi áp lực chính trị ngắn hạn. Tuy nhiên, các cuộc tranh luận gần đây và hành động của các nhà hoạch định chính sách đã khiến một số quan sát viên lo ngại rằng sự độc lập này có thể gặp rủi ro. Dù thế nào, việc để Cục Dự trữ Liên bang hoàn toàn phớt lờ các vấn đề tài khóa quốc gia có thể là không thực tế. Lịch sử cho thấy, khi tình hình trở nên cấp bách, chính sách tiền tệ phải phục tùng chính sách tài khóa (fiscal policy), và con đường ít trở ngại nhất có thể là giải quyết vấn đề thông qua lạm phát.

Với phạm vi kết quả có thể xảy ra, mức độ nghiêm trọng của vấn đề và các hành động của các nhà hoạch định chính sách cho đến nay, chúng tôi cho rằng, chiến lược quản lý gánh nặng nợ quốc gia trong dài hạn ngày càng có khả năng dẫn đến lạm phát trung bình cao hơn mục tiêu 2% của Cục Dự trữ Liên bang.

Quay lại với tiền mã hóa (Bringing It Back to Crypto)

Tóm lại, do lượng nợ lớn, lãi suất tăng liên tục và thiếu các biện pháp khả thi khác, cam kết của chính phủ Mỹ về việc kiểm soát tăng trưởng nguồn cung tiền và lạm phát có thể không còn hoàn toàn đáng tin cậy. Giá trị của tiền pháp định cuối cùng phụ thuộc vào cam kết đáng tin cậy của chính phủ về việc không làm phình to nguồn cung tiền. Do đó, nếu có lý do để nghi ngờ cam kết này, tất cả các nhà đầu tư vào tài sản định giá bằng đô la Mỹ có thể cần cân nhắc điều này có ý nghĩa gì với danh mục đầu tư của họ. Nếu họ bắt đầu cho rằng độ tin cậy của đô la Mỹ như một phương tiện lưu trữ giá trị giảm, họ có thể sẽ tìm kiếm các lựa chọn thay thế.

Tiền mã hóa là các hàng hóa số (digital commodities) dựa trên công nghệ blockchain. Chúng rất đa dạng, và các trường hợp sử dụng thường không liên quan nhiều đến "lưu trữ giá trị" như tiền tệ. Ví dụ, blockchain công khai có thể được sử dụng cho nhiều ứng dụng khác nhau, từ thanh toán đến trò chơi điện tử và trí tuệ nhân tạo. Grayscale phân loại tài sản mã hóa dựa trên trường hợp sử dụng chính của chúng, sử dụng khung Crypto Sectors mà chúng tôi phát triển cùng FTSE/Russell.

Chúng tôi cho rằng, chỉ một phần nhỏ trong số các tài sản số này có thể được coi là phương tiện lưu trữ giá trị khả thi, vì chúng được áp dụng đủ rộng rãi, có tính phi tập trung (decentralization) cao và nguồn cung tăng trưởng hạn chế. Điều này bao gồm hai tài sản mã hóa lớn nhất theo vốn hóa thị trường (market capitalization), Bitcoin và Ethereum. Giống như tiền pháp định, chúng không được "bảo chứng" bởi các tài sản khác để tạo ra giá trị. Thay vào đó, tiện ích/giá trị của chúng đến từ việc cho phép người dùng thực hiện thanh toán số ngang hàng mà không có rủi ro kiểm duyệt, cũng như cam kết đáng tin cậy về việc không làm phình to nguồn cung.

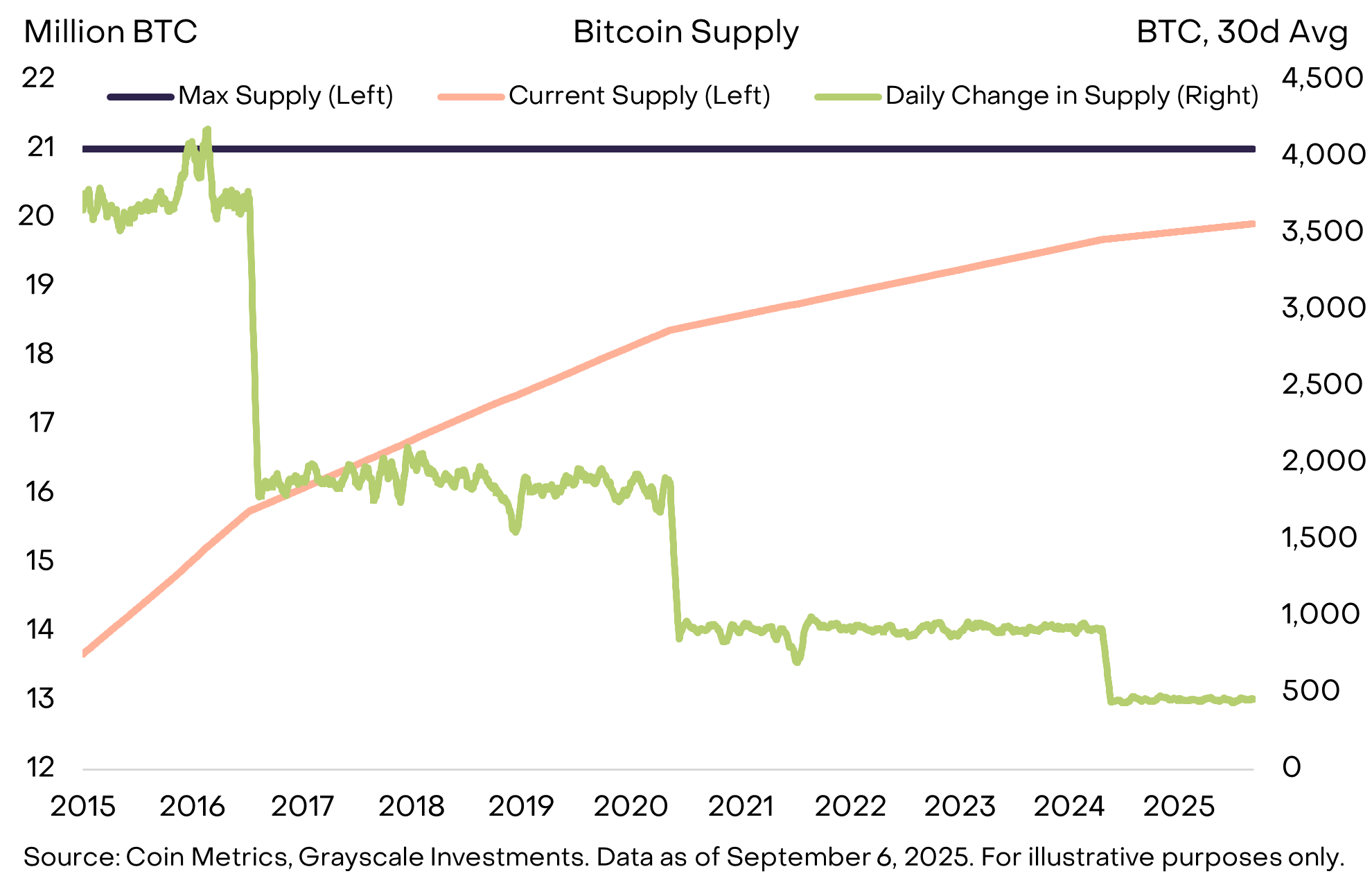

Ví dụ, nguồn cung Bitcoin bị giới hạn ở mức 21 triệu đồng, hiện tại mỗi ngày nguồn cung tăng thêm 450 Bitcoin, và tốc độ tăng nguồn cung mới giảm một nửa sau mỗi bốn năm (biểu đồ 11). Điều này được quy định rõ ràng trong mã nguồn mở, và không thể thay đổi nếu không có sự đồng thuận của cộng đồng Bitcoin. Ngoài ra, Bitcoin không bị ràng buộc bởi bất kỳ tổ chức bên ngoài nào—chẳng hạn như các cơ quan tài chính cần trả nợ—có thể can thiệp vào mục tiêu tăng trưởng nguồn cung thấp và có thể dự đoán. Nguồn cung minh bạch, có thể dự đoán và cuối cùng là hữu hạn là một khái niệm đơn giản nhưng mạnh mẽ, giúp vốn hóa thị trường của Bitcoin vượt quá 2 nghìn tỷ đô la.

Biểu đồ 11: Bitcoin cung cấp nguồn cung tiền có thể dự đoán và minh bạch (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Giống như vàng, Bitcoin không trả lãi và cũng không được sử dụng rộng rãi trong thanh toán hàng ngày. Tiện ích của các tài sản này đến từ việc chúng không làm gì cả. Quan trọng nhất, nguồn cung của chúng không tăng lên vì chính phủ cần trả nợ—không có chính phủ hay bất kỳ tổ chức nào khác có thể kiểm soát nguồn cung của chúng.

Các nhà đầu tư ngày nay phải điều hướng trong một môi trường đầy rẫy sự mất cân bằng vĩ mô lớn, trong đó quan trọng nhất là tăng trưởng nợ công không bền vững và tác động của nó đến uy tín và sự ổn định của tiền pháp định. Mục đích của việc nắm giữ tài sản tiền tệ thay thế trong danh mục đầu tư là để cung cấp một điểm tựa chống lại rủi ro mất giá tiền pháp định. Miễn là những rủi ro này gia tăng, giá trị của các tài sản có thể phòng ngừa kết quả này, có thể nói, sẽ tăng lên.

Điều gì có thể đảo ngược tình thế (What Could Turn It Around)

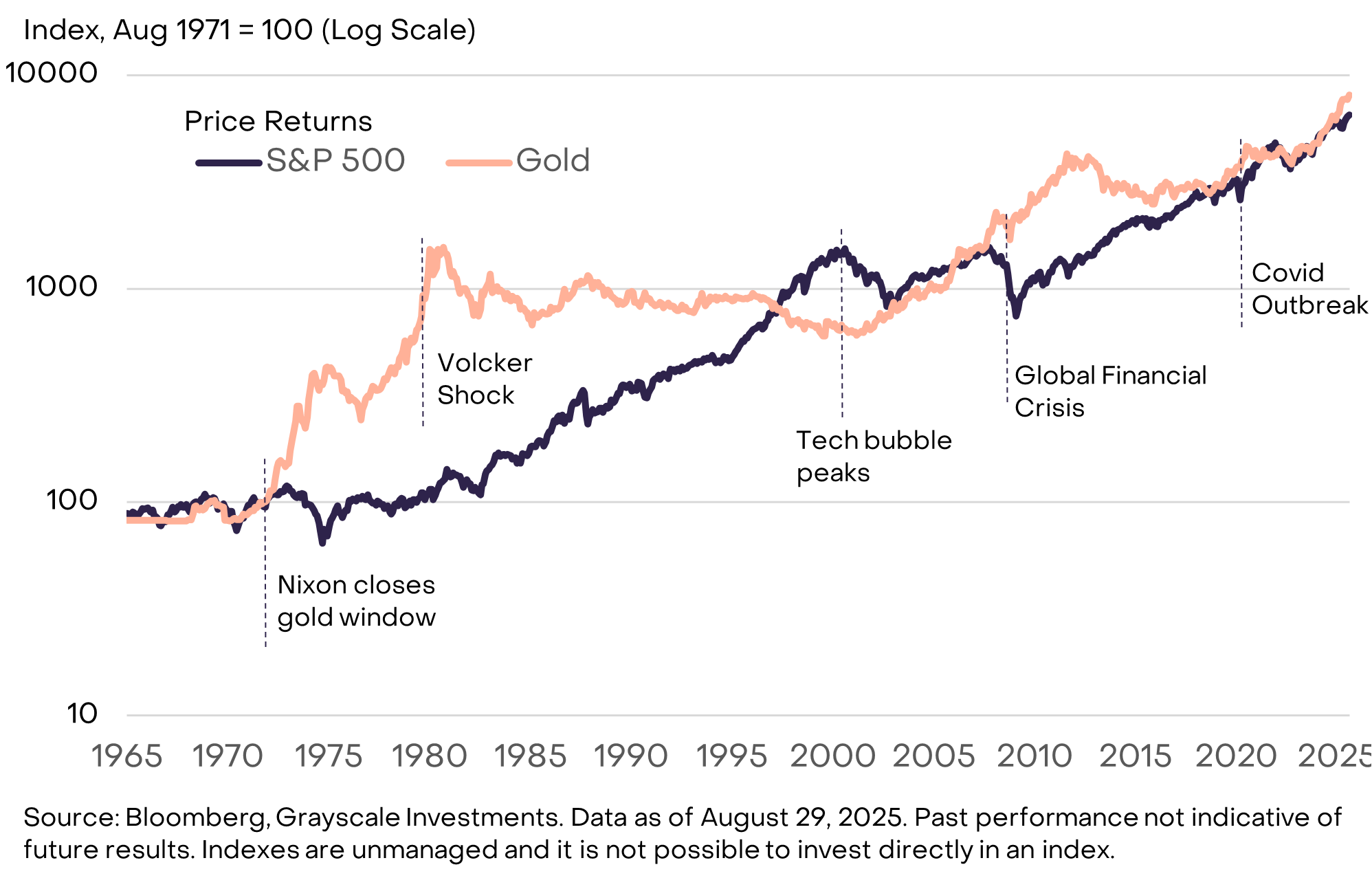

Đầu tư vào loại tài sản mã hóa liên quan đến nhiều rủi ro, vượt ra ngoài phạm vi của báo cáo này. Tuy nhiên, từ góc độ vĩ mô, một rủi ro chính đối với luận điểm giá trị dài hạn của một số tài sản mã hóa là chính phủ tăng cường cam kết quản lý nguồn cung tiền pháp định nhằm khôi phục niềm tin của công chúng. Các bước này có thể bao gồm ổn định và sau đó giảm tỷ lệ nợ chính phủ trên GDP, tái khẳng định sự ủng hộ đối với mục tiêu lạm phát của ngân hàng trung ương, và thực hiện các biện pháp hỗ trợ sự độc lập của ngân hàng trung ương. Tiền pháp định do chính phủ phát hành vốn đã là một phương tiện trao đổi tiện lợi. Nếu chính phủ có thể đảm bảo nó cũng là một phương tiện lưu trữ giá trị hiệu quả, nhu cầu đối với tiền mã hóa và các phương tiện lưu trữ giá trị thay thế khác có thể sẽ giảm. Ví dụ, vàng đã hoạt động tốt khi uy tín thể chế của Mỹ bị nghi ngờ trong những năm 1970, nhưng hoạt động kém trong những năm 1980 và 1990 khi Cục Dự trữ Liên bang kiểm soát được lạm phát (biểu đồ 12).

Biểu đồ 12: Những năm 1980 và 1990, khi lạm phát giảm, vàng hoạt động kém (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Blockchain công khai mang lại sự đổi mới trong lĩnh vực tiền tệ số và tài chính số. Ngày nay, các ứng dụng blockchain có vốn hóa thị trường lớn nhất là các hệ thống tiền tệ số cung cấp các đặc tính khác biệt so với tiền pháp định—nhu cầu của chúng liên quan đến các yếu tố vĩ mô hiện đại như nợ công cao. Chúng tôi tin rằng, theo thời gian, sự tăng trưởng của loại tài sản mã hóa sẽ được thúc đẩy bởi các yếu tố vĩ mô này cùng với việc áp dụng các đổi mới dựa trên công nghệ blockchain công khai khác.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Sau Pectra, Fusaka đã đến: Bước tiến quan trọng nhất của Ethereum hướng tới “mở rộng vô hạn”

Fusaka hard fork là một nâng cấp quan trọng của Ethereum vào năm 2025, tập trung vào khả năng mở rộng, bảo mật và hiệu suất thực thi. Nâng cấp này sẽ giới thiệu 9 EIP cốt lõi bao gồm PeerDAS, nhằm cải thiện khả năng sử dụng dữ liệu và hiệu suất mạng.

Giá Ethereum giảm xuống còn $3,030 khi dòng tiền ETF rút ra và cá voi giảm đòn bẩy chiếm ưu thế trong tháng 11

Giá của Ethereum đã giảm 21% vào cuối tháng 11, nhưng vị thế trên thị trường phái sinh và nhu cầu mua lại từ các cá mập cho thấy một khởi đầu tích cực cho tháng 12.

CoinShares rút hồ sơ đăng ký ETF giao ngay tại Mỹ cho XRP, Solana và Litecoin trước khi niêm yết trên Nasdaq

Công ty quản lý tài sản châu Âu CoinShares đã rút đơn đăng ký với SEC cho các quỹ ETF XRP, Solana (có staking) và Litecoin dự kiến ra mắt. CoinShares cũng sẽ dừng hoạt động quỹ ETF hợp đồng tương lai bitcoin có đòn bẩy. Việc rút lui này diễn ra khi công ty chuẩn bị niêm yết công khai tại Mỹ thông qua vụ sáp nhập SPAC trị giá 1.2 billions đô la với Vine Hill Capital. CEO Jean-Marie Mognetti cho biết lý do chuyển đổi chiến lược là do sự thống trị của các tập đoàn tài chính truyền thống trong thị trường ETF crypto tại Mỹ.