Tác giả: David, Odaily TechFlow

Hai ngày gần đây, cuộc tranh luận nóng nhất trên Crypto Twitter tiếng Anh là về doanh thu của Ethereum.

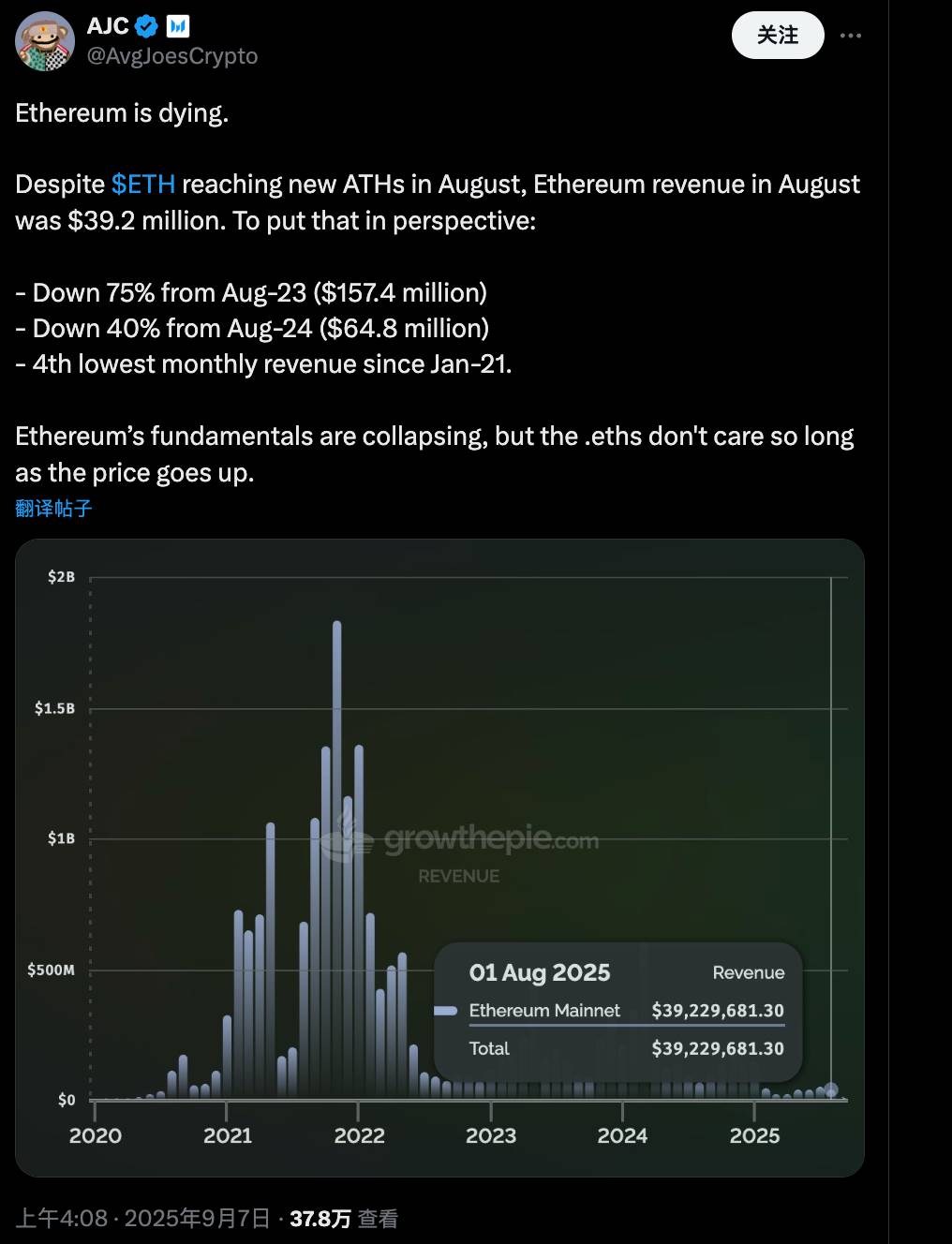

Ngày 7 tháng 9, Giám đốc nghiên cứu doanh nghiệp của Messari, AJC, đã đăng một bài viết, chỉ ra rằng mạng lưới Ethereum đang rơi vào “cái chết”. Ông cho biết, mặc dù giá ETH đạt mức cao mới trong tháng 8, nhưng doanh thu của Ethereum trong tháng đó chỉ đạt 39.2 triệu USD.

Số liệu này giảm 75% so với 157.4 triệu USD của tháng 8 năm 2023, và giảm 40% so với 64.8 triệu USD của tháng 8 năm 2024. Đồng thời, đây cũng là mức doanh thu tháng thấp thứ tư trong lịch sử Ethereum kể từ tháng 1 năm 2021.

AJC cảm thán rằng các yếu tố cơ bản của Ethereum đang sụp đổ, nhưng dường như mọi người chỉ quan tâm đến việc giá ETH tăng, bất kể mạng lưới này có thực sự khỏe mạnh hay không. Bài đăng này sau hai ngày đã có gần 380,000 lượt xem và gần 300 bình luận.

Tại sao bây giờ việc thảo luận về các yếu tố cơ bản của Ethereum lại được quan tâm đến vậy?

Thời điểm thực sự rất nhạy cảm. ETH hiện đang ở đỉnh cao của thị trường bò, giá liên tục lập đỉnh mới, nhưng hoạt động mạng lưới phía sau và vị thế của Ethereum lại đang âm thầm thay đổi.

Sau nâng cấp Dencun năm 2024, các L2 như Base và Arbitrum phát triển mạnh mẽ, phí giao dịch trên chuỗi chính giảm mạnh, dẫn đến doanh thu chuyển dịch sang các lớp mở rộng này; năm nay, khi các trò chơi token hóa cổ phiếu trở nên phổ biến, SBET và BMNR tranh nhau tích trữ ETH, tài chính truyền thống và Phố Wall bắt đầu biến ETH thành công cụ đòn bẩy tài chính lớn.

Và hiện tại, Ethereum trông giống như một lá cờ vị tha kiểu Lei Feng, tung bay đáp lại xu hướng thị trường, chỉ đường cho người khác, nhưng bản thân lại đầy lỗ thủng?

Doanh thu giảm thực sự là một thực tế không thể phủ nhận, chỉ là liệu đây có phải là tín hiệu cho sự suy thoái của mạng lưới Ethereum hay không thì cộng đồng có nhiều quan điểm khác nhau.

Phe ủng hộ: Doanh thu là mạch sống, hồi chuông cảnh báo đã vang lên

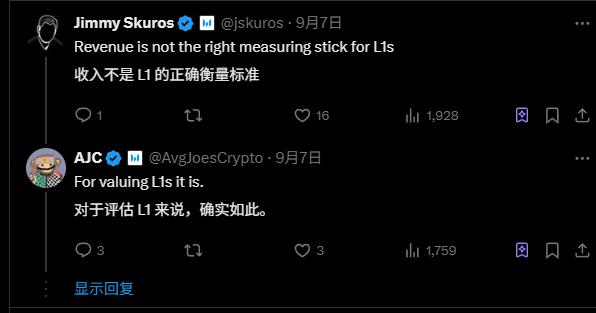

Quan điểm cốt lõi của ACJ và những người ủng hộ thực ra rất đơn giản: Doanh thu là tiêu chuẩn đánh giá đúng đắn đối với L1.

Cụ thể, doanh thu của một chuỗi chủ yếu đến từ phí giao dịch và phí sử dụng không gian khối, đây là biểu hiện cốt lõi cho nhu cầu thực tế của người dùng đối với chuỗi đó.

Ethereum là nền tảng lớn nhất trong thế giới crypto, lợi thế cạnh tranh cốt lõi của nó nằm ở “nhu cầu không gian khối”: nó cho phép mạng lưới xử lý hiệu quả các hợp đồng thông minh và ứng dụng phi tập trung, vượt trội hơn bitcoin ở vai trò lưu trữ giá trị đơn thuần, cũng là điểm khác biệt lớn nhất so với bitcoin.

Nhưng hiện tại doanh thu gần như bằng 0, đồng nghĩa với việc nhu cầu của người dùng đối với chuỗi chính đang suy giảm, dù L2 phát triển rực rỡ, AJC cho rằng toàn bộ hệ sinh thái cũng thiếu người dùng mới để hỗ trợ lượng sử dụng lớn như vậy của các L2.

Bạn có thể hỏi, tại sao doanh thu lại liên quan đến các yếu tố cơ bản của Ethereum?

Tác giả bài gốc và những người ủng hộ lập luận rằng, doanh thu được thu bằng ETH và bị đốt cháy, điều này trực tiếp thúc đẩy cơ chế giảm phát của ETH. Nếu doanh thu sụp đổ, lượng đốt giảm, áp lực cung ETH tăng lên, giá trị dài hạn sẽ khó duy trì.

Quan trọng hơn, trong chu kỳ thị trường bò trước, cộng đồng Ethereum còn lấy doanh thu cao trên chuỗi để khoe “phí bảo hiểm không gian khối”, chứng minh nhu cầu mạng lưới mạnh mẽ. Hiện tại tình hình đảo ngược, đây không phải là trùng hợp, mà là sự sụp đổ thực sự của động lực nhu cầu.

Dù có phần bi quan, nhưng quan điểm trung lập hơn là, mạng lưới chính là tài sản. Giá cả ngắn hạn có thể được đẩy lên bởi đầu cơ, nhưng nếu tách rời các yếu tố cơ bản, sớm muộn gì cũng sẽ trở về thực tế, quy luật này đã được kiểm chứng vô số lần ở các dự án hạ tầng crypto khác.

Từ góc độ quan sát, logic doanh thu của AJC thực sự có lý, ít nhất đã chỉ ra những rủi ro tiềm ẩn dưới bong bóng thị trường bò của ETH. Nhưng nếu bỏ qua các chỉ số hệ sinh thái khác, như mức độ hoạt động trên chuỗi, thì quan điểm này có thể hơi phiến diện.

Phe phản đối phản công mạnh mẽ: Doanh thu giảm là điều tốt?

Ngay khi quan điểm của AJC được đưa ra, phần bình luận lập tức trở thành chiến trường, phe phản đối phản công mạnh mẽ, cho rằng luận điệu suy thoái này khó có thể chấp nhận.

Khác với những người bảo vệ Ethereum thông thường, phe phản đối nhìn nhận Ethereum ở một tầm nhìn lớn hơn, phản bác cốt lõi là:

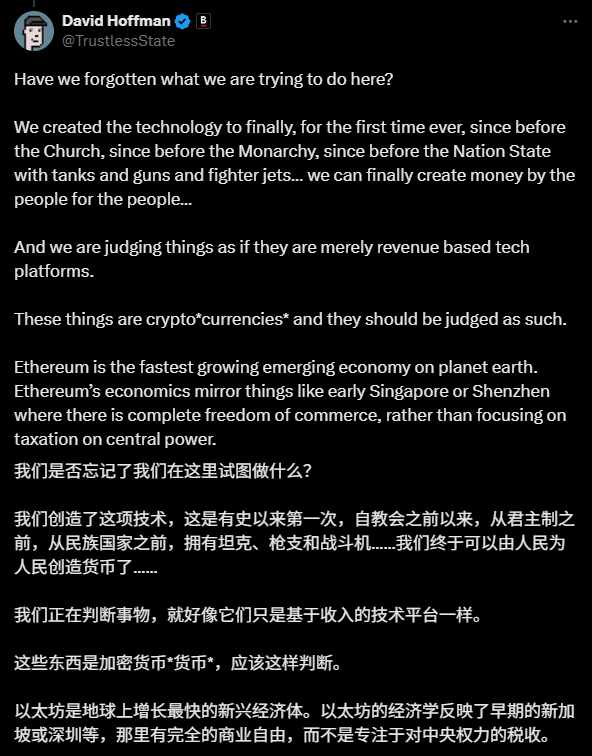

Xem Ethereum như một công ty công nghệ theo đuổi tối đa hóa doanh thu hoàn toàn là một sai lầm về nhận thức. Ethereum hiện tại đơn thuần giống như một loại tiền mã hóa, một loại hàng hóa có nguồn cung không co giãn, hoặc một nền kinh tế mới nổi.

Theo định tính này, doanh thu giảm không phải là vấn đề, mà là tín hiệu tích cực cho sự thành công của thiết kế, bởi nó thúc đẩy việc áp dụng rộng rãi hơn và tăng trưởng hệ sinh thái.

Lấy ví dụ từ David Hoffman, đồng sáng lập Bankless, ông ví Ethereum như Singapore hoặc Thâm Quyến thời kỳ đầu, một thiên đường thuận lợi cho tự do kinh doanh. Trong môi trường như vậy, điều bạn nên quan tâm không phải là thành phố này thu được bao nhiêu thuế, mà là liệu thành phố này có thúc đẩy tăng trưởng hạ tầng và kinh tế hay không.

Còn cựu trader Phố Wall và nhà sáng lập Etherealize, Vivek Raman, cho rằng bitcoin hầu như không có doanh thu, cũng không bị coi là suy thoái, vậy tại sao Ethereum lại phải lấy doanh thu làm thước đo thành công?

Logic của họ thực ra bắt nguồn từ tầm nhìn ban đầu của nhà sáng lập Ethereum, Vitalik Buterin, tức là Ethereum là một loại hàng hóa có nguồn cung không co giãn, giá trị dựa vào động lực cung cầu, chứ không phải báo cáo tài chính hàng quý. Doanh thu quá cao lại dễ gây ra hiệu ứng mạng lưới ngược, thu quá nhiều gas sẽ khiến người dùng bỏ đi.

Thực ra, những quan điểm của phe phản đối này có thể truy nguồn từ tầm nhìn ban đầu của Vitalik.

Trong whitepaper, Vitalik mô tả ETH là “nhiên liệu mã hóa” của mạng lưới, cộng đồng thường ví như dầu kỹ thuật số, giá trị của nó phụ thuộc vào động lực cung cầu, chứ không phải báo cáo tài chính hàng quý như công ty.

Phí cao (nguồn doanh thu) đã được chứng minh là cản trở việc người dùng áp dụng, tạo thành một vòng luẩn quẩn tiêu cực, cộng đồng coi đó là hiệu ứng mạng lưới ngược.

Do đó, doanh thu của mainnet Ethereum giảm, ở một mức độ nào đó, lại là điều tốt trong mắt họ.

Sau nâng cấp Dencun năm 2024, L2 đã chuyển tải trọng khỏi chuỗi chính, dẫn đến doanh thu giảm. Nhưng điều này đồng nghĩa với rào cản phí thấp, thu hút người dùng đại chúng tham gia DeFi, NFT, thậm chí cả các ứng dụng cấp tổ chức.

Trong phần bình luận, Tom Dunleavy, Giám đốc đầu tư rủi ro của Varys Capital, thẳng thắn cho rằng doanh thu của L1 chính là rào cản cho sự tăng trưởng hệ sinh thái;

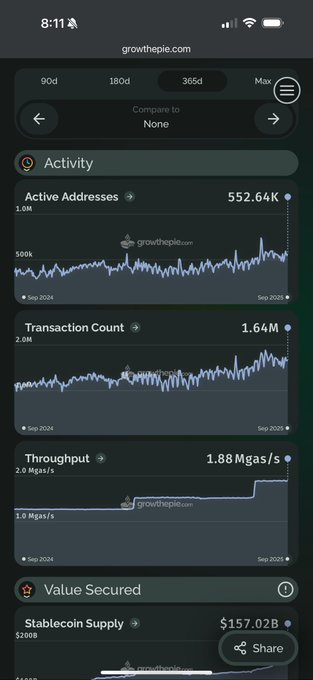

Trader chu kỳ cộng đồng Ethereum, Ryan Berckmans, đưa ra số liệu: Khi 60% vốn hóa stablecoin nằm trên Ethereum, được Bộ trưởng Tài chính Mỹ nhắc đến, các chỉ số hoạt động trên chuỗi đều chuyển biến tích cực, vậy đây là loại suy thoái gì?

Ngã rẽ tiếp theo của Ethereum

Cuộc tranh luận này ngoài sự sôi nổi, thực ra đã chạm đến một vấn đề cốt lõi: Chúng ta nên định giá Ethereum như thế nào?

Xem phần bình luận, đa số phe phản đối cho rằng Ethereum đang chuyển từ lớp thực thi bận rộn sang lớp thanh toán toàn cầu ổn định, nếu bạn dùng logic cổ phiếu công nghệ để định giá dựa trên doanh thu thì có phần cứng nhắc.

Theo logic cổ phiếu công nghệ, doanh thu rõ ràng là quan trọng nhất. Nếu doanh thu sụp đổ thực sự là tín hiệu nhu cầu yếu, thì rủi ro bong bóng thị trường bò vỡ trong ngắn hạn là không nhỏ.

Nhưng các phản bác trong phần bình luận thực chất là một dạng đa chỉ số, nhấn mạnh sức khỏe hệ sinh thái và chuyển đổi dài hạn của Ethereum, bản thân doanh thu không quá quan trọng, giá trị của nó đến từ sự công nhận của nhiều bên và sự phụ thuộc của toàn bộ hệ sinh thái crypto vào Ethereum.

Cuộc tranh luận có thể kết thúc tại đây, nhưng câu chuyện của Ethereum thì chưa.

Từ một nền tảng công nghệ crypto chuyển mình thành một nền kinh tế toàn cầu, quá trình này chắc chắn có những cơn đau, như doanh thu giảm, L2 chiếm thị phần,...

Nhưng sự chuyển đổi này có lẽ chính là con đường tất yếu để Ethereum trưởng thành.

Giống như Internet từ thời kỳ quay số trả phí chuyển sang phổ cập băng thông miễn phí, nhìn bề ngoài doanh thu trên mỗi người dùng của nhà mạng giảm, nhưng quy mô kinh tế số lại tăng trưởng theo cấp số nhân.

Ethereum hiện tại đang ở một bước ngoặt tương tự: Doanh thu mainnet giảm, có thể chính là nhường chỗ cho sự thịnh vượng hệ sinh thái quy mô lớn hơn. Sự trỗi dậy của L2 không phải là “cướp đoạt” giá trị của Ethereum, mà là khuếch đại giá trị chiến lược của Ethereum với vai trò lớp thanh toán.

Quan trọng hơn, bản thân cuộc tranh luận này đã cho thấy vị thế đặc biệt của Ethereum trong thế giới crypto — không ai tranh luận gay gắt về “doanh thu giảm” của bitcoin, vì mọi người đã chấp nhận vị thế vàng kỹ thuật số của nó từ lâu.

Ethereum có thể gây ra cuộc tranh luận sôi nổi như vậy, chính là vì nó mang trên mình một tầm nhìn phức tạp và vĩ đại hơn.

Ethereum khỏe mạnh, mọi người đều hưởng lợi. Ai biết được bước ngoặt tiếp theo của thị trường bò có bắt đầu từ đây không?