Поза межами ск'ю: структ�урований підхід до даних про імпліцитну волатильність

Інтерпольовані імпліцитні волатильності за різними дельтами та термінами для BTC, ETH, SOL, XRP, BNB та PAXG вже доступні у Studio, що ще більше розширює наше покриття опціонного ринку.

Опціонні ринки кодують значну кількість інформації про очікувану волатильність і хвостові ризики. У галузі 25-дельта ск’ю залишається основним показником для огляду ринку опціонів на цифрові активи. Ск’ю — це потужний сигнал: він показує, скільки більше інвестори готові платити за захист від зниження порівняно з експозицією на зростання. Проте це лише один зріз набагато багатшої поверхні волатильності.

Щоб вийти за межі цього одновимірного погляду й зробити всю поверхню аналітично корисною, ми впроваджуємо новий набір інтерпольованих показників імпліцитної волатильності, які відображають IV по різних дельтах і термінах. Тепер користувачі можуть працювати з безперервним, модельованим представленням, яке зберігає структуру, зменшує шум і підтримує порівняння між активами та термінами.

Дані по опціонах є основним напрямком розвитку продукту Glassnode. Ми розширюємо наше покриття новими метриками, які поглиблюють наші інструменти волатильності, розширюють аналітичні сценарії використання та дають професіоналам більш повне уявлення про позиціонування та ризики на ринку.

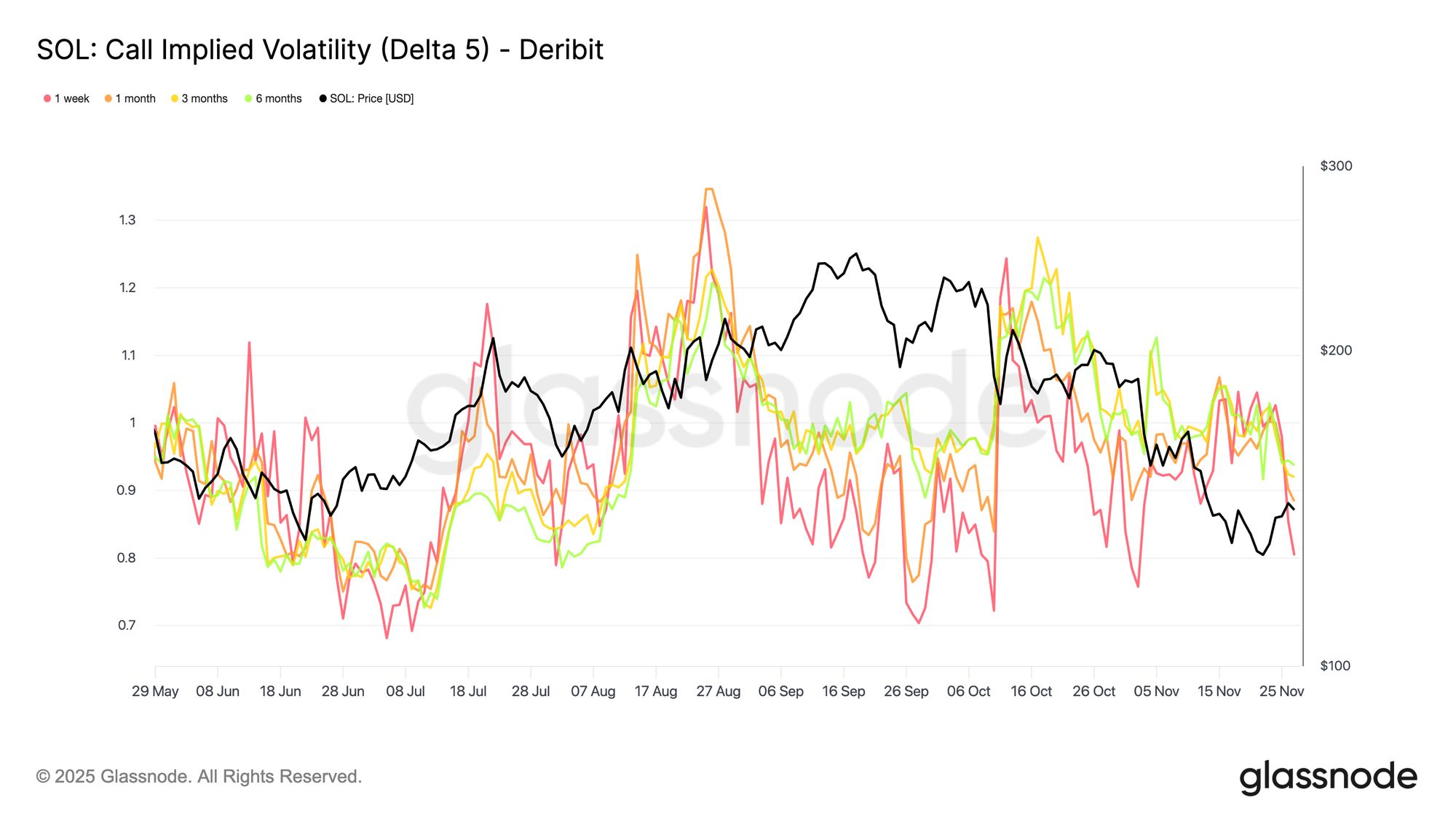

Нові інтерпольовані метрики IV

Ми перетворили сирувату, шумну поверхню волатильності на чисту, стандартизовану сітку, що дозволяє вам точно виділяти конкретні ризики:

- Дельти: 5D, 10D, 15D, 20D, 25D, 50D

- Терміни: 1 тиждень, 1 місяць, 3 місяці, 6 місяців

- Типи опціонів: Call та Put

- Активи: BTC, ETH, а тепер також SOL, BNB, XRP та PAXG

- Роздільна здатність: 10 хв, щогодини, щодня

Кожен часовий ряд представляє модельовано-інтерпольовану IV на цільовій дельті й терміні для конкретного активу, біржі та валюти котирування. Наприклад, “BTC: Put IV Delta 10 (All)” — це крива імпліцитної волатильності 10-дельта Put по термінах, очищена й інтерпольована з живої поверхні.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Навіщо потрібна інтерполяція?

Дані по опціонах у реальному світі є нерегулярними. Біржі лістять багато страйків і термінів, але ліквідність є нерівномірною й може змінюватися протягом дня. В результаті сирова поверхня волатильності містить структурні прогалини: певні дельти рідко торгуються, деякі терміни малоліквідні, а конкретні точки, які цікавлять аналітиків (наприклад, 10-дельта Put рівно на 1 місяць), часто взагалі не з’являються на ринку котирувань.

Замість того, щоб покладатися на ті контракти, які випадково торгувалися в певний момент — що може вносити шум і нестабільність — ми використовуємо сусідні котирування, щоб вивести послідовне значення для кожної цільової дельти й терміну. Процедура, у спрощеному вигляді, така:

- Визначити два котируваних опціони, що обмежують цільову дельту (один трохи нижче, один трохи вище).

- Вивести імпліцитну волатильність на цільовій дельті, використовуючи ці сусідні котирування.

- Застосувати ту ж логіку по термінах, щоб отримати стандартизовані значення IV на 1 тиждень, 1 місяць, 3 місяці та 6 місяців.

Це створює плавну, часово-узгоджену поверхню волатильності, яка уникає прогалин, фільтрує різкі стрибки й не залежить від малоліквідних чи нерегулярних страйків. Аналітики можуть звертатися до одних і тих самих точок на поверхні в кожний момент часу, незалежно від мікроструктури ринку.

Перехід від загальних індикаторів до детального аналізу

Оновлення зміщує фокус від загальних мір до структурованого, точкового набору метрик IV для аналізу того, як ринок оцінює ризик по конкретних дельтах, термінах і типах опціонів.

Виходьте за межі 25D ск’ю: Розділіть call і put ноги на 5D–50D і побачте, де саме ринок платить за захист від зниження або робить ставки на зростання. Це дозволяє точніше оцінити ринкові настрої щодо ризику, ніж ск’ю, який стискає всю цю інформацію в одне значення.

Порівнюйте ризик між активами: Ці метрики дозволяють оцінити, чи ринок закладає більший ризик обвалу в BTC чи ETH. Накладаючи їхні часові ряди Put IV з дельтою 10, ви можете безпосередньо бачити, який актив має вищу премію за ризик зниження в будь-який момент часу, не зважаючи на різницю в страйках чи ліквідності.

Виявляйте міжактивні можливості: Стандартизовані дельтові кошики також допомагають виявити зміни у відносному попиті. Наприклад, якщо SOL 25D Call IV зростає, а BTC 25D Call IV залишається стабільним, інтерпольований ряд робить цю дивергенцію легкою для виявлення й кількісної оцінки, що може сигналізувати про ротацію до активів з вищим бета або зміну ринкових очікувань щодо волатильності альткоїнів.

Слідкуйте за структурою термінів: Нормалізовані терміни (від 1 тижня до 6 місяців) дозволяють спостерігати, як ринок оцінює короткостроковий стрес порівняно з довгостроковою переоцінкою. Розширення спреду між короткостроковою IV і довгостроковою IV може вказувати на негайну невизначеність, тоді як вирівнювання або інверсія можуть відображати ширші зміни в макро- або структурних очікуваннях.

Створюйте системні стратегії: Оскільки метрики інтерпольовані, кожен часовий ряд очищений, стабільний і нормалізований до стандартних термінів. Це усуває шум, викликаний нерегулярними страйками й нерівномірною торговою активністю, роблячи дані придатними для прямої інтеграції в системні стратегії, бектести й моделі виконання без необхідності додаткової попередньої обробки.

Цей набір метрик є основою для наступної хвилі опціонної аналітики в Glassnode і більш точним способом побачити, як ринок насправді оцінює ризик.

- Для ончейн-метрик, дашбордів і сповіщень відвідайте Glassnode Studio

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Розбіжності в політиці США та Японії: Японія підвищила процентну ставку на 80%, чи змінилися потоки глобальних ринкових фондів?

Підвищення відсоткової ставки в Японії, зниження ставки Федеральної резервної системи США, завершення �скорочення балансу – куди спрямовуватимуться глобальні капітали?

Ethereum завершив масштабне оновлення у 2025 році: основна мережа стала швидшою та дешевшою

4 грудня на основній мережі Ethereum офіційно активовано друге велике оновлення року під назвою Fusaka (відповідний Epoch 411392).

Solana та Base уклали потужний міст Chainlink для переміщення ліквідності

Низхідний тренд XRP зустрічає підтримку, оскільки з’являється бичача дивергенція