Як отримати 220-кратний прибуток за допомогою маркет-мейкер-бота на Hyperliquid?

Торгівля — це не просто «прогнозування ціни». Іноді найбільш прибуткова стратегія полягає в глибокому розумінні ринкової структури та побудові системи, яка створює цінність у «куточках, які інші ігнорують».

Торгівля — це не лише «прогнозування ціни». Іноді найприбутковіша стратегія — це досконале розуміння правил ринкової структури та побудова системи, яка створює цінність у «куточках, які інші ігнорують».

Автор: The Smart Ape

Переклад: Saoirse, Foresight News

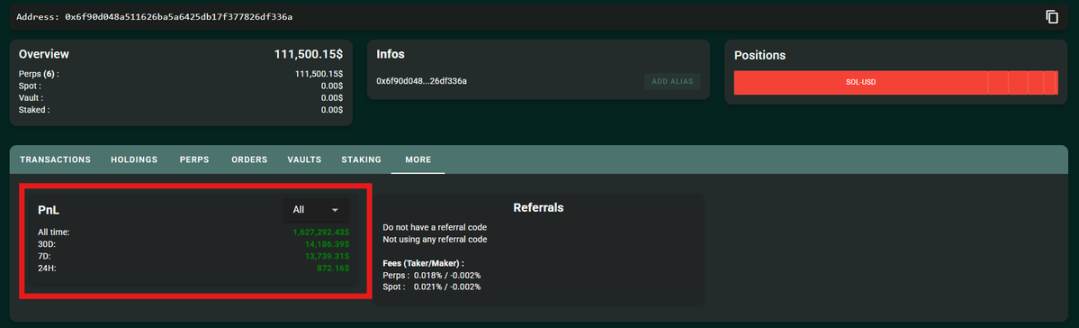

Це чудовий приклад, який яскраво ілюструє важливість «вивчення програмування» — завдяки програмуванню, всього за два тижні ви можете збільшити 6800 доларів до 1.5 мільйонів доларів на криптовалютній біржі Hyperliquid.

Нещодавно один з трейдерів Hyperliquid саме це і зробив.

Ще більш вражаюче те, що цей трейдер майже не брав на себе жодного ризику. Він не робив ставку на напрямок ринку і не слідував за хайповими активами, а покладався лише на складну маркетмейкерську стратегію — основна логіка якої базувалася на «ребейтах для маркетмейкерів», поєднаних з автоматизацією та суворим контролем ризиків.

Механізм маркетмейкінгу на Hyperliquid

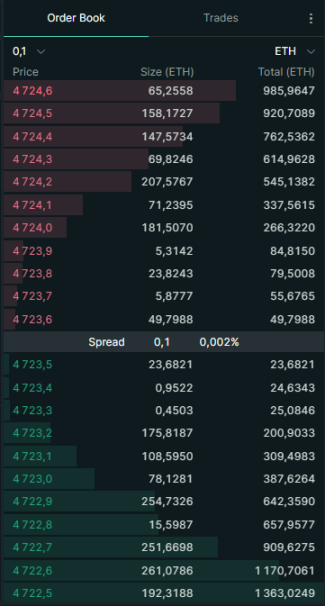

Перш ніж детально розглядати цю стратегію, потрібно зрозуміти логіку маркетмейкінгу на Hyperliquid. Hyperliquid — це біржа з ордерною книгою, де користувачі можуть розміщувати два типи ордерів:

- Buy order: тобто «ордер на купівлю» (наприклад, «я хочу купити SOL за ціною 100 доларів»)

- Sell order: тобто «ордер на продаж» (наприклад, «я хочу продати SOL за ціною 101 долар»)

Ці невиконані ордери разом формують «ордерну книгу». А трейдери, які розміщують buy або sell ордери, називаються «маркетмейкерами» (Makers).

- Основна роль маркетмейкера — «забезпечення ліквідності»: шляхом попереднього розміщення лімітних ордерів вони збільшують обсяг доступних для торгівлі ордерів на ринку.

- Їм протистоять «тейкери» (Takers): ці трейдери виконують вже існуючі ордери з ордерної книги (наприклад, купують токен за поточною найкращою ціною продажу).

Маркетмейкери мають вирішальне значення для ринку: саме завдяки їхній ліквідності спред між цінами купівлі та продажу залишається низьким; без маркетмейкерів трейдери можуть стикатися з «нереалістичним ціноутворенням» та «великими втратами від ковзання».

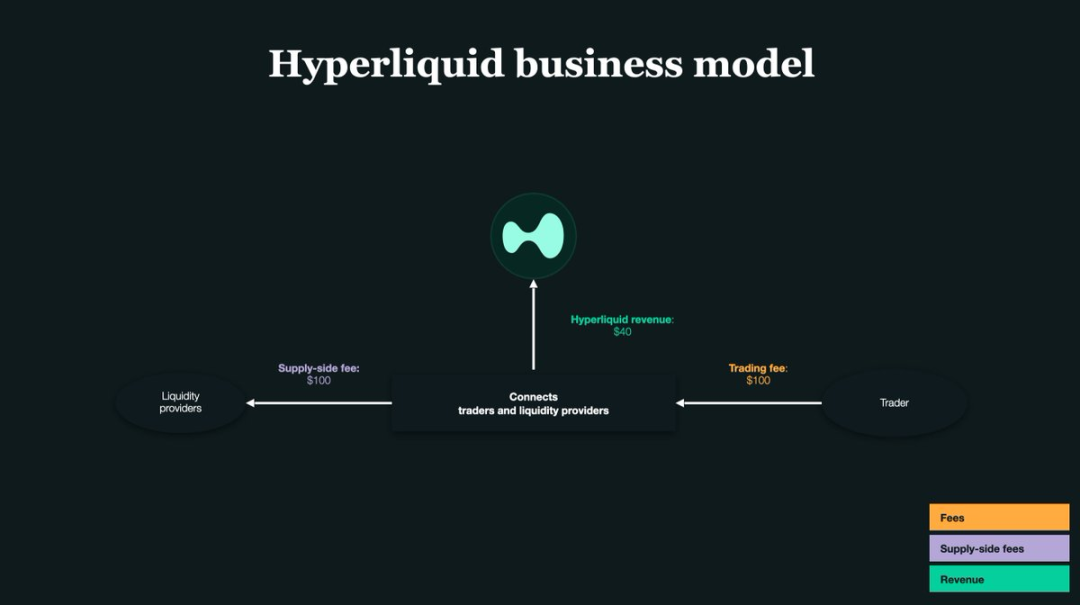

Ключовий момент: ребейт для маркетмейкерів

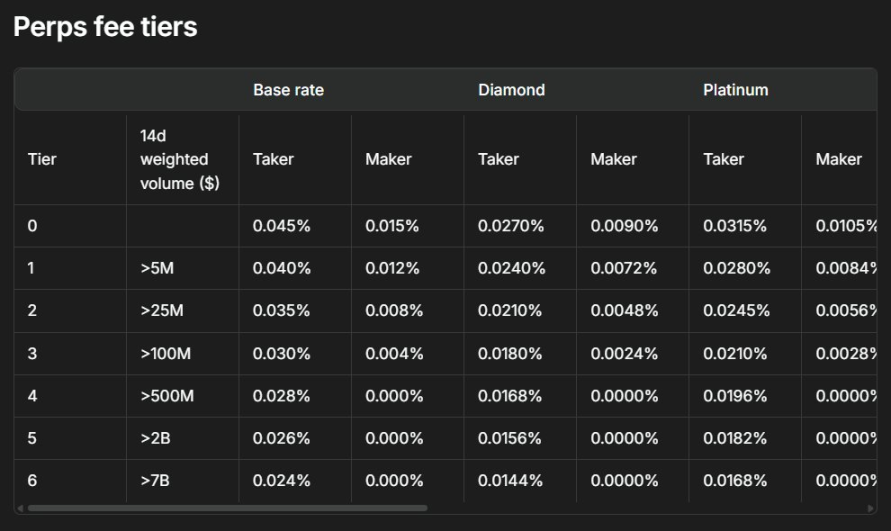

Ядро біржі — це «ліквідність» — щоб заохотити користувачів ставати маркетмейкерами та поповнювати ліквідність ринку, Hyperliquid надає маркетмейкерам «ребейт за виконання»: кожного разу, коли ордер маркетмейкера виконується, платформа повертає невелику суму як ребейт.

На Hyperliquid розмір ребейту за кожну угоду становить близько 0.0030% — тобто за кожні 1000 доларів обороту ви отримуєте 0.03 долара ребейту.

І саме цей, здавалося б, незначний ребейт дозволив трейдеру здійснити «стрибок від 6800 доларів до 1.5 мільйонів доларів». Ядро його стратегії — «одностороннє котирування»: він розміщував лімітні ордери лише з одного боку ордерної книги (або тільки buy, або тільки sell); як тільки ринкова ціна змінювалася, він миттєво скасовував попередній ордер або перемикався на інший бік.

Простіше кажучи, його логіка: надавати ліквідність лише з одного боку, щоб заробляти ребейт, а за допомогою бота в реальному часі змінювати напрямок ордерів, уникаючи ризику відкритої позиції. Врешті-решт, завдяки «автоматизованій високочастотній торгівлі» та величезному обсягу угод, навіть невеликий ребейт за одну угоду перетворюється на значний прибуток.

Основний біль традиційних маркетмейкерів

Більшість маркетмейкерів розміщують ордери одночасно з обох боків ордерної книги — buy і sell.

Наприклад: ви розміщуєте два ордери — buy на 1 SOL за 100 доларів і sell на 1 SOL за 101 долар.

Якщо обидва ордери виконуються, ви заробляєте 1 долар на різниці цін («купити дешево, продати дорого»).

Але в цій моделі є ключова проблема: ризик позиції.

- Якщо buy ордер виконується, а sell — ні: ви пасивно володієте SOL;

- Якщо sell ордер виконується, а buy — ні: ви пасивно володієте стейблкоїном (наприклад, USDT).

Якщо ринкова ціна рухається у несприятливому для вас напрямку, ці пасивно утримувані активи можуть принести значні збитки.

Саме тому трейдер Hyperliquid обрав «одностороннє котирування»: розміщуючи ордери лише з одного боку, він міг суворо контролювати позицію та уникати небажаного володіння активами. Однак така модель має ціну — вищий ризик «бути арбітражованим».

Що означає «бути арбітражованим»?

Конкретний приклад: ви розміщуєте buy ордер на SOL за 100 доларів. Раптово виходить негативна новина, і ціна SOL миттєво падає до 90 доларів.

- Ваш buy ордер на 100 доларів все ще знаходиться в ордерній книзі;

- Більш швидкий трейдер негайно продає вам SOL за 100 доларів (тобто виконує ваш ордер);

- У підсумку: ви купуєте SOL на 10% дорожче ринку, і навіть з урахуванням ребейту зазнаєте значних збитків.

Ця ситуація називається «несприятливий відбір» або, як часто кажуть, «бути арбітражованим».

Тому при використанні стратегії «одностороннього котирування» ключовими є «точність» і «швидкість» — ефективність стратегії повністю залежить від швидкості реакції та точності роботи бота.

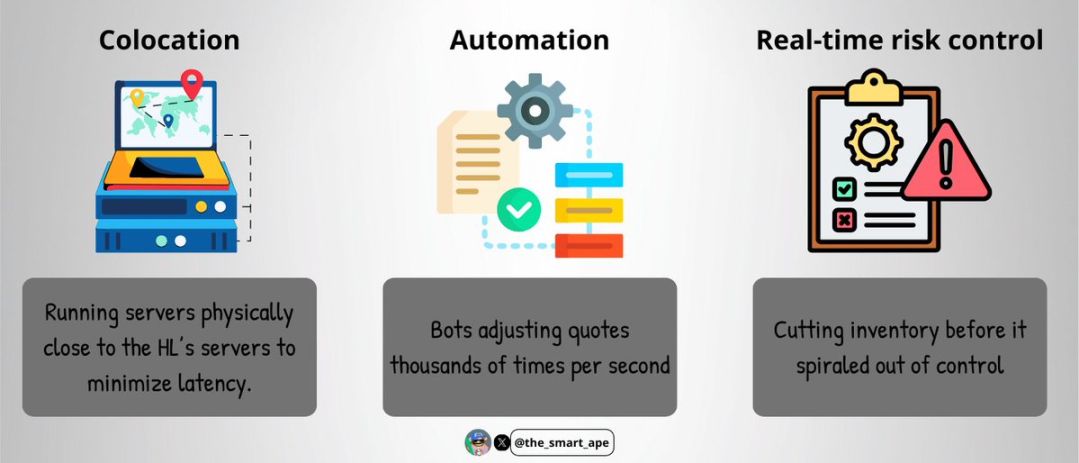

Інфраструктура для високочастотної торгівлі

Щоб уникнути «арбітражу», трейдер побудував «надшвидку систему виконання», яка включає:

- Colocation: розміщення торгового сервера фізично поруч із сервером Hyperliquid для мінімізації затримки мережі;

- Автоматизація: бот може змінювати котирування тисячі разів на секунду, забезпечуючи «реальне слідування за ціною»;

- Онлайн-контроль ризиків: автоматичне закриття позицій або коригування обсягу до того, як ризик стане неконтрольованим.

Побудова такої інфраструктури потребує значних витрат і є дуже складною з технічної точки зору — саме тому лише небагато професійних маркетмейкерів можуть впровадити такі системи.

З технічного боку, його торговий бот, ймовірно, написаний на C++ або Rust (ці мови відомі своєю «швидкістю виконання» та «низькою затримкою»); сервер розміщено поруч із «двигуном зіставлення ордерів» Hyperliquid, щоб забезпечити пріоритетне виконання його ордерів.

Бот отримує дані ордерної книги в реальному часі через WebSocket або gRPC, виконуючи операції «розміщення — скасування — перемикання напрямку» за мілісекунди — це дозволяє постійно отримувати ребейт і уникати «неактуальних» ордерів через зміну ціни.

Як зберігати «Delta-нейтральність»?

Найвражаюче те, що трейдер завжди залишався «Delta-нейтральним»: попри загальний обсяг торгів у десятки мільярдів доларів, чистий ризик позиції завжди був менше 100 тисяч доларів.

Як йому це вдалося?

- Бот у реальному часі відстежує зміну позиції в SOL;

- Встановлює сувору межу ризику (чистий ризик позиції не перевищує 100 тисяч доларів);

- Якщо ризик наближається до межі, бот негайно зупиняє торгівлю з поточного боку та перемикається на протилежний, відновлюючи баланс позиції через зворотні угоди.

Він не використовував стратегію «арбітражу між спотом і ф'ючерсами», а діяв повністю на ринку «перпетуальних контрактів» — оскільки всі угоди виконуються на одному ринку, хеджування та контроль ризиків стають простішими.

Однак така стратегія вимагає надзвичайної «дисципліни» та «точності»: навіть найменша помилка може призвести до величезних збитків.

Математична логіка стратегії

Логіка розрахунку прибутку цієї стратегії досить проста:

- За два тижні трейдер здійснив оборот у 1.4 мільярда доларів;

- Ребейт для маркетмейкера — 0.003% за угоду;

- Прибуток лише від ребейту = 1.4 мільярда × 0.003% ≈ 420 тисяч доларів.

Крім того, він застосував стратегію «реінвестування прибутку» — кожен ребейт негайно повертався в торгівлю, що завдяки «ефекту складних відсотків» збільшувало прибуток. У підсумку загальний прибуток склав 1.5 мільйона доларів.

І все це почалося лише з 6800 доларів початкового капіталу.

Чому ви не зможете просто скопіювати цю стратегію?

Ви можете подумати: «Якщо так, я просто скопіюю його торгівлю і зароблю стільки ж». Але насправді цю стратегію майже неможливо повторити, і ось чому:

- У вас немає такої «швидкості виконання»: поєднання професійного colocation та низьколатентного коду недоступне для звичайного трейдера;

- У вас немає такого «розміру капіталу»: хоча початковий капітал — лише 6800 доларів, завдяки реінвестуванню прибутку обсяг торгів у кінці вже професійний;

- У вас немає «точного коду та бота»: його бот ретельно налаштований і реагує на кожну дрібну зміну в ордерній книзі, що важко повторити звичайному розробнику;

- У вас немає «інфраструктури та моніторингу 24/7»: крипторинок працює 24/7, потрібна постійна система моніторингу для реагування на ризики.

Коротко кажучи, це «професійна високочастотна торгова система», яку не може легко повторити роздрібний трейдер.

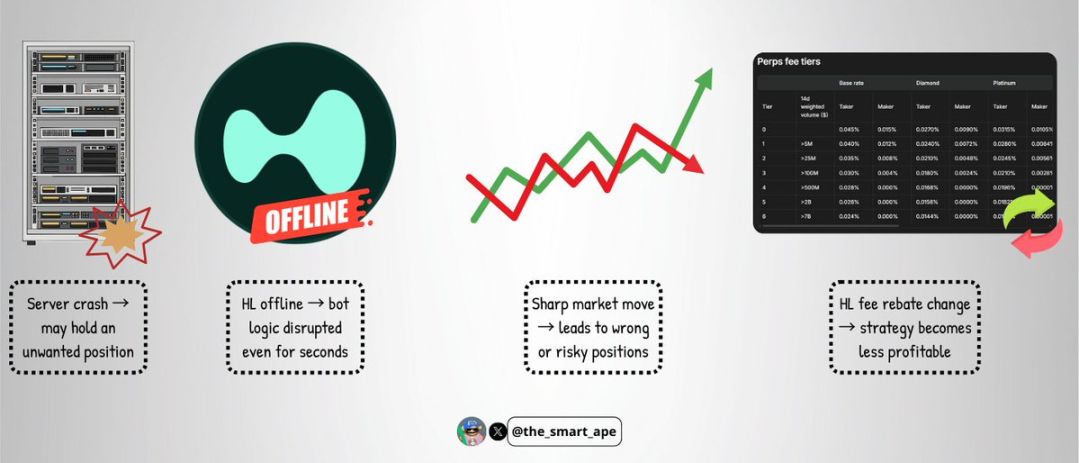

Потенційні ризики цієї стратегії

Навіть для такого складного бота залишаються суттєві ризики:

- Збій сервера: якщо сервер виходить з ладу, бот не може вчасно скасувати ордери, і трейдер пасивно отримує великі ризикові позиції;

- Збій біржі: хоча це рідко, якщо Hyperliquid зависає або виникає збій, це може за кілька секунд зруйнувати логіку торгівлі бота;

- Екстремальна волатильність ринку: різкі рухи можуть зламати баланс «одностороннього котирування», зробити стратегію неефективною і призвести до збитків;

- Зміна структури комісій: якщо Hyperliquid змінить розмір ребейту або комісій, прибутковість стратегії може різко впасти.

Ця стратегія хоч і витончена, але не є «безпрограшною».

Висновок

Збільшити 6800 доларів до 1.5 мільйонів доларів за два тижні може звучати як «щасливий випадок з Meme coin», але насправді за цим стоять глибокі технічні знання, сувора дисципліна та складний системний дизайн.

Це чудове кейс-стаді, яке демонструє, як «масово використовувати ребейт маркетмейкера», «зберігати Delta-нейтральність» і зводити «напрямковий ризик» до мінімуму.

Головний урок цього кейсу: торгівля — це не лише «прогнозування ціни». Іноді найприбутковіша стратегія — це досконале розуміння ринкової структури та побудова системи, яка створює цінність у «куточках, які інші ігнорують».

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Скарбниця Solana Sharps уклала партнерство зі стейкінгу з Bonk

Sharps Technology, DAT на базі Solana, уклала партнерство з Bonk для стейкінгу частини свого SOL у BonkSOL. BonkSOL — це ліквідний стейкінговий токен, який можна повторно використовувати в DeFi-екосистемі Solana, при цьому користувачі отримують пасивний дохід зі своїх заблокованих активів.

Keyrock придбав Turing Capital у рамках розширення діяльності в сфері управління активами та капіталом

Постачальник інфраструктури для торгівлі криптовалютою та інвестиційна компанія Keyrock запускає новий підрозділ з управління активами та капіталом. Цей підрозділ очолить Хорхе Шнура, генеральний директор і співзасновник Turing Capital, альтернативного інвестиційного фонду, який був придбаний Keyrock.

Віхa: London Stock Exchange переходить на блокчейн

Довгі позиції по Bitcoin щодня втрачають 1%, оскільки кредитне плече BTC зберігається, а ціна рухається вбік