ЄЦБ: прихований рушій боргової кризи Європи?

Fitch знизило суверенний рейтинг Франції з AA- до A+, головним чином через нестабільність уряду та труднощі зі зменшенням державного дефіциту. Ця ситуація виявляє провал французького уряду, а також масові інтервенції з боку Європейського центрального банку (ECB).

Коротко

- Fitch знизило суверенний рейтинг Франції з AA- до A+ через нестабільність уряду та труднощі зі зменшенням державного дефіциту.

- Державний борг Франції досягає 114% ВВП.

- ECB створив викривлені стимули своїми негативними ставками та програмами викупу облігацій.

Французький борг турбує ринки

Байру впав, але французький борг продовжує зростати й турбує ринки.

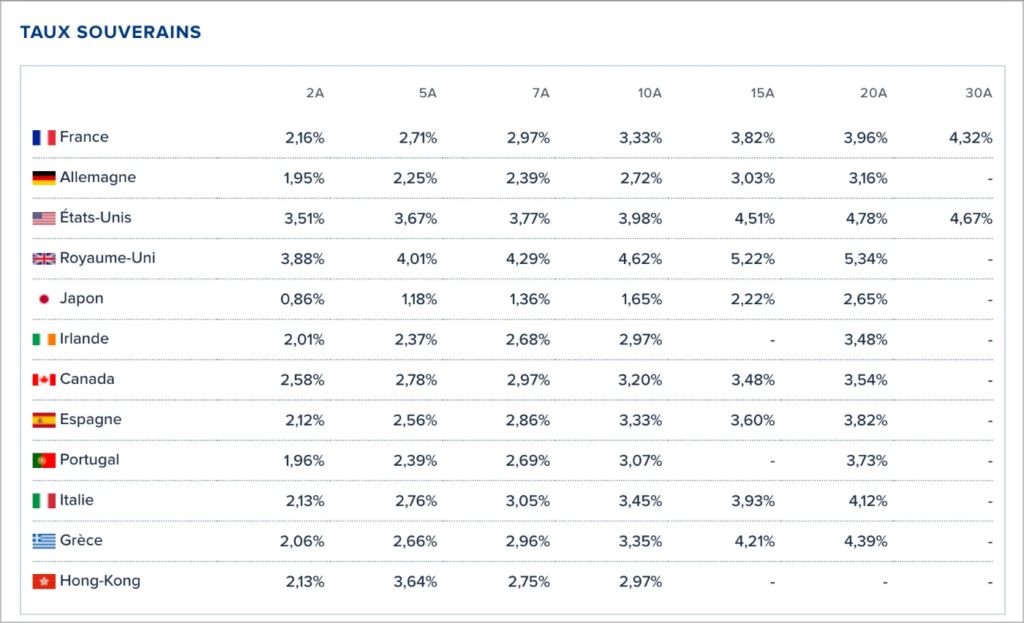

П’ятирічний ризик дефолту зріс на 20% за дванадцять місяців. Зазвичай цей ризик вимірюється через ціну CDS (Credit Default Swaps) та суверенні прибутковості.

Ще більш тривожно, дохідність французьких дворічних облігацій перевищує дохідність Іспанії та Греції.

Порівняння суверенних прибутковостей за країнами. Джерело: Boursorama

Порівняння суверенних прибутковостей за країнами. Джерело: Boursorama Ця інверсія премій за ризик ідеально ілюструє масштаб кризи. Франція, яка колись була зразком європейської фінансової стабільності, тепер платить більше за свій борг, ніж країни, які вважалися більш вразливими. Це історичний зворот!

Зрештою, непрофінансовані пенсійні зобов’язання становлять тисячі мільярдів євро і ще більше погіршують перспективи Франції.

ECB — співучасник фіскальної безвідповідальності

Європейський центральний банк несе значну відповідальність за цю тенденцію. Його ключові процентні ставки впали з понад 4% у 2008 році до негативної території на багато років. Така м’яка політика усунула всі дисциплінарні механізми щодо бюджетування.

Програми викупу облігацій, такі як PEPP (Pandemic Emergency Purchase Programme) та OMT (Monetary Operations on Securities), наситили ринки облігацій. Вони створили масовий ефект витіснення, що шкодить кредитуванню сімей і бізнесу. Одночасно вони приховали проблеми платоспроможності європейських держав.

Антифрагментаційний інструмент ECB ще більше погіршив цю ситуацію. Обіцяючи необмежені інтервенції, ECB заспокоює ринки, що підтримає суверенний борг за будь-яку ціну. Ця неявна гарантія повністю розмиває дисципліну, яку раніше накладали премії за ризик на марнотратні уряди.

Приховані збитки ECB за його програмами викупу досягають кількох сотень мільярдів євро, що ілюструє масштаб цієї прихованої монетизації боргу.

ECB прискорив зомбування Європи

Європейський Союз скоротив свої викиди без жодного економічного зростання. На відміну від Сполучених Штатів, які поєднують скорочення викидів і зростання, Європа жертвує своєю конкурентоспроможністю.

Продуктивний розрив зі Сполученими Штатами продовжує зростати. Ця різниця пояснює 72% розриву у ВВП на душу населення. Субсидуючи малопродуктивні види діяльності та фіскально караючи сектори з високою доданою вартістю, такі як технології, ЄС методично руйнує свою виробничу базу.

Європейський технологічний занепад вражає. Венчурний капітал, залучений у США, у 3,2 рази перевищує показник ЄС. Інвестиції венчурного капіталу в стартапи досягають 2,3 рази європейського рівня. Ця слабкість інновацій прирікає Європу на відставання.

Довгострокові прогнози зростання ECB впали з 2,6% до значно нижчих рівнів. Це постійне зниження відображає неефективність європейських інтервенціоністських політик.

Цифрове євро: відскок чи бажання ECB контролювати все?

Зіткнувшись із втратою конкурентоспроможності, європейська влада готує свою відповідь: цифрове євро. Офіційно воно покликане модернізувати платежі, але насправді цей інструмент є безпрецедентним засобом контролю.

Цифрове євро дозволить владі відстежувати всі транзакції в режимі реального часу. На відміну від нинішніх електронних систем, дані будуть безпосередньо доступні урядам і центральному банку. Це масове стеження, замасковане під технологічний прогрес, фундаментально загрожує індивідуальним свободам.

Програмована природа цієї цифрової валюти дозволяє владі створювати або знищувати грошову масу за потреби. Вона також дозволяє винагороджувати або карати поведінку, яку вважають відповідною чи ні політичним цілям.

Ця екстремальна монетарна централізація має на меті зберегти державну монополію на гроші перед зростаючою недовірою громадян і розвитком альтернатив, які неможливо цензурувати, таких як bitcoin. Таким чином, цифрове євро є не бажаною фінансовою інновацією, а останньою спробою зберегти нефункціональну економічну систему через технологічний примус.

ECB несе величезну відповідальність за поточну кризу французького боргу. Його м’яка політика придушила природні механізми фіскальної дисципліни та заохотила фіскальну безвідповідальність держав-членів. Європейські уряди, впевнені у дешевому фінансуванні, не мають стимулів реформувати свої бюджети. Перед обличчям зомбування Європи цифрове євро сьогодні є останньою спробою ECB зберегти контроль у цій кризі довіри. Цей технологічний стрибок не вирішить жодної структурної проблеми й ризикує назавжди підірвати довіру до євро як глобальної резервної валюти. Альтернативи, такі як bitcoin, можуть тоді стати способом зберегти заощадження від тотального державного контролю.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Кити ETH занепокоєні, оскільки ончейн та деривативні дані зменшують шанси на зростання до $4K

MegaETH поверне всі кошти з попереднього депозитного мосту, посилаючись на «недбале» виконання

Команда MegaETH оголосила, що всі кошти з кампанії попереднього депозиту будуть повернуті. Під час події попереднього депозиту у вівторок виникли перебої, кілька разів змінювалася максимальна сума депозиту, а також була некоректно налаштована мультипідписна транзакція, що спричинило несподіване дострокове відкриття депозитів.

Чиновник ЄЦБ Казакс попереджає: «Зараз говорити про зниження ставок занадто рано», ризики інфляції залишаються актуальними

Чиновник Європейського центрального банку Kazaks попередив, що наразі занадто рано обговорювати зниження відсоткових ставок, охолодивши очікування ринку.