Позитивний розвиток у справі про нецільове використання резервних активів TUSD довіреним зберігачем: інституційні питання за перемогою у захисті прав за участі Sun Yuchen

Нещодавно навколо інциденту з незаконним привласненням 500 мільйонів доларів резервних активів TrueUSD (TUSD) з боку довіреної особи, за підтримки засновника TRON Сунь Юйчена і компанії Techteryx, боротьба за права завершилася тимчасовим успіхом; Глобальна заборона та наказ про замороження, видані Судом Міжнародного фінансового центру Дубая (“DIFC Court”), стали проміжним досягненням у глобальному поверненні резервних активів TUSD.

У кінці жовтня 2025 року суд DIFC ухвалив ключове рішення, видавши глобальний наказ про замороження коштів, що стосуються приблизно 456 мільйонів доларів резервів TUSD. Ці кошти раніше були переведені довіреною особою до дубайської структури без належного розкриття, що спричинило кризу довіри.

Рішення суду DIFC означає, що незаконно привласнені резерви офіційно потрапили під правовий захист, а також стало потужним стимулом для стабільності TUSD і довіри ринку до нього.

У історії стейблкоїнів подібні транскордонні судові втручання не є рідкістю, але масштаб і складність структури TUSD зробили цей випадок ключовою подією для переосмислення ризиків “офчейн-резервів” і довірчого управління в галузі.

1. Незаконне переміщення резервів: чорна скринька злиття довірчих прогалин і транскордонного шахрайства

За задумом, TUSD як стейблкоїн, прив’язаний до долара США, повинен зберігати свої резерви у високоліквідній, доступній для викупу формі, під управлінням сторонніх довірчих установ.

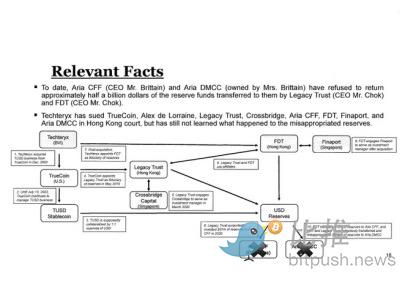

У 2020 році після придбання TUSD компанією Techteryx, згідно з принципом спадкоємності бізнесу, за домовленістю з колишнім оператором TrueCoin (TUSD), управління резервами було передано гонконгським цифровим довірчим установам First Digital Trust (FDT) та Legacy Trust, що мало б відповідати стандартній практиці “розділених рахунків і обережного зберігання”.

Однак, згідно з позовними матеріалами Вищого суду Гонконгу та відкритими даними суду Дубая, зазначені довірчі установи діяли всупереч публічним обіцянкам “прозорого зберігання” у фактичному управлінні коштами.

Схема відносин резервних коштів TUSD

Згодом, за рекомендацією FDT, Techteryx “інвестував” сотні мільйонів доларів резервів у кайманський фонд Aria Commodity Finance Fund (“ACFF”). У 2021-2023 роках, без дозволу Techteryx і шляхом підробки документів та інструкцій, FDT і Legacy Trust перевели кошти на рахунок дубайської приватної компанії Aria DMCC, власник якої має сімейні зв’язки з керуючим фондом ACFF, Matthew Brittain. Тобто, резерви врешті-решт опинилися у приватній структурі, пов’язаній з управлінцями.

Після того, як Techteryx виявив незаконне привласнення і переведення коштів, з метою захисту інтересів власників TUSD, Сунь Юйчень надав Techteryx фінансову підтримку у розмірі 500 мільйонів доларів зі своїх особистих коштів.

У рішенні суду DIFC зазначено, що відповідачі не змогли надати обґрунтоване пояснення, чому кошти були переведені до пов’язаної компанії без дозволу, а також відсутні докази реальної належності коштів, існує ризик їх подальшого переміщення. Тому замороження стало єдиним способом “зупинити втрати і розглянути справу”.

2. Відповідальність у критичний момент — новий стандарт для галузі

Щоб уникнути поширення офчейн-ризиків на власників токенів, до завершення судового процесу щодо повернення і замороження активів, Сунь Юйчень дійсно обрав підхід “спочатку забезпечити стабільну роботу, потім повністю притягнути до відповідальності і повернути кошти”. Його головна мета — не замінити відповідальність довіреної особи, а обмежити ризики на стороні довірчого управління, щоб порядок викупу TUSD не постраждав через суперечки щодо резервів.

Подібний підхід відігравав ключову роль і в історії традиційних фінансів.

Наприклад, у 2008 році JPMorgan за координації Мінфіну США терміново придбав Bear Stearns. Тоді Bear Stearns через швидке виснаження ліквідності опинився на межі банкрутства, і його дефолт міг швидко поширитися на ширшу фінансову систему. JPMorgan за дуже короткий час взяв на себе зобов’язання, стабілізувавши активи контрагентів і ринковий порядок.

Випадок TUSD має схожі риси:

структурний збій у офчейн-системі зберігання, а користувачі залишаються найбільш вразливими.

У такій ситуації втручання третьої сторони на кризовому етапі не лише захищає права користувачів на викуп, а й дає час для подальшого транскордонного притягнення до відповідальності.

Тому значення дій Сунь Юйчена полягає не лише у фінансовій підтримці, а й у встановленні для галузі стейблкоїнів логіки відповідальності, яка раніше не мала чіткої практики:

Коли у офчейн-системі зберігання виникають проблеми, стейблкоїн має насамперед захищати користувачів, а не перекладати ризики безпосередньо на ринок.

Цей принцип раніше рідко реалізовувався у криптоіндустрії, а випадок TUSD став реальним прикладом для наслідування.

3. Інституційні прогалини на передньому плані: саме довірче управління — справжня вразливість стейблкоїнів

На пресконференції 3 квітня Сунь Юйчень прямо заявив, що інцидент по суті вже торкнувся межі доброчесності фінансової системи.

Він зазначив: “Ці активи — це публічні кошти, і для захисту громадських інтересів та підтримки репутації Гонконгу як міжнародного фінансового центру я вирішив надати підтримку ліквідністю. Я був шокований масштабом шахрайства і відчуваю велику відповідальність.”

Ці заяви вивели проблему довірчого управління стейблкоїнами у мейнстрім, дозволивши регуляторам безпосередньо побачити, який вплив можуть мати інституційні прогалини офчейн-системи на реальних користувачів.

У серпні 2025 року в Гонконзі набув чинності “Stablecoin Ordinance”, і Гонконгське валютне управління почало ліцензування емітентів стейблкоїнів, включаючи “стейблкоїни, прив’язані до фіатних валют”, до регульованої сфери. Основний акцент закону — на базових принципах емітентів: стейблкоїн має бути забезпечений викупною фіатною валютою, підтримувати повний резерв і гарантувати плавний викуп.

Однак у чинній системі Гонконгу деталі виконання на стороні довірчого управління ще вдосконалюються: які вимоги до довірчих осіб, як забезпечити ізоляцію рахунків, чи дозволяється інвестування резервів, як реалізувати транскордонне управління та наскрізний аудит — усе це складніше за “регуляцію емітента” і легше призводить до розриву між законом і практикою.

Депутат Законодавчої ради Гонконгу Ву Цзецзюан також висловлював думку щодо довірчої системи. Він зазначив, що через відсутність повної регуляторної рамки для довірчого управління в Гонконзі багато Web3-компаній використовують трастові компанії як підставу для стороннього зберігання. Якщо діяти за правилами, траст може бути додатковим інструментом; але за відсутності суворого нагляду і механізмів перевірки ця прогалина може бути використана зловмисниками, що зрештою підриває довіру до фінансового центру Гонконгу.

Тому питання, як управляти резервами і забезпечити наскрізний нагляд, є ключовим завданням для Гонконгу на наступному етапі.

4. Наступний етап для індустрії стейблкоїнів

Зараз волатильність крипторинку зростає, і багато інвесторів змінюють стратегію з гонитви за високою прибутковістю на пріоритет управління ризиками та виживання. У процесі повернення коштів у стейблкоїни сама галузь також зазнає диференціації: традиційні фіат-забезпечені активи залишаються основою ліквідності, а “дохідні стейблкоїни” з реальними прибутками, ончейн-кредитуванням і ризиковим шаруванням швидко множаться.

Але незалежно від інновацій у структурі, існує незаперечний консенсус:

Прозорість, верифікованість і підзвітність — це справжній “мінімум” для стейблкоїнів.

Перемога у справі про привласнення резервів TUSD — це важлива точка для переосмислення галузевих стандартів.

Особливо сьогодні, коли швидкість транскордонного руху цифрових активів значно перевищує реакцію традиційних фінансових регуляторів. Коли кошти можуть переміщатися між юрисдикціями за лічені хвилини, прозорі, виконувані та підзвітні механізми захисту стають найважливішою, але й найдефіцитнішою “базовою інфраструктурою” для стейблкоїнів.

З глобальної перспективи провідні регулятори намагаються не відставати від цих змін:

-

США через “GENIUS Act” включили зберігання і розкриття резервів стейблкоїнів до федеральної регуляторної рамки;

-

ЄС через MiCA стандартизував випуск і зберігання “активно забезпечених стейблкоїнів”;

-

Дубайський DIFC у цій справі продемонстрував судові можливості захисту транскордонних активів.

Регуляторна логіка поширюється з традиційних фінансів на цифрові активи, змушуючи галузь прискорити самовідновлення. Все більше проектів підвищують прозорість: частіше розкривають резерви, залучають сторонній аудит, публікують адреси зберігання, використовують докази резервів на основі Merkle Tree, а також впроваджують нові моделі “офчейн-активи + ончейн-верифікація”. Галузь долає старі сліпі зони і переосмислює стандарти “довіри”.

У такому контексті справа TUSD — це не лише юридична кваліфікація злочину, а й дзеркало, що відображає інституційну порожнечу офчейн-зберігання, а також напрямок, який має прийняти галузь у майбутньому: від саморегуляції до інституціоналізації, від непрозорості до верифікації, від однієї юрисдикції до транскордонної співпраці.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Кити ETH занепокоєні, оскільки ончейн та деривативні дані зменшують шанси на зростання до $4K

MegaETH поверне всі кошти з попереднього депозитного мосту, посилаючись на «недбале» виконання

Команда MegaETH оголосила, що всі кошти з кампанії попереднього депозиту будуть повернуті. Під час події попереднього депозиту у вівторок виникли перебої, кілька разів змінювалася максимальна сума депозиту, а також була некоректно налаштована мультипідписна транзакція, що спричинило несподіване дострокове відкриття депозитів.

Чиновник ЄЦБ Казакс попереджає: «Зараз говорити про зниження ставок занадто рано», ризики інфляції залишаються актуальними

Чиновник Європейського центрального банку Kazaks попередив, що наразі занадто рано обговорювати зниження відсоткових ставок, охолодивши очікування ринку.