Том Ли: ETH переживает свой «момент 1971 года», справедливая оценка — 60 000 долларов

Источник: Medici Network

Перевод | Odaily (@OdailyChina); Переводчик | Azuma (@azuma_eth)

Оригинальное название: Последний подкаст Tom Lee: Мы становимся свидетелями "момента 1971 года" для ETH, справедливая оценка — 60 000 долларов

Комментарий редактора: Какова самая сильная движущая сила роста ETH в этом цикле? Ответ — компании с ETH-казначейством. По мере того как BitMine (BMNR) и Sharplink Gaming (SBET) продолжают наращивать свои позиции, влияние ETH постепенно переходит к ним — подробнее см. в статье "Раскрытие двух главных игроков за нынешним ростом ETH: Tom Lee VS Joseph Rubin".

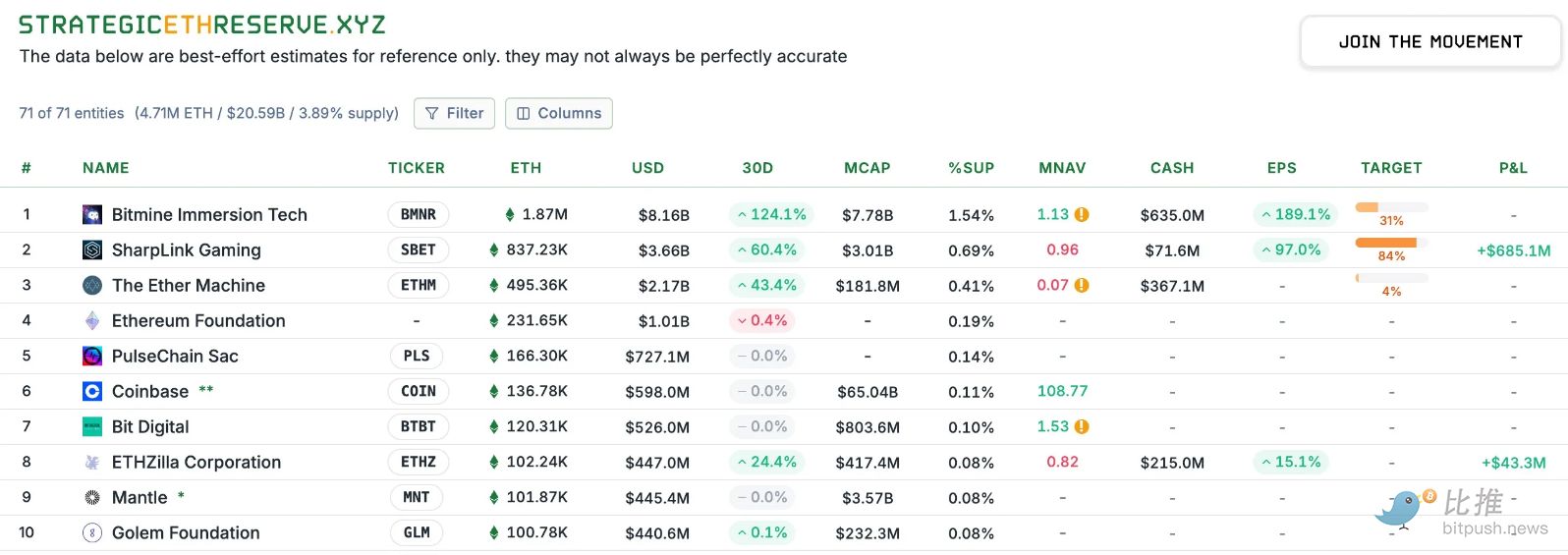

Согласно данным Strategic ETH Reserve, по состоянию на 4 сентября (GMT+8), BitMine владеет 1,87 миллионами ETH на сумму около 8,16 миллиардов долларов. Руководитель BitMine, Tom Lee, уже стал самым влиятельным китом в экосистеме Ethereum.

Вечером 3 сентября Tom Lee принял участие в подкасте Level Up от Medici Network. В беседе он рассказал о позиции ETH в мировой финансовой системе, истории становления BitMine как лидера среди ETH-казначейств, а также о макроэкономической ситуации вокруг цифровых активов. Tom Lee поделился своим мнением о долгосрочном потенциале криптовалют, видении децентрализации и планах BitMine по дальнейшему увеличению резервов.

Ниже приводится оригинальный текст интервью, переведённый Odaily — для удобства чтения некоторые части были сокращены.

-

Ведущий: Можете вкратце рассказать свою историю? Как вы пришли на рынок криптовалют? (Ведущий, представляя Tom Lee, назвал его не только по должности, но и "самым стильным мужчиной с Уолл-стрит".)

Tom Lee: Если коротко, то после окончания университета (Wharton School) вся моя карьера была связана с одним делом — исследованием рынков. Я начал работать в Kidder, Peabody & Company, занимался анализом технологического сектора, особенно беспроводных коммуникаций, это было с 1993 по 2007 год.

Этот опыт многому меня научил. Тогда беспроводная связь только начинала развиваться — в мире было всего 37 миллионов мобильных телефонов, а сегодня их почти 8 миллиардов, рост был экспоненциальным. Но меня удивило, что многие клиенты тогда скептически относились к беспроводным технологиям — по их мнению, основным бизнесом телекомов были междугородние и местные звонки, а мобильные телефоны казались просто "усовершенствованной радиотелефонией", которая в будущем может стать бесплатной.

Тогда я понял: управляющие фондами в возрасте 40–50 лет часто не способны по-настоящему понять технологические революции, потому что они — бенефициары существующего порядка. Затем я стал главным стратегом в JPMorgan и работал там до 2014 года. После этого я основал Fundstrat — наша цель была создать первую на Уолл-стрит компанию, которая "демократизирует институциональные исследования", то есть сделать исследования, ранее доступные только хедж-фондам и крупным управляющим активами, открытыми для широкой публики. Мы хотели предоставить услуги, которыми пользовались хедж-фонды и крупные институты, всем желающим.

Примерно в 2017 году я обратил внимание на новости о том, что bitcoin превысил 1000 долларов. Это напомнило мне, как мы в команде по валютам JPMorgan обсуждали bitcoin, когда он стоил меньше 100 долларов, и основной вопрос был: может ли такая цифровая валюта быть признана как форма денег.

Однако в JPMorgan отношение было крайне негативным, bitcoin считали инструментом для наркоторговцев и контрабандистов. Но за 20 лет моей карьеры я ни разу не видел, чтобы актив вырос с менее чем 100 долларов до 1000 долларов, а капитализация превысила 1 миллиард долларов. Это нельзя было игнорировать, я должен был это изучить.

Мы начали исследование. Хотя я тогда не до конца понимал, почему "блокчейн на proof-of-work" может быть средством сбережения, я заметил, что динамику роста bitcoin с 2010 по 2017 год на 90% можно объяснить двумя переменными: количеством кошельков и их активностью.

На основе этих двух переменных мы даже смогли построить модель и спрогнозировать возможную динамику bitcoin. Так началось моё "путешествие" в криптоиндустрии. Когда bitcoin стоил меньше 1000 долларов, мы выпустили первый whitepaper. Мы предположили: если кто-то будет рассматривать bitcoin как замену золоту и он займёт хотя бы 5% рынка золота, то справедливая цена bitcoin будет 25 000 долларов. Это был наш прогноз на 2022 год, и действительно, в 2022 году bitcoin стоил примерно 25 000 долларов.

-

Ведущий: Вы только что говорили о BTC, но вы также делаете интересные вещи с ETH. Можем ли мы обсудить макроэкономические возможности ETH?

Tom Lee: Долгое время, примерно с 2017 по 2025 год, наша основная позиция в криптоиндустрии была такова: bitcoin занимает очень чёткое место в портфелях многих инвесторов, потому что он доказал свою масштабируемость и стабильность, а главное — служит средством сбережения.

Когда мы задумывались, как инвесторам распределять активы в крипто, кроме bitcoin, на рынке было много проектов — например, Solana, Sui и другие, о которых вы часто пишете. Но с этого года мы вновь серьёзно пересмотрели отношение к Ethereum.

Причина в том, что, на мой взгляд, в этом году регуляторная среда в США стала более благоприятной, и это заставило Уолл-стрит серьёзнее относиться к криптовалютам и блокчейну. Конечно, настоящим "killer app" или моментом ChatGPT стали стейблкоины и IPO Circle, а затем законопроект "Genius" и инициатива SEC Project Crypto.

Я считаю, что здесь много позитивных факторов для ETH, но главное — когда мы смотрим на проекты по токенизации активов на Уолл-стрит, будь то доллар или другие активы, подавляющее большинство реализуются на Ethereum.

Более того, важно взглянуть шире: то, что происходит на Уолл-стрит в 2025 году, очень похоже на исторический момент 1971 года. В 1971 году доллар США отвязался от золота, отказавшись от золотого стандарта. Тогда золото действительно выиграло, многие его покупали, но суть была не в этом — началась финансовая инновация на Уолл-стрит. Доллар стал фиатной валютой, без поддержки золотом, и пришлось создавать новые "рельсы" для его обращения и платежей. Настоящим победителем стала Уолл-стрит.

В 2025 году инновации, принесённые блокчейном, решают множество проблем, и Уолл-стрит переходит на крипто-"рельсы" — я считаю, что это "момент 1971 года" для ETH. Это создаст огромные возможности, переведёт множество активов и сделок на блокчейн. Ethereum не будет единственным победителем, но станет одним из главных.

С точки зрения институционального принятия, я слышу много обсуждений. BTC уже очень институционализирован. Когда я встречаюсь с инвесторами, они знают, как строить модели, как оценивать будущую стоимость BTC. Поэтому BTC уже включён во многие портфели. В то же время, доля ETH у институционалов пока мала, он больше похож на BTC 2017 года.

Я считаю, что сегодня ETH ещё не воспринимается как "институциональный актив", поэтому сейчас очень ранняя стадия, и именно поэтому у ETH больше возможностей.

-

Ведущий: Я знаю, что вы устанавливали целевую цену для Ethereum — около 60 000 долларов. Как вы пришли к такому прогнозу?

Tom Lee: Да, верно. Но хочу уточнить: (60 000 долларов) — это не краткосрочная цель. Так что не ругайте меня 31 декабря, если цена не вырастет так сильно — это не прогноз на следующую неделю.

На самом деле я ссылался на наш анализ ETH, который подготовили Mosaics и другие исследователи. Их идея — рассматривать нынешний момент как переломный, аналогичный 1971 году. Они оценивали стоимость Ethereum с двух сторон: как платёжной инфраструктуры и как доли рынка платежей, которую может занять Ethereum. Я считаю, что эти два подхода можно объединить.

Их расчёты таковы: если посмотреть на рынок, который обслуживает банковская система, и предположить, что половина его перейдёт на блокчейн, Ethereum сможет захватить около 3,88 триллиона долларов стоимости; затем, если взглянуть на Swift и Visa, которые ежегодно обрабатывают примерно 450 миллиардов долларов платежей, и предположить, что за каждую транзакцию взимается Gas Fee, пересчитать это в доход сети и применить консервативный мультипликатор P/E 30, получится оценка около 3 триллионов долларов. Сложив эти две части, справедливая стоимость Ethereum — около 60 000 долларов, то есть примерно в 18 раз выше текущей.

-

Ведущий: Недавний рост ETH во многом связан с продолжающимися покупками со стороны компаний с цифровыми активами в казначействе. Как председатель BitMine, как вы считаете, как инвесторам выбирать между ETF, спотом и акциями казначейских компаний?

Tom Lee: Во-первых, если кто-то хочет получить доступ к ETH через ETF — это нормально, потому что это позволяет инвестировать в ETH напрямую без большого спрэда, как и BTC ETF, который даёт прямой доступ к BTC.

Но если посмотреть на казначейские компании BTC, MicroStrategy по объёму больше, чем крупнейший BTC ETF. То есть больше инвесторов предпочитают держать BTC через MicroStrategy, чем через ETF. Причина проста: казначейские компании не просто дают статичную позицию в ETH, они фактически увеличивают количество ETH на акцию. Пример MicroStrategy: когда они в августе 2020 года перешли на BTC-стратегию, их акция стоила около 13 долларов, сейчас — 400 долларов, рост за пять лет — примерно в 30 раз, тогда как сам BTC вырос с 11 000 до 120 000 долларов, то есть примерно в 11 раз. Это говорит о том, что MicroStrategy успешно увеличила количество BTC на акцию, а BTC ETF за это время просто сохранил позицию.

Иными словами, за пять лет ETF мог бы принести 11-кратную прибыль, а MicroStrategy благодаря казначейской стратегии — больше. Они используют ликвидность и волатильность акций, чтобы постоянно увеличивать количество BTC на акцию. Стратегия Michael Saylor такова: с 1–2 долларов BTC на акцию в начале до 227 долларов сегодня — это огромный рост.

-

Ведущий: Вы упомянули, что интерес традиционных инвесторов к Ethereum растёт. Мне любопытно, как за последние месяцы изменилось отношение не-крипто-институциональных клиентов к казначейским компаниям?

Tom Lee: Честно говоря, большинство людей смотрят на крипто-казначейства с недоверием. Многие инвесторы MicroStrategy хорошо заработали, но даже так их держателей не так много, как вы думаете, потому что многие институты вообще не верят в криптовалюты. Например, недавний опрос Bank of America показал, что 75% институциональных инвесторов не имеют никакой экспозиции к крипто. То есть три четверти вообще не касались криптоактивов. Поэтому, когда они видят казначейские компании, их первая реакция: "Зачем это, если можно просто купить токен?"

Поэтому мы много времени на встречах тратим на обучение. На примере BitMine разница в том, что казначейские компании могут увеличить количество ETH на акцию. Например, когда мы 8 июля перешли на ETH-казначейство, на акцию приходилось всего 4 доллара ETH, а к 27 июля — уже 23 доллара, почти 6-кратный рост за месяц. Это огромная разница, показывающая "эффект ускорения ETH на акцию" благодаря казначейской стратегии.

-

Ведущий: На рынке много ETH-казначейских компаний, но очевидно, что BitMine действует быстрее всех. Как вам это удаётся?

Tom Lee: Я считаю, что MicroStrategy задала отличный шаблон. Первая BTC-казначейская компания была Overstock, но она не убедила инвесторов, и цена акций не выросла. Saylor был первым, кто сделал это масштабно и системно, это нас вдохновило. Поэтому стратегия BitMine — максимально чёткий и простой путь, только обыкновенные акции, без сложных производных структур, чтобы инвесторы сразу понимали суть. В будущем, возможно, мы добавим стратегии, использующие волатильность или размер рынка, но первый шаг — убедительная и понятная стратегия для акционеров.

Почему это важно? Потому что инвесторы должны верить, что они покупают не просто ETH, а долгосрочную макроэкономическую возможность. Например, Palantir получает премиальную оценку не только из-за продукта, но и потому, что акционеры считают, что владеют "чем-то значимым". Наша задача — донести до инвесторов, что Ethereum — один из крупнейших макроэкономических трендов на 10–15 лет вперёд.

-

Ведущий: О премии казначейских компаний — Michael Saylor говорил, что будет активнее использовать ATM (выпуск новых акций на открытом рынке) при премии 2,5–4 раза. Среди всех казначейских компаний вы, кажется, наиболее агрессивно увеличиваете чистую стоимость активов (NAV) через ATM, даже при низкой премии, что позволяет вам добиваться устойчивого роста NAV. Как вы определяете подходящий коэффициент премии? Saylor, например, считает, что меньше 4 раз — не стоит активно действовать. А вы как думаете?

Tom Lee: Думаю, здесь есть интересная математическая задача.

Теоретически каждый финансовый инструмент требует баланса — это может быть немного технически для слушателей — обыкновенные акции — отличный инструмент финансирования, потому что дают всем равные шансы на рост и не создают конфликтов интересов — все акционеры, старые и новые, делают ставку на успех компании.

Но если вы финансируетесь через конвертируемые облигации, ситуация меняется: покупатели смотрят не только на цену акций, но и на волатильность, могут хеджировать волатильность. Привилегированные акции и долг — это по сути обязательства, хотя ETH-казначейские компании могут платить по долгам доходом от стейкинга, но это всё равно долг. Владельцы долга не заботятся об успехе компании, им важны только выплаты по процентам.

Если при изменении структуры капитала появляются конфликтующие стимулы, это может навредить компании — избыток конвертируемых облигаций подавляет волатильность, а волатильность — основа ликвидности акций, что мешает "flywheel-эффекту".

Поэтому сложно точно рассчитать диапазон для поэтапных действий. Нужно помнить — в следующую крипто-зиму (она неизбежна) победят компании с самой простой структурой баланса. Тогда не придётся привлекать финансирование с дисконтом для покрытия обязательств, не будет естественных коротких позиций из-за производных — при падении цены акций требования по обеспечению вызывают ещё большее давление на продажу, возникает "спираль смерти". Поэтому BitMine сохраняет простую структуру.

Если премия казначейской компании над NAV всего 10%, сложно оправдать выпуск акций через ATM — по математике, при премии 1,1 раза нужно продать 100% акций (удвоить капитал), чтобы увеличить ETH на акцию, а при премии 4 раза — достаточно продать 25% акций для удвоения ETH на акцию. Думаю, Saylor исходит из этого, но мой подход другой — я считаю, что стратегическое мышление важнее.

-

Ведущий: Вы упомянули неизбежность нисходящих циклов. Мы уже пережили несколько крипто-зим. Как это повлияет на казначейские компании?

Tom Lee: Трудно сказать, но, пожалуй, лучшая аналогия — нефтесервисная отрасль. Крипто-казначейские компании проще всего сравнить с нефтяными компаниями: инвесторы могут покупать нефть, нефтяные контракты (даже с физической поставкой), но многие покупают акции нефтяных компаний, например, ExxonMobil или Chevron, которые всегда торгуются с премией к доказанным запасам, потому что эти компании активно добывают новую нефть.

Когда рынки капитала становятся неблагоприятными, компании со сложной структурой капитала рушатся. В крипто-зиму различия в оценках будут ещё больше, а компании с самым чистым балансом смогут скупать активы, иногда даже с дисконтом к NAV.

-

Ведущий: То есть вы считаете, что между казначейскими компаниями возможны слияния/поглощения?

Tom Lee: Да, команда Bankless высказывала интересную мысль. Они говорили, что в BTC-казначейском секторе MicroStrategy явно лидирует, а в ETH-казначейском пока нет абсолютного лидера. Сейчас все ещё могут привлекать финансирование, поэтому пока интеграция не обязательна.

Если интеграция и случится, думаю, это вероятнее в секторе BTC-казначейств, потому что bitcoin уже сильно вырос (хотя я всё ещё считаю, что он может достичь 1 миллиона долларов), а Ethereum только начинает реализовывать свою стоимость. Так что описанная вами ситуация, скорее, произойдёт с bitcoin.

-

Ведущий: Вы упомянули важность чистого баланса. В крипто-зиму, если акции компании торгуются с дисконтом, будете ли вы рассматривать обратный выкуп? За счёт выпуска долга или за счёт дополнительного кэша помимо ETH-позиций?

Tom Lee: Хороший вопрос, но мы можем рассуждать только теоретически. Прежде всего, я не считаю, что крипто-зима наступит в ближайшее время. Мы по-прежнему оптимистично смотрим на рынок, так что не ожидаю зимы в ближайшем будущем. Конечно, когда-нибудь она наступит, и тогда у BitMine будет несколько источников денежного потока:

Первый — от нашего традиционного основного бизнеса;

Второй — от стейкинга, ведь доходы от стейкинга можно при необходимости конвертировать в фиат и использовать для обратного выкупа, теоретически можно достичь 3% объёма buyback, что уже немало;

Третий — рассмотреть возможность поддержки buyback через рынки капитала.

В такой момент компания с самым чистым балансом сможет многое. Например, заложить ETH для займа, рыночные ставки известны, так что вариантов много, но на практике у каждой компании будет свой подход. Если баланс сложный, при дисконте выжить почти невозможно.

-

Ведущий: Чтобы поддерживать цену BitMine выше NAV, вы рассматриваете слияния и поглощения? Ведь это увеличивает стоимость ETH на акцию. При каком уровне дисконта слияния имеют смысл?

Tom Lee: Думаю, у каждой компании свой алгоритм. Если компания не может торговаться выше NAV даже при огромном потенциале роста ETH, значит, она просто следует за бета-экспозицией ETH. А те, кто получает премию, должны делать альфа-ставки. Иначе говоря, можно купить больше ETH для бета-экспозиции, но чтобы превзойти её, нужна альфа-стратегия.

Причины дисконта у каждой компании могут быть разными: низкая ликвидность, высокий долг, сложный бизнес и т.д. Всё это влияет на справедливую премию или дисконт.

-

Ведущий: Сменим тему — это не связано напрямую с BitMine, но как вы думаете, попадёт ли MicroStrategy в S&P 500 в сентябре?

Tom Lee: Работа комитета S&P 500 засекречена, но они справляются отлично. Если посмотреть на историю, каждые 10 лет более 20% доходности индекса приходится на компании, которые 10 лет назад не входили в индекс. То есть они (S&P 500) на самом деле активно отбирают акции, а не просто следуют правилам.

Фактически их результаты лучше, чем у Wilshire 5000 (весь рынок), и лучше, чем у Russell 1000 (взвешенный по капитализации). Это говорит о том, что они выбирают не только крупнейшие компании, но и делают тематические ставки. AI — точно в приоритете, Crypto тоже важно, и они стараются уменьшить долю чувствительных к сырьевым товарам компаний.

-

Ведущий: Кстати об индексах, BitMine быстро растёт, есть ли шанс попасть в какие-то индексы?

Tom Lee: В серию S&P пока невозможно, потому что требуется положительная чистая прибыль, а это станет возможно только после запуска нативного стейкинга. Индексы Russell — количественные, учитывают только объём торгов и свободную рыночную капитализацию. Порог для Russell 1000 — примерно 5 миллиардов долларов, ребалансировка — каждый июнь. С 2026 года — раз в полгода. По этим критериям BitMine уже давно превышает порог.

-

Ведущий: Думаю, на этом можно завершить нашу беседу. Это был отличный разговор. Есть ли у вас итоговые мысли или ключевые моменты для слушателей?

Tom Lee: Я бы хотел подытожить: мы действительно становимся свидетелями исторического момента в финансовой индустрии. Блокчейн решает множество проблем, делает финансы демократичнее, разрушает прежнюю структуру "привратников". Даже в вопросах всеобщего базового дохода блокчейн и криптовалюты могут предложить решения. Поэтому я считаю, что нам нужно быть оптимистами не только в отношении краткосрочных цен bitcoin и Ethereum, но и видеть их глубокое позитивное влияние на общество.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Украдено электроэнергии на сумму более 1.1 миллиардов долларов — малайзийские майнеры bitcoin подверглись жесткому расследованию

В Малайзии борьба с незаконными группами по добыче bitcoin превратилась в игру «кошки-мышки».

Глобальный обзор криптопрогнозов на 2025 год: 10 организаций — кто ошибся, а кто оказался прав?

Мы можем рассматривать эти прогнозы как индикаторы настроений отрасли, но если использовать их как руководство для инвестиций, результат может быть плачевным.

SEC вводит инновационную политику освобождения: изменилось ли регулирование криптовалют в США?

Двери для исследований только что открылись.