Dongwu Securities: Ралли вычислительных мощностей еще не завершилось, рекомендуется активно инвестировать в направления AI+ и инновационных лекарств

Dongwu Securities опубликовала аналитический отчет, в котором говорится, что с июня по август основная рыночная линия вращается вокруг искусственного интеллекта. В настоящее время динамика в основном сосредоточена на аппаратном обеспечении инфраструктуры верхнего уровня, среди которых наибольшую определенность в росте показывают зарубежные цепочки оптических модулей, PCB и т.д., которые начали расти первыми в июне, а в середине августа отечественные вычислительные мощности во главе с Cambricon начали догонять. При условии, что на рынке достаточно ликвидности и в отраслевой логике нет явных изъянов, мы не считаем, что ралли вычислительных мощностей подходит к концу. Однако для держателей средств вне рынка высокая доходность аппаратного обеспечения верхнего уровня вызывает беспокойство, а объективно нарастающая прибыльность создает определенное давление на фиксацию прибыли, при этом субъективно продолжающийся рост вызывает тревогу у инвесторов с низкой склонностью к риску.

В текущем AI-ралли основной причиной отставания прикладных решений нижнего уровня является недостаточная краткосрочная определенность — не появилось ни прорывных продуктов с массовым эффектом, ни отлаженных бизнес-моделей, что на уровне публичных компаний выражается в недостаточной видимости результатов, и потому этот сегмент не стал приоритетом для капитала. Однако с точки зрения развития технологической волны, в конечном итоге AI-энергия будет реализована через прикладной уровень, то есть взрывной рост приложений имеет среднесрочную определенность и обладает более широким потенциалом, чем аппаратное обеспечение верхнего уровня, что уже было подтверждено в волне "Интернет+" десять лет назад и соответствующем рыночном ралли. Это также означает, что ралли AI-приложений — лишь вопрос времени.

В условиях текущей высокой ликвидности на рынке и концентрации основной линии на технологиях с ядром в AI, если на аппаратном уровне верхнего уровня произойдет ослабление позиций (например, ключевые активы скорректируются примерно на 20%), то достаточно будет появления некоторых событий, способных привлечь внимание рынка (например, проблемы безопасности H20 и использование FP8 в модели DS, что сделает отечественное вычислительное ралли явным), чтобы внутренние низкоуровневые ветви AI проявили высокую эластичность. Однако в этот момент присоединение к правой стороне приведет к потере части коэффициента выигрыша, и инвесторы окажутся перед той же дилеммой "гнаться ли за ростом вычислительных мощностей". Поэтому рекомендуется, исходя из среднесрочной определенности отраслевой логики, рассматривать такие направления прикладного уровня, как AI+инновационные лекарства, AI+военная промышленность, AIGC, edge AI, гуманоидные роботы и интеллектуальное вождение как "колл-опционы" и активно размещаться на левой стороне.

Основные взгляды Dongwu Securities следующие:

Конечная цель технологической волны — дать энергию всему, что уже было подтверждено в эпоху "Интернет+", и с точки зрения развития отраслевых трендов подъем AI-приложений неизбежен, а вторая половина AI-ралли развернется вокруг прикладного уровня.

В качестве примера можно привести волну "Интернет+" десятилетней давности: по мере совершенствования инфраструктуры верхнего уровня и повышения проникновения аппаратных средств взаимодействия, взрывной рост прикладного уровня в конечном итоге был неизбежен, однако когда и в какой форме это произойдет, требует последующего наблюдения. Кроме того, с точки зрения времени и пространства, динамика прикладного уровня более устойчива, чем у аппаратного обеспечения верхнего уровня.

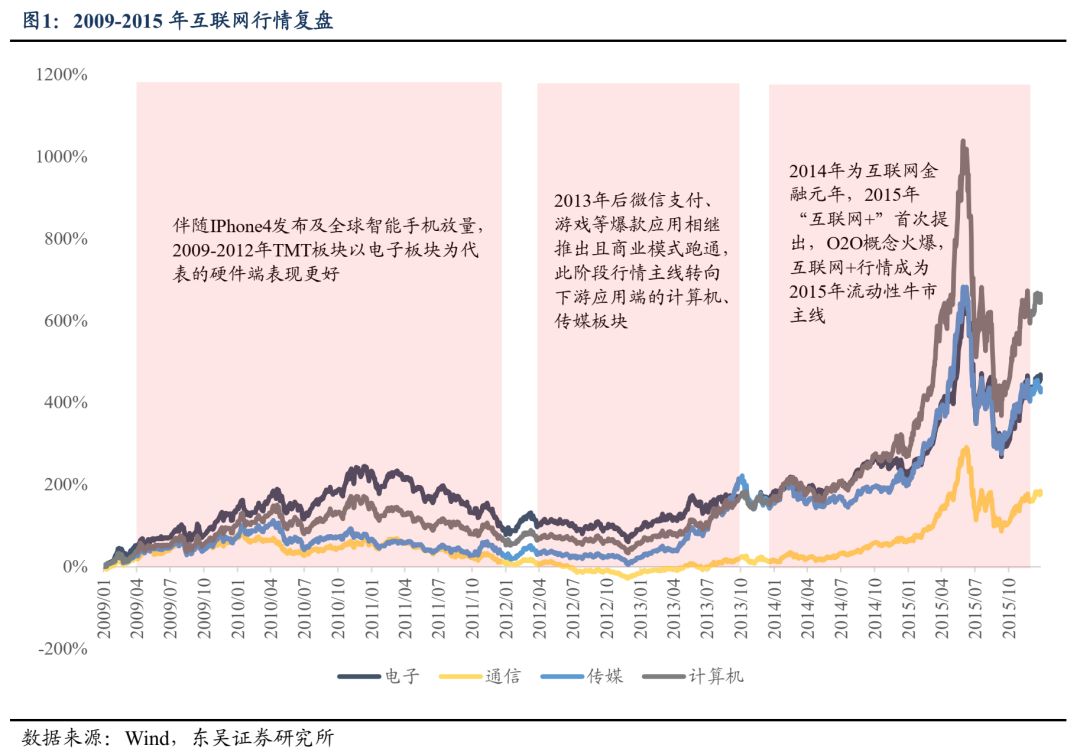

Во временном аспекте, основная линия аппаратного обеспечения верхнего уровня — это ралли потребительской электроники вокруг цепочки поставок Apple с июня 2009 по декабрь 2010 года, продолжавшееся около 1,5 лет. В дальнейшем серверное направление в 2013–2015 годах хоть и следовало за приложениями, но в основном было точечным. Ралли прикладного уровня началось в январе 2013 года и достигло пика только в июне 2015 года, продолжавшись два с половиной года. В пространственном аспекте, за весь период мобильного интернет-ралли с 5 января 2009 по 12 июня 2015 года, в секторе TMT компьютерные и медиа-сегменты показали большую эластичность, с совокупным ростом на 1039% и 710% соответственно, что выше, чем у аппаратного обеспечения (электроника — 697%, телекоммуникации — 300%).

Конкретно:

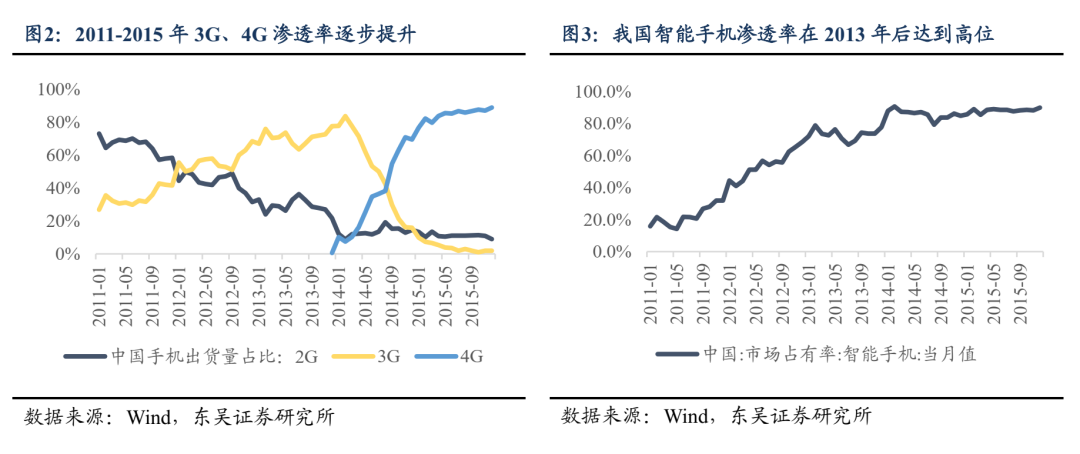

2009–2012 годы — зарождение мобильного интернета, рост проникновения 3G, запуск IPhone4 стимулирует массовое производство смартфонов, лидирующее направление — аппаратное обеспечение, представленное электроникой, логика торговли — рост. Кроме того, на прикладном уровне появляются такие хиты, как Sina Weibo, но бизнес-модель не отлажена, интернет-приложения пока остаются темой для инвестиций.

С 2013 года, по мере ускорения снижения тарифов на 4G и достижения высокой степени проникновения смартфонов, ралли мобильного интернета распространяется на нижний уровень. В 2013 году WeChat запускает функцию оплаты, модель "бесплатная игра + внутриигровые покупки", созданная "Я — MT", решает проблему монетизации мобильных игр, число пользователей мобильных платежей и игр резко возрастает, что способствует переключению динамики с аппаратного обеспечения на прикладной уровень, представленный медиа и компьютерами. В марте 2015 года в правительственном отчете впервые упоминается концепция "Интернет+", а в июле того же года Госсовет публикует "Руководящие указания по активному продвижению действий 'Интернет+'", что способствует расширению прикладных сценариев. Концепция "Интернет+" продолжает проникать в сферу услуг и среднее производство, значительно расширяя ширину ралли, а в сочетании с бычьим рынком ликвидности 2015 года становится абсолютной основной линией рынка. Кроме того, серверы на стороне приложений постепенно опережают смартфоны и становятся ведущей линией роста аппаратного обеспечения.

Если рассматривать только программные приложения, ралли можно условно разделить на два этапа: 2013–2015 годы — "повсеместный рост на фоне нарратива 'Интернет+'", и 2016–2017 годы — "лидерское ралли победителей". В 2013–2015 годах, на фоне проникновения "Интернет+" во все отрасли, появляются новые бизнес-модели и приложения с большим потенциалом, в это время вертикальные рынки еще находятся на стадии захвата доли, проблемы структуры пока не проявляются, а на фоне избыточной ликвидности происходит системный рост оценок, что приводит к росту всех программных приложений.

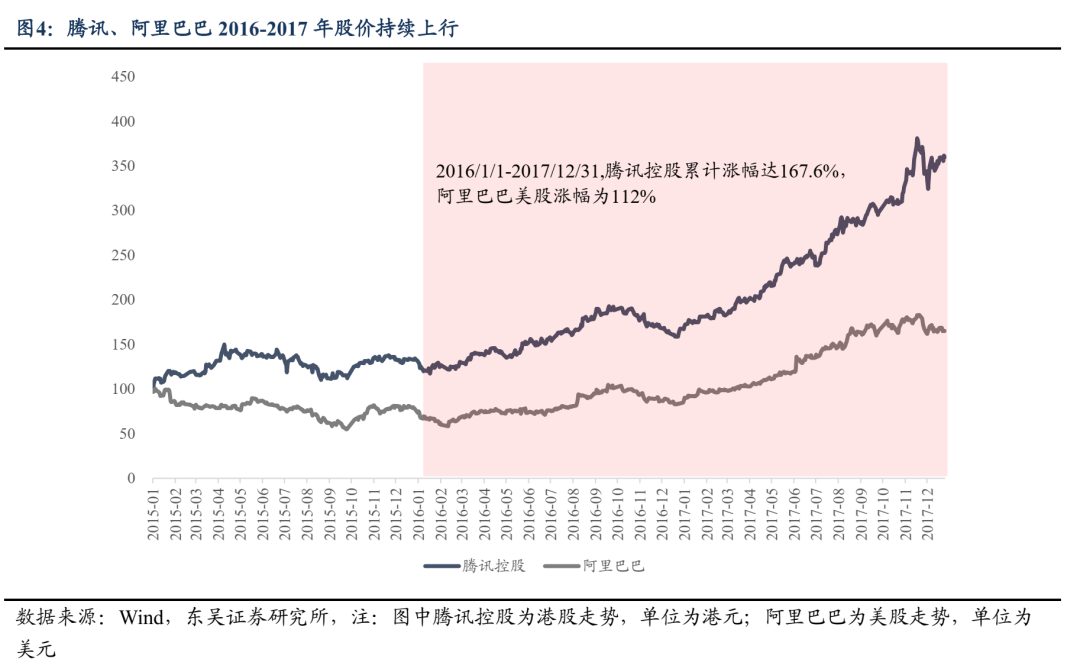

В 2016–2017 годах наблюдается явная структурная динамика: с одной стороны, ранние преимущества интернет-трафика начинают иссякать — по данным Китайского центра интернет-информации, в 2016 и 2017 годах уровень проникновения интернета в Китае составлял 53,2% и 55,8% соответственно, что ниже темпов роста 2010–2015 годов, мобильный интернет постепенно переходит в рынок с ограниченным ростом, ведущие компании продолжают расширять долю рынка за счет финансовых, технологических и пользовательских ресурсов, а пространство для малых и средних компаний заметно сокращается; с другой стороны, после пика "бычьего" рынка в июне 2015 года происходит значительная коррекция оценок, снижается склонность к риску, повышаются требования к реализации результатов, и в условиях ярко выраженного эффекта Матфея в интернет-сфере лидеры показывают большую видимость результатов — в 2016–2017 годах Tencent и Alibaba демонстрируют высокий рост выручки и прибыли, а их акции продолжают расти: с 1 января 2016 по 31 декабря 2017 года акции Tencent на Гонконгской бирже выросли на 167%, а Alibaba на NYSE — на 112%.

В сравнении, далее можно ожидать этапа "повсеместного роста нарратива AI+". С одной стороны, темпы роста в области AI-приложений пока не замедляются, объем использования Token и число пользователей AI-программ продолжают ускоряться. По данным Национального бюро данных, на пресс-конференции 14 августа 2025 года среднесуточное потребление Token в Китае превысило 30 триллионов, увеличившись более чем в 300 раз с начала 2024 года; по данным QuestMobile, к марту 2025 года число активных пользователей AI-нативных приложений достигло 270 миллионов, что на 536,8% больше, чем годом ранее. С другой стороны, в Китае пока не появилось прорывных AI-приложений и четких эффективных бизнес-моделей, рынок недостаточно понимает прикладной уровень AI. До появления лидеров можно ожидать "расцвета ста цветов" на стороне приложений.

В Китае реализация качественного скачка на стороне AI-приложений обеспечена политикой и ресурсами.

Недавно выпущенное Центральным комитетом "Мнение по действиям в области искусственного интеллекта+" на уровне политики сопоставимо с "Мнением по действиям 'Интернет+'" 2015 года. Верхнеуровневое проектирование четко определяет цели развития "AI+", ожидается, что последующие меры будут реализованы профильными ведомствами, а развитие и внедрение прикладного уровня AI получило четкий "дедлайн".

В августе 2025 года Госсовет опубликовал "Мнение о глубокой реализации действий 'AI+'", в котором указано, что к 2027 и 2030 годам уровень распространения новых интеллектуальных терминалов и интеллектуальных агентов в Китае должен достичь 70% и 90% соответственно, а к 2035 году страна полностью перейдет в новую стадию развития интеллектуальной экономики и общества. Особое внимание уделяется глубокой интеграции искусственного интеллекта с наукой и техникой, промышленностью, повышением качества потребления, благосостоянием населения, управленческими возможностями и глобальным сотрудничеством в шести ключевых областях. Ранее в 2024 и 2025 годах "AI+" дважды упоминался в правительственных отчетах, но впервые были установлены конкретные цели и темпы реализации. Ожидается, что в дальнейшем на местах будут приняты дополнительные меры поддержки AI, что ускорит развитие прикладного уровня.

В Китае есть естественная почва для бурного развития AI-приложений: инженерный потенциал и огромная пользовательская база — основа для перехода от количественных изменений к качественным на прикладном уровне. С точки зрения аппаратного обеспечения, технологическая насыщенность AI-терминалов будет еще выше, чем в предыдущие технологические циклы, а уникальный инженерный потенциал Китая обеспечивает более высокие производственные возможности и более низкие издержки по сравнению с новыми индустриальными странами и Северной Америкой. Например, для массового производства гуманоидных роботов Tesla Optimus оптимальным выбором останутся китайские поставщики.

С точки зрения программного обеспечения, в Китае очевидно преимущество по числу пользователей: по данным полугодового отчета QuestMobile о рынке AI-приложений за 2025 год, к 30 июня 2025 года месячная аудитория мобильных AI-приложений достигла 680 миллионов. Огромная пользовательская база не только формирует большой потенциальный спрос и способствует появлению более разнообразных сценариев, но и обеспечивает разнообразные большие данные для обучения моделей и повышения возможностей вертикальных приложений, что способствует развитию цепочки AIGC.

Уроки текущего ралли отечественных чипов: если отраслевой тренд определен, запуск ралли — лишь вопрос времени

Видимость фундаментальных показателей влияет на приоритетность сектора в глазах инвесторов: ветви с менее выраженной текущей динамикой могут отставать по времени, но при достаточной ликвидности и продолжающемся AI-ралли запуск направления с отраслевой логикой — лишь вопрос времени, что наглядно показал пример отечественных вычислительных мощностей.

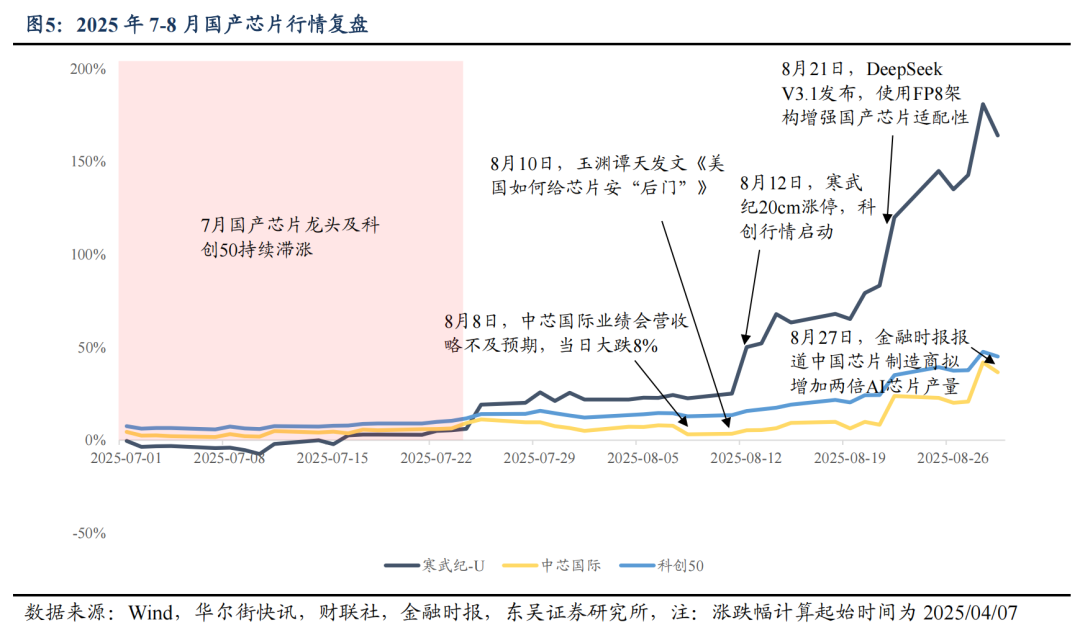

Причина, по которой зарубежное аппаратное обеспечение вычислительных мощностей стало лидером этого ралли, заключается в самой прочной текущей доходности, высокой видимости среднесрочной динамики и трудноопровержимом будущем росте. В то время как отечественные вычислительные мощности, edge и программные приложения по этим параметрам немного уступают. Анализируя ретроспективно, зарубежное вычислительное ралли началось в конце мая и продолжалось довольно долго, его основой были PCB, оптические модули и другие компоненты вычислительной связи, чья текущая и среднесрочная динамика подтверждалась и пересматривалась в сторону повышения результатами таких компаний, как New Yisheng, и капитальными расходами зарубежных CSP-гигантов. Однако в течение двух месяцев с июня по начало августа отечественный вычислительный сектор оставался "теплым".

Однако опытные инвесторы в технологическом секторе знают, что независимо от того, разрешит ли NV экспорт вычислительных карт в Китай, достижение чиповой автономии — вопрос выживания в эпоху AI. Создание третьего фонда национального капитала, инновационный уровень STAR Market и другие меры ясно указывают на поддержку "технологической самостоятельности", то есть среднесрочная логика отечественных чипов и верхнего производственного уровня (контрактное производство, оборудование, материалы и т.д.) весьма определенна, просто пока не было знакового события, чтобы привлечь больше капитала, и не хватало повода для запуска ралли.

8 августа SMIC опубликовала прогноз по результатам за третий квартал, который оказался чуть хуже оптимистичных ожиданий рынка, что вызвало значительное давление на продажи. Это показывает, что накануне официального запуска отечественного вычислительного и полупроводникового ралли сектор находился в состоянии отсутствия эффекта заработка, но при этом благодаря высокой среднесрочной определенности и достаточной ликвидности дно сектора медленно поднималось. На примере SMIC: после ошибочной распродажи 8 августа капитал быстро вернулся, и динамика быстро восстановилась. До 10 августа, когда подконтрольное Центральному телевидению СМИ Yuyuantantan опубликовало статью "Как США устанавливают 'бэкдоры' в чипах", раскрывающую, что H20 "не экологичен, не передовой и не безопасен", а 12 августа акции Cambricon выросли на 20%, только тогда отечественная вычислительная линия стала "явной".

21 августа DeepSeek V3.1 использовала архитектуру FP8 для повышения адаптивности отечественных чипов, а 27 августа Financial Times сообщила, что китайские производители чипов планируют утроить производство AI-процессоров в следующем году. Позитивные нарративы продолжают укреплять уверенность сектора, а STAR 50 показывает огромную эластичность: с 1 по 27 августа STAR 50 вырос более чем на 20%, значительно опередив CSI 300 и ChiNext, а Cambricon как лидер отечественных чипов за этот период вырос более чем на 90%.

Переход отечественных чипов и полупроводников от "никому не нужных" к основной рыночной линии по сути является процессом формирования рыночного консенсуса и накопления бычьей динамики. Но если гнаться за ростом после "двух зеленых свечей", неизбежно теряется коэффициент выигрыша, а если войти еще позже, без подушки прибыли, то и психология держателя акций будет под давлением. При наличии среднесрочной определенности отраслевого тренда невозможно точно предсказать, когда произойдет важный катализатор, чтобы изменить отношение капитала, но при высокой ликвидности вниз у сектора мало пространства. В такой ситуации оптимальной стратегией является размещение на левой стороне в относительно низких секторах с определенной отраслевой логикой как в "колл-опционе".

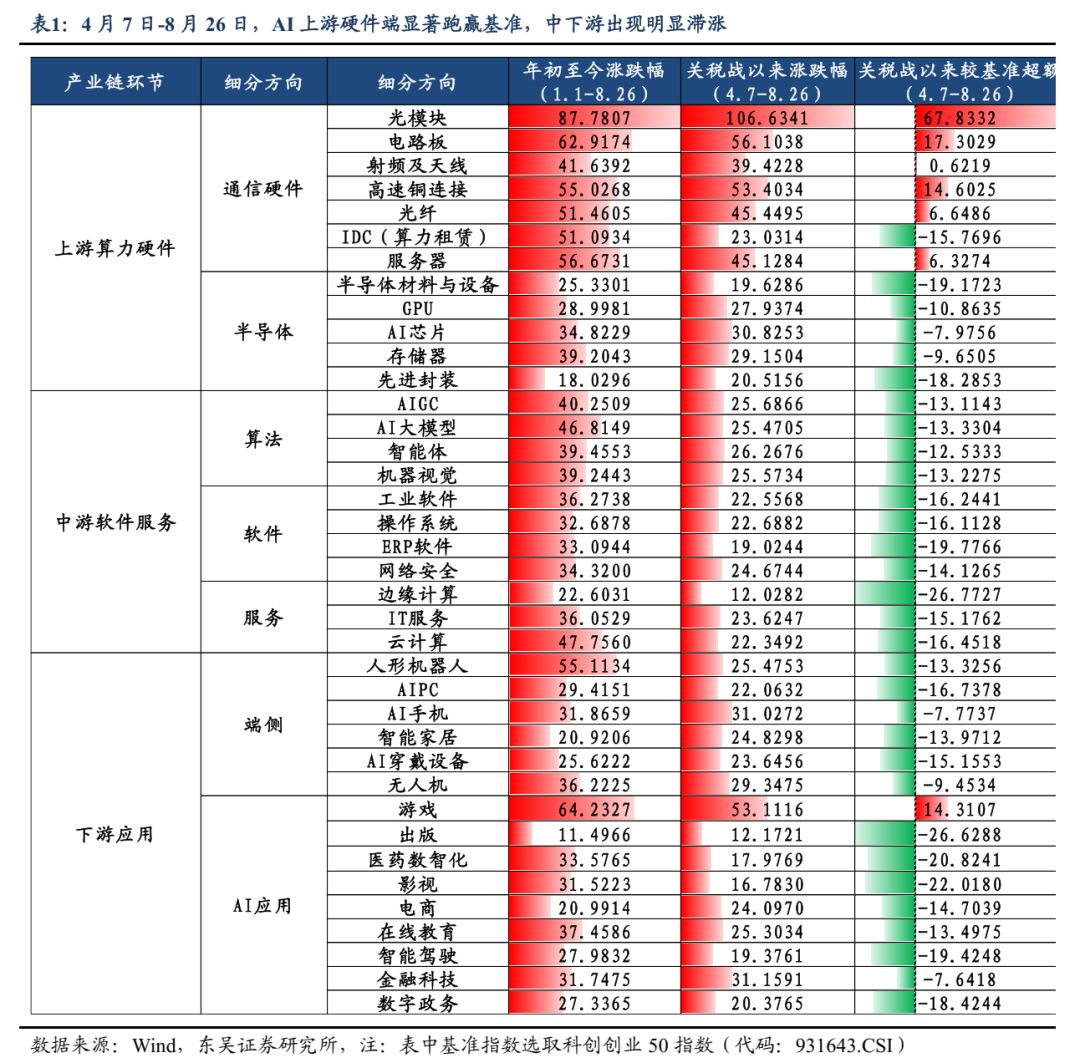

В текущем AI-ралли прикладной уровень явно отстает от аппаратного верхнего уровня и является потенциальным направлением с преимуществом коэффициента выигрыша. Запуск — лишь вопрос времени: после "золотого дна" на фоне тарифного скандала 4.7, если взять STAR 50 в качестве ориентира, только аппаратный верхний уровень опередил рынок, потребительская электроника и роботы — на втором месте, а программные приложения отстают больше всего. За период с 7 апреля по 26 августа динамика по секторам: аппаратный верхний уровень — оптические модули/PCB/высокоскоростные медные соединения/серверы опередили бенчмарк на 67,8/17,3/14,6/6,3 п.п., а программные и прикладные сектора среднего и нижнего уровня только игровой сектор опередил бенчмарк на 14,3 п.п., остальные AIGC/интеллектуальные агенты/облачные вычисления/гуманоидные роботы/AI-носимые устройства/интеллектуальное вождение/электронная коммерция отстали на 13,1/12,5/16,5/13,3/15,1/19,4/14,7 п.п. соответственно.

Внутри страны в программных приложениях недостаточная мощность моделей ограничивает возможности вертикальных приложений, рынок пока не видит перспектив реализации результатов и потенциала хитов в программных приложениях; с точки зрения "отражения зарубежного опыта", на данный момент на рынке США в AI-программных приложениях также только отдельные компании, такие как Palantir и AppLovin, показывают точечные результаты, массового ралли нет, основной причиной остается ожидание "сингулярности" развития отрасли, что также является одной из причин опасений многих инвесторов, поэтому программные приложения AI отстают наиболее явно.

Однако, как показано выше, внедрение приложений — неизбежный результат технологической волны, и до появления лидеров будет этап повсеместного ралли на основе отраслевого нарратива. Триггером может стать скачкообразный прогресс отечественной базовой модели и резкий рост использования token, резкий рост MAU/рейтинга какого-либо приложения, или конкретные субсидии на R&D или внедрение в рамках политики "AI+".

На самом деле, в условиях здорового "медленного быка" внутри сектора сложно добиться неограниченного превышения доходности, часть держателей средств из-за страха высоты склонна "открывать новый стол" в низкоуровневых ветвях, а часть держателей акций по мере накопления прибыли усиливает склонность к фиксации прибыли. В дальнейшем, если на высокоуровневом аппаратном уровне произойдет ослабление позиций (волатильность/коррекция), утечка ликвидности также поможет повысить эластичность роста низкоуровневых ветвей. Для капитала, пропустившего аппаратный верхний уровень, в дальнейшем есть мотивация размещаться в низкоуровневых направлениях с низкой краткосрочной видимостью результатов, но с определенным средне- и долгосрочным потенциалом и привлекательной ценой. Исходя из коэффициента выигрыша, рекомендуется активно размещаться в направлениях AI+инновационные лекарства, AI+военная промышленность, AIGC, медиа и игры, edge AI, гуманоидные роботы и интеллектуальное вождение.

Исходя из этого, ключевые рекомендации по следующим направлениям AI-приложений (включая аппаратные и программные приложения):

AI+инновационные лекарства: применение AI в фармацевтике может значительно снизить стоимость и сроки поиска лекарств, ускорить разработку и валидацию мишеней, а также с помощью моделирования клинических испытаний снизить риск неудачи на ранних этапах

AI+военная промышленность: искусственный интеллект способствует информатизации военной промышленности, эффективно интегрируя данные с различных источников — спутников, радаров, дронов — для создания точной картины поля боя и революционизируя командные системы; беспилотные устройства, такие как "волки" и "собаки", а также автономные боевые системы — еще одно ключевое направление AI+военной промышленности

AIGC: конечный нарратив завершен, но в краткосрочной перспективе из-за отсутствия прорывных приложений видимость результатов низкая, в дальнейшем стоит следить за обновлением возможностей отечественных крупных моделей и развитием индустрии AI Agent

Гуманоидные роботы: крупнейший терминальный сценарий применения AI, отечественные производители роботов постепенно переходят к этапу валидации заказов, особое внимание — обновлению чертежей Tesla Optimus V3

Потребительская электроника: после сентября ожидается массовый выпуск новых продуктов, особое внимание — презентации новых продуктов Apple 10 сентября и отзывам о Meta AI-очках

Интеллектуальное вождение, облако для автомобилей: парадигма VLA меняет структуру автопрома, конкуренция между облаком и автомобилями достигает апогея, это также важная ветвь edge AI, но из-за структуры конкуренции в автопроме краткосрочная эластичность ограничена

AI+прочее: AI+финансы, AI+сельское хозяйство, AI+логистика, AI+право, AI+госуправление, AI+электронная коммерция, AI+программирование и др.

Риски

Темпы восстановления экономики Китая ниже ожиданий; снижение ставок ФРС ниже ожиданий; макроэкономическая политика менее активна, чем ожидалось; технологические инновации ниже ожиданий; геополитические риски.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Будет ли в сентябре снова значительное понижение показателя занятости вне сельского хозяйства, что откроет дверь для снижения ставки на 50 базисных пунктов?

Министерство труда США пересмотрит данные по занятости вне сельского хозяйства, ожидается понижение показателя на 550 000–800 000 рабочих мест, что в основном связано с искажением модели и переоценкой из-за сокращения числа нелегальных иммигрантов. Это может вынудить Федеральную резервную систему резко понизить ключевую ставку на 50 базисных пунктов.

SoftBank и Rakuten используют высокий спрос на розничные облигации в Японии

Популярное

ДалееВпервые за столетнюю историю ФРС: Трамп пытается отстранить члена Совета управляющих, изменится ли ситуация с понижением ставки в сентябре?

Guotai Haitong Overseas: На фоне возобновления снижения ставок ФРС существует вероятность неожиданного возврата иностранных инвестиций на рынок акций Гонконга.