Tom Lee: ETH está passando pelo seu “momento 1971”, e uma avaliação de 60 mil dólares é razoável

Fonte: Medici Network

Tradução|Odaily (@OdailyChina); Tradutor|Azuma (@azuma_eth)

Título original: Último podcast de Tom Lee: Estamos testemunhando o “momento 1971” do ETH, US$ 60.000 é a avaliação razoável

Nota do editor: Qual é a força compradora mais forte por trás da alta atual do ETH? A resposta são, sem dúvida, as empresas de tesouraria de ETH. Com o aumento contínuo das posições de BitMine (BMNR) e Sharplink Gaming (SBET), o poder de influência do ETH já mudou silenciosamente — para mais detalhes, consulte “Revelando os dois grandes protagonistas por trás da alta explosiva do ETH: Tom Lee VS Joseph Rubin”.

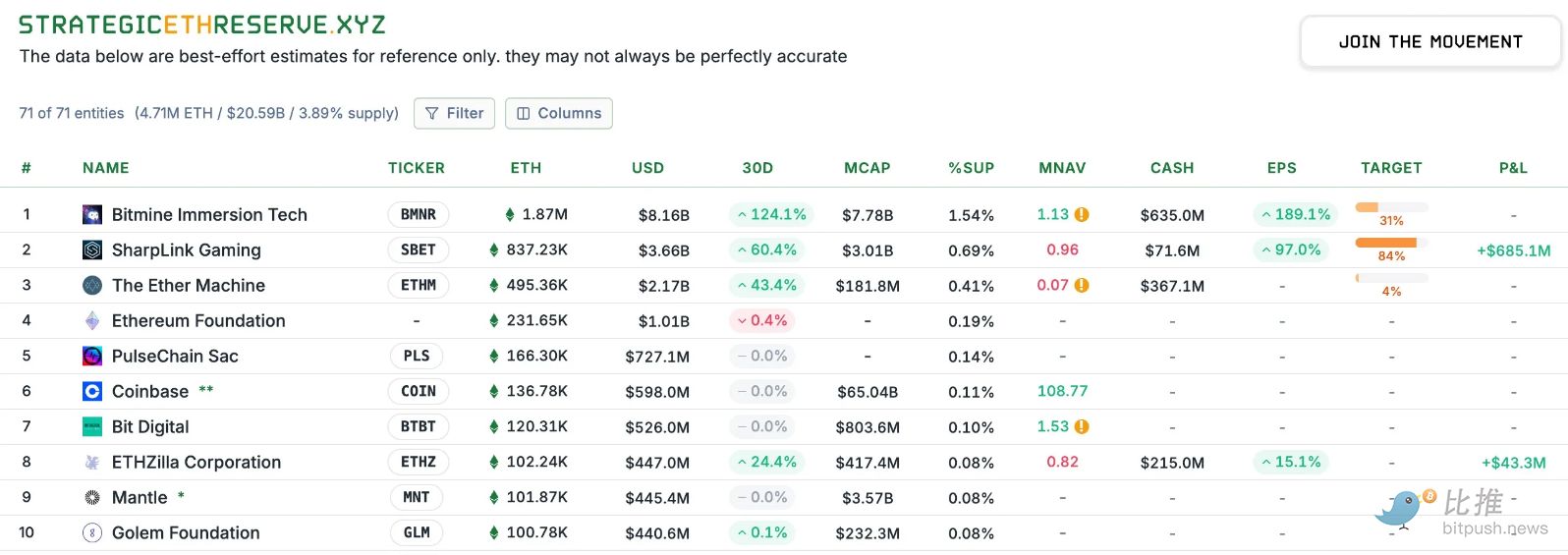

De acordo com dados da Strategic ETH Reserve, até 4 de setembro (horário GMT+8), a posição de ETH da BitMine já atingiu 1,87 milhão de unidades, no valor de aproximadamente US$ 8,16 bilhões, tornando Tom Lee, líder da BitMine, a maior baleia de influência no ecossistema Ethereum atualmente.

Na noite de 3 de setembro, Tom Lee participou de uma entrevista no podcast Level Up, da Medici Network. Durante a conversa, Tom Lee falou sobre o papel do ETH no setor financeiro global, a ascensão da BitMine como líder das tesourarias de ETH, além do ambiente macroeconômico em torno dos ativos digitais. Tom Lee também compartilhou suas opiniões sobre o potencial de longo prazo das criptomoedas, a visão de descentralização e os planos da BitMine para aumentar ainda mais suas reservas.

A seguir, o conteúdo integral da entrevista, traduzido por Odaily — para maior fluidez de leitura, parte do conteúdo foi resumido.

-

Apresentador: Pode contar um pouco da sua história? Como você entrou no mercado de criptomoedas? (Ao apresentar Tom Lee, além de seus títulos convencionais, o apresentador também o chamou de “o homem com o corte de cabelo mais estiloso de Wall Street”.)

Tom Lee: Resumidamente, após me formar na Wharton School, praticamente toda a minha carreira foi dedicada a uma única função: pesquisar o mercado. Meu primeiro emprego foi na Kidder, Peabody & Company, focando no setor de tecnologia, especialmente comunicações sem fio, entre 1993 e 2007.

Essa experiência me ensinou algumas lições importantes. Na época, as comunicações sem fio ainda estavam em estágio inicial — havia apenas 37 milhões de celulares no mundo, hoje são quase 8 bilhões, um crescimento exponencial. Mas o que me surpreendeu foi que muitos clientes eram muito céticos em relação à tecnologia sem fio — para eles, o core do setor de telecomunicações era chamadas locais e de longa distância, e o celular era apenas um “telefone sem fio melhorado”, que poderia até se tornar gratuito no futuro.

Foi aí que percebi: gestores de fundos de 40 ou 50 anos geralmente não conseguem entender verdadeiramente a disrupção tecnológica, pois são, em essência, beneficiários do status quo. Depois disso, tornei-me estrategista-chefe do JPMorgan, onde fiquei até 2014. Em seguida, fundei a Fundstrat, com o objetivo de criar a primeira empresa de Wall Street a “democratizar a pesquisa institucional” — ou seja, tornar pesquisas antes restritas a hedge funds e grandes gestores de ativos acessíveis ao público em geral. Queríamos abrir o acesso à pesquisa antes exclusiva para hedge funds e grandes instituições.

Por volta de 2017, comecei a notar notícias de que o bitcoin havia ultrapassado US$ 1.000. Isso me lembrou de discussões que tivemos na equipe de câmbio do JPMorgan, quando o bitcoin ainda valia menos de US$ 100, sobre se essa moeda digital poderia ser reconhecida como uma forma legítima de dinheiro.

No entanto, no JPMorgan, a visão era muito negativa, achavam que o bitcoin era apenas uma ferramenta para traficantes e contrabandistas. Mas, em meus 20 anos de carreira, nunca vi um ativo subir de menos de US$ 100 para US$ 1.000, com valor de mercado acima de US$ 1 bilhão. Isso não podia ser ignorado, eu precisava estudar.

Então começamos a pesquisar. Embora eu ainda não entendesse completamente por que um “blockchain de prova de trabalho” poderia servir como reserva de valor, percebi que apenas duas variáveis explicavam mais de 90% da valorização do bitcoin entre 2010 e 2017: número de carteiras e atividade de cada carteira.

Com essas duas variáveis, conseguimos até modelar e prever possíveis tendências futuras do bitcoin. Foi assim que realmente entrei no universo cripto. Quando o bitcoin ainda estava abaixo de US$ 1.000, publicamos nosso primeiro whitepaper. Sugerimos: se alguém considerar o bitcoin como substituto do ouro, e ele capturar apenas 5% do mercado do ouro, o preço justo seria US$ 25.000. Essa era nossa previsão para 2022, e de fato, em 2022, o bitcoin ficou em torno desse valor.

-

Apresentador: Você falou sobre BTC, mas também está fazendo coisas interessantes com ETH. Podemos falar sobre as oportunidades macro do ETH?

Tom Lee: Por muito tempo, de 2017 a 2025, nossa visão central no universo cripto era — o bitcoin ocupa uma posição muito clara nas carteiras de muitos investidores, pois já foi comprovado em termos de escala e estabilidade, além de servir como reserva de valor.

Ao pensar em como alocar em cripto além do bitcoin, há muitos projetos no mercado — como Solana, Sui e outros que vocês costumam cobrir. Mas, a partir deste ano, voltamos a analisar o Ethereum com seriedade.

O motivo é: acredito que o ambiente regulatório nos EUA está evoluindo positivamente, fazendo com que Wall Street leve cripto e blockchain mais a sério. O verdadeiro “aplicativo matador” ou o momento ChatGPT, na verdade, são as stablecoins e o IPO da Circle, seguidos pelo projeto de lei “Genius” e o plano Project Crypto da SEC.

Acredito que há muitos fatores positivos para o ETH, mas o principal é — ao observarmos os projetos de tokenização de ativos em Wall Street, sejam dólares ou outros ativos, a grande maioria ocorre no Ethereum.

Mais importante ainda, acho que precisamos dar um passo atrás: o que está acontecendo em Wall Street em 2025 se assemelha ao momento histórico de 1971. Em 1971, o dólar americano se desvinculou do ouro, abandonando o padrão-ouro. Na época, o ouro se beneficiou, muitos compraram ouro, mas o verdadeiro núcleo não foi o benefício do ouro, e sim a inovação financeira em Wall Street — pois, de repente, o dólar virou moeda fiduciária, sem lastro em ouro, e foi preciso criar novos “trilhos” de circulação e pagamento para o dólar. Assim, os verdadeiros vencedores foram Wall Street.

Em 2025, a inovação trazida pelo blockchain está resolvendo muitos problemas, e Wall Street está migrando para os “trilhos” cripto, o que vejo como o “momento 1971” do ETH. Isso trará enormes oportunidades, migrando muitos ativos e transações para o blockchain. O Ethereum não será o único vencedor, mas certamente será um dos principais.

Do ponto de vista da adoção institucional, ouço muitas discussões. O BTC já está muito institucionalizado. Quando me reúno com investidores, todos sabem como modelar e pensar sobre o valor futuro do BTC. Portanto, o BTC já faz parte de muitas carteiras. Em comparação, a taxa de posse do ETH ainda é muito baixa, lembrando o BTC em 2017.

Acredito que o ETH ainda não é visto como “ativo institucional”, então ainda está em estágio muito inicial, o que me faz crer que a oportunidade do ETH é ainda maior.

-

Apresentador: Sei que você já definiu um preço-alvo para o Ethereum, cerca de US$ 60.000. Como chegou a essa previsão?

Tom Lee: Sim, está certo. Mas preciso esclarecer, (US$ 60.000) não é uma meta de curto prazo. Então, não venham me cobrar em 31 de dezembro se não subir tanto, não é uma previsão para a próxima semana.

Na verdade, citei uma análise que fizemos para o ETH, realizada por Mosaics e outros pesquisadores. Eles veem o momento atual como um ponto de inflexão semelhante a 1971. Eles analisaram o valor do Ethereum sob dois ângulos: como trilho de pagamentos e a fatia de mercado de pagamentos que o Ethereum pode capturar. Acredito que esses dois conceitos podem ser somados.

Segundo eles, se você analisar o mercado coberto pelo sistema bancário e supor que metade migrará para o blockchain, o Ethereum poderia capturar cerca de US$ 3,88 trilhões em valor; depois, olhando para Swift e Visa, que processam cerca de US$ 450 bilhões em pagamentos anuais, se cada transação pagar uma taxa de Gas, convertendo isso em receita de rede e aplicando um múltiplo conservador de 30 vezes o lucro, chega-se a uma avaliação de cerca de US$ 3 trilhões. Somando essas duas partes, a avaliação razoável do Ethereum seria em torno de US$ 60.000, ou seja, cerca de 18 vezes o valor atual.

-

Apresentador: Recentemente, o otimismo em torno do ETH está muito ligado à compra contínua por empresas de tesouraria de ativos digitais. Como presidente da BitMine, como você acha que os investidores devem encarar diferentes caminhos de investimento, como escolher entre ETF, mercado à vista e ações de empresas de tesouraria?

Tom Lee: Em primeiro lugar, se alguém quiser exposição ao ETH via ETF, não há problema, pois permite investir diretamente em ETH sem grande diferença de preço, assim como o BTC ETF, que dá exposição direta ao BTC.

Mas se você olhar para as empresas de tesouraria de BTC, a MicroStrategy é maior que o maior ETF de BTC. Ou seja, mais investidores preferem ter exposição ao BTC indiretamente via MicroStrategy do que via ETF. O motivo é simples: empresas de tesouraria não oferecem apenas uma posição estática em ETH, elas aumentam a quantidade de ETH por ação. A MicroStrategy é um exemplo: quando mudou para a estratégia BTC em agosto de 2020, a ação valia cerca de US$ 13, hoje está em US$ 400, um aumento de cerca de 30 vezes em cinco anos, enquanto o BTC subiu de US$ 11.000 para US$ 120.000, cerca de 11 vezes. Isso mostra que a MicroStrategy aumentou com sucesso a quantidade de BTC por ação, enquanto o ETF de BTC permaneceu estático.

Em outras palavras, em cinco anos, o ETF pode render 11 vezes, mas a MicroStrategy, com sua estratégia de tesouraria, pode dar retornos ainda maiores. Eles usam a liquidez e volatilidade das ações para aumentar continuamente a quantidade de BTC por ação. A estratégia de Michael Saylor é essa: de US$ 1 ou 2 em BTC por ação no início, hoje são US$ 227, um aumento enorme.

-

Apresentador: Você mencionou que o interesse dos investidores tradicionais em Ethereum está aumentando. Estou curioso, nos últimos meses, ao conversar com clientes institucionais não nativos de cripto sobre empresas de tesouraria, como tem sido a reação deles?

Tom Lee: Para ser honesto, a maioria olha para as tesourarias cripto com desconfiança. Muitos que investiram na MicroStrategy tiveram bons lucros, mas mesmo assim, a base de acionistas não é tão ampla quanto se imagina, pois muitos institucionais ainda não acreditam em cripto. Por exemplo, uma pesquisa recente do Bank of America mostrou que 75% dos investidores institucionais têm zero exposição a cripto. Ou seja, três quartos nunca tocaram em ativos digitais. Então, ao verem empresas de tesouraria, a reação inicial é: “Por que não comprar o token diretamente?”

Por isso, gastamos muito tempo educando-os nas reuniões. Usando dados da BitMine como exemplo, a diferença é que empresas de tesouraria podem aumentar a quantidade de ETH por ação. Quando mudamos para tesouraria de ETH em 8 de julho, cada ação correspondia a US$ 4 em ETH; em 27 de julho, já eram US$ 23 por ação, quase 6 vezes mais em apenas um mês. Essa diferença é enorme, mostrando o “efeito acelerador” da estratégia de tesouraria sobre o ETH por ação.

-

Apresentador: Existem várias empresas de tesouraria de ETH no mercado, mas claramente a BitMine é a mais ágil. Como vocês conseguem isso?

Tom Lee: Acho que a MicroStrategy forneceu um ótimo modelo. A primeira empresa de tesouraria de BTC foi a Overstock, mas não convenceu os investidores, e o preço das ações não se beneficiou. Saylor foi o primeiro a fazer isso em escala e de forma sistemática, o que nos inspirou. Nossa estratégia na BitMine é: manter um caminho extremamente claro e simples, operar apenas com ações ordinárias, sem estruturas derivativas complexas, para que os investidores entendam facilmente. No futuro, talvez usemos estratégias baseadas em volatilidade ou capitalização, mas o primeiro passo é ter uma estratégia clara que convença os acionistas.

Por que isso é importante? Porque os investidores precisam acreditar que estão comprando não apenas ETH, mas uma oportunidade macro de longo prazo. Palantir, por exemplo, tem avaliação premium não só pelo produto, mas porque os acionistas sentem que possuem “algo significativo”. Precisamos mostrar aos investidores que o Ethereum é uma das maiores tendências macro dos próximos 10–15 anos.

-

Apresentador: Sobre o tema do prêmio das empresas de tesouraria, Michael Saylor disse que usaria o ATM (emissão de novas ações no mercado aberto) de forma mais agressiva quando o prêmio estivesse entre 2,5 e 4 vezes. Acho que, entre todas as empresas de tesouraria, você tem sido o mais agressivo em aumentar o valor patrimonial líquido (NAV) via ATM, certo? Até mesmo em níveis de prêmio mais baixos, mas isso permitiu um crescimento forte e contínuo do NAV. Como você pensa sobre o múltiplo de prêmio adequado? Como Saylor, que só opera agressivamente acima de 4 vezes, qual é sua visão?

Tom Lee: Acho que aqui temos uma questão matemática curiosa.

Teoricamente, todo instrumento financeiro exige certos trade-offs — pode ser um pouco técnico para os ouvintes — ações ordinárias são ótimas para captação, pois dão a todos igual oportunidade de valorização, sem conflitos de interesse — todos apostam no sucesso futuro da empresa, sejam acionistas antigos ou novos.

Mas ao captar via dívida conversível, a situação muda, pois o comprador se preocupa não só com o preço das ações, mas também em capturar volatilidade, podendo até fazer hedge para neutralizá-la. Ações preferenciais e dívidas são obrigações — embora empresas de tesouraria de ETH possam pagar dívidas com rendimentos de staking, ainda assim são dívidas. O credor não se importa com o sucesso da empresa, só com o pagamento dos juros.

Portanto, ao mudar a estrutura de capital e introduzir incentivos conflitantes, pode-se prejudicar a empresa — excesso de dívida conversível reduz a volatilidade, o que prejudica o efeito flywheel (volatilidade é a base da liquidez das ações).

Assim, é difícil calcular precisamente os intervalos de operação. E lembre-se — na próxima “cripto winter” (que é inevitável), as empresas com balanço mais limpo vão sobreviver. Assim, não será preciso captar a preços baixos para pagar obrigações, nem criar posições vendidas naturais por estruturas derivativas — quando o preço cai, exigências de cobertura geram mais vendas, criando um espiral de morte. Por isso a BitMine mantém a estrutura simples.

Se o prêmio da empresa de tesouraria for apenas 10% acima do NAV, é difícil justificar o uso do ATM — matematicamente, com prêmio de 1,1 vez, seria preciso emitir 100% das ações em circulação (dobrar o total) para aumentar o ETH por ação; mas com prêmio de 4 vezes, basta emitir 25% para dobrar o ETH por ação. Acho que essa é a lógica do Saylor, mas penso diferente, acredito que uma abordagem mais estratégica pode ser melhor.

-

Apresentador: Você mencionou a inevitabilidade dos ciclos de baixa. Já passamos por alguns invernos cripto. Qual o impacto disso para as empresas de tesouraria?

Tom Lee: Difícil dizer, mas a melhor analogia talvez seja com o setor de serviços de petróleo. Empresas de tesouraria de cripto são como companhias petrolíferas: investidores podem comprar petróleo, contratos futuros (até entrega física), mas muitos preferem ações de empresas como ExxonMobil ou Chevron, que sempre negociam com prêmio sobre as reservas provadas, pois estão ativamente adquirindo mais petróleo.

Quando o mercado de capitais fica hostil, empresas com estrutura de capital mais complexa quebram. No inverno cripto, as diferenças de avaliação aumentam, e as empresas com balanço mais limpo podem adquirir ativos, até negociar com desconto sobre o valor patrimonial líquido.

-

Apresentador: Você quer dizer que pode haver fusões/aquisições entre empresas de tesouraria?

Tom Lee: Sim, o pessoal do Bankless já comentou isso. Disseram que, no segmento de tesouraria de bitcoin, a MicroStrategy está muito à frente, mas no segmento de tesouraria de Ethereum, ainda não há um líder absoluto. Por enquanto, todos conseguem captar recursos, então ainda não é hora de consolidação.

Se houver consolidação, acho que será mais provável no mercado de tesouraria de bitcoin, pois o bitcoin já teve uma grande valorização (embora eu ainda seja otimista, achando que pode chegar a US$ 1 milhão), mas o Ethereum ainda está em estágio inicial de realização de valor. Então, o cenário que você descreveu é mais provável no bitcoin.

-

Apresentador: Você mencionou manter o balanço limpo. No inverno cripto, se o preço das ações cair, você consideraria recomprar ações? Seria via emissão de dívida ou manteria reservas de caixa além da posição em ETH?

Tom Lee: Boa pergunta, mas só podemos discutir teoricamente. Primeiro, não acredito que teremos um inverno cripto em breve. Para ser claro, ainda estamos otimistas com o mercado, então não espero um inverno agora. Claro, em algum momento isso vai acontecer, e aí a BitMine terá algumas fontes de fluxo de caixa:

Primeiro, do nosso negócio tradicional;

Segundo, das recompensas de staking, pois os rendimentos podem ser convertidos em moeda fiduciária para recompras, teoricamente até 3% do valor, o que já é bastante;

Terceiro, considerar o uso do mercado de capitais para apoiar recompras.

Nesse momento, empresas com balanço mais limpo poderão fazer muita coisa. Por exemplo, usar ETH como garantia para empréstimos, com taxas de mercado conhecidas, então há várias formas, mas na prática cada empresa será diferente. Se o balanço for complexo, é praticamente impossível se proteger em caso de desconto.

-

Apresentador: Para manter o preço da BitMine acima do NAV, você consideraria aquisições? Pois isso agregaria valor por ação em ETH. Em que nível de desconto uma aquisição faria sentido?

Tom Lee: Acho que cada empresa tem seu próprio cálculo. Se uma empresa, mesmo com grande potencial de alta do ETH, não consegue negociar acima do NAV, ela só oferece exposição beta ao ETH. Já as que conseguem prêmio precisam entregar alfa. Em outras palavras, você pode comprar mais ETH para ter beta, mas para superar isso, precisa de estratégia alfa.

Os motivos para o desconto de cada empresa podem variar: baixa liquidez, alta dívida, negócios complexos, tudo isso pode justificar prêmio ou desconto.

-

Apresentador: Mudando de assunto, embora não tenha relação direta com a BitMine, queria perguntar: você acha que a MicroStrategy será incluída no S&P 500 em setembro?

Tom Lee: O trabalho do comitê do S&P 500 é confidencial, mas eles fazem um ótimo trabalho. Se você olhar os dados históricos, a cada 10 anos, mais de 20% do retorno do índice vem de empresas que não estavam no índice dez anos antes. Ou seja, eles (S&P 500) realmente fazem seleção ativa de ações, não apenas seguem regras mecanicamente.

Na verdade, eles superam índices de mercado amplo como o Wilshire 5000 e até o Russell 1000 (ponderado por valor de mercado). Isso mostra que não escolhem apenas as maiores empresas, mas também fazem julgamentos temáticos. IA certamente é prioridade, cripto também é importante, e eles buscam reduzir a exposição a commodities.

-

Apresentador: Falando em índices, a BitMine está crescendo rápido. Há chance de ser incluída em algum índice?

Tom Lee: No S&P, por enquanto não, pois exige lucro líquido positivo, o que só conseguiremos após começarmos o staking nativo. O índice Russell é quantitativo, só considera volume de negociação e capitalização de mercado livre. O Russell 1000 exige cerca de US$ 5 bilhões de capitalização, com rebalanceamento anual em junho. A partir de 2026, será semestral. Por esse critério, a BitMine já supera o requisito.

-

Apresentador: Acho que nossa conversa de hoje está chegando ao fim. Foi um ótimo bate-papo. Tem algum resumo ou mensagem final para os ouvintes?

Tom Lee: Gostaria de resumir: estamos realmente testemunhando um momento histórico no setor financeiro. O blockchain resolve muitos problemas, democratiza as finanças e quebra a estrutura dos antigos “porteiros” de recursos. Até mesmo em discussões sobre renda básica universal, blockchain e cripto podem oferecer soluções. Por isso, acredito que devemos ser otimistas não só com o preço de curto prazo do bitcoin e do ethereum, mas também com o impacto social profundo e positivo que eles trazem.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Capitalismo Cripto, Cripto na Era da IA

Para o setor de criptomoedas, cuja volatilidade está diminuindo cada vez mais, especialmente para os profissionais da área, para onde eles devem ir?

Como a Chainlink está impulsionando a mensageria ISO 20022 para as maiores instituições financeiras do mundo

Previsão de Preço da CAKE: Dinâmica Deflacionária Impulsiona Perspectiva Otimista para PancakeSwap