O verdadeiro culpado por trás do colapso da Stream: os riscos e oportunidades do DeFi Curator

Deng Tong, Jinse Finance

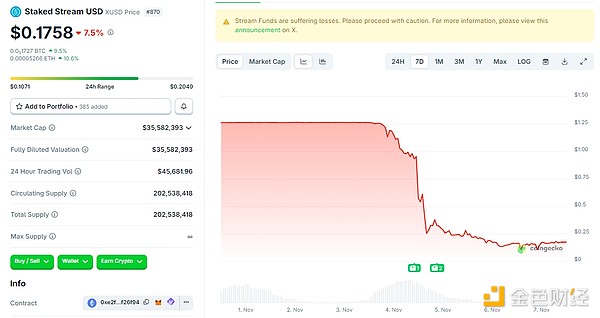

Em 3 de novembro de 2025, devido ao roubo na Balancer que resultou em má gestão de ativos, a Staked Stream sofreu uma perda de 93 milhões de dólares. A stablecoin xUSD perdeu sua paridade e continuou a cair nos dias seguintes; até o momento desta publicação, xUSD está cotada a apenas 0,1758 dólares.

Essa reação em cadeia desencadeada pela Stream Finance rapidamente evoluiu para uma crise de confiança no papel de “Curator (gestor)” dentro dos protocolos DeFi. Segundo dados da DefiLlama, desde 30 de outubro, o valor total bloqueado (TVL) nos cofres gerenciados por Curators despencou de 10,3 bilhões de dólares para 7,5 bilhões de dólares, com grandes volumes de capital saindo em pânico, indicando que o mercado está cada vez mais preocupado com os riscos desse modelo.

Essa reação em cadeia desencadeada pela Stream Finance rapidamente evoluiu para uma crise de confiança no papel de “Curator (gestor)” dentro dos protocolos DeFi. Segundo dados da DefiLlama, desde 30 de outubro, o valor total bloqueado (TVL) nos cofres gerenciados por Curators despencou de 10,3 bilhões de dólares para 7,5 bilhões de dólares, com grandes volumes de capital saindo em pânico, indicando que o mercado está cada vez mais preocupado com os riscos desse modelo.

O conselheiro de criptomoedas de Trump, David Bailey, alertou: a crise de crédito no setor de empréstimos DeFi está se transformando em uma crise de liquidez em criptomoedas. Se não for possível fornecer garantias para chamadas de margem ou se as operações de hedge falharem, o risco pode se espalhar do DeFi (finanças descentralizadas) para o CeFi (finanças centralizadas)... Espera-se que a situação não chegue a esse ponto, mas é preciso cautela para evitar riscos de contraparte.

Enquanto as consequências do colapso da Stream ainda não haviam se dissipado, a crise da Morpho Labs agravou ainda mais a ansiedade do setor. O uso dos cofres, que somam centenas de milhões de dólares, atingiu o limite de 100%, e um atraso no mecanismo de liquidação gerou um prejuízo de 700 mil dólares, forçando a suspensão de saques nas redes Arbitrum, Plume e outras.

O CEO da Aave, Stani Kulechov, criticou o modelo de custódia da Morpho por concentrar riscos em pools de fundos compartilhados, comparando-o com o mercado independente da Aave, o que gerou um debate mais amplo sobre DeFi.

O que é um DeFi Curator? Quais são os Curators existentes? Quais são os prós, contras e alertas trazidos pelos Curators?

1. O que é um DeFi Curator?

DeFi Curator pode ser traduzido como Gestor DeFi. Curator refere-se a indivíduos ou equipes que, embora não façam parte do time central do protocolo, têm capacidade para criar e manter cofres estratégicos (Vaults) ou modelos de alocação de ativos em protocolos de finanças descentralizadas. No universo DeFi, eles utilizam conhecimento técnico, análise e ferramentas para selecionar, avaliar, integrar e apresentar as informações, oportunidades e projetos mais valiosos aos usuários. Eles são como “curadores de museu” ou “personal shoppers” do mundo DeFi, por isso, DeFi Curator também pode ser traduzido como Curador DeFi.

O DeFi Curator desempenha um papel duplo: recebe poderes de governança delegados de outros detentores de tokens, expressa opiniões e utiliza esse poder nas votações de governança. Seu papel é semelhante ao de um gestor de ativos. Eles propõem estratégias adequadas de alocação de ativos: quais ativos manter, como otimizar retornos, como garantir a segurança dos fundos, etc. Devem garantir a saúde financeira da DAO (organização autônoma descentralizada) e manter o equilíbrio entre despesas e investimentos.

Além disso, eles têm outra função fundamental: garantir a segurança do protocolo. Por isso, essas funções críticas geralmente são desempenhadas por equipes de múltiplas assinaturas, compostas por membros da equipe e instituições externas de boa reputação, às vezes em parceria com instituições profissionais.

DeFi Curator é uma força emergente no mercado, mas atualmente depende principalmente de modelos de remuneração já consolidados:

Contratos periódicos para tarefas contínuas (por exemplo, gestão de parâmetros), pagos mensal ou anualmente;

Pagamentos únicos para intervenções pontuais (por exemplo, auditoria de código);

Divisão de receitas do protocolo (por exemplo, taxas de pools na Morpho).

O baixo custo de transferência inerente ao blockchain e a facilidade de tokenização oferecem suporte ao desenvolvimento de novas formas de financiamento para gestores.

2. Quais são os principais DeFi Curators do mercado?

No atual ecossistema DeFi, o modelo DeFi Curator já é amplamente aplicado em gestão de cofres, mineração de liquidez, emissão de ativos sintéticos e outros cenários.

1. MEV Capital TVL: 955,77 milhões de dólares

A crise de confiança no DeFi desencadeada pela Stream está intimamente ligada à MEV Capital. A MEV Capital é um dos principais Curators do ecossistema Stream Finance, e ambos estão profundamente conectados por meio de um acordo comercial de “autorização de estratégia - custódia de fundos - divisão de lucros”. Como instituição profissional destacada pela Stream, a MEV Capital é responsável pela alocação de ativos do cofre de receitas principal.

A MEV Capital levou a Stream ao abismo com duas operações principais: a MEV Capital investiu mais de 60% dos fundos sob custódia (aproximadamente 105 milhões de dólares) em mercados opacos de opções de criptomoedas off-chain, utilizando a estratégia “venda de volatilidade” — ou seja, vendendo opções de compra/venda para ganhar prêmios, apostando essencialmente que o mercado permaneceria estável. Essa estratégia pode gerar retornos estáveis em períodos calmos, mas enfrenta enormes riscos em cenários extremos; além disso, por meio de empréstimos recursivos, aumentou a alavancagem efetiva dos fundos para 5 vezes, transformando 175 milhões de dólares sob custódia em uma exposição de 875 milhões de dólares. Quando o roubo na Balancer provocou uma queda no mercado, as posições em opções sofreram liquidações em massa, rapidamente consumindo as camadas de margem e atingindo diretamente o capital dos usuários.

O mecanismo-chave adotado pela Stream é o looping recursivo (Recursive Looping). A própria Stream explica que sua estratégia inclui emprestar e reinvestir ativos repetidamente para aumentar a eficiência do capital. No entanto, isso também aumenta o risco sistêmico e a exposição à alavancagem.

O trader anônimo “Cbb0fe” já havia alertado que, segundo dados on-chain da Stream, os ativos de suporte do xUSD eram de apenas cerca de 170 milhões de dólares, enquanto o valor dos empréstimos chegava a 530 milhões de dólares, resultando em uma alavancagem superior a 4 vezes por meio da estratégia de “looping recursivo”. Em um artigo recente defendendo essa estratégia, a Stream explicou: “Looping recursivo significa que o protocolo reutiliza seus próprios ativos para capturar diferenças de taxas de juros.”

No entanto, quando os usuários descobriram que a Stream supostamente acumulou um “fundo de seguro” não divulgado a partir dos lucros, a controvérsia explodiu: o usuário sob o pseudônimo chud.eth acusou a equipe de reter “60% das taxas não divulgadas” e de não separar adequadamente esses fundos das estratégias que a equipe alegava proteger. A Stream respondeu dizendo que a intenção era “manter esses fundos sempre como fundo de seguro”, citando comunicações internas e atualizações para investidores, mas admitiu falta de transparência quanto ao funcionamento do fundo de seguro.

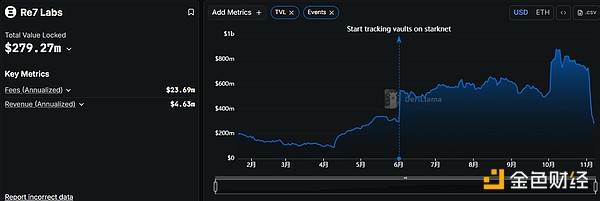

2. Re7 Labs TVL: 279,72 milhões de dólares

Re7 Labs, assim como a MEV Capital, é um dos principais Curators da Stream. O volume de fundos gerenciados pela Re7 Labs chegou a representar mais de 25% do TVL total da Stream, cerca de 125 milhões de dólares.

Esses 125 milhões de dólares foram alocados principalmente em três áreas de alto risco: 65 milhões de dólares em pools de liquidez da Balancer, sem qualquer seguro descentralizado; 40 milhões de dólares em mineração em novas blockchains, sujeitos a riscos de bugs em contratos inteligentes e abandono de projetos; 20 milhões de dólares em contratos perpétuos off-chain, utilizando alavancagem superior a 10 vezes para operações long/short.

Ontem, os pools gerenciados pela MEV Capital e Re7 Labs na plataforma Lista DAO atingiram 99% de utilização, acionando liquidações forçadas.

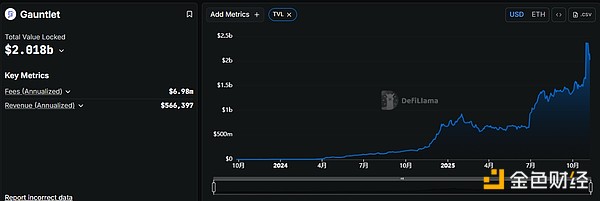

3. Gauntlet TVL: 2,018 bilhões de dólares

A lógica operacional da Gauntlet é colocar decisões de IA dentro de um rigoroso quadro de controle humano, utilizando análise quantitativa baseada em IA para fornecer calibração de parâmetros de risco, revisão de conformidade de estratégias e resposta a crises para protocolos líderes como Aave, Compound e Uniswap, preenchendo a lacuna de “gestão de risco” do modelo tradicional de Curator.

No evento de perda de paridade do deUSD, a Gauntlet suspendeu imediatamente os saques na Compound, utilizando “stop loss por bloqueio” para evitar a propagação de dívidas incobráveis. Essa ação foi três horas mais rápida que a intervenção manual da Aave, reduzindo as perdas em cerca de 120 milhões de dólares.

4. Steakhouse Financial TVL: 1,298 bilhões de dólares

A Steakhouse impulsionou o setor de ativos do mundo real tokenizados ao introduzir títulos do Tesouro dos EUA e ativos de crédito privado no MakerDAO.

A Steakhouse utiliza a infraestrutura da Morpho para distribuir e rebalancear depósitos em diferentes mercados de empréstimos da Morpho, criando estratégias de rendimento em nível institucional. Isso permite que a equipe foque em suas principais competências: stablecoins, análise de risco complexa e otimização de portfólio. Assim, a Steakhouse tornou-se a maior gestora de risco de stablecoins na Morpho e fornecedora de produtos de rendimento robustos com backend DeFi para fintechs, exchanges e instituições.

Atualmente, a Steakhouse Financial é o maior gestor da Morpho, administrando 48 cofres nas redes Ethereum, Base, Katana, Polygon, Unichain e Arbitrum, gerando mais de 500 mil dólares em receita recorrente anual.

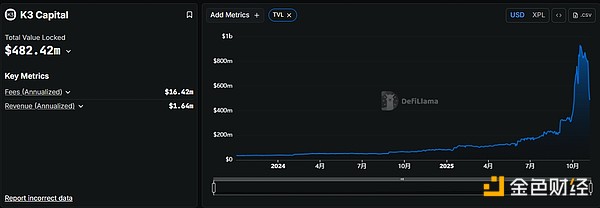

5. K3 Capital TVL: 482,42 milhões de dólares

A K3 Capital se posiciona como um Curator institucional, focado em fornecer alocação de ativos on-chain e serviços de gestão de risco em conformidade para instituições e usuários individuais. Diferente de plataformas como a Stream Finance, que focam em agregação de rendimento para investidores de varejo, a K3 Capital atende principalmente às necessidades de gestão sofisticada de investidores profissionais e fundos institucionais.

Seu caso emblemático é a colaboração profunda com o protocolo de empréstimo alavancado descentralizado Gearbox Protocol. Por meio do modelo inovador “pool-to-account” da Gearbox, a K3 Capital lançou um mercado de crédito personalizado em USDT, onde os tomadores podem usar USDT como garantia para obter até 10 vezes de alavancagem, com os fundos sendo direcionados para protocolos DeFi com maior conformidade, como Ethena, Sky e Pendle.

De acordo com dados da ChainUnified, a K3 Capital gerencia 224,6 milhões de dólares em TVL, distribuídos entre as blockchains Avalanche, Unichain, Binance, Ethereum e BOB.

3. Prós, contras e alertas dos Curators

Devido à sua alta especialização, os Curators podem ajudar os usuários a reduzir as barreiras de entrada, permitindo que participem sem precisar entender mecanismos complexos de alavancagem. Curators geralmente são equipes com capacidade de pesquisa e modelagem (fundos, laboratórios de risco, etc.), capazes de ajustar parâmetros dinamicamente com base na volatilidade do mercado, dados on-chain e riscos de liquidação. Por exemplo, a estratégia de mercado de crédito em USDT da K3 Capital para o Gearbox permite que os usuários obtenham rendimentos anuais de 8%-12% apenas depositando ativos, um retorno três vezes maior do que operando por conta própria.

No entanto, muitos Curators utilizam estruturas complexas de looping ou ativos sintéticos, o que aumenta os riscos. O mecanismo-chave da Stream, por exemplo, é o looping recursivo; se houver uma crise de confiança ou choque externo, essa estrutura de “empréstimo em loop + colateralização em múltiplos protocolos” torna-se extremamente frágil.

Curators também enfrentam problemas de transparência. A maioria divulga apenas retornos históricos, ocultando informações críticas de risco. Os usuários da Stream só descobriram após o colapso que a alavancagem real da MEV Capital era de 5 vezes e que os ativos de suporte do xUSD eram de apenas 170 milhões de dólares para 530 milhões de dólares em empréstimos.

Há ainda o risco de excessiva centralização de ativos. Antes do colapso da Stream, os fundos gerenciados pela MEV Capital e Re7 Labs representavam 85% do TVL total, e ambos estavam fortemente expostos ao protocolo Balancer; assim, quando a Balancer foi hackeada, a Stream foi diretamente afetada.

Portanto, o futuro desenvolvimento dos DeFi Curators deve ser baseado em alta transparência. Curators devem divulgar proativamente a composição de suas estratégias, garantias, níveis de alavancagem, mecanismos de liquidação, etc. A situação real dos colaterais, estrutura de dívidas e cadeias de re-colateralização deve ser verificável externamente. Curators também devem abandonar a mentalidade de apostador de alta alavancagem e focar em investimentos de valor de longo prazo. Os usuários precisam usar dados on-chain para avaliar a confiabilidade dos Curators.

Conclusão

Já se passaram quatro dias desde o colapso da Stream, mas ainda resta saber se ela poderá reiniciar, reembolsar adequadamente os ativos e restaurar a confiança; o futuro da Stream permanece incerto, e a confiança do setor cripto no DeFi caiu drasticamente.

O entusiasmo pode ser bonito, mas a bolha sempre estoura no final. O Curator é a ponte entre o usuário comum e as finanças DeFi, e não deve ter como objetivo final a maximização dos lucros, mas sim focar em investimentos de valor real e de longo prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

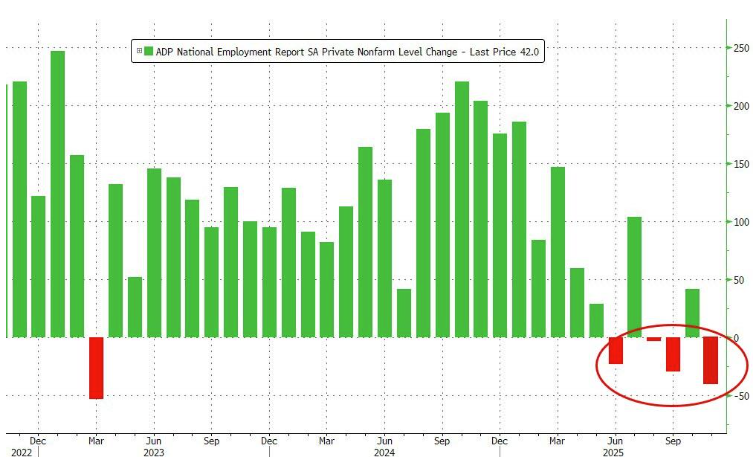

Dados do ADP emitem novo alerta: empresas dos EUA cortam 11 mil empregos por semana

Devido à paralisação do governo, os dados oficiais de emprego foram adiados. Os dados da ADP preencheram a lacuna e revelaram a verdade: no final de outubro, o mercado de trabalho desacelerou, com o setor privado registrando uma redução acumulada de 45 mil postos de trabalho durante todo o mês, representando a maior queda em dois anos e meio.

Análise de Preços de Criptomoedas 11-11: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, APTOS: APT

O guia mais fácil de entender sobre Fusaka: análise completa da implementação da atualização do Ethereum e seu impacto no ecossistema

A atualização Fusaka, que acontecerá em 3 de dezembro, terá um alcance mais amplo e um impacto mais profundo.