Trading Strategy: Análise aprofundada das causas do colapso do xUSD

"A regra 'alto risco, alto retorno' é sempre válida, mas para aplicá-la, é fundamental compreender verdadeiramente os riscos envolvidos."

Autor original: Trading Strategy

Tradução original: BlockBeats

Nota do editor: O colapso do xUSD soou um forte alarme para todo o mundo DeFi. Este artigo analisa profundamente como a Stream Finance, através de operações de caixa-preta, uso extremo de alavancagem e design de prioridade de liquidação, violou o espírito central do DeFi. Também discute como o setor pode garantir que o capital flua para projetos verdadeiramente responsáveis, transparentes e robustos, incluindo a introdução de avaliações de risco técnico mais rigorosas para cofres.

Estrategias falsamente neutras

Stream xUSD é um "hedge fund tokenizado" disfarçado de stablecoin DeFi, alegando que sua estratégia é "delta neutra". No entanto, recentemente, após uma série de operações suspeitas, a Stream entrou em insolvência.

Nos últimos cinco anos, vários projetos tentaram modelos semelhantes — gerar receita através de supostas "estratégias de rendimento neutro" para criar liquidez inicial para seus próprios tokens. Exemplos de sucesso incluem MakerDAO, Frax, Ohm, Aave, Ethena, entre outros.

Diferente desses projetos DeFi relativamente "mais autênticos", a Stream carecia gravemente de transparência na divulgação de estratégias e posições. Dos supostos 500 milhões de dólares em TVL, apenas cerca de 150 milhões podiam ser rastreados em plataformas on-chain (como DeBank). Posteriormente, descobriu-se que a Stream, na verdade, investiu parte dos fundos em estratégias de negociação proprietárias off-chain, algumas das quais sofreram liquidações, resultando em um déficit de cerca de 100 milhões de dólares.

De acordo com @CCNDotComNews, o ataque hacker de 120 milhões de dólares ao Balancer DEX nesta segunda-feira não está relacionado ao colapso da Stream.

Segundo rumores (ainda não confirmados, pois a Stream não divulgou informações específicas), parte das perdas está relacionada a estratégias off-chain de "venda de volatilidade" (selling volatility).

No universo das finanças quantitativas, "vender volatilidade" (também conhecido como short volatility ou short vol) refere-se a uma estratégia de negociação que lucra quando a volatilidade do mercado cai ou permanece estável. A lógica é que, quando o preço do ativo subjacente não oscila muito, o valor das opções diminui ou até zera, permitindo que o vendedor fique com o prêmio como lucro.

No entanto, essa estratégia é extremamente arriscada — caso ocorra uma oscilação brusca do mercado (ou seja, um aumento repentino da volatilidade), o vendedor pode enfrentar perdas enormes. Esse risco é frequentemente descrito como "pegar moedas na frente de um rolo compressor a vapor".

Colapso sistêmico

No dia 10 de outubro (UTC+8, 11 de outubro), conhecido como "Sexta-feira Vermelha", vivenciei um aumento drástico da volatilidade.

Esse risco sistêmico de alavancagem já vinha se acumulando há tempos no mercado cripto, tendo como estopim o frenesi de mercado em torno de Trump em 2025. Quando Trump anunciou uma nova política tarifária na tarde de sexta-feira, 10 de outubro, todos os mercados entraram em pânico, e o sentimento rapidamente se espalhou para o mercado de criptomoedas.

No pânico, quem vende primeiro lucra — então todos começaram a vender ativos líquidos, desencadeando liquidações em cadeia.

Devido ao acúmulo prolongado de risco de alavancagem, o nível sistêmico de alavancagem já estava alto, e a profundidade do mercado de contratos perpétuos não era suficiente para suportar a liquidação ordenada de todas as posições alavancadas. Nessa situação, o mecanismo de auto-desalavancagem (ADL) foi acionado, começando a "socializar" parte das perdas, repassando-as para os traders ainda lucrativos.

Isso distorceu ainda mais a já caótica estrutura de mercado.

A volatilidade desencadeada por este evento pode ser considerada uma das maiores mudanças do mercado cripto em dez anos. Quedas semelhantes ocorreram no início de 2016, mas na época havia poucos dados de mercado. Assim, os traders algorítmicos de hoje geralmente baseiam suas estratégias em dados dos últimos anos de "volatilidade estável".

Como nos faltam amostras históricas desse tipo de volatilidade extrema, até mesmo posições alavancadas leves, de cerca de 2x, foram totalmente liquidadas nesta onda.

Após a "Sexta-feira Vermelha", o primeiro "cadáver" a emergir foi a Stream.

A definição de "fundo delta neutro" é: teoricamente não pode perder dinheiro.

Se perdeu dinheiro, por definição, não é delta neutro.

A Stream sempre alegou ser um fundo delta neutro, mas na prática investiu fundos em estratégias proprietárias off-chain e não transparentes.

Claro, "delta neutro" não é uma linha divisória absoluta, mas, retrospectivamente, muitos especialistas consideram que a estratégia da Stream era arriscada demais para ser considerada verdadeiramente neutra — pois, quando revertida, as consequências são graves. E os fatos comprovaram isso.

Quando a Stream perdeu o capital nessas operações de alto risco, entrou imediatamente em insolvência.

No DeFi, o risco é normal — perder algum dinheiro não é assustador.

Se você consegue recuperar 100% do capital, mesmo uma retração de 10% não é fatal, especialmente se o rendimento anualizado for de 15%.

Mas no caso da Stream, o problema foi: além de adotar estratégias arriscadas, ela utilizou outro protocolo de stablecoin, o Elixir, para realizar "empréstimos circulares" alavancados, maximizando o risco.

Exposição de risco caótica

O empréstimo circular é uma estratégia de yield farming alavancada comum no mercado de empréstimos DeFi. Envolve tomar empréstimos repetidamente usando o colateral já depositado — normalmente usando o ativo emprestado como novo colateral — para aumentar a exposição a taxas de juros, recompensas de mineração de liquidez ou outros rendimentos de protocolos de empréstimo (como Aave, Compound ou Euler). Isso cria um "ciclo", permitindo multiplicar o capital investido sem fundos externos adicionais, basicamente permitindo que o usuário tome emprestado de si mesmo e depois empreste de volta ao protocolo.

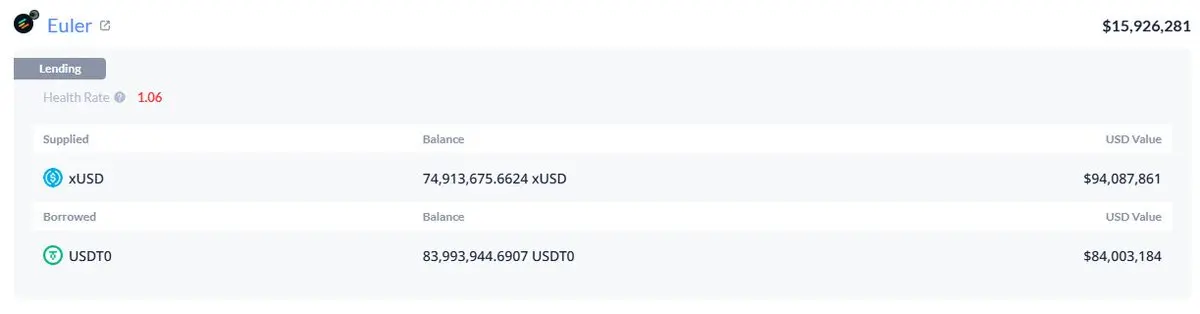

A carteira Stream xUSD detém 60% do xUSD em circulação, todos alavancados.

Como houve mistura de fundos entre os produtos, não sabemos quanto foi realizado via empréstimo circular para auto-endosso. Mas é certo que inclui uma posição de 95 milhões de dólares na Plasma Euler.

Os maiores riscos de exposição do xUSD incluem:

mHYPE (cujo buffer de liquidez parece estar vazio).

RLP (os números na página de transparência não batem com os dados da carteira, e há um saldo negativo de 25 milhões de dólares na Binance).

Explicação da exposição de risco do xUSD

Outras exposições de risco notáveis foram feitas em outros tokens de rendimento, como rUSD. Cerca de 30% do endosso do rUSD é do próprio rUSD.

Há também o deUSD, com 30% do endosso em mF-ONE.

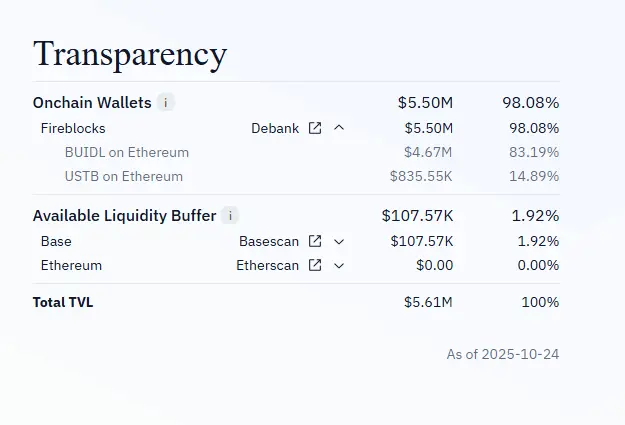

A maior parte dos ativos do mF-ONE está off-chain, alegando ter um "buffer de liquidez" de 16 milhões de dólares, mas esse valor está 100% depositado em mTBILL.

O mTBILL tem um déficit de cerca de 15 milhões de dólares, mas possui apenas 100 mil dólares de "buffer de liquidez", enquanto outros 5 milhões estão no BUIDL.

Prova de transparência do xUSD

Para piorar, o Elixir ainda alega ter "prioridade de liquidação" em um protocolo off-chain — ou seja, se a Stream falir, o Elixir pode recuperar o principal primeiro, enquanto outros usuários DeFi que investiram na Stream receberão menos ou até nada.

Declaração oficial do Elixir

Devido à extrema falta de transparência das operações da Stream, à alavancagem circular e às estratégias de negociação privadas, na verdade não sabemos quanto os usuários comuns perderam. Atualmente, o preço do stablecoin Stream xUSD caiu para apenas 0,6 dólares por unidade.

O mais revoltante é que nada disso foi comunicado previamente aos investidores. Muitos usuários agora estão furiosos com a Stream e o Elixir — não só perderam dinheiro, como descobriram que as perdas foram "socializadas", permitindo que os ricos de Wall Street, que realizaram lucros cedo, saíssem ilesos e mantivessem seus ganhos.

O evento também afetou outros protocolos de empréstimo e seus gestores de ativos:

"Todos que achavam que estavam fazendo empréstimos colateralizados na Euler, na verdade estavam emprestando sem garantia através de um intermediário." — Rob, da InfiniFi

Além disso, como a Stream não tinha dados on-chain transparentes nem divulgava suas posições e lucros/prejuízos, após o evento, os usuários começaram a suspeitar que ela poderia ter desviado lucros dos usuários para gestão da equipe ou uso interno.

Os stakers do Stream xUSD dependiam dos dados do "oráculo" fornecidos pelo projeto para calcular os rendimentos, mas esses dados não podiam ser verificados por terceiros, nem havia qualquer forma de confirmar se os cálculos eram precisos ou justos.

O caminho para a solução: avaliação de risco técnico de cofres

Como resolver este problema?

Eventos como o da Stream poderiam ter sido totalmente evitados — especialmente em um setor como o DeFi, que ainda está em estágio inicial.

A regra "alto risco, alto retorno" sempre se aplica, mas para usá-la, é preciso realmente entender o risco.

Nem todos os riscos são equivalentes; alguns são totalmente desnecessários.

Na verdade, existem no mercado protocolos de agregação de rendimento, empréstimo ou "hedge funds em forma de stablecoin" com boa reputação, que são relativamente transparentes em relação a riscos, estratégias e posições.

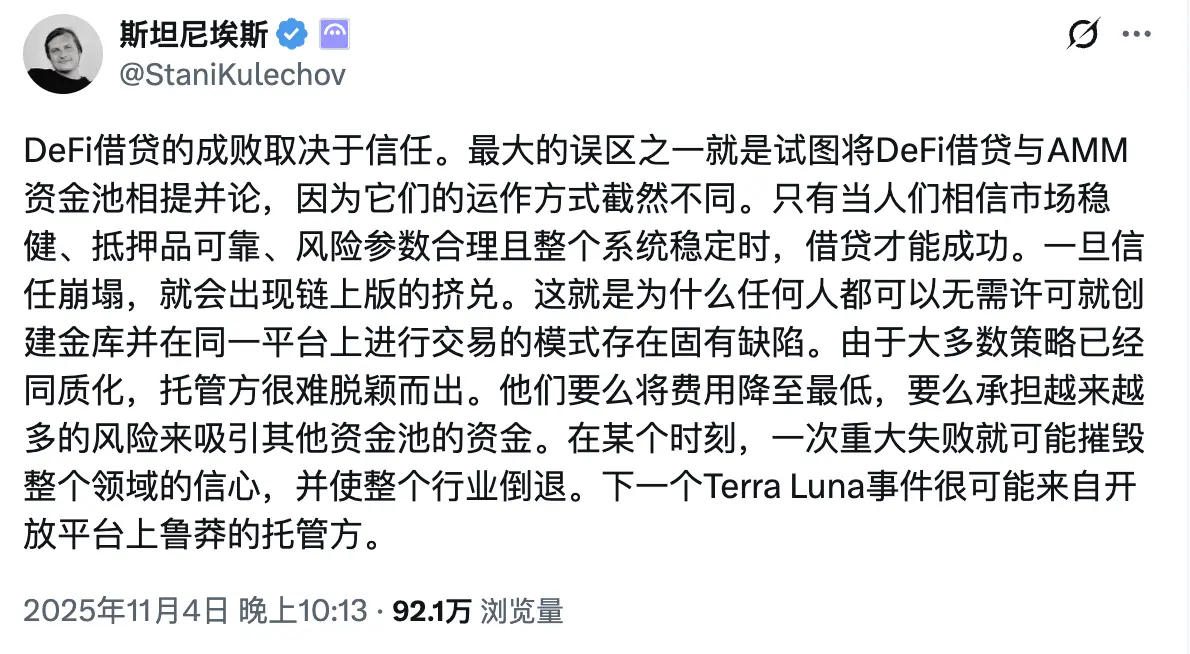

O fundador da Aave, @StaniKulechov, já discutiu o mecanismo de "curadoria" de protocolos DeFi e quando ocorrem comportamentos excessivamente arriscados:

Para que o mercado possa distinguir mais claramente entre "bons cofres" e "maus cofres", a equipe do Trading Strategy introduziu um novo indicador no mais recente relatório DeFi Vault: o Vault Technical Risk Score (Pontuação de Risco Técnico do Cofre).

O chamado "risco técnico" refere-se à possibilidade de perda de fundos em cofres DeFi devido a falhas na execução técnica.

O framework de risco técnico de cofres oferece uma ferramenta intuitiva para classificar cofres DeFi em alto e baixo risco.

Exemplo de dimensões de avaliação do Vault Technical Risk Score

Este sistema de pontuação não elimina o risco de mercado (como erros de negociação, risco de contágio, etc.),

mas garante que terceiros possam avaliar e quantificar esses riscos de forma independente, permitindo que os usuários tenham uma compreensão mais clara de sua exposição.

Quando os usuários DeFi têm acesso a informações mais completas e transparentes, o capital flui naturalmente para projetos responsáveis, em conformidade e com operações robustas.

Dessa forma, eventos como o da Stream se tornarão cada vez mais raros no futuro.

" Link para o artigo original "

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitwise apresenta formulário 8(a) para ETF à vista de Dogecoin, pode ser lançado em 20 dias se a SEC não intervir

Presidente da Ripple diz que não há planos para um IPO — foco permanece no crescimento e expansão da stablecoin