A estratégia já não está mais "FOMO-ing"? Esse é o motivo desta queda do Bitcoin?

A queda do Bitcoin é porque as instituições não estão comprando?

Título Original do Artigo: Por que os maiores compradores de Bitcoin de repente pararam de acumular?

Autor Original do Artigo: Oluwapelumi Adejumo, Crypto Slate

Tradução do Artigo Original: Luffy, Foresight News

Durante a maior parte de 2025, o nível de suporte do Bitcoin parecia inabalável devido à aliança inesperada entre Corporate Digital Asset Treasuries (DAT) e Exchange-Traded Funds (ETF), formando coletivamente a base de suporte.

As empresas adquiriram Bitcoin através da emissão de ações e obrigações convertíveis, enquanto as entradas nos ETFs absorviam silenciosamente a nova oferta. Juntos, construíram uma base robusta de procura que ajudou o Bitcoin a resistir à pressão de um ambiente financeiro mais restritivo.

Agora, esta fundação começa a enfraquecer.

Em 3 de novembro, Charles Edwards, fundador da Capriole Investments, publicou na plataforma X que, à medida que a acumulação institucional abrandou, a sua perspetiva otimista diminuiu.

Ele destacou: "Pela primeira vez em 7 meses, as entradas líquidas institucionais ficaram abaixo da oferta diária de mineração, um desenvolvimento preocupante."

Volume de Compra Institucional de Bitcoin, Fonte: Capriole Investments

Volume de Compra Institucional de Bitcoin, Fonte: Capriole Investments

Edwards afirmou que, mesmo que outros ativos superem o Bitcoin, este indicador continua a ser uma razão fundamental para o seu otimismo.

No entanto, atualmente, cerca de 188 tesourarias corporativas detêm posições significativas em Bitcoin, sendo que muitas empresas têm um modelo de negócio relativamente focado apenas na exposição ao Bitcoin.

Acumulação de Tesouraria de Bitcoin Abranda

Nenhuma empresa representa melhor o comércio corporativo de Bitcoin do que a recentemente renomeada "Strategy", anteriormente conhecida como MicroStrategy.

Liderada por Michael Saylor, esta fabricante de software transformou-se numa empresa de tesouraria de Bitcoin, detendo atualmente mais de 674.000 bitcoins, garantindo a sua posição como o maior detentor corporativo individual do mundo.

No entanto, o ritmo de compra abrandou significativamente nos últimos meses.

No terceiro trimestre, a Strategy aumentou as suas reservas de Bitcoin em apenas cerca de 43.000 moedas, o valor trimestral mais baixo deste ano. Considerando que as compras de Bitcoin da empresa durante este período caíram para apenas algumas centenas de moedas, este número não surpreende.

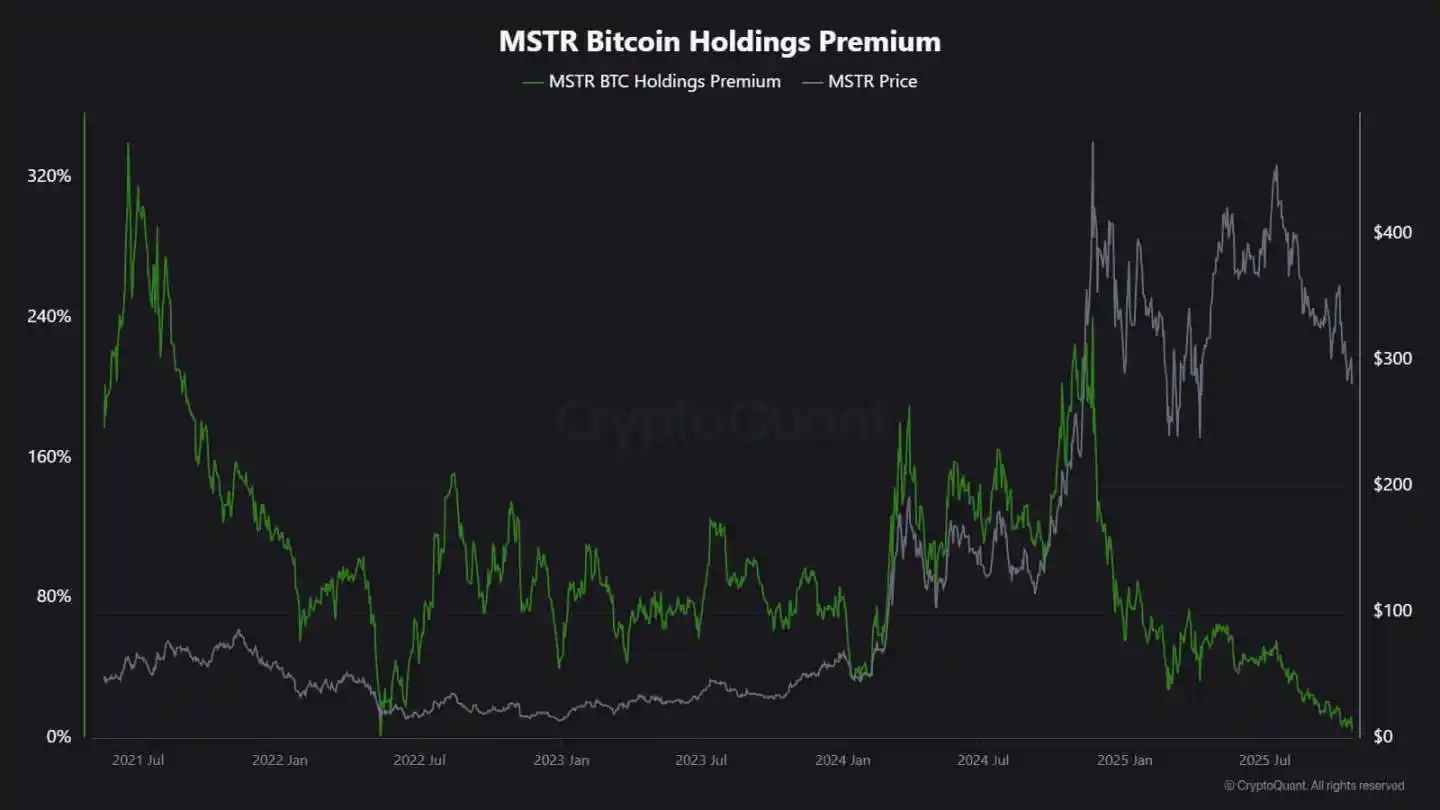

O analista da CryptoQuant, J.A. Maarturn, explicou que o abrandamento na acumulação pode estar relacionado com a queda do Net Asset Value (NAV) da Strategy.

Ele afirmou que os investidores anteriormente pagavam um elevado "prémio NAV" por cada $1 de Bitcoin no balanço da Strategy, permitindo essencialmente que os acionistas beneficiassem da valorização do preço do Bitcoin através de alavancagem. No entanto, este prémio diminuiu significativamente desde meados do ano.

Com a diminuição do prémio de valorização, a emissão de novas ações para comprar Bitcoin já não traz uma valorização significativa, e o incentivo para o financiamento corporativo aumentar as reservas diminuiu em conformidade.

Maarturn destacou: "A dificuldade de financiamento aumentou, e o prémio de emissão de ações caiu de 208% para 4%."

Prémio das Ações da Strategy, Fonte: CryptoQuant

Entretanto, a tendência de arrefecimento na acumulação não se limita à Strategy.

A empresa Metaplanet, listada em Tóquio, seguiu anteriormente o modelo deste pioneiro norte-americano, mas após uma queda significativa no preço das ações, o preço de negociação recente está abaixo do valor de mercado das suas reservas de Bitcoin.

Em resposta, a empresa aprovou um plano de recompra de ações e introduziu novas orientações de financiamento para expandir a sua tesouraria de Bitcoin. Esta medida demonstra a confiança da empresa no seu balanço, mas também destaca que o entusiasmo dos investidores pelo modelo de negócio "crypto treasury" está a diminuir.

Na verdade, o abrandamento na acumulação de tesouraria de Bitcoin levou a algumas fusões corporativas.

No mês passado, a gestora de ativos Strive anunciou a aquisição da empresa de tesouraria de Bitcoin de menor escala Semler Scientific. Após a fusão, estas empresas deterão quase 11.000 Bitcoins.

Estes casos refletem restrições estruturais em vez de crenças vacilantes. Quando a emissão de ações ou obrigações convertíveis já não comanda um prémio de mercado, as entradas de capital secam e a acumulação corporativa abranda naturalmente.

Como Estão os Fluxos dos ETFs?

Visto há muito como o "Absorvedor de Nova Oferta", o ETF de Bitcoin à vista também mostrou sinais semelhantes de fraqueza.

Durante grande parte de 2025, estes instrumentos de investimento financeiro dominaram a procura líquida, com o volume de subscrições a superar consistentemente o volume de resgates, especialmente durante a subida do Bitcoin para um máximo histórico.

No entanto, no final de outubro, os fluxos de fundos tornaram-se instáveis. Influenciados pelas expectativas de taxas de juro, os gestores de carteiras ajustaram posições, os departamentos de risco reduziram a exposição e alguns fluxos semanais de fundos tornaram-se negativos. Esta volatilidade marcou uma nova fase de comportamento para os ETFs de Bitcoin.

O ambiente macroeconómico tornou-se mais restritivo, as esperanças de cortes rápidos nas taxas foram gradualmente desaparecendo e as condições de liquidez arrefeceram. No entanto, a procura de mercado por exposição ao Bitcoin permanece forte, mas mudou de "entradas constantes" para "entradas pulsadas".

Os dados da SoSoValue refletem claramente esta mudança. Nas duas primeiras semanas de outubro, os produtos de investimento em ativos de criptomoedas atraíram quase 6 bilhões de dólares em entradas; no entanto, no final do mês, com resgates superiores a 20 bilhões de dólares, parte das entradas foi anulada.

Fluxos Semanais de Fundos dos ETFs de Bitcoin, Fonte: SoSoValue

Este padrão indica que os ETFs de Bitcoin amadureceram para um verdadeiro mercado bidirecional. Ainda podem fornecer liquidez profunda e canais de acesso institucional, mas já não são apenas ferramentas de acumulação unidirecional.

Quando os sinais macroeconómicos flutuam, a velocidade de saída dos investidores em ETFs pode ser tão rápida quanto a sua entrada.

Impacto do Mercado no Bitcoin

Esta mudança não significa necessariamente que o Bitcoin sofrerá uma queda, mas indica um aumento da volatilidade. À medida que a capacidade de absorção das empresas e dos ETFs enfraquece, a trajetória do preço do Bitcoin será cada vez mais influenciada por traders de curto prazo e pelo sentimento macroeconómico.

Edwards acredita que, neste cenário, novos catalisadores — como flexibilização monetária, clareza regulatória ou o regresso do apetite pelo risco no mercado de ações — podem reacender a compra institucional.

No entanto, atualmente, os compradores marginais estão mais cautelosos, tornando a descoberta de preços mais sensível ao ciclo global de liquidez.

O impacto manifesta-se principalmente em dois aspetos:

Primeiro, as ordens de compra estruturais que antes serviam de suporte estão a diminuir. Durante períodos de absorção insuficiente, a volatilidade intradiária pode intensificar-se devido à falta de compradores estáveis para conter a volatilidade. O halving em abril de 2024 reduziu tecnicamente a nova oferta, mas sem uma procura sustentada, a escassez por si só não garante aumentos de preço.

Em segundo lugar, as características correlacionadas do Bitcoin estão a mudar. À medida que a acumulação no balanço arrefece, o ativo pode voltar a seguir a dinâmica geral do ciclo de liquidez. Períodos de aumento das taxas reais e de um dólar forte podem criar pressão sobre o preço, enquanto condições mais flexíveis podem permitir que o ativo restabeleça a liderança em rallies de risco.

Essencialmente, o Bitcoin está a reentrar numa fase de reflexividade macro, comportando-se mais como um ativo de risco de alta beta do que como ouro digital.

Ao mesmo tempo, tudo isto não nega a narrativa de longo prazo do Bitcoin como um ativo escasso e programável. Em vez disso, reflete a influência crescente da dinâmica institucional — entidades que protegiam o Bitcoin da volatilidade impulsionada pelo retalho estão agora a apertar a sua correlação com os mercados de capitais mais amplos, cimentando a sua alocação nas carteiras mainstream.

Os próximos meses testarão se o Bitcoin pode manter as suas características de reserva de valor na ausência de entradas automáticas de empresas e ETFs.

Por analogia histórica, o Bitcoin demonstrou frequentemente adaptabilidade. À medida que um canal de procura enfraquece, outro emerge — seja através de reservas soberanas, integração fintech ou reengajamento do retalho num ciclo de flexibilização macroeconómica.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Por que a dificuldade de operar no mercado cripto atualmente está em nível infernal?

Mais de 90% dos ativos cripto são essencialmente impulsionados pela especulação, mas a especulação pura não é um motor perpétuo; quando os participantes do mercado perdem o interesse ou não conseguem lucrar continuamente, a demanda especulativa desaparece.

O dólar está de volta — e o bitcoin pode estar em apuros

O recente aumento do Índice do Dólar Americano acima de 100 está agitando o cenário das criptomoedas, reacendendo preocupações sobre liquidez e sentimento de risco. Com o fortalecimento do DXY, analistas alertam que a próxima tendência do Bitcoin dependerá de a valorização do dólar se manter — ou enfraquecer.

Por que o mercado cripto não está subindo apesar da injeção de liquidez de $37 bilhões pelo Fed

O maior aumento de liquidez do Federal Reserve em anos não conseguiu impulsionar os mercados de cripto — compensado por operações de recompra reversa e pelo medo, o setor continua preso numa disputa volátil.

Mais dinheiro, preços mais baixos: a desconexão entre liquidez e Bitcoin explicada

A queda do Bitcoin para $104.376 ocorre apesar de uma das maiores expansões de liquidez global desde a pandemia. O Federal Reserve injetou $125 mil milhões em operações de recompra overnight na semana passada, enquanto a oferta monetária M2 da China atingiu um recorde de $47,1 triliões — mais do que o dobro da dos EUA.