Edição Especial de Análise Macroeconômica SignalPlus: Tendência de Alta Unidirecional

Na semana passada, foi uma semana notável, com o mercado de ações e o mercado de renda fixa seguindo trajetórias diferentes — o primeiro continuou subindo ao longo da semana, atingindo novas máximas históricas, enquanto o segundo...

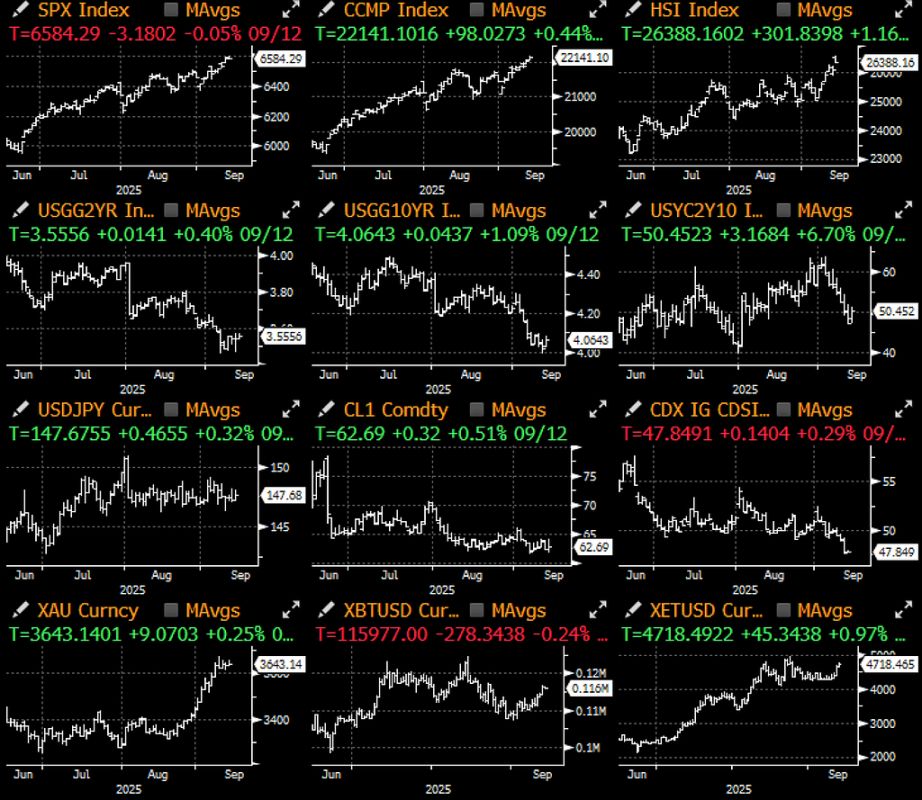

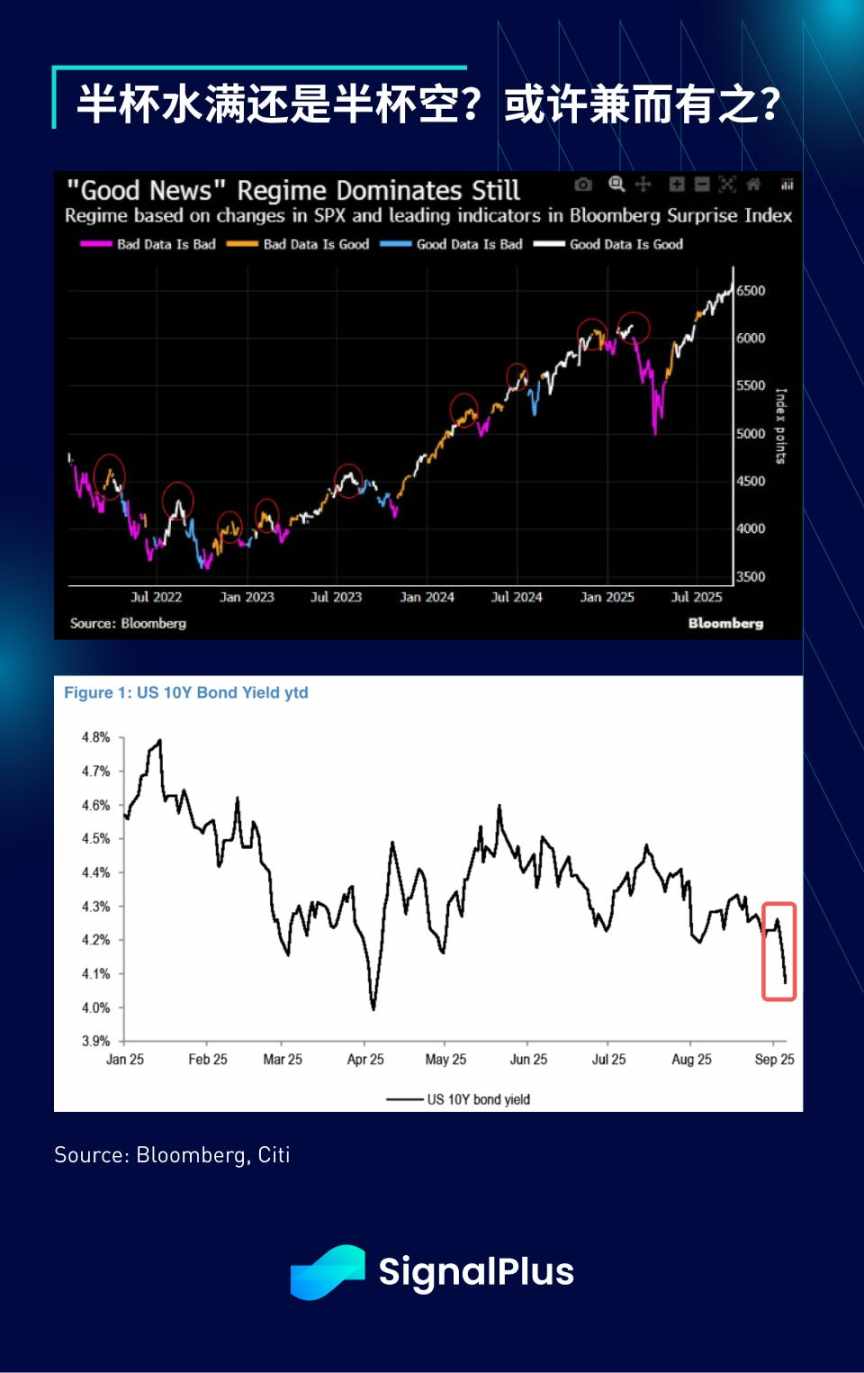

A semana passada foi notável, com o mercado de ações e o mercado de renda fixa apresentando trajetórias distintas — o primeiro subiu continuamente durante toda a semana, atingindo novos recordes históricos, enquanto o último viu os rendimentos caírem para níveis próximos dos mínimos do ciclo devido a dados econômicos fracos.

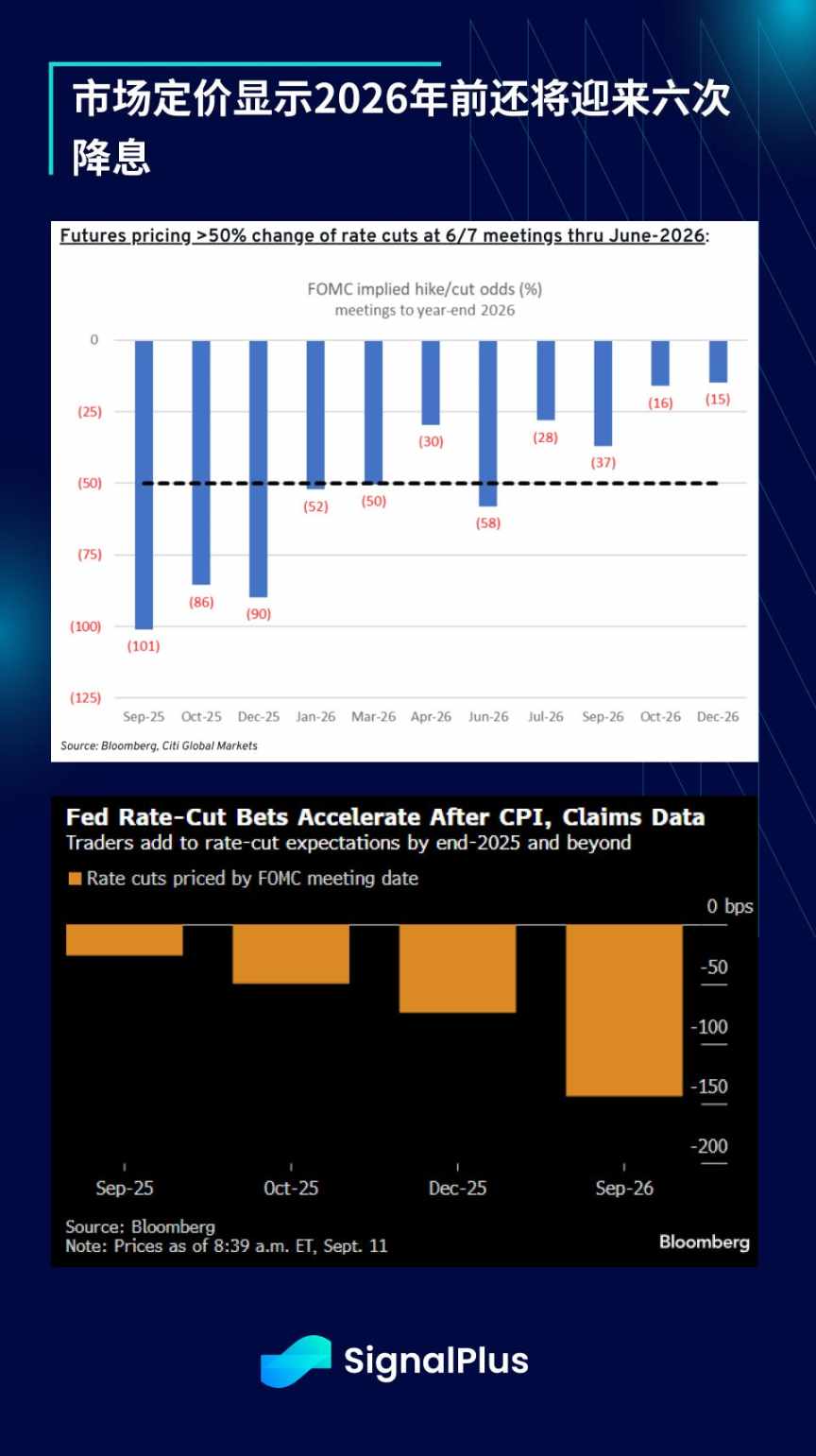

Após dados fracos de emprego não-agrícola, o índice de confiança do consumidor da Universidade de Michigan tornou-se o mais recente dado decepcionante, abrindo caminho para o mercado de títulos precificar seis cortes de juros este ano e no próximo. O rendimento dos títulos de 10 anos caiu abaixo de 4% pela primeira vez desde abril, enquanto o rendimento dos títulos de 5 anos se aproximou do mínimo do ano devido ao menor número de pedidos iniciais de auxílio-desemprego em quase quatro anos. Os leilões de títulos do Tesouro desta semana receberam uma resposta calorosa, com os investidores retornando totalmente às negociações de ciclo de afrouxamento.

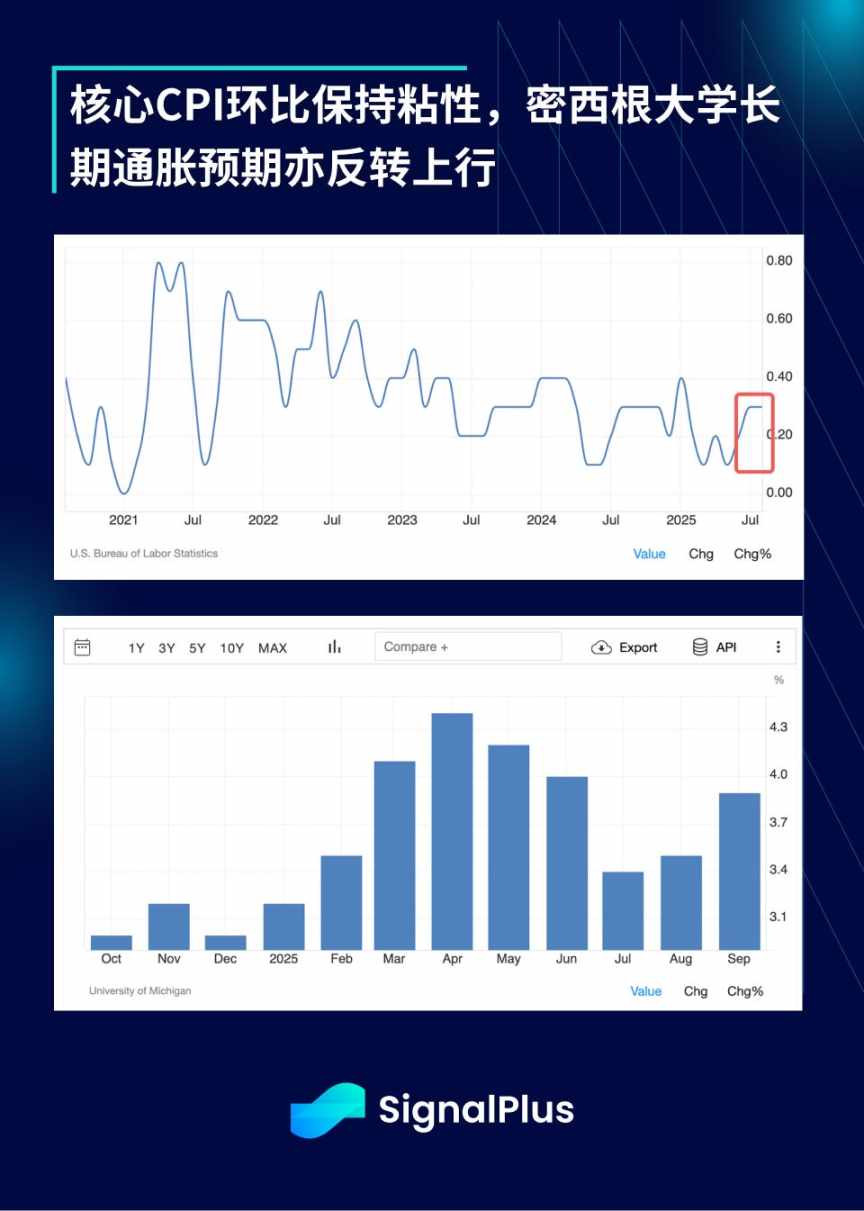

Apesar do núcleo do CPI ter subido 0,346% mês a mês, atingindo o maior aumento desde janeiro, e das pressões relacionadas a tarifas começarem a se infiltrar e potencialmente elevar a inflação central, o mercado ainda espera amplamente que o FOMC reinicie o ciclo de cortes de juros.

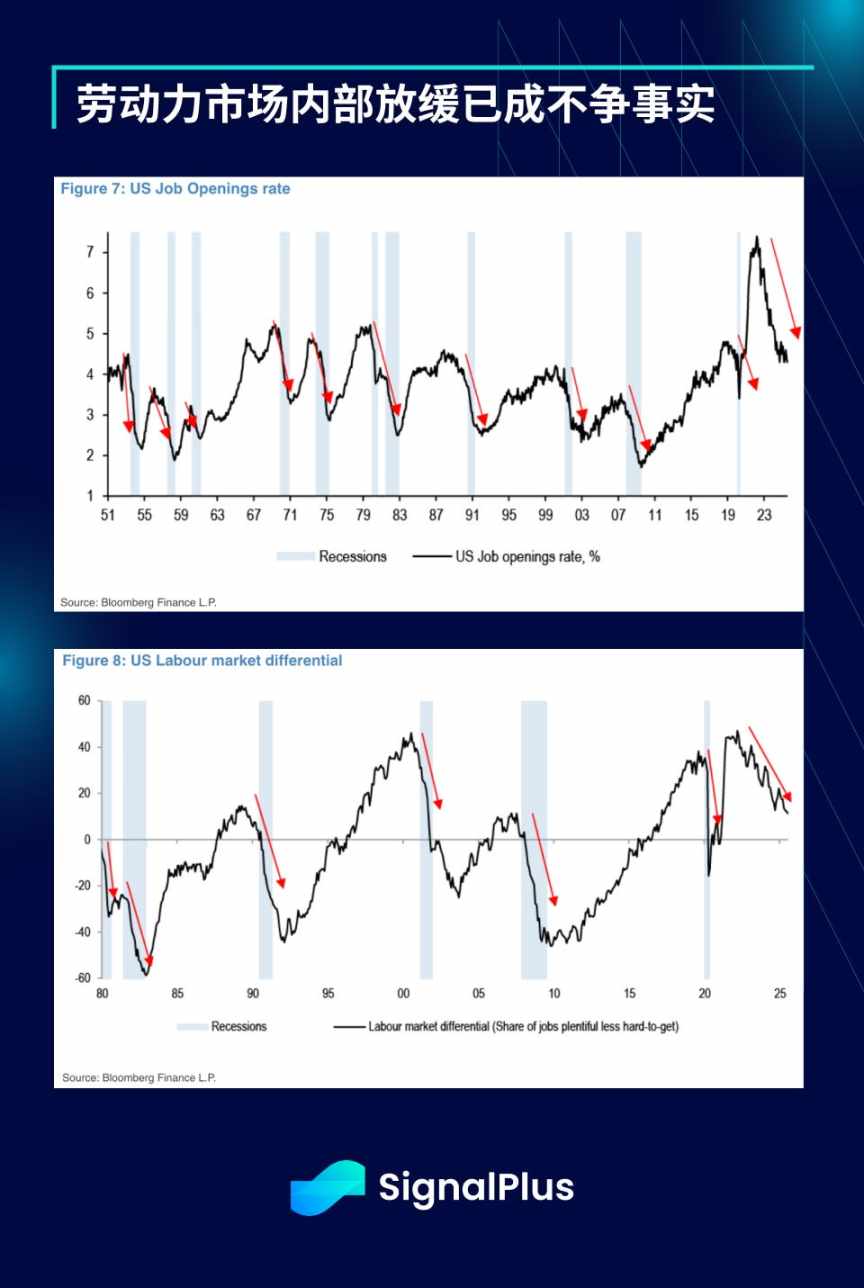

No entanto, o Federal Reserve optou por focar nos sinais de desaceleração interna do mercado de trabalho, com revisões de referência recentes do Bureau of Labor Statistics mostrando uma redução muito maior do que o esperado (-911.000 vs. expectativa de -700.000), reforçando ainda mais essa tendência.

Em nítido contraste, o mercado de ações (como de costume) pintou um quadro completamente diferente: o índice S&P 500 quebrou o recorde de fechamento três vezes nesta semana, com mais da metade dos componentes negociando acima da média móvel de 100 dias. O impressionante relatório financeiro da Oracle revitalizou o sentimento de IA, com todos os setores fechando em alta — semicondutores (+6%), bancos (+3%), serviços públicos (+3%) e software (+3%) tiveram desempenhos notáveis.

Vale destacar que o índice S&P 500 já se recuperou mais de 30% desde o ponto mais baixo em abril, registrando um dos cinco maiores ganhos em cinco meses dos últimos 50 anos.

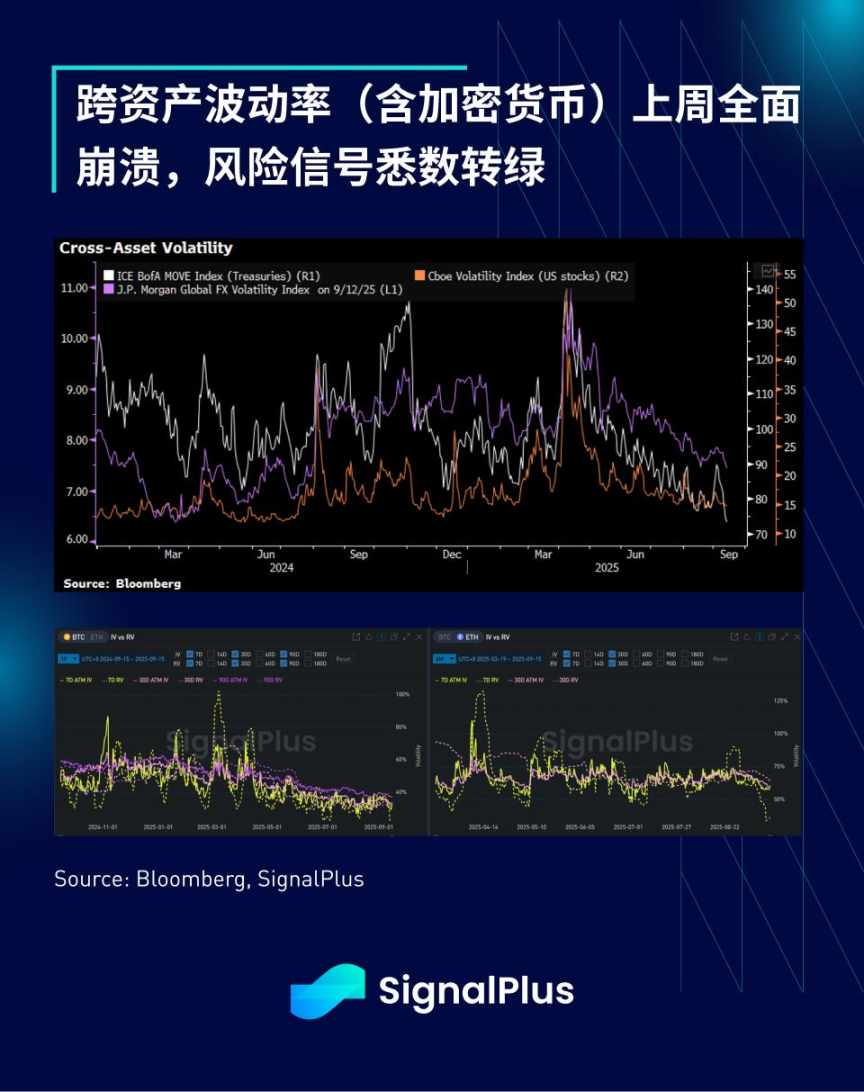

A estrutura interna do mercado também é forte, com a volatilidade implícita de todas as principais classes de ativos macroeconômicos caindo para novas mínimas do período, liderada pelos títulos do Tesouro.

O volume de negociação de opções do S&P 500 está mais de 20% acima da média dos últimos 12 meses, e dados de dealers mostram que o volume de negociação de varejo representa cerca de 12%.

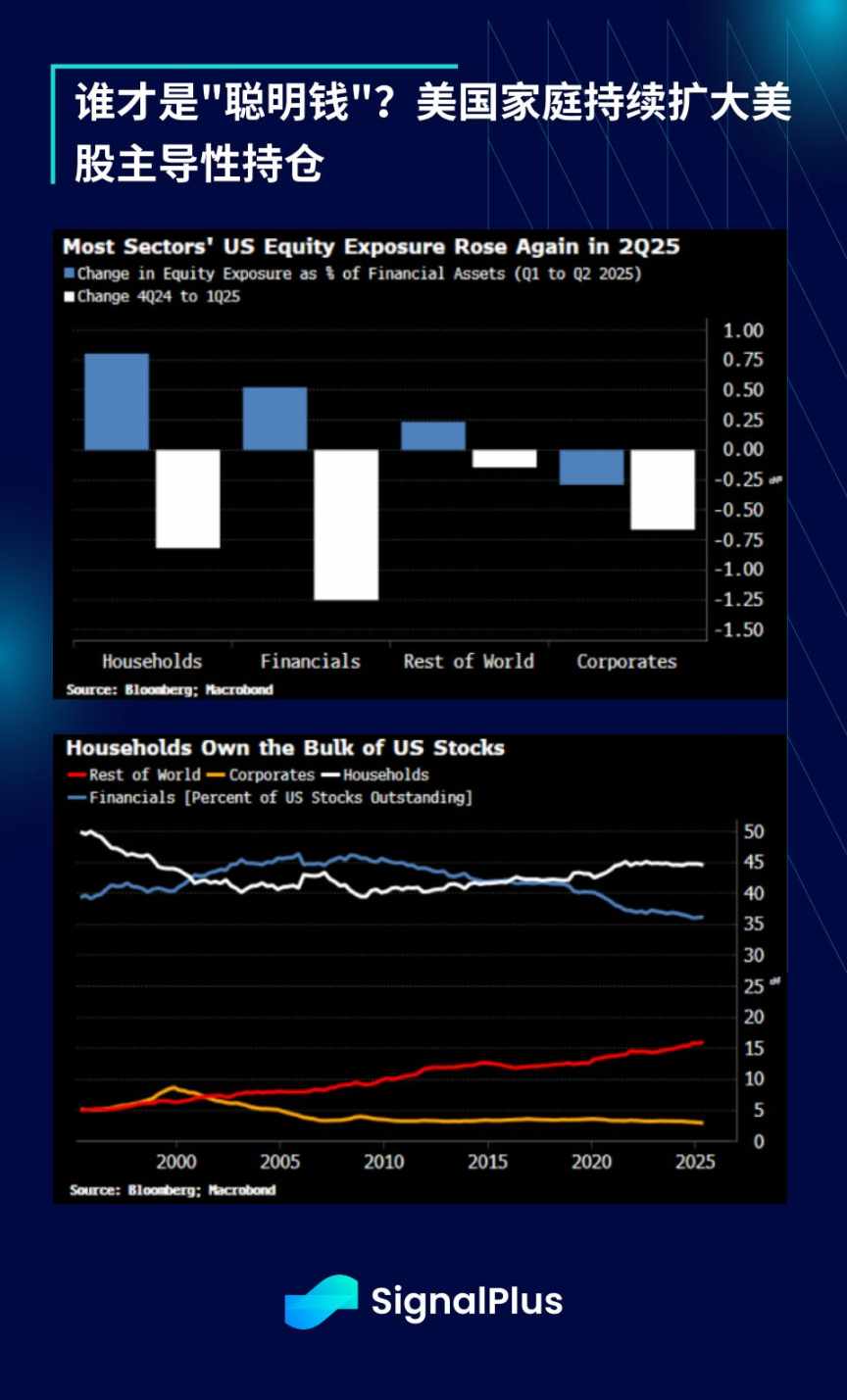

As posições em ações aumentaram amplamente, com as famílias americanas tornando-se os principais detentores de ações dos EUA e lucrando significativamente com esta alta.

O sentimento do mercado global também está aquecido, com o índice Hang Seng subindo para o maior nível em quatro anos e o índice ponderado de Taiwan atingindo novos recordes históricos por várias semanas consecutivas. O ouro tornou-se o melhor ativo do mês até agora, seguido de perto pelos fundos macro hedge; sob qualquer perspectiva, todos os ativos de risco realmente apresentaram ganhos generalizados.

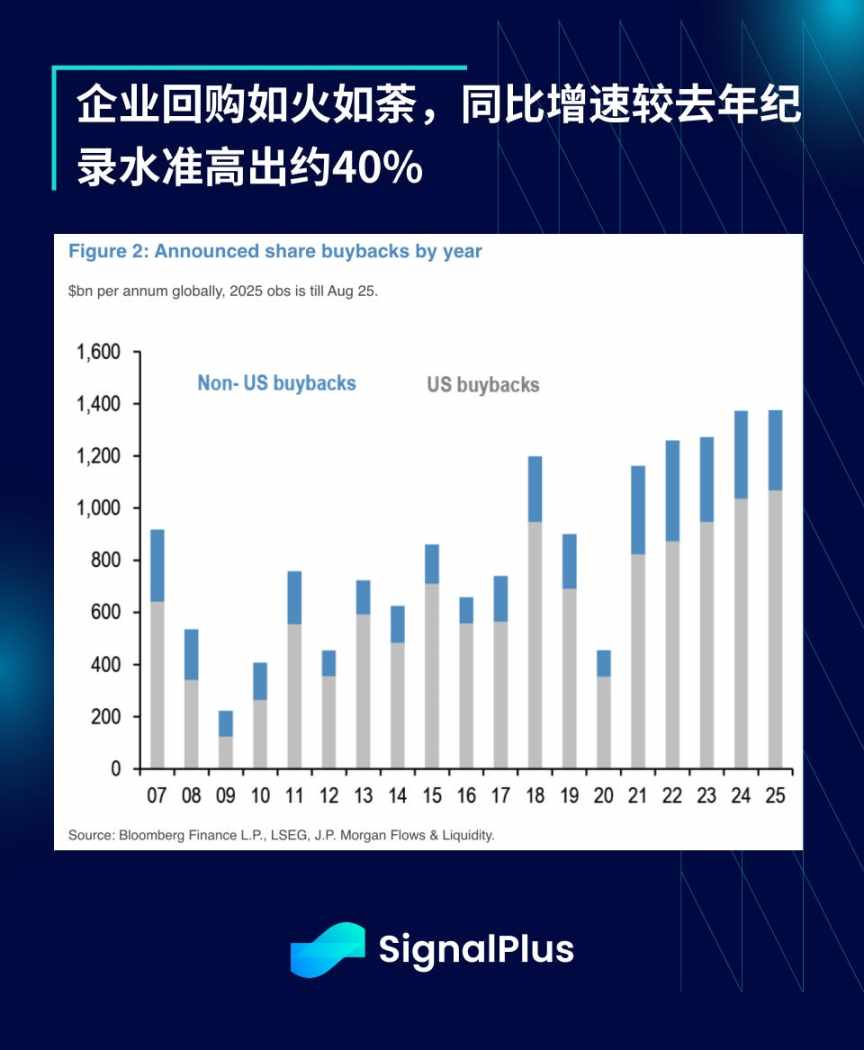

No clima de euforia, os programas de recompra de ações estão avançando em ritmo impressionante: nos primeiros oito meses, o volume de recompra atingiu 1.4 trilhões de dólares, já estabelecendo um novo recorde histórico. Isso representa um aumento de 38% em relação ao mesmo período de 2024 (que já havia estabelecido um recorde), com a alta sendo verdadeiramente explosiva.

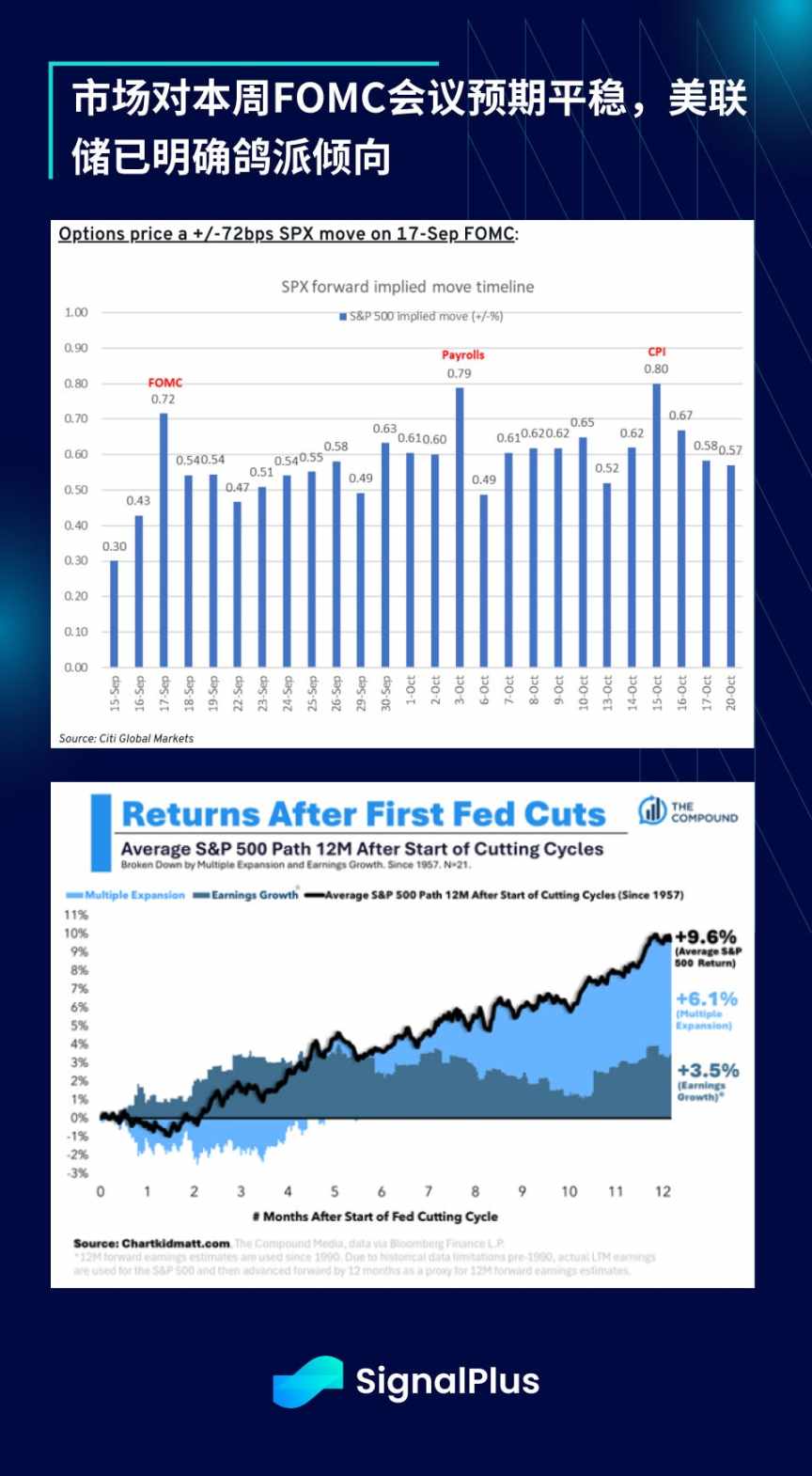

Olhando para o futuro, o foco se voltará para a reunião do FOMC. No entanto, como o mercado espera amplamente que o Federal Reserve continue apoiando o sentimento de risco após a reunião de Jackson Hole, os traders não esperam grandes surpresas. Dados do Citi mostram que a volatilidade implícita das opções de ações para o dia da reunião é de cerca de 72 pontos-base, abaixo da média histórica de 84 pontos-base. O mercado pode precisar buscar surpresas hawkish em outros lugares.

As criptomoedas se recuperaram na semana passada, com o bitcoin preenchendo a lacuna de preço entre 110.000 e 116.000 dólares, mas a realização de lucros ainda limita o espaço de alta, e o ímpeto de compra geral diminuiu. Os ETFs de BTC tiveram uma forte recuperação na semana passada (cerca de 2.3 bilhões de dólares) após 1,5 mês de entradas fracas, enquanto o ímpeto de entrada de ETH desacelerou significativamente desde o pico de FOMO no final do verão.

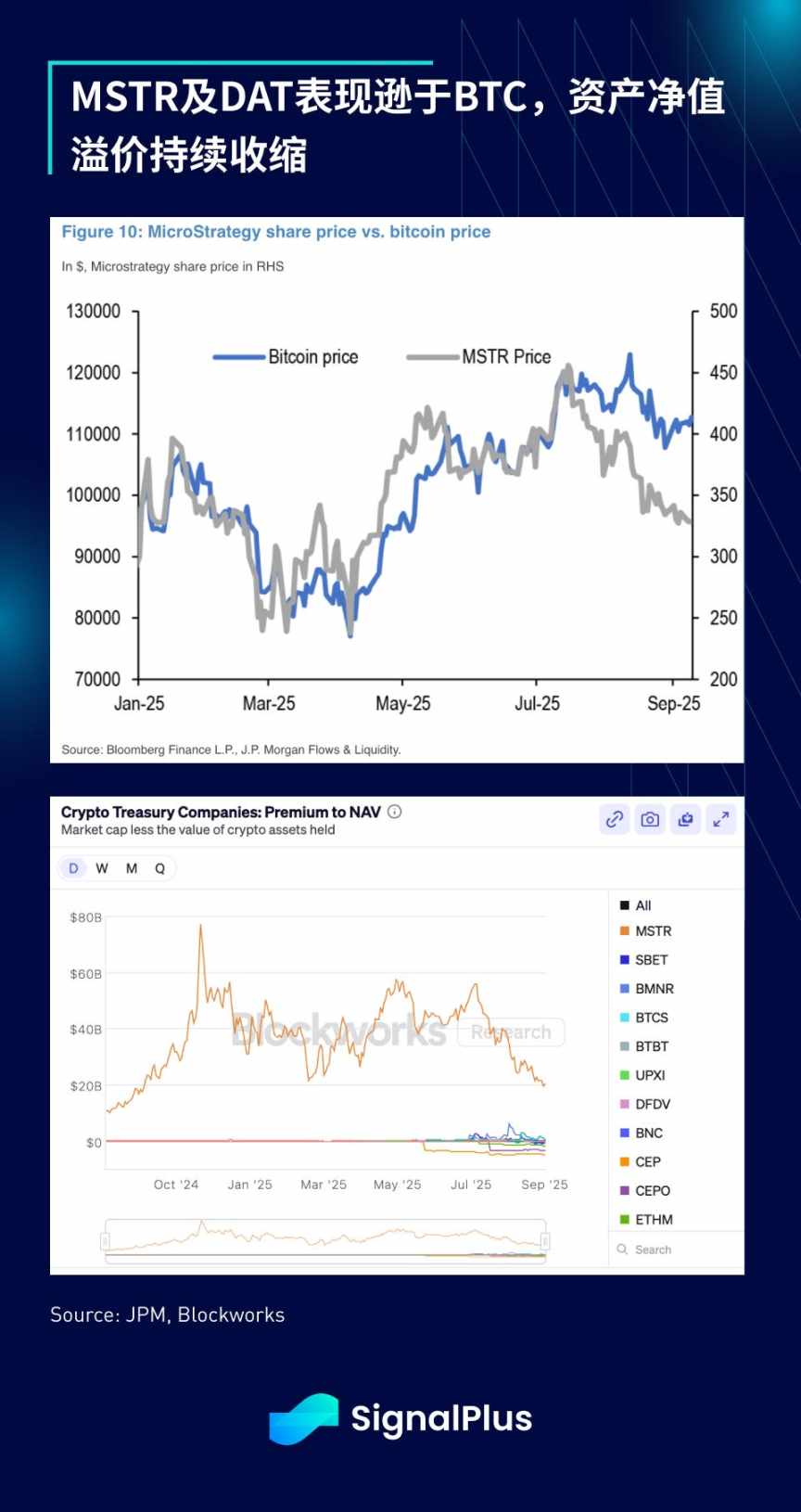

Decepcionante foi a decisão do S&P 500 de rejeitar a inclusão da MicroStrategy em seus componentes na semana passada, apesar de a empresa atender tecnicamente a todos os critérios de elegibilidade. Isso mostra que o comitê de seleção realmente possui discricionariedade e recusou a inclusão de Digital Asset Trusts (DAT) no índice.

Isso é, sem dúvida, um golpe para o ímpeto dos títulos de curto prazo — a sustentabilidade do modelo de negócios está sendo questionada, com MSTR e todo o setor de DAT tendo desempenho inferior ao BTC, e o prêmio sobre o valor patrimonial líquido continuando a diminuir (na maioria dos casos, o desconto aumentou). Espera-se que essa tendência continue no curto prazo, com os investidores voltando sua atenção para empresas cripto ou mineradoras com operações reais, na esperança de que o ímpeto fraco não desencadeie riscos de convexidade negativa.

O forte sentimento macroeconômico atual deve continuar sustentando os preços das criptomoedas, mas espera-se que o desempenho de curto prazo fique aquém do mercado de ações e de outros ativos de risco. Bons negócios durante a reunião do FOMC!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.