Grayscale Insights: Quando a confiança nas moedas fiduciárias vacila, como os criptoativos podem se tornar ferramentas de hedge macroeconômico?

O artigo explora a crise de credibilidade das moedas fiduciárias e o potencial das criptomoedas como alternativa de reserva de valor, analisa o impacto dos problemas da dívida dos Estados Unidos na confiança no dólar e discute o papel transformador da tecnologia blockchain. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e completude do conteúdo ainda estão em processo de iteração e atualização.

Pontos-chave

- Para as moedas fiduciárias (fiat currencies), a credibilidade é fundamental. Atualmente, devido ao elevado endividamento público (public debt), ao aumento dos rendimentos dos títulos (bond yields) e aos gastos deficitários incontroláveis (deficit spending), o compromisso do governo dos EUA de garantir baixa inflação (inflation) pode já não ser totalmente confiável. Na nossa opinião, as estratégias para gerir o peso da dívida nacional têm cada vez mais probabilidade de envolver pelo menos um nível moderado de inflação elevada. Se os detentores de ativos denominados em dólar (U.S. Dollar) começarem a acreditar nisso, poderão procurar alternativas como reserva de valor (stores of value).

- Criptomoedas (Cryptocurrencies) como Bitcoin (Bitcoin) e Ethereum (Ethereum) podem servir a esse propósito. São ativos monetários alternativos (monetary assets) baseados em tecnologia inovadora. Como reserva de valor, suas características mais importantes são o fornecimento programático e transparente, além da autonomia independente de qualquer indivíduo ou instituição. Tal como o ouro físico, a sua utilidade deriva em parte da sua natureza imutável e desvinculada de sistemas políticos.

- Enquanto a dívida pública continuar a crescer descontroladamente, o governo não poderá fazer um compromisso crível de manter a inflação baixa, e os investidores podem questionar a viabilidade das moedas fiduciárias como reserva de valor. Nesse ambiente, a demanda macro por criptoativos pode continuar a aumentar. No entanto, se os formuladores de políticas tomarem medidas para reforçar a confiança de longo prazo nas moedas fiduciárias, a demanda macro por criptoativos pode diminuir.

Investir na classe de ativos cripto significa investir em tecnologia blockchain (blockchain technology): redes de computadores que executam software de código aberto (open-source software) para manter um banco de dados público de transações. Esta tecnologia está mudando a forma como itens de valor — dinheiro e ativos — circulam na internet. A Grayscale acredita que o blockchain revolucionará o comércio digital (digital commerce) e terá impactos amplos em nossos sistemas de pagamento (payment systems) e infraestrutura dos mercados de capitais (capital markets infrastructure).

No entanto, o valor desta tecnologia — a utilidade que oferece aos usuários — vai além do aumento da eficiência dos intermediários financeiros. Bitcoin e Ethereum são tanto sistemas de pagamento quanto ativos monetários. Essas criptomoedas possuem certas características de design que podem torná-las um porto seguro para evitar moedas fiduciárias tradicionais (fiat money) quando necessário. Para entender como o blockchain funciona, é preciso conhecer ciência da computação e criptografia. Mas para entender por que os criptoativos têm valor, é preciso compreender moedas fiduciárias e desequilíbrios macroeconômicos.

Moedas Fiduciárias, Confiança e Credibilidade (Fiat Currencies, Trust, and Credibility)

Praticamente todas as economias modernas utilizam sistemas de moeda fiduciária: notas de papel sem valor intrínseco (e suas formas digitais). Pode ser surpreendente perceber que a base da maior parte da riqueza mundial é um objeto físico sem valor. Mas, claro, o ponto central das moedas fiduciárias não é o papel em si, mas as instituições que as cercam.

Para que esses sistemas funcionem, as expectativas sobre a oferta de moeda precisam de algum respaldo — sem qualquer compromisso de limitar a oferta, ninguém usaria o papel-moeda. Assim, os governos prometem não aumentar excessivamente a oferta de moeda, e o público julga a credibilidade dessas promessas. É um sistema baseado na confiança.

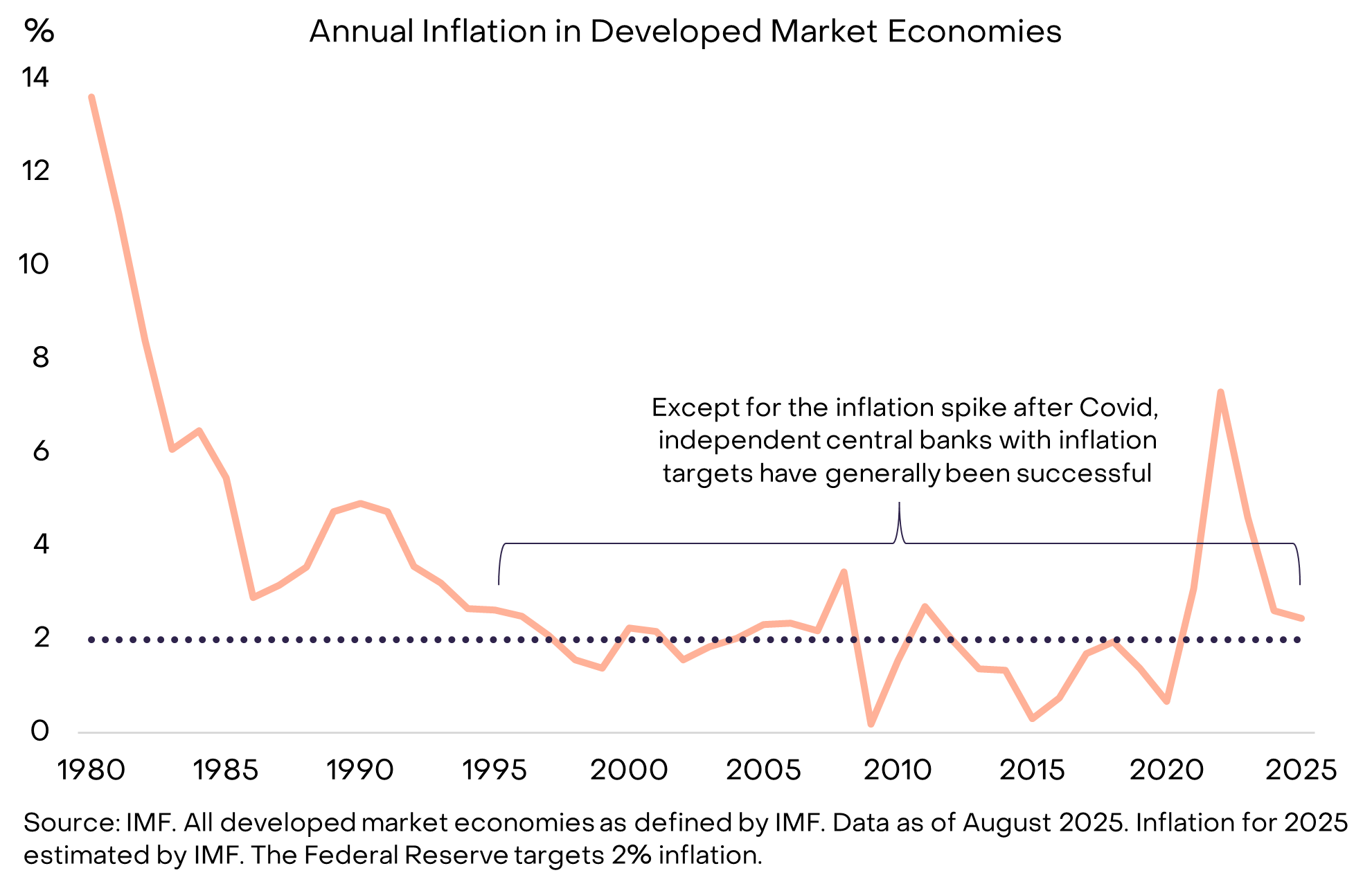

No entanto, a história está repleta de exemplos de governos quebrando essa confiança: os formuladores de políticas às vezes aumentam a oferta de moeda (levando à inflação) como uma solução conveniente. Portanto, os detentores de moeda tendem a desconfiar de promessas vagas de limitar a oferta de moeda fiduciária. Para tornar as promessas mais críveis, os governos normalmente adotam algum tipo de estrutura institucional. Essas estruturas variam conforme o tempo e o local, mas hoje a estratégia mais comum é delegar a responsabilidade de gerir a oferta monetária a um banco central independente (central bank), que então estabelece uma meta de inflação clara. Essa estrutura, que se tornou padrão desde meados da década de 1990, tem sido basicamente eficaz em alcançar baixa inflação (Gráfico 1).

Gráfico 1: Metas de inflação e independência do banco central ajudam a construir confiança

Quando o Dinheiro Falha (When Money Malfunctions)

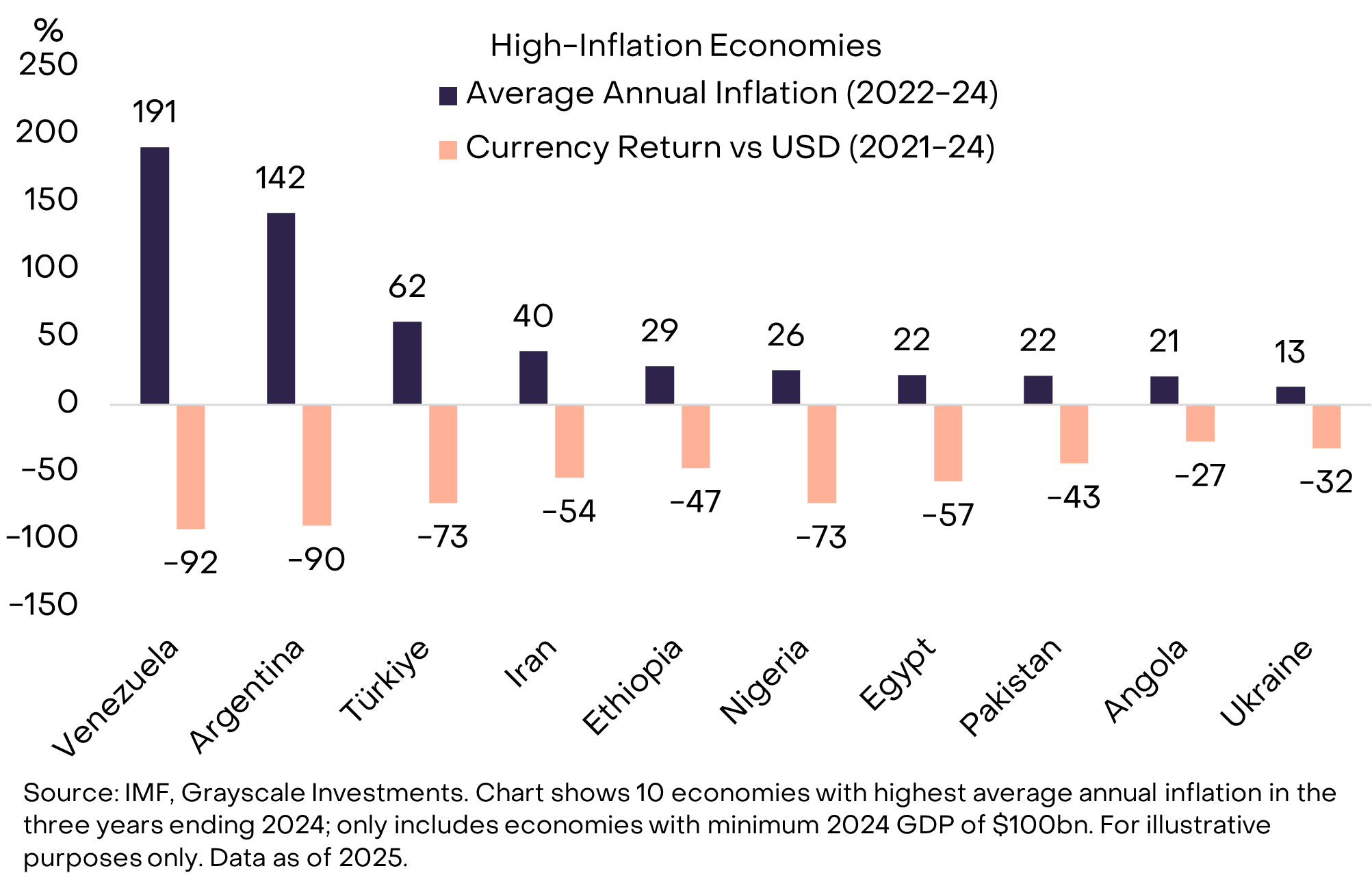

Quando a moeda fiduciária é altamente crível, o público não presta atenção ao assunto. Esse é o objetivo. Para cidadãos de países com histórico de inflação baixa e estável, pode ser difícil entender o valor de manter moedas que não podem ser usadas para pagamentos diários ou quitação de dívidas. Mas em muitas partes do mundo, a necessidade de uma moeda melhor é óbvia (Gráfico 2). Ninguém questiona por que cidadãos da Venezuela ou Argentina estariam dispostos a manter parte de seus ativos em moedas estrangeiras ou certos criptoativos — eles precisam claramente de melhores reservas de valor.

Gráfico 2: Governos ocasionalmente administram mal a oferta de moeda (Exhibit 2: Governments occasionally mismanage the money supply)

Os dez países do gráfico acima têm uma população total de cerca de 1 bilhão, muitos dos quais já usaram criptomoedas como salva-vidas monetário. Isso inclui Bitcoin e outras criptomoedas, bem como ativos baseados em blockchain atrelados ao dólar — como Tether (Tether, USDT), uma stablecoin (stablecoin). A adoção de Tether e outras stablecoins é apenas outra forma de dolarização (Dollarization) — ou seja, a mudança da moeda fiduciária local para o dólar — algo comum em mercados emergentes há décadas.

O Mundo Funciona com Dólares (The World Runs on Dollars)

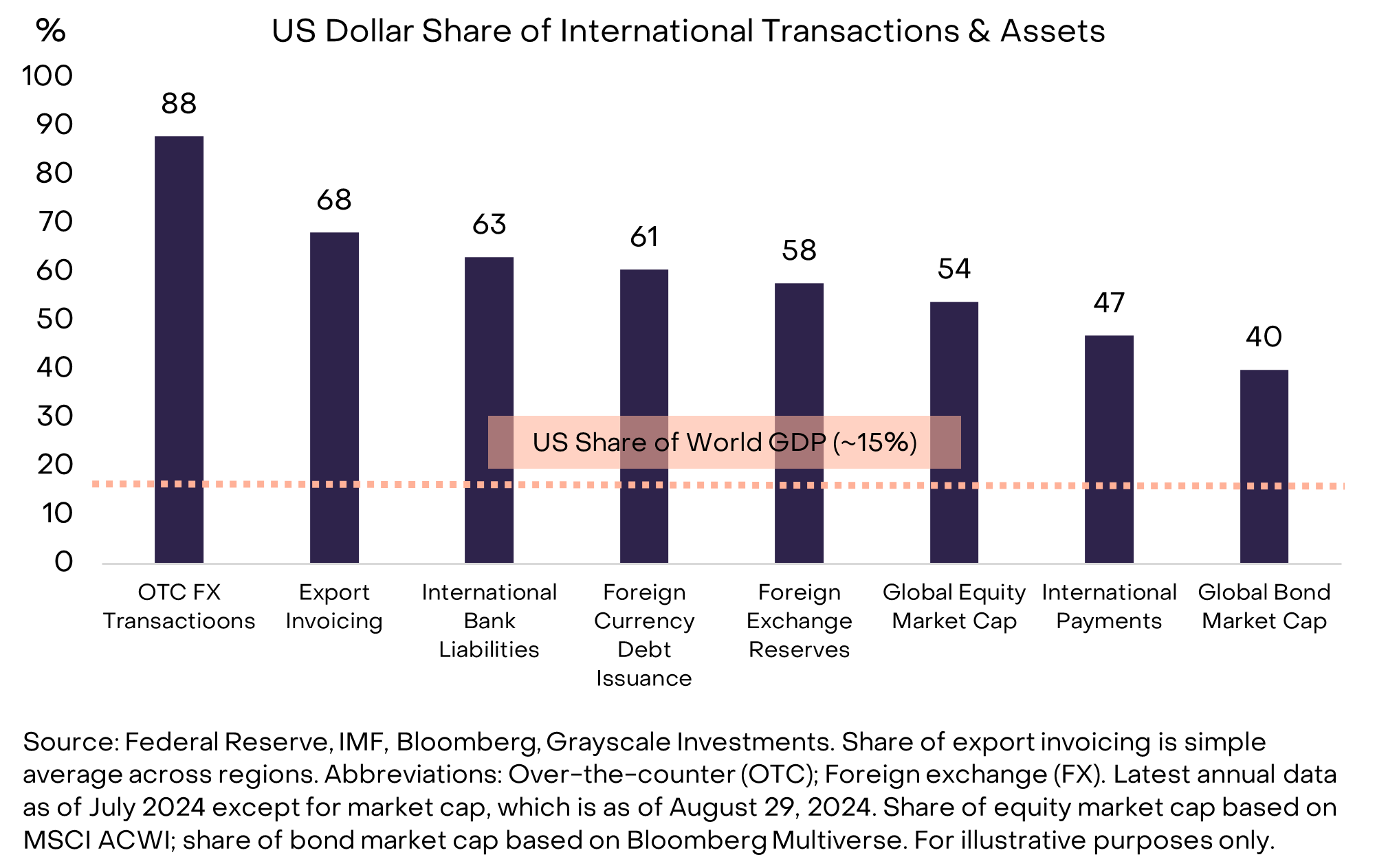

Mas e se o problema estiver no próprio dólar? Se você é uma multinacional, uma pessoa de alto patrimônio ou um país soberano, não pode evitar o dólar. O dólar é tanto a moeda doméstica dos EUA quanto a moeda internacional dominante no mundo de hoje. Segundo várias métricas, o Federal Reserve estima que o dólar representa cerca de 60%-70% do uso internacional de moedas, enquanto o euro (Euro) representa apenas 20%-25% e o renminbi chinês (Chinese Renminbi) menos de 5% (Gráfico 3).

Gráfico 3: O dólar é a moeda internacional dominante atualmente (Exhibit 3: U.S. Dollar is the dominant international currency today)

É importante esclarecer que, em comparação com as economias emergentes do Gráfico 2, os EUA não enfrentam problemas semelhantes de má gestão monetária. No entanto, qualquer ameaça à robustez do dólar é significativa, pois afeta quase todos os detentores de ativos — não apenas os residentes dos EUA que usam dólares em transações diárias. O risco para o dólar, e não para o peso argentino ou o bolívar venezuelano, é o que leva os maiores pools de capital a buscar alternativas como ouro e criptomoedas. Em comparação com outros países, os desafios potenciais dos EUA em relação à estabilidade monetária podem não ser os mais graves, mas certamente são os mais importantes.

No Centro Está um Problema de Dívida (At the Center Is a Debt Problem)

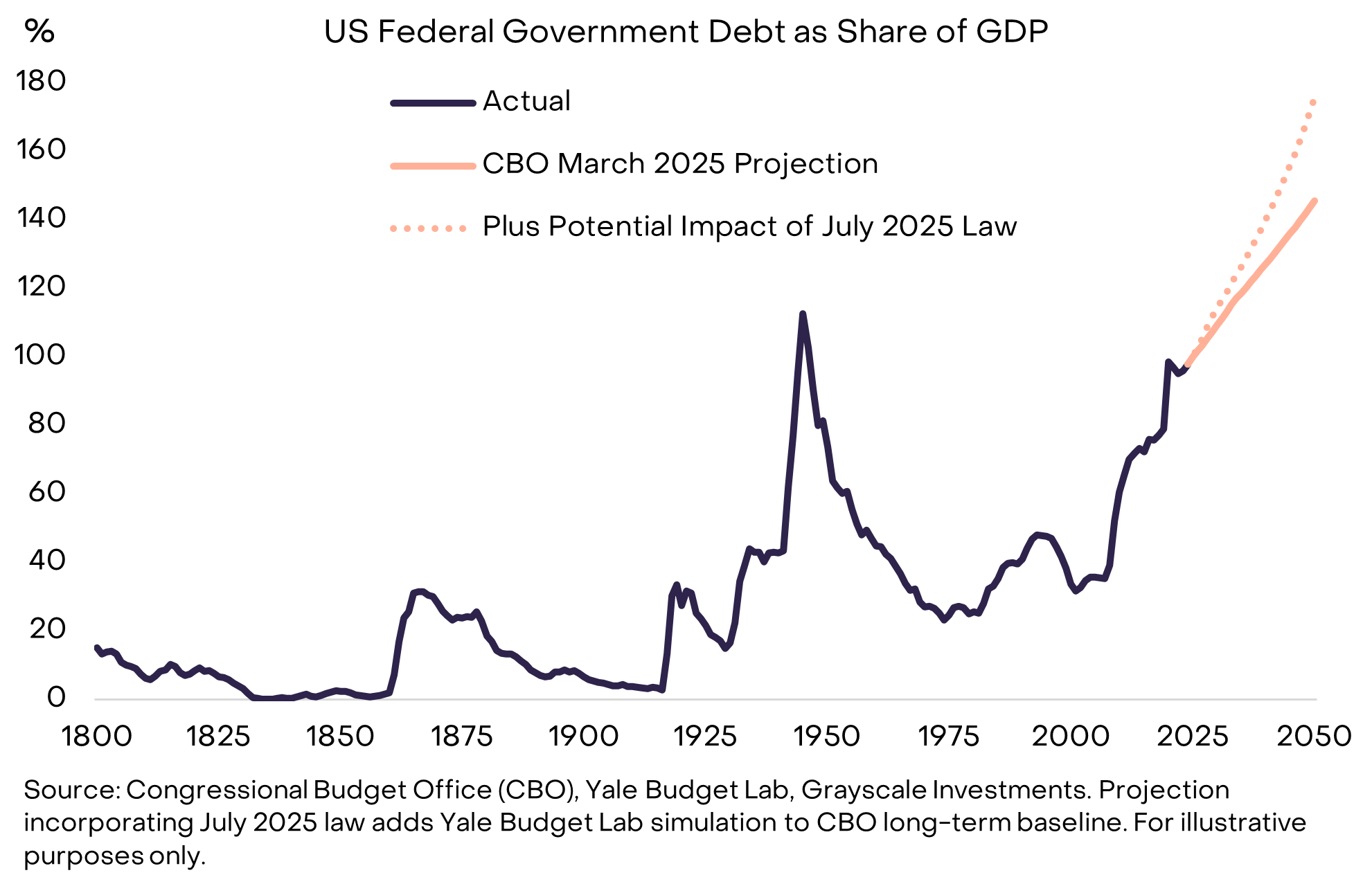

Moedas fiduciárias baseiam-se em promessas, confiança e credibilidade. Acreditamos que o dólar enfrenta um novo problema de credibilidade: o governo dos EUA está cada vez mais incapaz de fazer um compromisso crível com baixa inflação de longo prazo. A raiz desse déficit de credibilidade está relacionada aos déficits federais e à dívida insustentáveis.

Esse desequilíbrio começou com a crise financeira de 2008. Em 2007, o déficit dos EUA era apenas 1% do PIB, e o estoque de dívida era 35% do PIB. Desde então, o déficit anual do governo federal tem sido cerca de 6% do PIB. A dívida nacional agora chega a cerca de 30 trilhões de dólares, cerca de 100% do PIB — quase igual ao último ano da Segunda Guerra Mundial — e deve continuar subindo rapidamente (Gráfico 4).

Gráfico 4: A dívida pública dos EUA está em trajetória insustentável de alta (Exhibit 4: U.S. public debt on an unsustainable path higher)

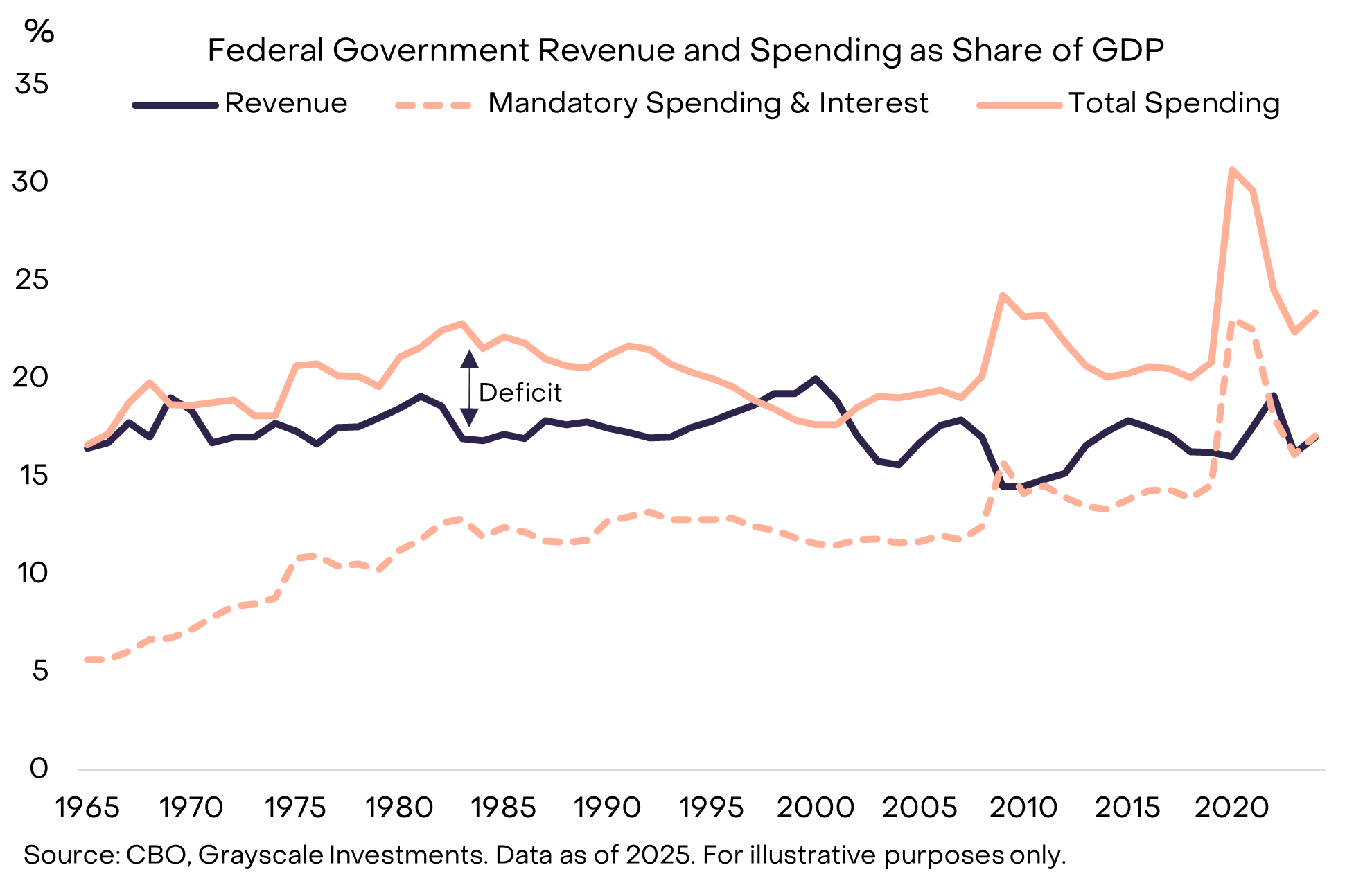

Déficits enormes são um problema bipartidário, persistindo mesmo quando o desemprego está relativamente baixo. Uma razão pela qual os déficits modernos parecem insolúveis é que a receita fiscal atualmente cobre apenas despesas obrigatórias (como Social Security e Medicare) e pagamentos de juros (interest payments) (Gráfico 5). Portanto, equilibrar o orçamento pode exigir cortes dolorosos em despesas e/ou aumento de impostos.

Gráfico 5: Receita do governo cobre apenas despesas obrigatórias mais juros (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Despesa com Juros: A Restrição Vinculante (Interest Expense: The Binding Constraint)

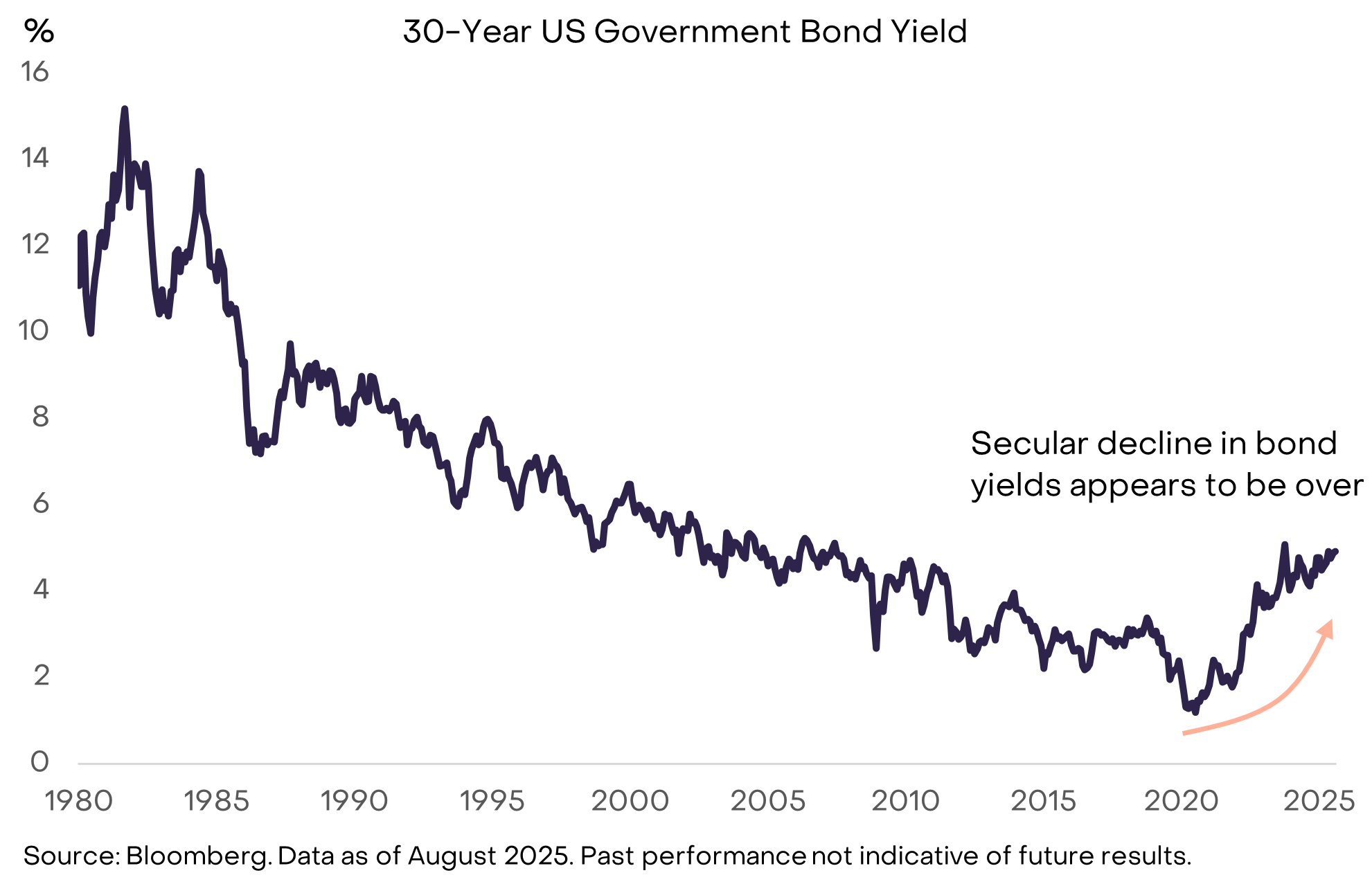

A teoria econômica não pode nos dizer quanto de dívida governamental é demais. Como qualquer tomador de empréstimo sabe, o importante não é o valor da dívida, mas o custo de financiá-la. Se o governo dos EUA ainda puder tomar empréstimos a taxas muito baixas, o crescimento da dívida pode continuar sem afetar a credibilidade institucional e os mercados financeiros. De fato, alguns economistas renomados têm sido complacentes com o aumento do estoque de dívida nos últimos anos, justamente porque as taxas baixas facilitaram o financiamento. No entanto, a tendência de queda dos rendimentos dos títulos, que durou décadas, parece ter terminado, e os limites do crescimento da dívida começam a aparecer (Gráfico 6).

Gráfico 6: O aumento dos rendimentos dos títulos significa que as restrições ao crescimento da dívida estão começando a se impor (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Como outros preços, os rendimentos dos títulos são, em última análise, função da oferta e da demanda. O governo dos EUA continua a emitir mais dívida, e em algum momento nos últimos anos, parece ter satisfeito (a taxas baixas/preços altos) a demanda por essa dívida.

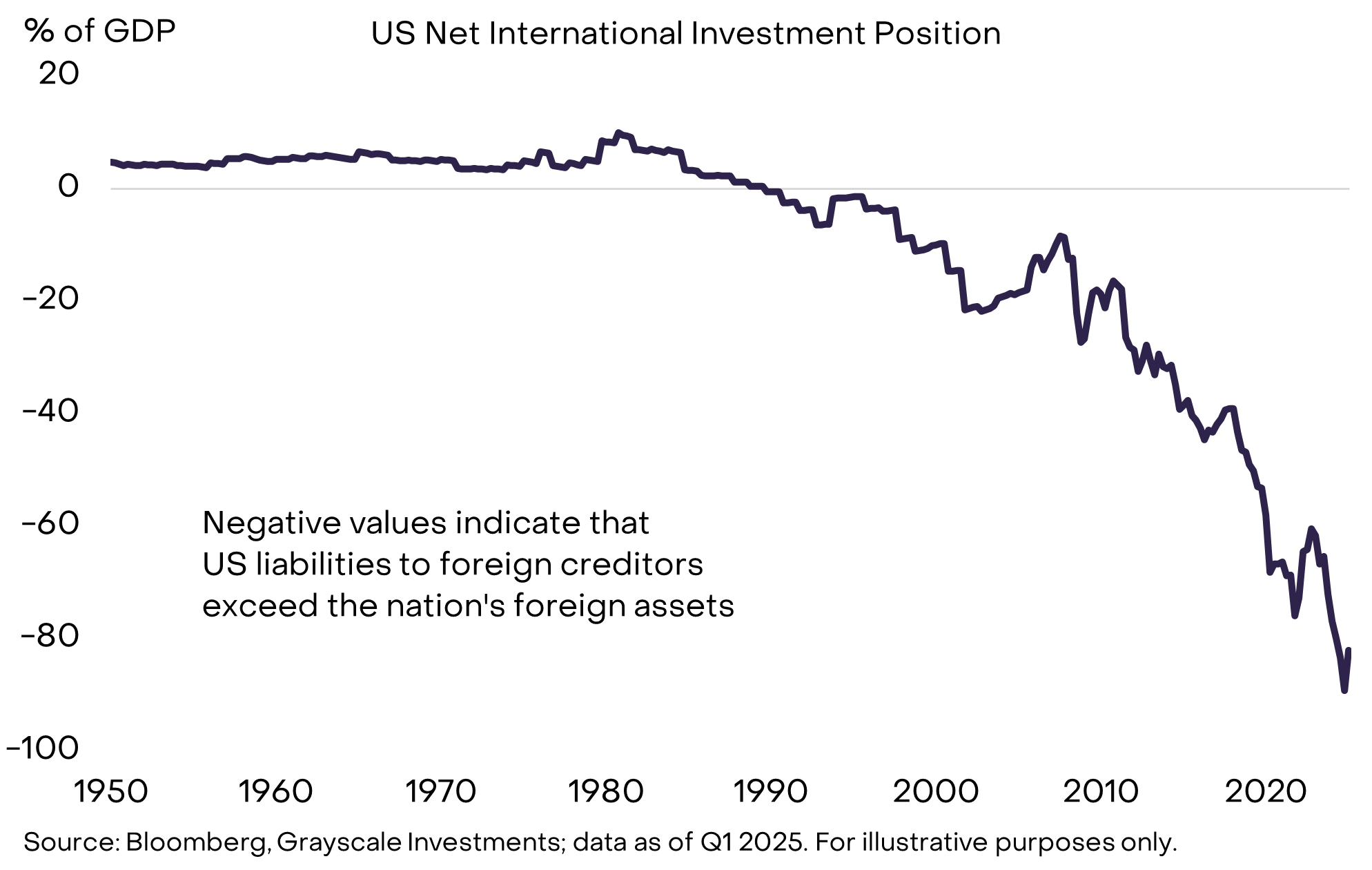

Há várias razões para isso, mas o fato chave é que o governo dos EUA toma empréstimos tanto de poupadores domésticos quanto do exterior. Não há poupança doméstica suficiente na economia dos EUA para absorver toda a demanda por empréstimos e investimentos. Assim, os EUA têm um grande estoque de dívida pública e também são um grande devedor líquido em suas contas internacionais (Gráfico 7). Nos últimos anos, várias mudanças nas economias estrangeiras reduziram a demanda internacional por títulos do governo dos EUA a taxas muito baixas. Essas mudanças incluem a desaceleração do acúmulo de reservas oficiais em mercados emergentes e o fim da deflação no Japão. O realinhamento geopolítico também pode ter enfraquecido a demanda estrutural de investidores estrangeiros por títulos do governo dos EUA.

Gráfico 7: Os EUA dependem de poupadores estrangeiros para financiar seus empréstimos (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

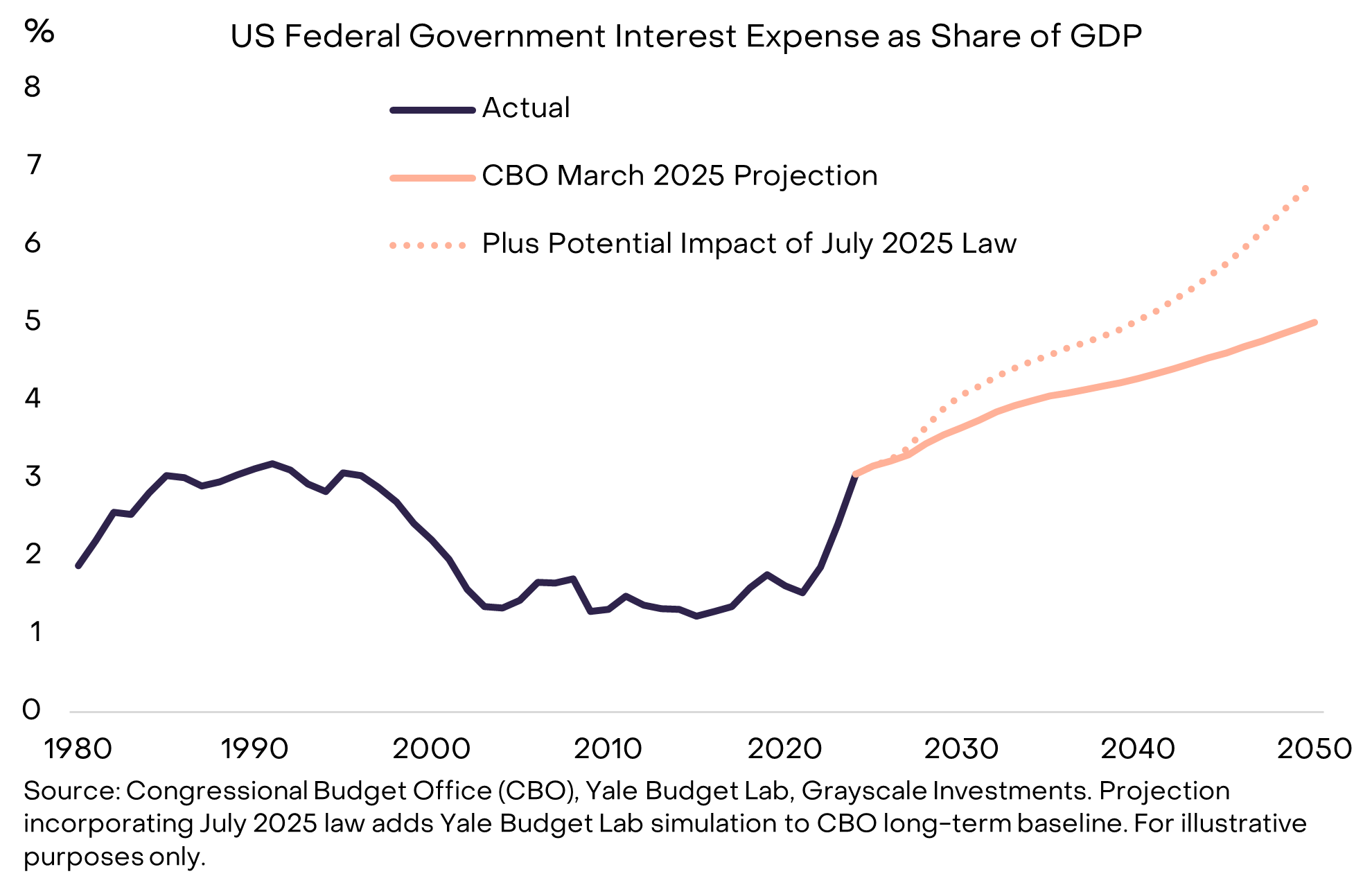

À medida que o governo dos EUA refinancia sua dívida a taxas mais altas, uma parcela maior dos gastos é destinada ao pagamento de juros (Gráfico 8). Rendimentos baixos dos títulos permitiram que o estoque de dívida aumentasse rapidamente nos últimos 15 anos sem grande impacto nos pagamentos de juros do governo. Mas agora isso mudou, e é por isso que o problema da dívida se tornou mais urgente.

Gráfico 8: Despesas com juros mais altas são a restrição vinculante ao crescimento da dívida (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Por Que as Dívidas Podem Virar Bola de Neve (Why Debts Can Snowball)

Para controlar o peso da dívida, os legisladores precisam (1) equilibrar o déficit primário (primary deficit) (ou seja, o saldo orçamentário excluindo pagamentos de juros) e (2) esperar que o custo dos juros permaneça baixo em relação ao crescimento nominal da economia (nominal growth rate). Os EUA ainda operam com déficit primário (cerca de 3% do PIB), portanto, mesmo que as taxas de juros sejam controladas, o estoque de dívida continuará a crescer. Infelizmente, o segundo problema — que os economistas às vezes chamam de “efeito bola de neve” — também está se tornando cada vez mais desafiador.

Supondo que o déficit primário seja equilibrado, então:

- Se a taxa média de juros da dívida for inferior ao crescimento nominal da economia, o peso da dívida — definido como a parcela da dívida pública no PIB — cairá.

- Se a taxa média de juros da dívida for superior ao crescimento nominal da economia, o peso da dívida aumentará.

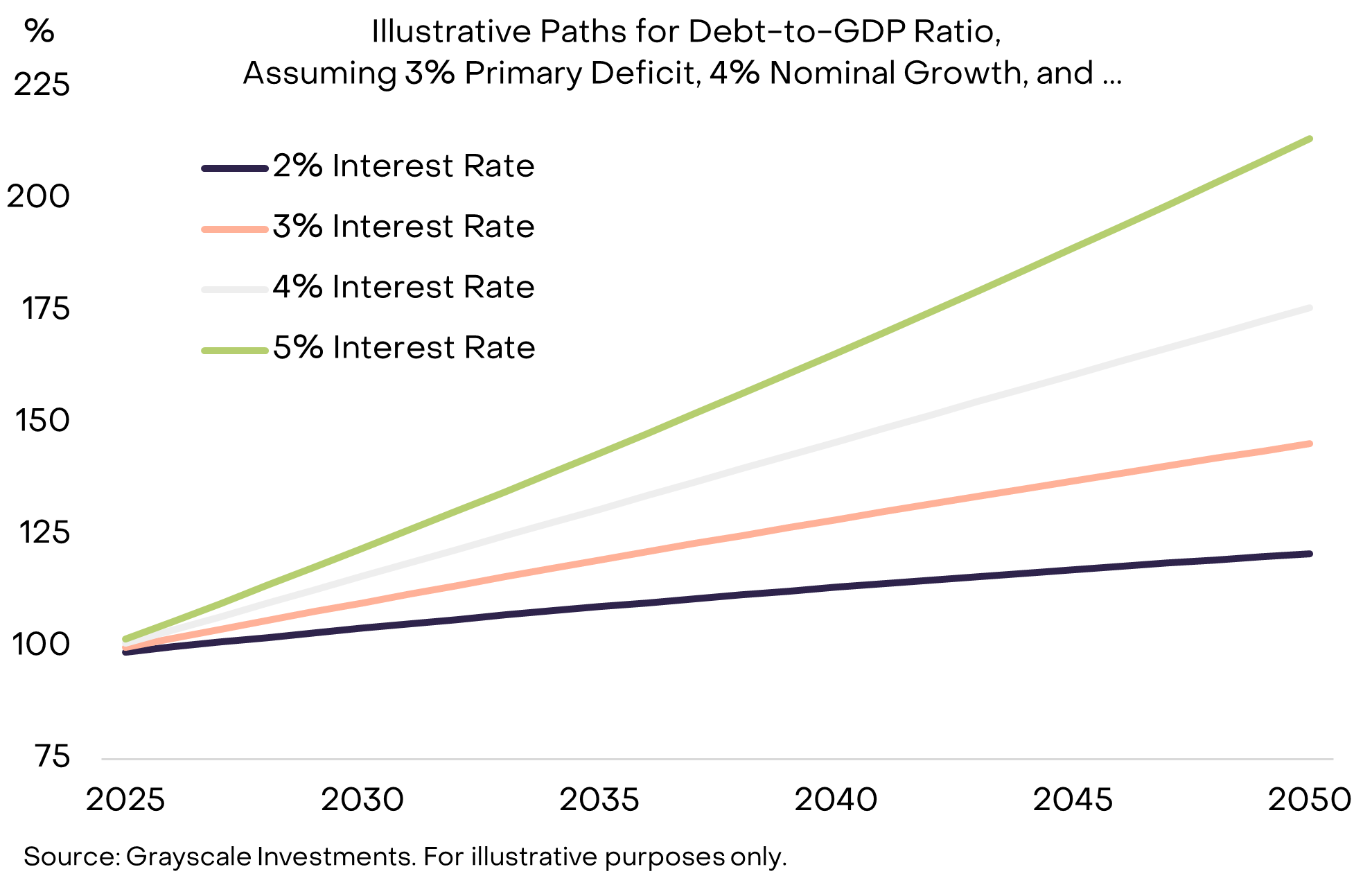

Para ilustrar a importância disso, o Gráfico 9 mostra o caminho hipotético da parcela da dívida pública dos EUA no PIB, assumindo que o déficit primário permanece em 3% do PIB e o crescimento nominal do PIB pode ser mantido em 4%. A conclusão: quando as taxas de juros são altas em relação ao crescimento nominal, o peso da dívida aumenta muito mais rapidamente.

Gráfico 9: Com taxas de juros mais altas, o peso da dívida pode virar uma bola de neve (Exhibit 9: Debt burden may snowball at higher interest rates)

Com o aumento dos rendimentos dos títulos, muitos analistas agora preveem que, devido ao envelhecimento da força de trabalho e à redução da imigração, o crescimento estrutural do PIB irá desacelerar: o Congressional Budget Office (CBO) prevê que o crescimento potencial da força de trabalho cairá de cerca de 1% ao ano atualmente para cerca de 0,3% em 2035. Supondo que o Federal Reserve consiga atingir sua meta de inflação de 2% — o que ainda é uma questão em aberto —, o crescimento real mais baixo significará crescimento nominal mais baixo e aumento mais rápido do estoque de dívida.

Como a História Termina (How the Story Ends)

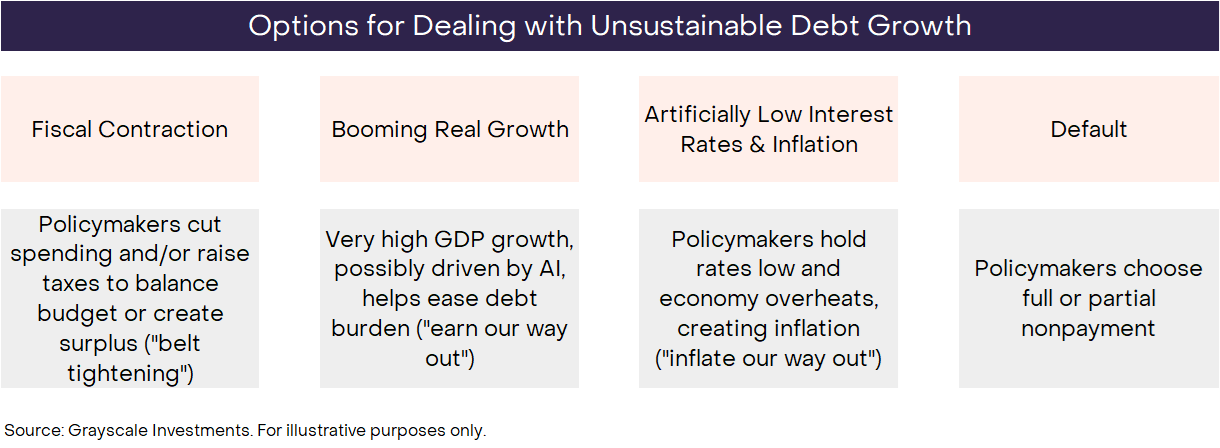

Por definição, tendências insustentáveis não duram para sempre. O crescimento descontrolado da dívida do governo federal dos EUA terminará em algum momento, mas ninguém sabe exatamente como. Como sempre, os investidores precisam considerar todos os resultados possíveis e pesar suas probabilidades com base em dados, ações dos formuladores de políticas e lições históricas. Basicamente, há quatro resultados possíveis, que não são mutuamente exclusivos (Gráfico 10).

Gráfico 10: Os investidores precisam considerar vários resultados e pesar suas probabilidades (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

A possibilidade de default é muito pequena, pois a dívida dos EUA é denominada em dólares, e a inflação geralmente é menos dolorosa do que a inadimplência. A contração fiscal (Fiscal contraction) pode ocorrer no futuro — e pode acabar sendo parte da solução —, mas o Congresso acabou de aprovar um “grande e belo projeto de lei”, mantendo a política fiscal em alto déficit na próxima década. Pelo menos por enquanto, parece improvável reduzir o déficit por meio de aumento de impostos e/ou cortes de gastos. Um crescimento econômico robusto (Booming economic growth) seria o resultado ideal, mas o crescimento está fraco e o potencial de crescimento deve desacelerar. Embora ainda não apareça nos dados, um aumento extraordinário de produtividade impulsionado por tecnologia de inteligência artificial (AI technology) certamente ajudaria a administrar o peso da dívida.

Isso deixa as taxas de juros artificialmente baixas e a inflação. Por exemplo, se os EUA conseguirem manter taxas de juros em torno de 3%, crescimento real do PIB em torno de 2% e inflação em torno de 4%, teoricamente poderiam estabilizar o estoque de dívida no nível atual sem reduzir o déficit primário. A estrutura do Federal Reserve permite que ele opere de forma independente, protegendo a política monetária (monetary policy) de pressões políticas de curto prazo. No entanto, debates recentes e ações dos formuladores de políticas levantaram preocupações de que essa independência possa estar em risco. De qualquer forma, pode não ser realista esperar que o Federal Reserve ignore completamente os problemas fiscais nacionais. A história mostra que, em tempos de crise, a política monetária se subordina à política fiscal (fiscal policy), e o caminho de menor resistência pode ser sair da situação por meio da inflação.

Dada a gama de resultados possíveis, a gravidade do problema e as ações dos formuladores de políticas até agora, acreditamos que as estratégias para gerir o peso da dívida nacional a longo prazo têm cada vez mais probabilidade de levar a uma inflação média acima da meta de 2% do Federal Reserve.

Voltando às Criptomoedas (Bringing It Back to Crypto)

Em resumo, devido ao grande estoque de dívida, ao aumento das taxas de juros e à falta de outras opções viáveis, o compromisso do governo dos EUA de controlar o crescimento da oferta monetária e a inflação pode já não ser totalmente confiável. O valor das moedas fiduciárias depende, em última análise, do compromisso crível do governo de não inflacionar a oferta monetária. Portanto, se houver motivos para duvidar desse compromisso, todos os investidores em ativos denominados em dólar podem precisar considerar o que isso significa para seus portfólios. Se começarem a acreditar que a confiabilidade do dólar como reserva de valor está diminuindo, podem buscar alternativas.

As criptomoedas são commodities digitais (digital commodities) baseadas em tecnologia blockchain. Elas são diversas, e seus casos de uso geralmente têm pouca relação com “reserva de valor”. Por exemplo, blockchains públicas podem ser usadas para tudo, desde pagamentos até videogames e inteligência artificial. A Grayscale classifica os criptoativos de acordo com seu principal caso de uso, usando o framework Crypto Sectors desenvolvido em parceria com a FTSE/Russell.

Acreditamos que apenas uma pequena parte desses ativos digitais pode ser considerada uma reserva de valor viável, pois são amplamente adotados, altamente descentralizados (decentralization) e têm crescimento limitado da oferta. Isso inclui os dois maiores criptoativos por capitalização de mercado (market capitalization), Bitcoin e Ethereum. Como as moedas fiduciárias, não são “lastreados” por outros ativos para obter valor. Em vez disso, sua utilidade/valor vem de permitir pagamentos digitais ponto a ponto sem risco de censura e de fazer um compromisso crível de não inflacionar a oferta.

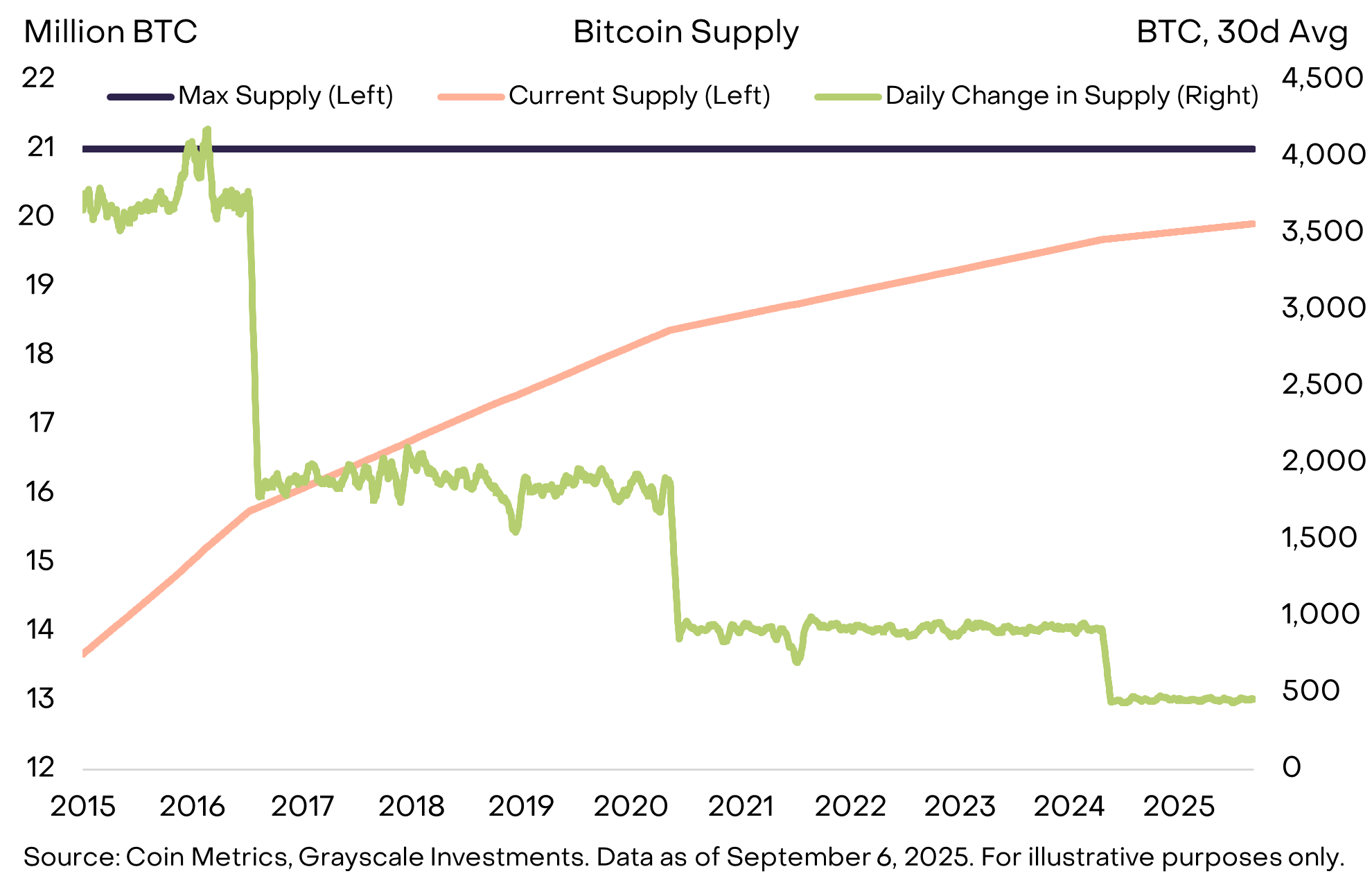

Por exemplo, o fornecimento de Bitcoin é limitado a 21 milhões de moedas, com o fornecimento atual aumentando em 450 bitcoins por dia, e a taxa de novo fornecimento caindo pela metade a cada quatro anos (Gráfico 11). Isso é claramente especificado no código aberto, e não pode ser alterado sem consenso da comunidade Bitcoin. Além disso, o Bitcoin não está sujeito a nenhuma instituição externa — como autoridades fiscais endividadas — que possam interferir nos objetivos de crescimento de oferta baixo e previsível. Um fornecimento transparente, previsível e, em última análise, limitado é um conceito simples e poderoso que ajudou o valor de mercado do Bitcoin a ultrapassar 2 trilhões de dólares.

Gráfico 11: O Bitcoin oferece uma oferta monetária previsível e transparente (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Como o ouro, o Bitcoin não paga juros e não é amplamente utilizado para pagamentos diários. A utilidade desses ativos vem do que eles não fazem. O mais importante é que seu fornecimento não aumenta porque o governo precisa pagar dívidas — nenhum governo ou outra instituição pode controlar sua oferta.

Os investidores de hoje precisam navegar em um ambiente de grandes desequilíbrios macroeconômicos, sendo o mais importante o crescimento insustentável da dívida pública e seu impacto na credibilidade e estabilidade das moedas fiduciárias. Manter ativos monetários alternativos no portfólio serve como um contrapeso ao risco de desvalorização da moeda fiduciária. Enquanto esses riscos aumentarem, o valor dos ativos capazes de proteger contra esse resultado, pode-se dizer, deve subir.

O Que Pode Mudar o Cenário (What Could Turn It Around)

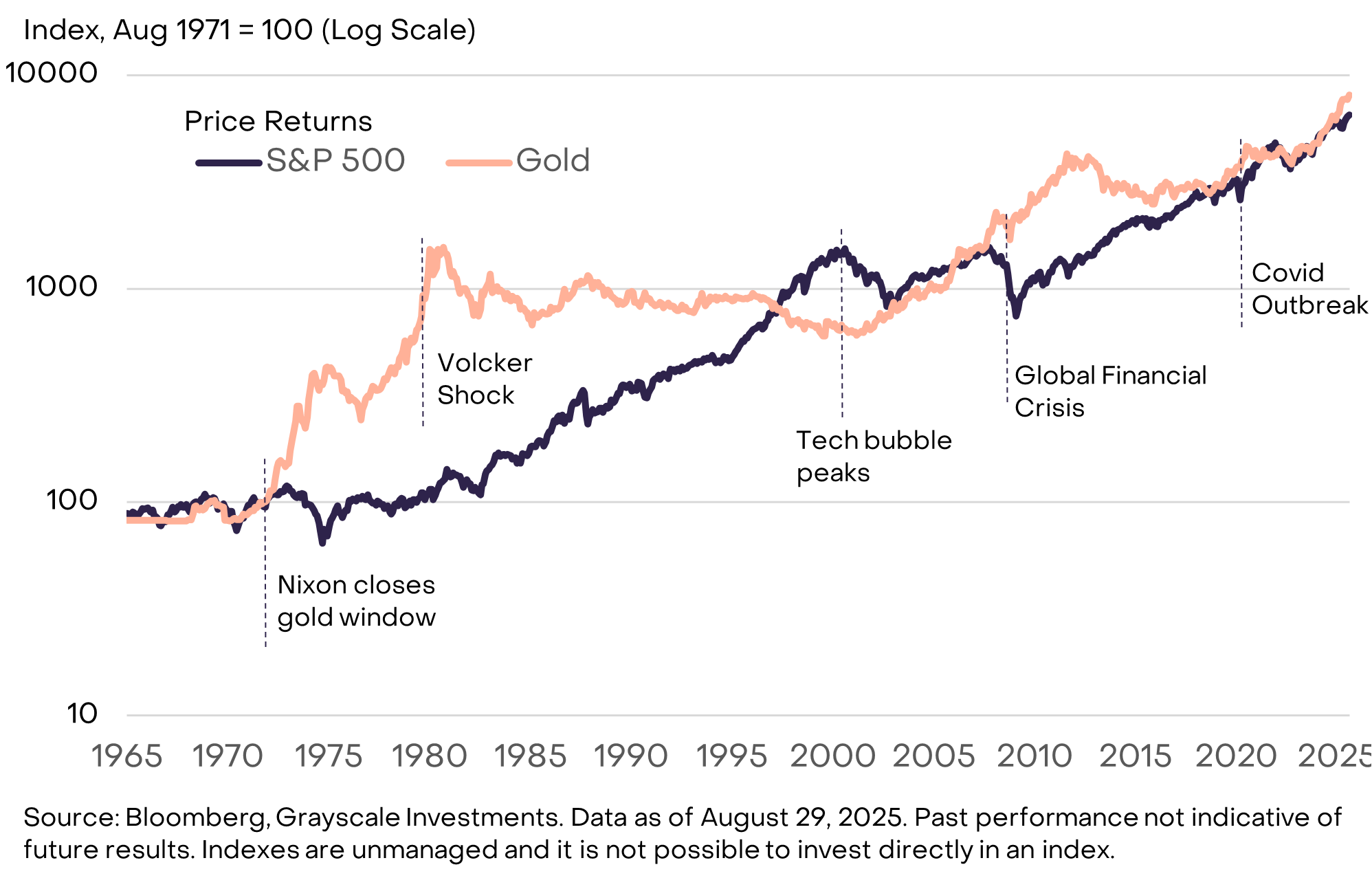

Investir na classe de ativos cripto envolve vários riscos, que vão além do escopo deste relatório. No entanto, do ponto de vista macro, um risco fundamental para a proposta de valor de longo prazo de certos criptoativos pode ser o governo reforçar seu compromisso de gerir a oferta de moeda fiduciária de forma a restaurar a confiança pública. Essas medidas podem incluir estabilizar e depois reduzir a relação dívida/PIB do governo, reafirmar o apoio à meta de inflação do banco central e tomar medidas para apoiar a independência do banco central. As moedas fiduciárias emitidas pelo governo já são um meio de troca conveniente. Se o governo puder garantir que também sejam uma reserva de valor eficaz, a demanda por criptomoedas e outras reservas de valor alternativas pode diminuir. Por exemplo, o ouro teve bom desempenho quando a credibilidade institucional dos EUA foi questionada nos anos 1970, mas teve desempenho ruim nas décadas de 1980 e 1990, quando o Federal Reserve controlou a inflação (Gráfico 12).

Gráfico 12: Ouro teve desempenho ruim nas décadas de 1980 e 1990 com a queda da inflação (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Blockchains públicas oferecem inovação em moeda digital e finanças digitais. Hoje, as aplicações de blockchain de maior valor de mercado fornecem sistemas de moeda digital com características diferentes das moedas fiduciárias — cuja demanda está relacionada a fatores como desequilíbrios macroeconômicos modernos (como alta dívida do setor público). Acreditamos que, ao longo do tempo, o crescimento da classe de ativos cripto será impulsionado por esses fatores macroeconômicos e pela adoção de outras inovações baseadas em tecnologia blockchain pública.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Entrevista com Chris Yin, fundador da Plume: Como construir um ecossistema RWA nativo em cripto?

Entrevista com o presidente da CoinFund: a onda das Reservas de Ativos Digitais (DAT) está apenas começando

2 milhões de ETH entram na fila de saída de staking, o que realmente aconteceu?

A stablecoin da Hyperliquid está prestes a ser lançada: por que a nova equipe Native Markets conseguiu adquirir o USDH?

Nem mesmo a chegada do Paypal resolveu o problema.