Prawdziwy winowajca za upadkiem Stream: zagrożenia i szanse dla DeFi Curator

Deng Tong, Jinse Finance

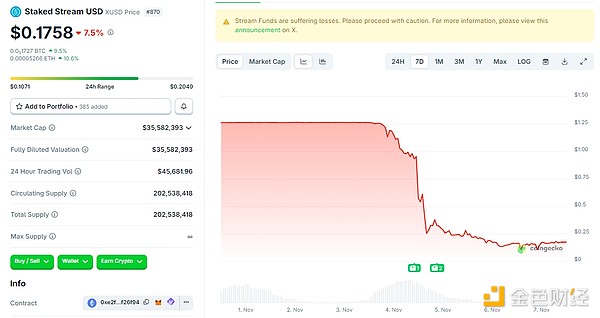

3 listopada 2025 roku, z powodu kradzieży na Balancer i niewłaściwego zarządzania aktywami, Staked Stream poniósł stratę w wysokości 93 milionów dolarów. Stablecoin xUSD stracił powiązanie z dolarem i w kolejnych dniach jego wartość nadal spadała; w chwili publikacji xUSD kosztuje jedynie 0,1758 dolara.

Reakcja łańcuchowa wywołana przez Stream Finance szybko przerodziła się w kryzys zaufania do roli „Curator” (zarządcy) w protokołach DeFi. Według danych DefiLlama, od 30 października całkowita wartość zablokowana (TVL) w skarbcach zarządzanych przez Curator spadła gwałtownie z 10,3 miliarda dolarów do 7,5 miliarda dolarów, a znaczne środki zostały wycofane w panice, co wskazuje na narastające obawy rynku dotyczące ryzyka tego modelu.

Reakcja łańcuchowa wywołana przez Stream Finance szybko przerodziła się w kryzys zaufania do roli „Curator” (zarządcy) w protokołach DeFi. Według danych DefiLlama, od 30 października całkowita wartość zablokowana (TVL) w skarbcach zarządzanych przez Curator spadła gwałtownie z 10,3 miliarda dolarów do 7,5 miliarda dolarów, a znaczne środki zostały wycofane w panice, co wskazuje na narastające obawy rynku dotyczące ryzyka tego modelu.

David Bailey, doradca ds. kryptowalut Donalda Trumpa, ostrzegł: kryzys kredytowy w sektorze pożyczek DeFi przekształca się w kryzys płynności na rynku kryptowalut. Jeśli nie będzie można dostarczyć wymaganych zabezpieczeń do margin call lub operacje hedgingowe zawiodą, ryzyko może łatwo przenieść się z zdecentralizowanych finansów (DeFi) do finansów scentralizowanych (CeFi)... Miejmy nadzieję, że sytuacja nie rozwinie się do tego stopnia, ale należy zachować ostrożność i unikać ryzyka kontrahenta.

Gdy jeszcze nie ucichły echa kryzysu Stream, kryzys Morpho Labs dodatkowo spotęgował niepokój w branży. Wskaźnik wykorzystania skarbca o wartości setek milionów dolarów osiągnął 100% czerwonej linii, a z powodu opóźnienia mechanizmu likwidacji powstały złe długi na kwotę 700 tysięcy dolarów, co zmusiło do wstrzymania wypłat na łańcuchach takich jak Arbitrum i Plume.

CEO Aave, Stani Kulechov, skrytykował model powierniczy Morpho za koncentrację ryzyka w wspólnych pulach środków i porównał go z niezależnym rynkiem Aave, wywołując szerszą dyskusję w społeczności DeFi.

Czym jest DeFi Curator? Jakie są przykłady Curator? Jakie są zalety, wady i ostrzeżenia związane z Curator?

I. Czym jest DeFi Curator?

DeFi Curator można przetłumaczyć jako zarządca DeFi. Curator to osoba lub zespół, który nie należy do głównego zespołu protokołu, ale posiada umiejętności tworzenia i utrzymywania strategicznych skarbców (Vault) lub modeli alokacji aktywów w zdecentralizowanych protokołach finansowych. W sektorze DeFi, dzięki wiedzy specjalistycznej, analizom i narzędziom, selekcjonują, oceniają, integrują i prezentują użytkownikom najbardziej wartościowe informacje, możliwości i projekty. Są jak „kuratorzy muzealni” lub „profesjonalni nabywcy” w świecie DeFi, dlatego DeFi Curator można również przetłumaczyć jako kurator DeFi.

DeFi Curator pełni podwójną rolę: otrzymuje uprawnienia do zarządzania przekazane przez innych posiadaczy tokenów, a następnie wyraża swoje opinie i wykorzystuje tę władzę w głosowaniach dotyczących zarządzania. Ich rola jest podobna do menedżera aktywów. Proponują odpowiednie strategie alokacji aktywów: jakie aktywa trzymać, jak optymalizować zyski, jak zapewnić bezpieczeństwo środków itd. Muszą zapewnić stabilność finansową zdecentralizowanej organizacji autonomicznej (DAO) i utrzymać równowagę między wydatkami a inwestycjami.

Mają także inną kluczową funkcję: zapewnienie bezpieczeństwa protokołu. Dlatego takie kluczowe zadania zwykle realizowane są przez zespoły z wieloma podpisami, składające się z członków zespołu i renomowanych zewnętrznych instytucji, czasem we współpracy z profesjonalnymi podmiotami.

DeFi Curator to nowa siła na rynku, ale obecnie opiera się głównie na sprawdzonych modelach wynagradzania:

Regularne umowy na zadania ciągłe (np. zarządzanie parametrami), rozliczane miesięcznie lub rocznie;

Jednorazowe płatności za interwencje tymczasowe (np. audyt kodu);

Podział przychodów z protokołu (np. opłaty za pule na Morpho).

Niskie koszty transferu i łatwość tokenizacji inherentne dla blockchain wspierają rozwój nowych sposobów finansowania przez zarządców.

II. Jakie są najważniejsze DeFi Curator na rynku?

Obecnie model DeFi Curator jest szeroko stosowany w zarządzaniu skarbcami, wydobyciu płynności, emisji aktywów syntetycznych i innych scenariuszach w ekosystemie DeFi.

1. MEV Capital TVL: 955,77 milionów dolarów

Kryzys zaufania w DeFi wywołany przez Stream jest ściśle powiązany z MEV Capital. MEV Capital to czołowy Curator w ekosystemie Stream Finance, a obie strony są głęboko powiązane poprzez umowę biznesową „autoryzacja strategii – powiernictwo środków – podział zysków”. Jako kluczowa instytucja w Stream, MEV Capital odpowiada za zarządzanie alokacją aktywów w głównym skarbcu zysków.

MEV Capital wykonał dwa kluczowe ruchy, które doprowadziły Stream do upadku: MEV Capital zainwestował ponad 60% powierzonego kapitału (około 105 milionów dolarów) w nieprzejrzysty, pozałańcuchowy rynek opcji kryptowalutowych, stosując strategię „sprzedaży zmienności” – czyli zarabianie na premiach za sprzedaż opcji call/put, co w istocie jest zakładem na utrzymanie się rynku w wąskim przedziale. Strategia ta przynosi stabilne zyski w spokojnych okresach, ale w razie ekstremalnych ruchów rynku niesie ogromne ryzyko; poprzez rekurencyjne pożyczki rzeczywista dźwignia finansowa wzrosła do 5x, co sprawiło, że 175 milionów dolarów powierzonego kapitału odpowiadało ekspozycji na 875 milionów dolarów. Gdy kradzież na Balancer wywołała gwałtowny spadek rynku, pozycje opcyjne zostały masowo zlikwidowane, a straty szybko przekroczyły poziom zabezpieczeń, pochłaniając kapitał użytkowników.

Kluczowym mechanizmem stosowanym przez Stream jest rekurencyjne zapętlenie (Recursive Looping); Stream sam wyjaśnia, że jego strategia polega na ciągłym pożyczaniu i ponownym inwestowaniu aktywów w celu zwiększenia efektywności kapitałowej. Zwiększa to jednak ryzyko systemowe i prowadzi do ryzyka dźwigni.

Ananimowy trader on-chain „Cbb0fe” ostrzegał, że dane on-chain Stream pokazują, iż aktywa wspierające xUSD wynoszą tylko około 170 milionów dolarów, podczas gdy zadłużenie sięga 530 milionów dolarów, a strategia „rekurencyjnego zapętlenia” daje dźwignię ponad 4x. Stream w niedawnym artykule broniącym tej strategii wyjaśnił: „Rekurencyjne zapętlenie oznacza, że protokół wielokrotnie wykorzystuje własne aktywa, aby uzyskać różnicę w oprocentowaniu.”

Jednak gdy użytkownicy odkryli, że Stream rzekomo zgromadził nieujawniony „fundusz ubezpieczeniowy” z zysków, wybuchła kontrowersja: użytkownik pod pseudonimem chud.eth oskarżył zespół o zatrzymanie „60% nieujawnionych opłat” i niewłaściwe oddzielenie ich od strategii, które zespół rzekomo miał chronić. Stream odpowiedział, że zamierzał „zawsze wykorzystywać te środki jako fundusz ubezpieczeniowy”, powołując się na wewnętrzną komunikację i aktualizacje dla inwestorów, ale przyznał, że „nie był wystarczająco przejrzysty w kwestii działania funduszu ubezpieczeniowego”.

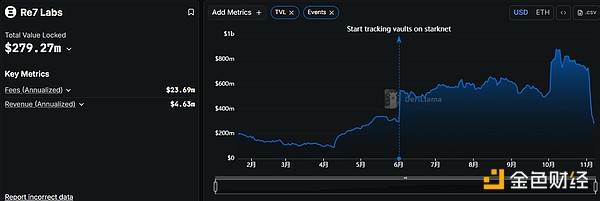

2. Re7 Labs TVL: 279,72 milionów dolarów

Re7 Labs, podobnie jak MEV Capital, jest czołowym Curator w Stream. Skala środków zarządzanych przez Re7 Labs stanowiła ponad 25% całkowitego TVL Stream, czyli około 125 milionów dolarów.

Te 125 milionów dolarów było głównie inwestowane w trzy obszary wysokiego ryzyka: 65 milionów dolarów w pulach płynności Balancer bez żadnego zdecentralizowanego ubezpieczenia; 40 milionów dolarów w wydobyciu na nowych publicznych łańcuchach, gdzie istnieje ryzyko błędów w smart kontraktach i ucieczki projektu; 20 milionów dolarów w pozałańcuchowych kontraktach perpetual z dźwignią ponad 10x na pozycje long/short.

Wczoraj MEV Capital i Re7 Labs osiągnęły 99% wykorzystania puli na platformie Lista DAO, co wywołało przymusową likwidację.

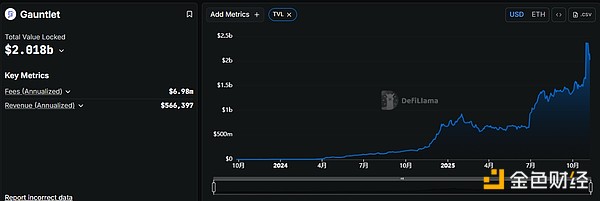

3. Gauntlet TVL: 2,018 miliarda dolarów

Kluczową logiką działania Gauntlet jest umieszczenie decyzji AI w ściśle kontrolowanych przez ludzi ramach; dzięki technologii analizy ilościowej napędzanej przez AI, Gauntlet zapewnia czołowym protokołom, takim jak Aave, Compound, Uniswap, kalibrację parametrów ryzyka, przegląd zgodności strategii i działania awaryjne, wypełniając lukę w „zarządzaniu ryzykiem” w tradycyjnym modelu Curator.

Podczas zdarzenia odpięcia deUSD, Gauntlet natychmiast zawiesił wypłaty w Compound, stosując „blokadę środków” i zapobiegając rozprzestrzenianiu się złych długów; podobna interwencja była o 3 godziny szybsza niż ręczna interwencja w Aave, co pozwoliło ograniczyć straty o około 120 milionów dolarów.

4. Steakhouse Financial TVL: 1,298 miliarda dolarów

Steakhouse wprowadził amerykańskie obligacje skarbowe i prywatne aktywa kredytowe do MakerDAO, napędzając rozwój branży tokenizowanych aktywów rzeczywistych.

Steakhouse wykorzystuje infrastrukturę Morpho, alokując i równoważąc depozyty na różnych rynkach pożyczkowych Morpho, tworząc strategie zysków na poziomie instytucjonalnym. Pozwala im to skupić się na swoich kluczowych kompetencjach: stablecoinach, zaawansowanej analizie ryzyka i optymalizacji portfela. W rezultacie Steakhouse stał się największą instytucją zarządzającą ryzykiem stablecoinów na Morpho i dostawcą produktów stablecoinowych z backendem DeFi dla fintechów, giełd i instytucji.

Steakhouse Financial jest obecnie największym zarządcą na Morpho, zarządzając 48 skarbcami na Ethereum, Base, Katana, Polygon, Unichain i Arbitrum, generując ponad 500 tysięcy dolarów rocznych przychodów.

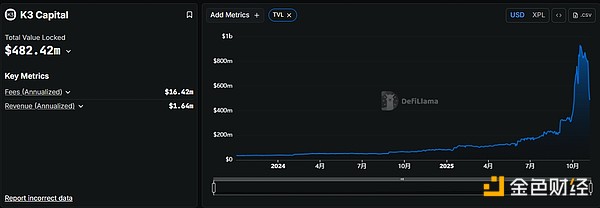

5. K3 Capital TVL: 482,42 milionów dolarów

K3 Capital pozycjonuje się jako instytucjonalny Curator, koncentrując się na dostarczaniu instytucjom i użytkownikom indywidualnym zgodnych z przepisami usług alokacji aktywów on-chain i zarządzania ryzykiem. W odróżnieniu od Stream Finance, który skupia się na agregacji zysków dla detalistów, K3 Capital koncentruje się na potrzebach profesjonalnych inwestorów i zarządzaniu środkami instytucjonalnymi.

Flagowym przykładem jest ścisła współpraca z zdecentralizowanym protokołem pożyczek z dźwignią Gearbox Protocol. Dzięki unikalnemu modelowi „pool-to-account” Gearbox, K3 Capital uruchomił niestandardowy rynek kredytowy USDT, gdzie pożyczkobiorcy mogą użyć USDT jako zabezpieczenia i uzyskać dźwignię do 10x, inwestując środki w Ethena, Sky, Pendle i inne protokoły DeFi o wysokiej zgodności.

Zgodnie z danymi ChainUnified, K3 Capital zarządza środkami o wartości 224,6 milionów dolarów (TVL), rozmieszczonymi na pięciu blockchainach: Avalanche, Unichain, Binance, Ethereum i BOB.

III. Zalety, wady i ostrzeżenia dotyczące Curator

Curator, dzięki wysokim kompetencjom, mogą pomóc użytkownikom obniżyć próg wejścia w inwestycje, umożliwiając łatwe wejście bez konieczności rozumienia złożonych mechanizmów dźwigni. Curator to zazwyczaj zespoły badawcze i modelujące (fundusze, laboratoria ryzyka itp.), które mogą dynamicznie dostosowywać parametry w oparciu o zmienność rynku, dane on-chain i ryzyko likwidacji. Na przykład strategia rynku kredytowego USDT zaprojektowana przez K3 Capital dla Gearbox pozwala użytkownikom uzyskać 8%-12% rocznego zwrotu, co jest trzykrotnie wyższe niż przy samodzielnej obsłudze.

Jednak wielu Curator stosuje złożone struktury rekurencyjne lub syntetyczne aktywa, co zwiększa ryzyko. Na przykład kluczowym mechanizmem Stream jest rekurencyjne zapętlenie; gdy pojawia się kryzys zaufania lub zewnętrzny szok, taka struktura „pożyczek rekurencyjnych + wieloprotokołowych zabezpieczeń” staje się bardzo krucha.

Curator mają również problem z przejrzystością. Większość Curator ujawnia tylko historyczne zyski, celowo ukrywając kluczowe informacje o ryzyku. Użytkownicy Stream dowiedzieli się o 5-krotnej dźwigni MEV Capital i o tym, że aktywa wspierające xUSD wynoszą tylko 170 milionów dolarów przy zadłużeniu 530 milionów dolarów, dopiero po wybuchu kryzysu.

Curator niosą także ryzyko nadmiernej centralizacji aktywów. Przed upadkiem Stream, środki zarządzane przez MEV Capital i Re7 Labs stanowiły 85% całkowitego TVL, a obie instytucje były mocno zaangażowane w Balancer; gdy Balancer został okradziony, natychmiast wpłynęło to na Stream.

Dlatego przyszłość DeFi Curator musi opierać się na wysokiej przejrzystości. Curator powinni aktywnie ujawniać strukturę swoich strategii, zabezpieczenia, poziom dźwigni, mechanizmy likwidacji itd. Rzeczywisty stan zabezpieczeń, struktura zadłużenia i łańcuchy rekolateralizacji powinny być możliwe do zweryfikowania zewnętrznie. Curator powinni również porzucić hazardowe podejście do wysokiej dźwigni i skupić się na długoterminowych inwestycjach wartościowych. Użytkownicy powinni oceniać wiarygodność Curator na podstawie danych on-chain.

Podsumowanie

Minęły cztery dni od upadku Stream, ale wciąż nie wiadomo, czy projekt zostanie wznowiony, czy aktywa zostaną należycie spłacone i czy zaufanie zostanie odbudowane; los Stream pozostaje niepewny, a zaufanie całej branży kryptowalut do DeFi gwałtownie spadło.

Bańka może być piękna, ale ostatecznie pęka. Curator są pomostem między zwykłymi użytkownikami a finansami DeFi; nie powinni dążyć do maksymalizacji zysków jako celu ostatecznego, lecz skupić się na prawdziwych, długoterminowych inwestycjach wartościowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

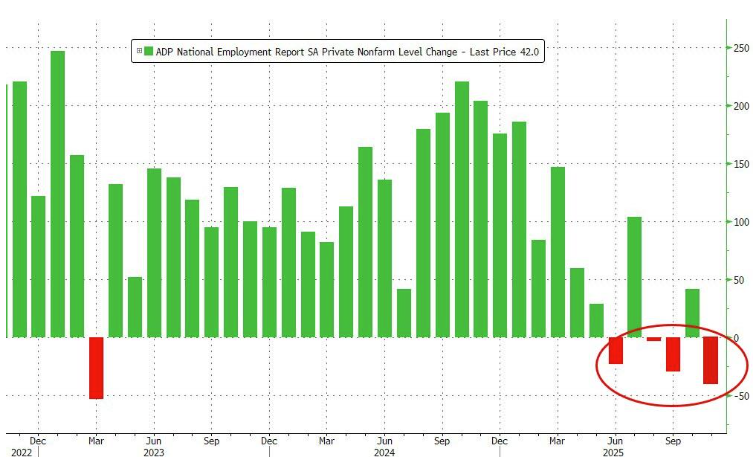

Dane ADP ponownie alarmują: amerykańskie firmy zwolniły 11 000 pracowników w ciągu tygodnia

Z powodu zawieszenia działalności rządu oficjalne dane dotyczące zatrudnienia zostały opóźnione, a dane ADP ujawniły prawdę: w drugiej połowie października rynek pracy zwolnił, a sektor prywatny w całym miesiącu odnotował spadek o 45 000 miejsc pracy, co stanowi największy spadek od dwóch i pół roku.

Analiza cen kryptowalut 11-11: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, APTOS: APT

Najbardziej przystępne w całej sieci wprowadzenie do Fusaka: pełna analiza wdrożenia aktualizacji Ethereum i jej wpływu na ekosystem

Nadchodząca aktualizacja Fusaka, zaplanowana na 3 grudnia, będzie miała szerszy zakres i głębszy wpływ.