Nowy przewodniczący Fed: Jak Waller wpłynie na portfele w świecie kryptowalut?

Autor: David, Deep Tide TechFlow

Oryginalny tytuł: Amerykańska giełda & portfele kryptowalutowe, być może w przyszłości to on będzie decydował

Do końca kadencji Powella pozostało 9 miesięcy, a dyskusje na temat tego, kto obejmie stanowisko przewodniczącego Fed, już osiągnęły punkt kulminacyjny.

Przewodniczący Fed to prawdopodobnie najbardziej wpływowa pozycja gospodarcza na świecie. Jedno jego słowo może wywołać gwałtowne wahania na rynkach kapitałowych, a jedna decyzja może wpłynąć na przepływ bilionów dolarów. Twoje oprocentowanie kredytu hipotecznego, zyski z giełdy, a nawet zmienność aktywów kryptowalutowych są ściśle powiązane z decyzjami tej osoby.

Kto więc jest najbardziej prawdopodobnym kandydatem na kolejnego przewodniczącego? Rynek stopniowo daje swoją odpowiedź.

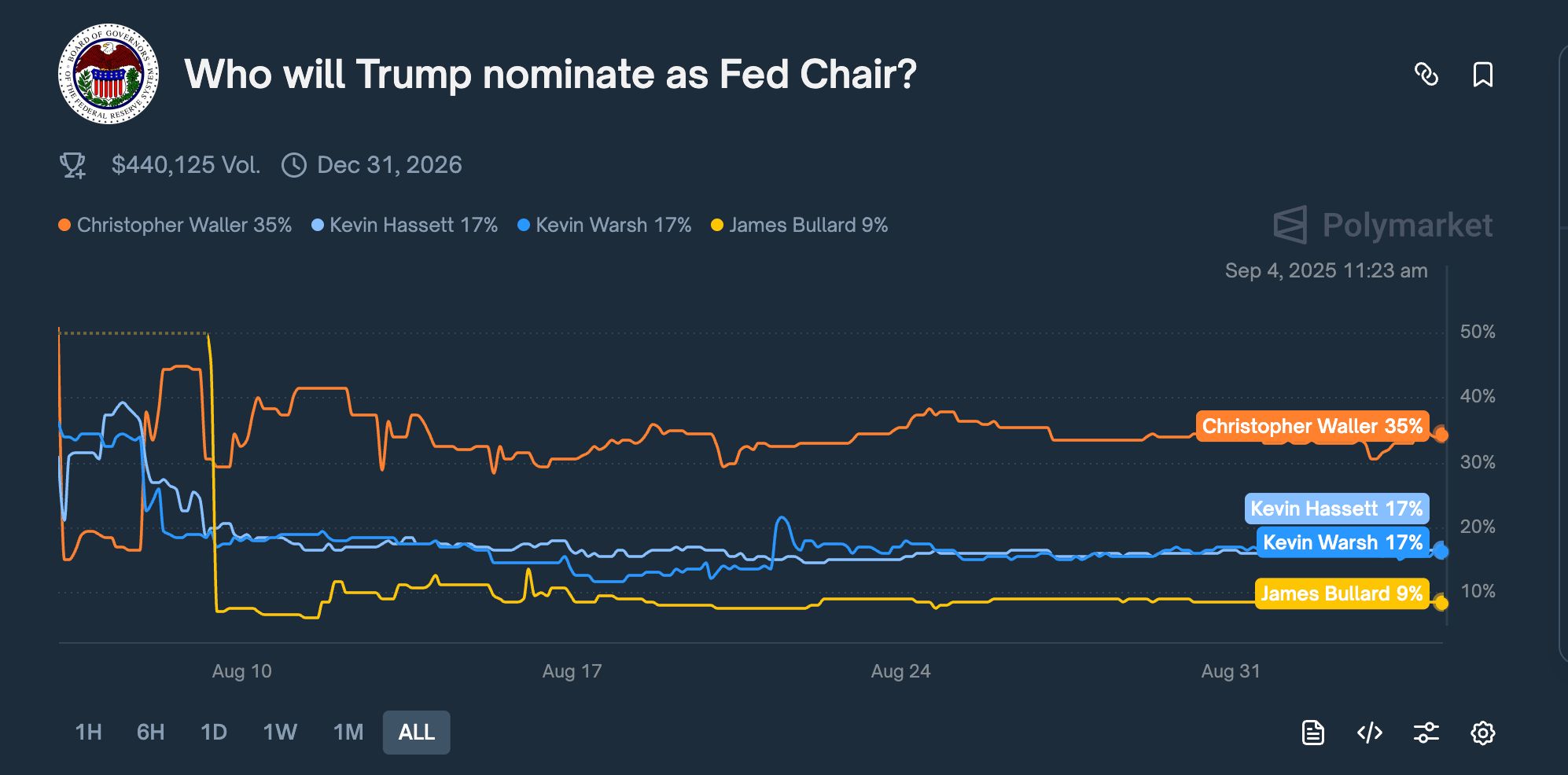

7 sierpnia na rynku predykcyjnym Kalshi, szanse Christophera Wallera, członka zarządu Fed, wzrosły z 16% dzień wcześniej do ponad 50%, po raz pierwszy przewyższając wszystkich konkurentów. Mimo późniejszych wahań kursów, Waller utrzymuje pozycję lidera.

Zgodnie z najnowszymi danymi, Polymarket pokazuje, że Waller nadal prowadzi z 35% prawdopodobieństwem, wyprzedzając innych popularnych kandydatów, Kevina Hassetta i Kevina Warsha, którzy mają po 17%.

Dlaczego rynek nagle tak bardzo wierzy w tego 65-letniego obecnego członka zarządu Fed?

Niedawny raport Bloomberga może dostarczyć wskazówek: zespół doradców Trumpa uważa, że Waller „jest skłonny podejmować decyzje na podstawie prognoz, a nie bieżących danych” i „ma dogłębną wiedzę na temat systemu Fed”.

Co ważniejsze, Waller został mianowany do Fed przez Trumpa w 2020 roku. A podczas posiedzenia FOMC 30 lipca Waller zrobił coś wyjątkowo rzucającego się w oczy:

Razem z inną członkinią zarządu, Michelle Bowman, zagłosował przeciwko, uważając, że Fed powinien obniżyć stopy procentowe o 25 punktów bazowych. To pierwszy raz od 1993 roku, gdy dwóch członków zarządu jednocześnie sprzeciwiło się decyzji o utrzymaniu stóp procentowych na niezmienionym poziomie.

Trump potrzebuje teraz przewodniczącego Fed, który z jednej strony będzie promował obniżki stóp, a z drugiej nie zostanie uznany przez rynek za marionetkę Białego Domu; z tego punktu widzenia Waller wydaje się idealnie spełniać wymagania.

Polityczny instynkt, wybór momentu na zajęcie stanowiska

Aby zrozumieć Wallera, trzeba zacząć od tego głosu sprzeciwu.

Najpierw wyjaśnijmy tło: Federalny Komitet Otwartego Rynku (FOMC) Fed spotyka się 8 razy w roku, aby ustalić podstawową stopę procentową w USA. Ta stopa to główny zawór amerykańskiej gospodarki, decyduje o kosztach pożyczek między bankami, a tym samym wpływa na wszystkie stopy kredytowe.

Uczestnicy muszą wspólnie głosować nad zmianami stóp procentowych. Przez dziesięciolecia głosowania te były niemal zawsze jednogłośne. W kulturze Fed jawne głosowanie przeciwko jest postrzegane jako wyzwanie dla autorytetu przewodniczącego.

Posiedzenie FOMC 30 lipca 2025 roku było szczególnie wrażliwe.

Fed już pięć razy z rzędu utrzymał stopy procentowe na poziomie 4,25%-4,5%. Tymczasem Trump na Truth Social dzień po dniu atakował Powella, nazywając go „spóźnionym”, „głupim” i domagał się natychmiastowej obniżki stóp w celu pobudzenia gospodarki.

Na dwa tygodnie przed tym posiedzeniem, 17 lipca, Waller wygłosił przemówienie na spotkaniu Stowarzyszenia Dealerów Rynku Pieniężnego Uniwersytetu Nowojorskiego, w którym był bardzo stanowczy:

„Zawsze mówiłem moim nowym kolegom, że przemówienie to nie kryminał — trzeba od razu powiedzieć słuchaczom, kto jest sprawcą, czyli wskazać sedno sprawy”.

Sednem tego przemówienia było oczywiście to, że uważa, iż FOMC powinien obniżyć stopy procentowe o 25 punktów bazowych; a „sprawcą” był Fed.

Jasne wyrażanie stanowiska generalnie nie jest zgodne z zasadami postępowania urzędników banku centralnego. Ale być może Waller starannie wybrał ten moment, by rozegrać polityczną grę.

Wcześniejsze publiczne wyrażenie opinii sprawia, że głos sprzeciwu na oficjalnym posiedzeniu FOMC dwa tygodnie później wygląda na wynik długotrwałych, profesjonalnych rozważań, a nie uleganie presji politycznej.

30 lipca, gdy Waller i Bowman zagłosowali przeciwko utrzymaniu stóp procentowych na niezmienionym poziomie, był to rzeczywiście pierwszy taki przypadek od 1993 roku, co oczywiście przyciągnęło uwagę.

Rynek odebrał to jako sygnał, że wewnątrz Fed pojawiły się racjonalne, odmienne głosy; ale z perspektywy Trumpa i jego zespołu, wyglądało to bardziej na deklarację i opowiedzenie się po stronie Wallera.

Co więcej, Waller wyraził również swoje zdanie na temat obecnej polityki celnej: „Cła to jednorazowy wzrost poziomu cen, nie powodują trwałej inflacji.” To zdanie stało się jego charakterystyczną tezą cytowaną przez media.

W tłumaczeniu, ukryte przesłanie tego zdania brzmi:

Cła Trumpa rzeczywiście podnoszą ceny, ale tylko tymczasowo. Dlatego nie należy powstrzymywać się od obniżek stóp z powodu ceł. Wyraźnie widać, że stanowisko Wallera nie krytykuje polityki celnej Trumpa, a jednocześnie dostarcza ekonomicznego uzasadnienia dla obniżek stóp.

Za pomocą teorii ekonomicznej rozwiązuje polityczny problem; wybiera odpowiedni moment, by wyrazić stanowisko zgodne z prezydentem w sprawie obniżek stóp.

Zakład z byłym sekretarzem skarbu, prognoza miękkiego lądowania gospodarki

Jeśli głos sprzeciwu pokazał polityczny instynkt Wallera, to trafna prognoza kierunku gospodarki świadczy o jego wysokich kompetencjach zawodowych.

Najpierw tło.

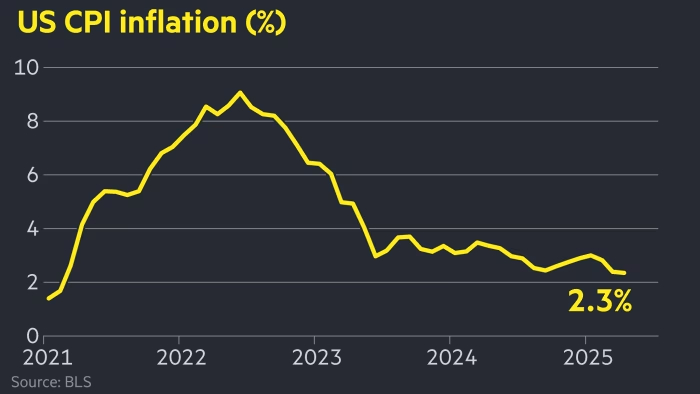

W czerwcu 2022 roku inflacja w USA osiągnęła 9,1%, najwyższy poziom od 40 lat. Co to oznacza?

Jeśli na początku roku miałeś 10 000 dolarów, pod koniec roku ich siła nabywcza spadła do 9 000 dolarów. Ceny benzyny się podwoiły, jajka wzrosły z 2 do 5 dolarów.

Fed stanął przed trudnym wyborem. Aby obniżyć inflację, trzeba podnieść stopy procentowe. Wyższe stopy oznaczają droższe kredyty, firmy nie chcą się zadłużać na rozwój, konsumenci nie chcą brać kredytów na domy i samochody, gospodarka spowalnia, a inflacja spada.

Ale problem w tym, że zbyt silny lek może zaszkodzić. W historii każda duża podwyżka stóp przez Fed prowadziła do recesji.

Wtedy w środowisku ekonomicznym wybuchła rzadka, publiczna debata.

Po jednej stronie stanęli trzej wybitni ekonomiści: były sekretarz skarbu z czasów Clintona Summers, były główny ekonomista IMF Blanchard oraz ekonomista z Harvardu Domash.

W lipcu opublikowali badania, z których wynikało, że Fed nie jest w stanie opanować inflacji bez „bolesnego” wzrostu bezrobocia. Aby obniżyć inflację, bezrobocie musi wzrosnąć. To prawo ekonomii, jak prawa fizyki.

Obliczenia zespołu Summersa wskazywały, że aby obniżyć inflację z 9% do 2%, stopa bezrobocia musi wzrosnąć co najmniej do 6%. To oznacza miliony bezrobotnych.

Waller się z tym nie zgodził.

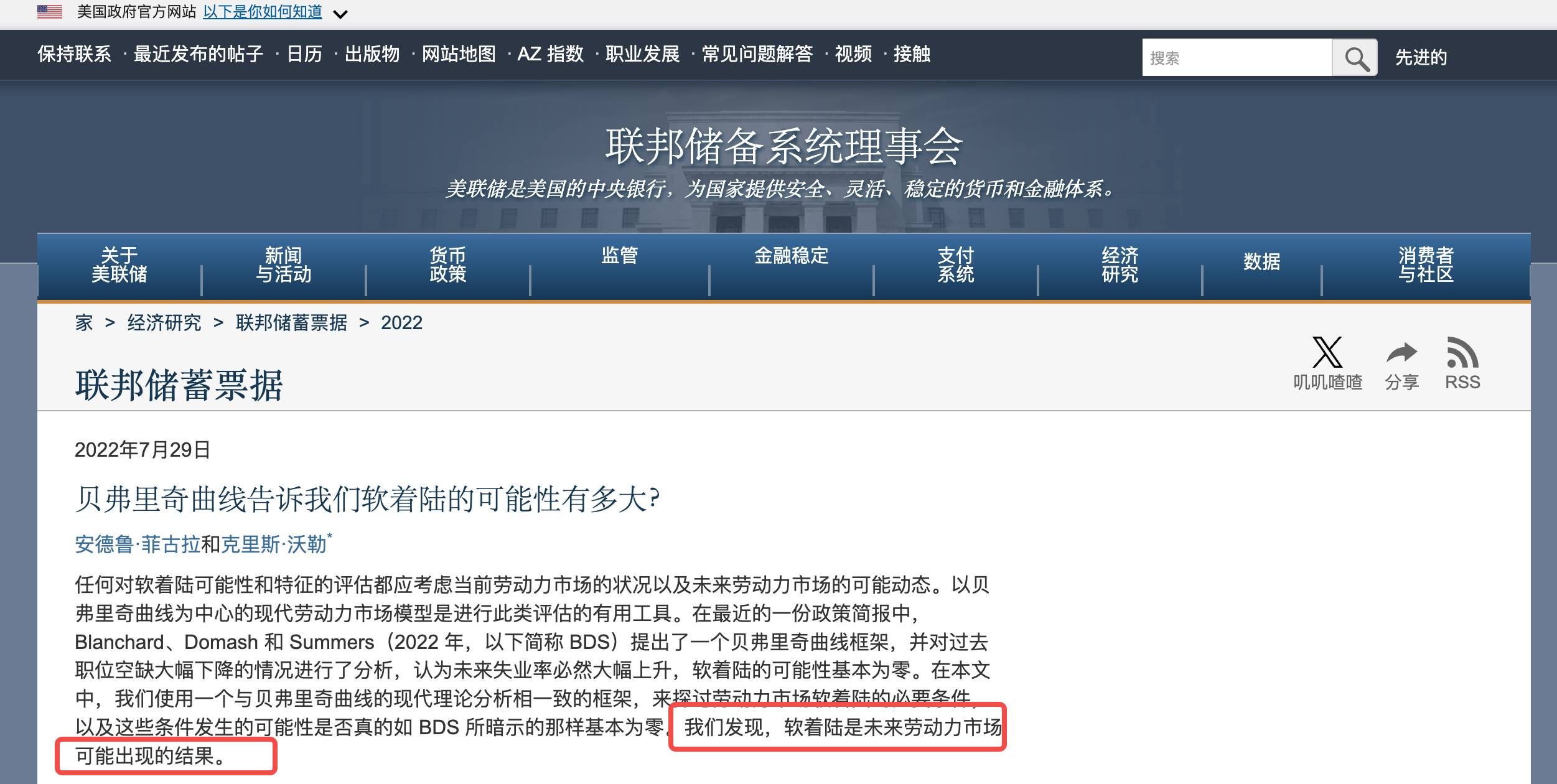

29 lipca wraz z ekonomistą Fed Andrew Figurą opublikował artykuł „Co mówi nam krzywa Beveridge’a o prawdopodobieństwie miękkiego lądowania?”, bezpośrednio kwestionując wnioski zespołu Summersa.

Główny argument Wallera: tym razem jest inaczej, bo pandemia spowodowała bezprecedensowe zakłócenia na rynku pracy.

Wielu ludzi przeszło na wcześniejszą emeryturę, wielu nie chciało pracować z powodu pandemii. To sprawiło, że liczba wakatów była sztucznie zawyżona; nie dlatego, że gospodarka była aż tak gorąca, tylko dlatego, że mniej osób chciało pracować.

Wniosek artykułu: miękkie lądowanie jest „rozsądnym wynikiem”, USA mogą przywrócić inflację do normy przy tylko niewielkim wzroście bezrobocia.

1 sierpnia Summers i Blanchard szybko odpowiedzieli, twierdząc, że artykuł Wallera „zawiera mylące wnioski, błędy i nieścisłości”.

Urzędnicy banku centralnego zwykle są ostrożni w słowach, a naukowcy zachowują kurtuazję. Tym razem obie strony były bardzo stanowcze, jakby broniły słuszności własnych teorii ekonomicznych.

Rynek oczywiście stanął po stronie Summersa. W końcu to były sekretarz skarbu, Blanchard był głównym ekonomistą IMF. Waller był „tylko” członkiem zarządu Fed.

Kolejne 18 miesięcy stało się publiczną weryfikacją i zakładem.

Pod koniec 2022 roku ceny towarów zaczęły spadać. Na początku 2023 roku napięcia w łańcuchach dostaw się zmniejszyły. Fed rzeczywiście gwałtownie podniósł stopy, z niemal 0% do 5,5%.

Wszyscy czekali na falę bezrobocia, ale wynik zaskoczył.

Pod koniec 2024 roku inflacja spadła poniżej 3%, a bezrobocie wynosiło tylko 3,9%. Nie było recesji ani masowych zwolnień.

We wrześniu 2024 roku Waller i Figura zaktualizowali swoją pracę naukową, dodając nawet „s” do tytułu — z „miękkiego lądowania” na „miękkie lądowania” (Soft Landings), sugerując, że to nie przypadek, ale powtarzalny proces.

Waller wygrał ten zakład.

Ta naukowa konfrontacja dowiodła, że Waller potrafi kwestionować autorytety i podejmować niezależne decyzje; dla zespołu Trumpa to jeszcze cenniejsze. Widzą w nim kogoś, kto odważy się rzucić wyzwanie głównemu nurtowi i wierzy w odporność amerykańskiej gospodarki.

Uczony z Midwestu, który podbija Waszyngton

Waller, w przeciwieństwie do większości osób pracujących w Fed, ma wyjątkową ścieżkę kariery.

W 1959 roku Waller urodził się w Nebraska City, w stanie Nebraska, miasteczku liczącym zaledwie 7 000 mieszkańców. Dzieciństwo spędził w Dakocie Południowej i Minnesocie, czyli w rolniczych stanach Midwestu, daleko od finansowego centrum Wschodniego Wybrzeża.

Miejsca w zarządzie Fed zwykle zajmują osoby z Ivy League, z doświadczeniem na Wall Street lub w rządowych departamentach w Waszyngtonie. Mówią tym samym językiem, mają podobny światopogląd.

Waller wyraźnie do nich nie należy.

Waller zaczynał na Bemidji State University, gdzie uzyskał licencjat z ekonomii; być może nigdy nie słyszałeś o tej uczelni w północnej Minnesocie, gdzie zimą temperatura spada do -30 stopni.

Taka rzeczywistość pozwala lepiej zrozumieć prawdziwą Amerykę i zwykłych ludzi z małych miasteczek, którzy biorą kredyty na domy i samochody, martwią się o pracę i ceny.

W 1985 roku Waller uzyskał doktorat z ekonomii na Washington State University i rozpoczął długą karierę naukową.

Najpierw Indiana University, potem University of Kentucky, w końcu University of Notre Dame; przez 24 lata uczył i prowadził badania. Jego specjalizacją była teoria pieniądza, jedna z najbardziej abstrakcyjnych dziedzin ekonomii.

Tego typu badania nie przynoszą sławy w telewizji ani statusu gwiazdy ekonomii, ale w kluczowych momentach mogą się przydać. W 1996 roku Waller współtworzył artykuł „Niezależność banku centralnego, zachowania ekonomiczne i optymalna kadencja”.

Artykuł badał praktyczny i aktualny problem: jak długo powinien trwać mandat prezesa banku centralnego?

Główne odkrycie: jeśli kadencja jest zbyt krótka (np. 2 lata), prezes ulega presji politycznej, bo chce być ponownie mianowany. Jeśli zbyt długa (np. 14 lat), może oderwać się od rzeczywistości i być zbyt mało elastyczny.

25 lat później ta teoria stała się praktycznym przewodnikiem.

W 2020 roku, gdy Trump publicznie krytykował Fed i domagał się obniżek stóp, Waller, świeżo powołany do Fed, musiał wybrać: całkowicie się podporządkować czy całkowicie sprzeciwić?

Wybrał trzecią drogę: czasami popierał obniżki stóp, jak podczas głosowania w lipcu 2025 roku; ale powody musiały być profesjonalne, a nie dlatego, że prezydent tego żądał.

Ta subtelna równowaga — ani całkowita niezależność ignorująca polityczną rzeczywistość, ani podporządkowanie się kosztem profesjonalizmu — to coś, co badał ponad 20 lat temu.

Innymi słowy, Waller porusza się po Fed nie na wyczucie, ale według sprawdzonej teorii równowagi.

Przed dołączeniem do Fed Waller przeszedł też „trening” na niższych szczeblach.

Fed to nie jedna instytucja, lecz zarząd w Waszyngtonie i 12 regionalnych oddziałów. Każdy ma własny dział badawczy i polityczne preferencje.

W 2009 roku, mając 50 lat, Waller opuścił świat akademicki i dołączył do Federal Reserve Bank of St. Louis jako dyrektor ds. badań, gdzie pracował przez 11 lat. Zarządzał zespołem ponad 100 osób, analizował dane gospodarcze, pisał raporty polityczne, przygotowywał się do posiedzeń FOMC.

Prawdziwym przełomem w jego karierze była nominacja przez Trumpa do zarządu Fed w 2019 roku.

Sama nominacja była kontrowersyjna. Proces zatwierdzania nie przebiegał gładko — senatorowie z Partii Demokratycznej kwestionowali jego niezależność, bo był nominatem Trumpa. Republikanie obawiali się, że jest zbyt akademicki, a za mało „lojalny”.

3 grudnia 2020 roku Senat zatwierdził jego nominację przewagą 48:47, co było jednym z najbliższych głosowań w ostatnich latach. Waller miał 61 lat, gdy dołączył do najwyższych władz Fed, był starszy niż większość członków zarządu. To jednak okazało się atutem.

Ścieżka większości członków zarządu Fed jest przewidywalna: elitarna uczelnia → Wall Street/rząd → Fed. W wieku 40 lat trafiają do centrum władzy, mają czas na budowanie sieci kontaktów i naukę zasad gry.

Waller jest inny. Spędził 24 lata w nauce, 11 lat w regionalnym Fed, do Waszyngtonu trafił dopiero w wieku 61 lat.

W przeciwieństwie do innych członków zarządu, Waller nie ma wielu zobowiązań, nie jest dłużnikiem Wall Street; pracował w St. Louis Fed, wie, że Fed nie jest monolitem, a różne głosy są nie tylko tolerowane, ale czasem wręcz zachęcane.

Kiedy zespół Trumpa rozważał, kto może zastąpić Powella, być może właśnie te cechy zwróciły ich uwagę:

Ktoś wystarczająco doświadczony, kto nie musi już niczego udowadniać; ktoś z niezależnym osądem, ale potrafiący wyrażać się w ramach systemu.

Korzyści dla krypto?

Jeśli Waller naprawdę zostanie przewodniczącym Fed, jakie mogą być tego korzyści?

Pierwszą reakcją rynku jest przekonanie, że Waller obniży stopy procentowe. W końcu w lipcu zagłosował za obniżką. Trump też od dawna domaga się niższych stóp.

Ale dokładniejsza analiza jego działań pokazuje, że sprawa jest bardziej złożona.

W 2019 roku, gdy gospodarka była silna, Waller popierał obniżki stóp. W 2022 roku, gdy inflacja gwałtownie rosła, popierał agresywne podwyżki. W 2025 roku znów opowiada się za obniżkami…

Jego zasady są jasne: luzować, gdy trzeba, zacieśniać, gdy trzeba. Jeśli zostanie przewodniczącym, polityka stóp procentowych może być bardziej „elastyczna”, niekoniecznie mechanicznie podążać za wytycznymi Trumpa, lecz szybko dostosowywać się do sytuacji gospodarczej.

Jednak prawdziwa różnica Wallera może nie dotyczyć tradycyjnej polityki pieniężnej, lecz jego podejścia do kryptowalut i stablecoinów.

20 sierpnia, zapytany o reakcję Fed na innowacje finansowe, Waller powiedział, że „nie ma żadnych powodów do obaw o innowacje w zakresie aktywów cyfrowych”; w lutym tego roku podczas konferencji o stablecoinach w Kalifornii stwierdził, że stablecoiny to „aktywa cyfrowe zaprojektowane tak, by utrzymywać stabilną wartość względem waluty krajowej”.

Zwróć uwagę, że podkreśla relację z walutą krajową, a nie niezależność od systemu walutowego. Ta różnica w podejściu może oznaczać fundamentalną zmianę polityki.

Obecnie USA mają defensywne podejście do aktywów cyfrowych, obawiając się prania pieniędzy, stabilności finansowej i ochrony inwestorów; głównym celem regulacji jest „kontrola ryzyka”.

Waller wyraźnie sprzeciwia się cyfrowej walucie banku centralnego, twierdząc, że „nie jest jasne, jaki problem rynkowy w amerykańskim systemie płatniczym miałaby rozwiązać”, ale popiera inną drogę: pozwolić prywatnym stablecoinom na innowacje i pełnienie funkcji cyfrowego dolara.

Jednak wszystkie te założenia opierają się na tym, że Waller wytrzyma presję.

Nie przeszedł jeszcze prawdziwej próby kryzysu finansowego. Gdy w 2008 roku upadł Lehman, uczył na uczelni. Gdy w 2022 roku upadł FTX, dopiero co dołączył do Fed i nie był jeszcze kluczowym decydentem.

Przejście z członka zarządu na przewodniczącego to nie tylko zmiana stanowiska. Członek zarządu może wyrażać własne opinie, ale każde słowo przewodniczącego może wstrząsnąć rynkiem.

Kiedy stabilność całego systemu finansowego spoczywa na jego barkach, „innowacje” i „eksploracja” mogą stać się luksusem. Czy krypto rzeczywiście na tym skorzysta, pozostaje niewiadomą.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prawda o gospodarce: AI napędza wzrost, kryptowaluty stają się aktywami politycznymi

Artykuł analizuje obecną sytuację gospodarczą, wskazując, że AI jest głównym motorem wzrostu PKB, podczas gdy inne sektory, takie jak rynek pracy i finanse gospodarstw domowych, ulegają osłabieniu. Dynamika rynkowa oderwała się od fundamentów, a wydatki kapitałowe na AI stały się kluczowe dla uniknięcia recesji. Rosnące nierówności majątkowe oraz ograniczenia w dostawach energii stają się wąskimi gardłami dla rozwoju AI. W przyszłości AI i kryptowaluty mogą stać się priorytetem dla zmian politycznych. Streszczenie wygenerowane przez Mars AI. Model Mars AI jest wciąż udoskonalany w zakresie dokładności i kompletności generowanych treści.

Jednorożec AI Anthropic przyspiesza przygotowania do IPO, stawiając czoła OpenAI?

Anthropic przyspiesza ekspansję na rynku kapitałowym, rozpoczynając współpracę z czołowymi kancelariami prawnymi, co jest postrzegane jako ważny sygnał przygotowań do wejścia na giełdę. Wycena firmy zbliża się do 300 miliardów dolarów, a inwestorzy liczą, że uda jej się zadebiutować przed OpenAI.

Nawet prestiżowe uniwersytety popełniają błędy inwestycyjne? Tuż przed gwałtownym spadkiem ceny bitcoin, Harvard zainwestował 500 milionów dolarów.

Fundusz darowiznowy Uniwersytetu Harvarda w poprzednim kwartale znacznie zwiększył swoje udziały w bitcoin ETF do prawie 500 milionów dolarów, jednak w tym kwartale cena bitcoina spadła o ponad 20%, co naraża fundusz na znaczące ryzyko związane z wyborem momentu inwestycji.

Strukturalny wpływ następnego przewodniczącego Fed na branżę kryptowalut: zmiana polityki i przebudowa regulacji

Zmiana na stanowisku przewodniczącego Rezerwy Federalnej będzie decydującym czynnikiem kształtującym przyszłe makroekonomiczne otoczenie dla branży kryptowalut.