SEC na “dalawang taong blockchain” na hula: Tokenization na rekonstruksyon ng sistema ng settlement ng DTCC

Orihinal na may-akda: @BlazingKevin_, ang Researcher sa Movemaker

Ipinunto ni SEC Chairman Paul Atkins na ang buong pamilihang pinansyal ng Estados Unidos, kabilang ang stocks, fixed income, government bonds, at real estate, ay maaaring ganap na lumipat sa blockchain technology na sumusuporta sa mga cryptocurrency sa loob ng susunod na dalawang taon. Ito ay maituturing na pinakamalaking estruktural na pagbabago sa sistema ng pananalapi ng US mula nang lumitaw ang electronic trading noong dekada 70.

1. Komprehensibong On-chain na Cross-departmental na Balangkas ng Kooperasyon at Aktwal na Ambag

Ang inisyatibang "Project Crypto" na isinulong ni Atkins ay hindi isang unilateral na aksyon ng SEC, kundi nakabatay sa sistematikong kooperasyon sa pagitan ng lehislatura, regulasyon, at pribadong sektor. Ang pagsasakatuparan ng komprehensibong on-chain ng US financial market na may halagang higit sa $50 trillion (kabilang ang stocks, bonds, government bonds, private credit, real estate, atbp.) ay nangangailangan ng malinaw na papel at ambag mula sa iba't ibang institusyon.

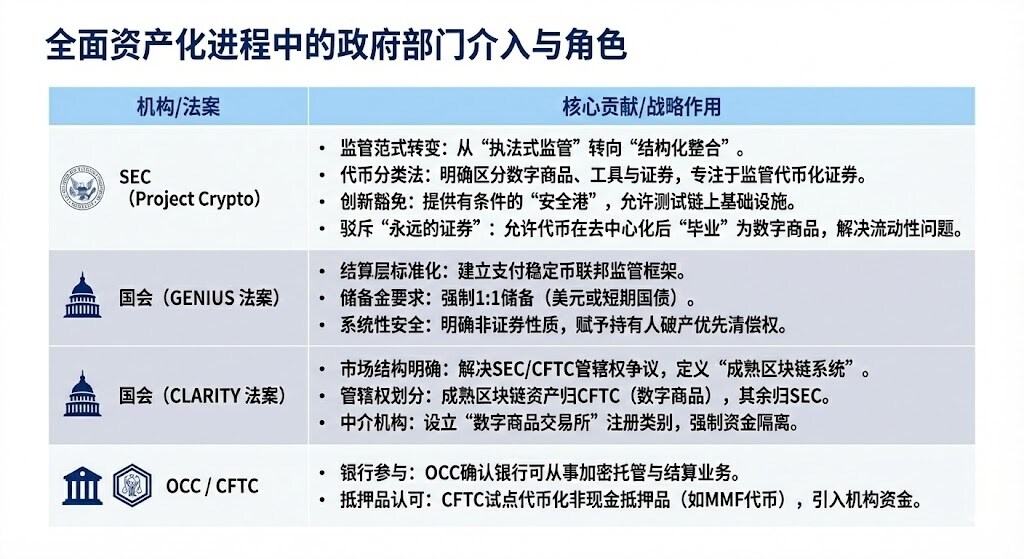

1.1 Mga Kagawaran ng Gobyerno na Kabilang sa Komprehensibong Assetization

Kailangang linawin na ang "Project Crypto" at ang "Innovation Exemption" mechanism ay kinikilala ang incompatibility ng blockchain technology at ng kasalukuyang financial regulations, at nagbibigay ng isang kontroladong environment para sa eksperimento, na nagpapahintulot sa mga tradisyonal na institusyong pinansyal (TradFi) na tuklasin at ipatupad ang tokenized infrastructure nang hindi nilalabag ang pangunahing prinsipyo ng investor protection.

Ang GENIUS Act, sa pamamagitan ng paglikha ng compliant at fully-reserved na stablecoin, ay malinaw na inilipat ang regulatory authority sa mga banking regulators, na nilulutas ang Cash Leg na kinakailangan para sa mga institusyon upang magsagawa ng transaksyon at collateralization on-chain.

Ang CLARITY Act, sa pamamagitan ng paghahati ng hurisdiksyon ng SEC at CFTC, ay malinaw na nagtakda ng mga patakaran para sa mga crypto-native platform at lumikha ng depinisyon ng "mature", na nagpapahintulot sa mga institusyon na malaman kung aling regulatory framework napapailalim ang kanilang hawak na digital assets (tulad ng Bitcoin), at nagbibigay ng daan para sa mga crypto-native platform na magparehistro bilang federal regulated intermediaries ("broker/dealer").

Ang OCC ay itinatag noong 1973, na espesyal na nagbibigay ng clearing at settlement services para sa options, futures, at securities lending transactions, na nagpapalakas ng market stability at integridad. Ang CFTC ay pangunahing regulator ng futures market at futures dealers.

Ang ganitong cross-departmental na kooperasyon ay isang pangunahing kondisyon para sa komprehensibong on-chain ng US financial market, na nagbibigay ng matibay na pundasyon para sa malakihang deployment ng mga higanteng tulad ng BlackRock, JPMorgan, at integrasyon ng mga pangunahing infrastructure tulad ng DTCC.

2.2 Kooperasyon ng mga Tradisyunal na Higanteng Pinansyal

Sa blueprint ng kooperasyon ng mga tradisyunal na higanteng pinansyal ng US, ang mas malalim na layout ng bawat institusyon ay nagpapakita ng mas partikular na estratehikong pokus at teknikal na detalye. Ang BlackRock ang unang naglabas ng tokenized US Treasury fund sa public chain (Ethereum), na naglatag ng pundasyon nito bilang asset manager na nagdadala ng tradisyunal na financial yield sa public chain ecosystem.

Ang JPMorgan, matapos palitan ang pangalan ng blockchain business nito sa Kinexys, ay nagpapahintulot sa mga bangko na makumpleto ang atomic swap ng tokenized collateral at cash sa loob ng ilang oras imbes na ilang araw, na lubos na nagpapabuti sa liquidity management; kasabay nito, ang pilot ng JPMD sa Base chain ay itinuturing na isang estratehikong hakbang patungo sa mas malawak na public blockchain ecosystem, na naglalayong makamit ang mas malakas na interoperability.

Sa huli, ang Depository Trust & Clearing Corporation (DTCC) ay nakamit ang partikular na breakthrough sa pamamagitan ng subsidiary nitong Depository Trust Company (DTC). Bilang pinakamahalagang provider ng trading infrastructure sa mundo, ang natanggap nitong SEC "no-action letter" ay nagpapahintulot dito na ikonekta ang tradisyunal na CUSIP system sa bagong tokenized infrastructure, kaya pormal na sinimulan sa isang kontroladong environment ang pilot ng mainstream asset tokenization kabilang ang Russell 1000 constituent stocks.

2. Ang Kapaligirang Pinansyal at Pagsusuri ng Epekto Pagkatapos ng Komprehensibong Tokenization

Ang pangunahing layunin ng asset tokenization ay basagin ang "island effect" at "time constraints" ng tradisyunal na pananalapi, at bumuo ng isang global, programmable, at 24/7 na financial system.

2.1 Malaking Pag-angat ng Kapaligirang Pinansyal: Paglukso ng Kahusayan at Performance

Ang tokenization ay magdadala ng mga kahusayan at performance na hindi kayang tapatan ng tradisyunal na sistema ng pananalapi:

2.1.1 Paglukso ng Settlement Speed (T+1/T+2 patungong T+0/segundo):

Pag-angat: Maaaring makamit ng blockchain ang halos real-time (T+0) o kahit second-level settlement at delivery, na malinaw na naiiba sa karaniwang T+1 o T+2 settlement cycle ng tradisyunal na financial market. Ipinakita ng digital bond issuance ng UBS sa SDX ang T+0 settlement capability, at ang digital bond issuance ng European Investment Bank ay pinaikli ang settlement mula limang araw patungong isang araw.

Solusyon sa mga Pain Point: Lubos na nababawasan ang counterparty credit risk at operational risk na dulot ng settlement lag. Para sa mga time-sensitive na transaksyon tulad ng repo at derivatives margin, napakahalaga ng pag-angat ng settlement speed.

2.1.2 Rebolusyon ng Capital Efficiency at Pagpapalaya ng Liquidity:

Pag-angat: Naipapatupad ang "atomic delivery", ibig sabihin, ang asset at payment ay nangyayari nang sabay sa isang hindi mahahating transaksyon. Kasabay nito, sa pamamagitan ng tokenization, maaaring mapalaya ang "dormant capital" na kasalukuyang naka-lock sa settlement waiting period o hindi epektibong proseso. Halimbawa, ang programmable collateral management ay maaaring magpalaya ng higit sa $100 billions na nakatenggang kapital bawat taon.

Solusyon sa mga Pain Point: Tinatanggal ang principal risk sa tradisyunal na "delivery versus payment" operations. Binabawasan ang pangangailangan sa mataas na margin buffer ng clearing house. Kasabay nito, ang tokenized money market funds (TMMFs) ay maaaring direktang ilipat bilang collateral, pinapanatili ang yield at iniiwasan ang liquidity friction at yield loss na dulot ng cash redemption at reinvestment sa tradisyunal na sistema.

2.1.3 Pagpapahusay ng Transparency at Auditability:

Pag-angat: Ang distributed ledger ay nagbibigay ng isang solong, hindi mababago at authoritative na talaan ng pagmamay-ari, at lahat ng transaction history ay bukas at maaaring i-verify. Maaaring awtomatikong ipatupad ng smart contracts ang compliance checks at corporate actions (tulad ng dividend distribution).

Solusyon sa mga Pain Point: Ganap na nilulutas ang inefficiency ng data silos, multiple bookkeeping, at manual reconciliation sa tradisyunal na pananalapi. Nagbibigay ito sa mga regulator ng walang kapantay na "God's view" para sa real-time at penetrative supervision, na epektibong namo-monitor ang systemic risk.

2.1.4 24/7/365 Global Market Access:

Pag-angat: Hindi na limitado ang market sa working hours ng tradisyunal na bangko, time zone, o holidays. Pinapadali ng tokenization ang cross-border transactions, at maaaring ilipat ang asset peer-to-peer sa buong mundo.

Solusyon sa mga Pain Point: Napagtatagumpayan ang time lag at geographical restrictions sa tradisyunal na cross-border payments at liquidity management, na partikular na kapaki-pakinabang sa cash management ng multinational companies.

2.2 Pinakamalaking Apektadong Mga Kalahok

Ang pagbabagong dulot ng tokenization ay disruptive, at may pinakamalaking epekto sa mga sumusunod na uri ng market participants:

Pangunahing Hamon at Panganib:

- Trade-off sa Liquidity at Net Settlement: Sa kasalukuyan, ang DTCC ay nagbabawas ng 98% ng aktwal na cash at securities na kailangang ilipat sa pamamagitan ng net settlement ng milyun-milyong transaksyon, na nagdudulot ng napakalaking capital efficiency. Ang atomic settlement (T+0) ay sa esensya ay real-time gross settlement (RTGS), na maaaring magdulot ng pagkawala ng net settlement efficiency, kaya kailangang maghanap ang market ng hybrid solution sa pagitan ng bilis at capital efficiency, tulad ng intraday repo.

- Privacy Paradox: Umaasa ang institutional finance sa privacy ng transaksyon, ngunit ang public chain (tulad ng Ethereum) ay transparent. Hindi kayang magsagawa ng malalaking transaksyon ng mga institusyon sa public chain nang hindi nafo-front-run. Ang solusyon ay ang paggamit ng privacy-preserving technologies tulad ng zero-knowledge proofs, o pagpapatakbo sa permissioned chains (tulad ng Kinexys ng JPMorgan).

- Pinalaking Systemic Risk: Ang 24/7 market ay nag-aalis ng "cooling-off period" ng tradisyunal na market. Ang algorithmic trading at automated margin calls (sa pamamagitan ng smart contracts) ay maaaring mag-trigger ng malawakang chain liquidation sa ilalim ng market stress, na nagpapalaki ng systemic risk, katulad ng liquidity pressure sa UK LDI crisis noong 2022.

2.3 Pangunahing Halaga ng Tokenized Fund (TMMF)

Ang tokenization ng money market funds (MMFs) ay ang pinaka-representatibong kaso sa paglago ng RWA. Ang TMMFs ay partikular na kaakit-akit bilang collateral:

- Retention ng Yield: Hindi tulad ng non-interest bearing cash, ang TMMFs bilang collateral ay maaaring patuloy na kumita ng yield hanggang sa aktwal na magamit, na binabawasan ang opportunity cost ng "collateral drag".

- Mataas na Liquidity at Composability: Pinagsasama ng TMMFs ang regulatory familiarity at seguridad ng tradisyunal na MMFs, at ang instant settlement at programmability na dulot ng DLT. Halimbawa, ang BUIDL fund ng BlackRock ay gumagamit ng instant redemption channel ng Circle's USDC, na nilulutas ang T+1 redemption pain point ng tradisyunal na MMF at nakakamit ang 24/7 instant liquidity.

3. Papel ng DTCC/DTC sa Proseso ng Tokenization

Ang DTCC at DTC ay hindi mapapalitang core systemic institutions sa US financial infrastructure. Ang DTC ay may napakalaking asset under custody, na sumasaklaw sa karamihan ng stock registration, transfer, at custody sa US capital market. Ang DTCC at DTC ay itinuturing na "central warehouse" at "central ledger" ng US stock market. Ang partisipasyon ng DTCC ay susi upang matiyak ang compliance, seguridad, at legal validity ng proseso ng tokenization.

3.1 Pangunahing Papel at Responsibilidad ng DTC

- Pagkakakilanlan at Sukat: Ang DTC ay responsable para sa central securities custody, clearing, at asset services. Hanggang 2025, ang asset under custody ng DTC ay umabot sa $100.3 trillions, na sumasaklaw sa 1.44 million securities issuances, at namamayani sa karamihan ng stock registration, transfer, at confirmation sa US capital market.

- Tokenization Bridge at Compliance Guarantee: Ang partisipasyon ng DTCC ay kumakatawan sa opisyal na pagkilala ng tradisyunal na financial infrastructure sa digital assets. Ang pangunahing responsibilidad nito ay magsilbing tulay ng tiwala sa pagitan ng tradisyunal na CUSIP system at ng bagong tokenized infrastructure. Nangangako ang DTCC na ang tokenized assets ay mananatili ang parehong mataas na antas ng seguridad, katatagan, legal rights, at investor protection gaya ng tradisyunal na anyo.

- Liquidity Integration: Ang estratehikong layunin ng DTCC ay, sa pamamagitan ng ComposerX platform suite nito, makamit ang iisang liquidity pool sa pagitan ng TradFi (tradisyunal na pananalapi) at DeFi (decentralized finance) ecosystems.

3.2 Proseso ng Tokenization ng DTC at SEC No-action Letter

Noong Disyembre 2025, nakuha ng subsidiary ng DTCC na DTC ang milestone no-action letter mula sa US SEC, na nagsilbing legal na batayan para sa malakihang pagpapatupad ng tokenization business nito.

3.3 Mga Epekto ng Tokenization ng DTC

Ang pag-apruba ng DTC NAL ay itinuturing na milestone ng tokenization, at ang mga epekto nito ay pangunahing makikita sa:

- Certainty ng Opisyal na Token: Ang tokenization ng DTC ay nangangahulugan na ang opisyal na inendorso ng US na tokenized stocks ay paparating na. Sa hinaharap, ang mga project party na magsasagawa ng US stock tokenization ay maaaring direktang kumonekta sa opisyal na asset token ng DTC, sa halip na bumuo ng sariling asset on-chain infrastructure.

- Integrasyon ng Market Structure: Ang tokenization ay magtutulak sa US stock market patungo sa modelong "CEX + DTC custodial trust company". Ang mga exchange tulad ng Nasdaq ay maaaring direktang gumanap bilang CEX, habang ang DTC ay namamahala sa token contract at nagpapahintulot ng withdrawal, na ganap na nagbubukas ng liquidity.

- Pagpapahusay ng Collateral Liquidity: Ang tokenization service ng DTC ay susuporta sa pagpapahusay ng collateral liquidity, na magbibigay ng 24/7 access at asset programmability. Ang DTCC ay nagsasaliksik ng paggamit ng DLT technology upang i-optimize ang collateral management sa halos sampung taon na.

- Pagtanggal ng Market Fragmentation: Ang stock tokens ay hindi na hiwalay sa tradisyunal na assets, kundi ganap na integrated sa central ledger ng tradisyunal na capital market.

Tungkol sa Movemaker

Ang Movemaker ay ang unang opisyal na community organization na inaprubahan ng Aptos Foundation, at pinangunahan ng Ankaa at BlockBooster, na nakatuon sa pagtataguyod ng konstruksyon at pag-unlad ng Aptos ecosystem sa Chinese-speaking region. Bilang opisyal na kinatawan ng Aptos sa Chinese-speaking region, ang Movemaker ay nagsisikap na bumuo ng isang magkakaiba, bukas, at masaganang Aptos ecosystem sa pamamagitan ng pagkonekta ng mga developer, user, capital, at maraming ecosystem partners.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin