Macro Pulse: Bakit Mas Mabagsik ang Malalaking Pagbagsak Kaysa sa Inaasahan ng Merkado

Original Article Title: Why the endgame looks uglier than markets are pricing

Original Author: arndxt

Original Translation: SpecialistXBT

Sa nakalipas na ilang buwan, ang aking pananaw ay dumaan sa malaking pagbabago:

Mula sa "matinding bearishness na nagiging bullishness" (isang uri ng sabayang pesimismo na madalas nagiging dahilan ng short squeeze) tungo sa "nanatiling bearish at tunay na nababahala na ang sistema ay pumapasok sa mas marupok na yugto."

Ang pagbabagong ito ay hindi dulot ng isang solong pangyayari kundi nakabatay sa sumusunod na limang magkakaugnay na dinamika:

1. Tumataas ang panganib ng pagkakamali sa polisiya. Pinahihigpit ng Fed ang mga kondisyon sa pananalapi dahil sa kawalang-katiyakan sa datos ng ekonomiya at malinaw na mga palatandaan ng pagbagal ng ekonomiya.

2. Ang ugnayan ng AI/Mega-Cap ay lumilipat mula sa modelong mayaman sa cash patungo sa leveraged growth model. Inililipat nito ang mga panganib mula sa purong stock volatility patungo sa mas klasikong mga alalahanin sa credit cycle.

3. Nagsisimula nang maghiwalay ang mga valuation ng private credit at loan. Sa ilalim ng ibabaw, may mga maagang ngunit nakakabahalang palatandaan ng model-driven pricing pressure.

4. Ang K-shaped na ekonomiya ay nagiging isang isyung pampulitika. Para sa dumaraming bahagi ng populasyon, hindi na kapani-paniwala ang social contract; ang damdaming ito ay kalaunan ay maghahanap ng pampulitikang pagpapahayag.

5. Ang konsentrasyon ng merkado ay naging sistemiko at pampulitikang kahinaan. Kapag halos 40% ng bigat ng isang index ay nakatuon sa ilang mga tech monopolies na sensitibo sa geopolitics at leverage, hindi na lang sila kwento ng paglago kundi isyu na ng pambansang seguridad at target ng polisiya.

Maaaring nananatili pa rin ang base case na sa huli ay gagawin ng mga policymakers ang "palagi nilang ginagawa": mag-inject ng liquidity pabalik sa sistema at suportahan ang presyo ng mga asset papasok sa susunod na political cycle.

Ngunit ang daan patungo sa kinalabasan na ito ay mukhang mas magulo, mas pinapatakbo ng credit, at mas hindi matatag sa politika kaysa sa karaniwang script ng "buy the dip."

Macro View

Sa karamihan ng cycle na ito, ang pagkakaroon ng "bearish ngunit konstruktibong" pananaw ay makatwiran:

Ang inflation, bagama't mataas, ay bumabagal.

Ang mga polisiya ay malawakang sumusuporta.

Mataas ang mga valuation ng risk asset, ngunit ang mga pullback ay kadalasang tinutugunan ng liquidity injections.

Ngayon, ilang mga salik ang nagbago:

Government Shutdown: Naranasan natin ang matagal na government shutdown, na nagdulot ng pagkaantala at pagbaba ng kalidad ng mahahalagang macroeconomic data.

Statistical Uncertainty: Mismong mga senior officials ang umamin ng pinsala sa federal statistical system, ibig sabihin ay wala silang kumpiyansa sa statistical series na batayan ng asset allocations na nagkakahalaga ng trilyon-trilyong dolyar.

Mula Softness patungong Hawkishness: Sa ganitong konteksto, pinili ng Federal Reserve na lumipat sa mas hawkish na posisyon sa parehong rate expectations at balance sheet nito. Sa kabila ng lumalalang leading indicators, patuloy pa rin nilang pinahihigpit ang financial conditions.

Sa madaling salita, pinalalala ng sistema ang kawalang-katiyakan at presyon sa halip na bawasan ito. Ito ay kumakatawan sa isang pundamental na naiibang risk posture.

Policy Tightening in the Fog

Ang pangunahing isyu ay hindi lang ang paghihigpit ng polisiya kundi kung saan at paano ito isinasagawa:

Data Fog: Ang mahahalagang data releases (inflation, employment) ay naantala, na-distort, o pinagdududahan pagkatapos ng shutdown. Ang "dashboard" ng Fed ay naging hindi mapagkakatiwalaan sa pinaka-kritikal na sandali.

Rate Expectations: Sa kabila ng mga forward-looking indicators na tumutukoy sa deflation sa unang bahagi ng susunod na taon, ang market-implied probability ng malapitang rate cut ay pinigilan habang ang mga opisyal ng Fed ay nagbibigay ng hawkish na pahayag.

Kahit hindi magbago ang policy rate, ang posisyon ng balance sheet sa quantitative tightening at ang hilig na itulak ang mas maraming duration assets sa pribadong sektor ay likas na hawkish para sa financial conditions.

Historically, ang mga pagkakamali ng Fed ay kadalasang hindi tama ang timing: huli na sa paghihigpit, huli rin sa pagluwag.

Nakaharap tayo sa panganib na ulitin ang pattern na ito: paghihigpit sa harap ng bumabagal na paglago at hindi malinaw na datos sa halip na maagap na pagluwag upang tugunan ang mga kondisyong ito.

AI at Big Tech na Nakasangkot sa Kwento ng "Leveraged Growth"

Ang pangalawang estruktural na pagbabago ay nasa kalikasan ng Big Tech at AI frontrunners:

Sa nakalipas na dekada, ang "Mag7" ay halos gumana bilang equity bonds: may dominanteng franchises, napakalaking free cash flows, malalaking stock buybacks, at limitadong net leverage.

Sa nakalipas na 2-3 taon, parami nang parami sa mga free cash flows na ito ay inilalaan sa AI capital expenditures: data centers, chips, infrastructure.

Pumapasok na tayo sa bagong yugto kung saan ang incremental capital expenditure ng AI ay lalong pinopondohan sa pamamagitan ng debt issuance sa halip na umasa lamang sa internal na cash.

Ibig sabihin nito:

Nagsisimula nang gumalaw ang credit spreads at CDS (Credit Default Swaps). Habang tumataas ang leverage para sa AI infrastructure financing, lumalawak ang credit spreads ng mga kumpanyang tulad ng Oracle.

Hindi na lang stock market volatility ang tanging panganib. Nakikita na natin ngayon na ang mga sektor na dating "bulletproof" ay pumapasok na sa klasikong credit cycle dynamic.

Pinatindi pa ito ng market structure. Ang mga pangalan na ito ay labis na kinakatawan sa mga pangunahing index; ang kanilang paglipat mula sa "cash cows" patungo sa "leveraged growth" ay nagbago sa risk profile ng buong index.

Hindi ito awtomatikong nangangahulugan ng AI "bubble" burst. Kung ang returns ay tunay at sustainable, makatuwiran din ang pag-leverage para sa capital expenditure.

Gayunpaman, nangangahulugan ito na lumiit ang margin for error, lalo na sa mas mataas na interest rate at mas mahigpit na policy environment.

Mga Palatandaan ng Credit Disconnect sa Private Market

Sa ilalim ng ibabaw ng public markets, nagpapakita ang private credit ng mga maagang palatandaan ng stress:

Ang parehong loan ay binibigyang halaga nang malaki ang pagkakaiba ng iba't ibang managers (halimbawa, isa ay nagva-value nito sa humigit-kumulang 70 cents sa bawat dolyar, ang isa naman ay nasa 90 cents).

Ang divergence na ito ay tipikal na paunang senyales ng mas malawak na debate sa pagitan ng model-based valuation at market-based valuation.

Ang pattern na ito ay sumasalamin sa:

2007 - Pagtaas ng distressed assets, lumalawak na spreads, habang nananatiling kalmado ang stock indices.

2008 - Ang mga pamilihan na itinuturing na cash equivalents (hal. auction rate securities) ay biglang nag-freeze.

Dagdag pa rito:

Nagsisimula nang bumaba mula sa tuktok ang excess reserves ng Fed.

Palaki nang palaki ang pagkaunawa ng Fed na maaaring kailanganin ang muling pagpapalawak ng balance sheet upang maiwasan ang mga problema sa financial plumbing.

Wala sa mga ito ang garantiya ng krisis. Ngunit ito ay tumutugma sa isang sistemang tahimik na humihigpit ang credit, na nakabalangkas pa rin bilang "data-dependent" sa halip na maagap.

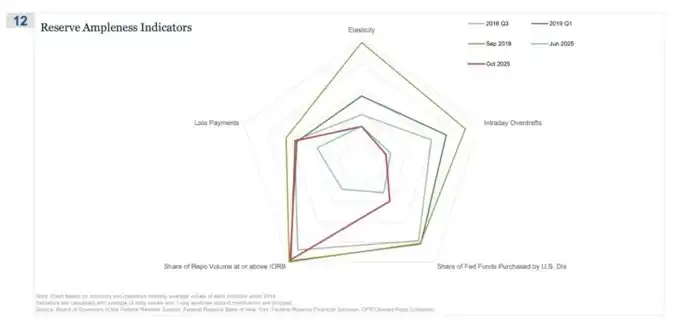

Ang Repurchase Agreement (REPO) market ang unang lugar kung saan nagsimulang lumitaw ang kwento ng "hindi na sapat."

Sa radar chart na ito, ang "Repo transaction volume na umaabot o lumalagpas sa IORB share" ang pinakamalinaw na palatandaan na tahimik tayong lumalayo mula sa tunay na ample reserve system.

Noong ikatlong quarter ng 2018 at unang bahagi ng 2019, ang metric na ito ay medyo contained pa: Ang ample reserves ay nangangahulugan na ang karamihan ng repo financing transactions ay kumportableng nagte-trade sa ibaba ng IORB lower bound.

Pagsapit ng Setyembre 2019, bago sumabog ang repo crisis, ang linyang ito ay biglang lumawak, na mas maraming repo transactions ang nagte-trade sa o higit pa sa IORB—isang tipikal na sintomas ng collateral at reserve scarcity.

Ngayon, ikumpara ang Hunyo 2025 sa Oktubre 2025:

Ang light blue line (Hunyo) ay nananatiling ligtas sa loob ng mga hangganan, ngunit ang pulang linya para sa Oktubre 2025 ay umaabot palabas, papalapit sa hugis ng 2019, na nagpapahiwatig na mas maraming repo transactions ang sumasayad sa policy floor.

Sa madaling salita, habang hindi na sapat ang reserves, itinutulak ng mga dealers at bangko pataas ang overnight funding rates.

Pinagsama sa iba pang mga indicator (mas maraming intraday overdrafts, mas mataas na paggamit ng discount window, at pagdami ng failed payments), malinaw ang signal.

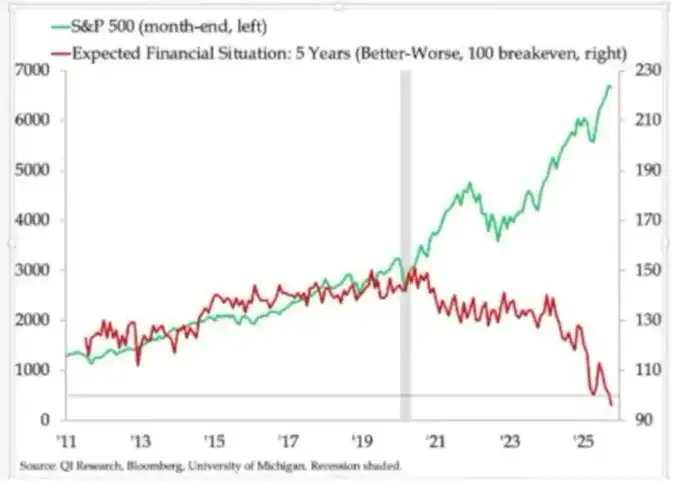

Ang K-Shaped Economy na Nagiging Pampulitikang Variable

Ang matagal na nating tinutukoy bilang "K-shaped" economic divergence, ngayon ay nakikita kong naging pampulitikang variable na:

Nagkakaiba na ang household income expectations. Ang mga long-term financial outlook (tulad ng 5-year expectations) ay nagpapakita ng napakalaking agwat: may mga grupong umaasang may katatagan o pagbuti, habang ang iba ay inaasahan ang matinding paglala.

Kumikislap ang mga real-world stress indicators:

Tumataas ang default rates sa mga subprime borrowers.

Naaantala ang pagmamay-ari ng bahay, at ang median age ng first-time buyers ay halos retirement age na.

Ang youth unemployment rates sa maraming merkado ay unti-unting tumataas.

Para sa dumaraming bahagi ng populasyon, ang sistema ay hindi lang "hindi pantay"; ito ay sira na:

Wala silang asset, limitado ang wage growth, at halos walang posibleng paraan upang makilahok sa asset inflation.

Ang implicit social contract na "magtrabaho nang mabuti, umasenso, mag-ipon ng yaman at seguridad" ay gumuho na.

Sa ganitong kapaligiran, magbabago ang political behavior:

Hindi na pinipili ng mga botante ang "pinakamagaling na tagapangalaga" ng kasalukuyang sistema.

Mas handa na silang suportahan ang kaliwa o kanang disruptive o extreme candidates dahil para sa kanila, limitado na ang downside: "Hindi na ito lalala pa."

Ang mga susunod na polisiya tungkol sa pagbubuwis, redistribution, regulasyon, at monetary support ay bubuuin sa kontekstong ito. Hindi ito neutral para sa merkado.

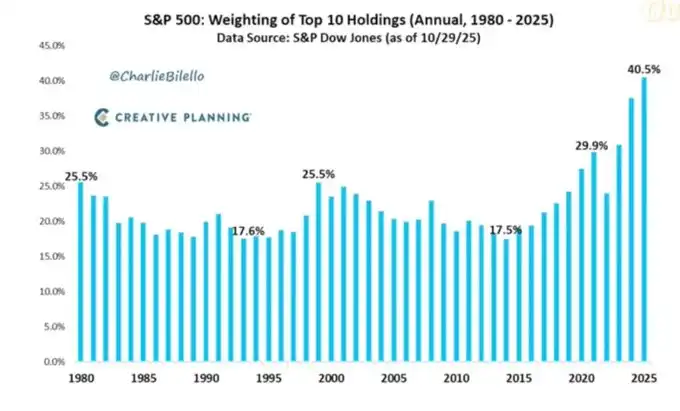

Mataas na Konsentrasyon ng Merkado bilang Sistemiko at Pampulitikang Panganib

Ang market value ay napakakonsentrado sa kamay ng ilang kumpanya. Gayunpaman, hindi gaanong napag-uusapan ang sistemiko at pampulitikang epekto nito:

Ang nangungunang 10 kumpanya ay kumakatawan na ngayon sa halos 40% ng mga pangunahing U.S. stock indexes.

Ang mga kumpanyang ito:

- Pangunahing hawak ng pension funds, 401(k)s, at retail investment portfolios.

- Palaki nang palaki ang leverage sa AI, exposed sa Chinese market, at sensitibo sa landas ng interest rate.

- Epektibong may monopolyo sa maraming digital domains.

Nagbubunga ito ng tatlong magkakaugnay na panganib:

1. Sistemikong panganib sa merkado. Ang mga shock sa mga kumpanyang ito—mula man sa earnings, regulasyon, o geopolitics (tulad ng Taiwan, China demand)—ay mabilis na magpapasa sa buong household wealth complex.

2. Panganib sa pambansang seguridad. Kapag napakaraming pambansang yaman at produktibidad ay nakatuon sa ilang kumpanyang umaasa sa labas, nagiging estratehikong kahinaan sila.

3. Pampulitikang panganib. Sa K-shaped, populistang kapaligiran, ang mga kumpanyang ito ang pinakakitang target ng galit: mas mataas na buwis, windfall profit taxes, buyback restrictions. Haharap sila sa antitrust-driven breakups at mahigpit na regulasyon sa AI at data.

Sa madaling salita, hindi lang sila mga makina ng paglago; sila rin ay mga potensyal na target ng polisiya, at tumataas ang posibilidad na maging target sila.

Bitcoin, Ginto, at ang (Pansamantalang) Pagkabigo ng "Perfect Hedge" Narrative

Sa isang mundong puno ng panganib ng policy error, credit pressure, at political instability, maaaring inasahan ng marami na magtatagumpay ang Bitcoin bilang macro hedge. Gayunpaman, ang ginto ang mas umakto bilang tradisyunal na crisis hedge: tuluy-tuloy na lumalakas, mababa ang volatility, tumataas ang correlation sa mga portfolio.

Ang trading performance ng Bitcoin ay mas kahawig ng high Beta risk asset:

- Mataas ang correlation sa liquidity cycles.

- Sensitibo sa leverage at structured products.

- Ang mga old-guard long-term holders (OG) ay nagbebenta sa ganitong kapaligiran.

Ang orihinal na narrative ng decentralized/currency revolution ay nananatiling kapani-paniwala sa konsepto, ngunit sa praktika:

- Ang dominanteng fund flows ngayon ay financialized: yield strategies, derivatives, at short-volatility behavior.

- Ang empirikal na kilos ng Bitcoin ay mas malapit sa Tech Stock Beta kaysa sa neutral, matatag na hedging tool.

- Nakikita ko pa rin ang posibleng landas kung saan ang 2026 ay magiging mahalagang inflection point para sa Bitcoin (susunod na policy cycle, susunod na alon ng stimulus, at karagdagang erosion ng tiwala sa tradisyunal na asset).

Ngunit dapat kilalanin ng mga mamumuhunan na, sa yugtong ito, hindi naibibigay ng Bitcoin sa marami ang inaasahang hedging properties; bahagi ito ng parehong liquidity complex na kinababahala natin.

Scenario Framework Patungo sa 2026

Isang kapaki-pakinabang na framework para maunawaan ang kasalukuyang kapaligiran ay: ito ay isang managed bubble deleveraging na idinisenyo upang lumikha ng espasyo para sa susunod na round ng stimulus.

Maaaring ganito ang pagkakasunod-sunod:

2024 hanggang kalagitnaan ng 2025: Managed tightening at pressure.

- Pana-panahong paghila mula sa government shutdowns at political dysfunction.

- Ang Fed ay nagiging hawkish sa retorika at sa balance sheet, pinahihigpit ang financial conditions.

- Bahagyang lumalawak ang credit spreads; ang mga speculative sectors (AI, long-duration tech stocks, ilang private credits) ang unang sumasalo ng shock.

Katapusan ng 2025 hanggang 2026: Muling pagsasama sa political cycle.

- Habang bumababa ang inflation expectations at nagko-correct ang merkado, muling nakakakuha ng ‘espasyo’ ang mga policymakers para sa easing.

- Makikita natin ang rate cuts at fiscal measures na tinutugma para suportahan ang paglago at layunin ng eleksyon.

- Dahil sa lag, ang mga epekto sa inflation ay lilitaw pagkatapos ng mahahalagang political milestones.

Pagkatapos ng 2026: Sistemikong repricing.

- Depende sa saklaw at anyo ng susunod na round ng stimulus, haharap tayo sa bagong cycle ng asset inflation na may mas mataas na political at regulatory interventions, o mas biglaang harapin ang mga isyu ng debt sustainability, concentration, at social contracts.

Hindi deterministic ang framework na ito, ngunit tumutugma ito sa kasalukuyang mga insentibo:

- Inuuna ng mga politiko ang re-election kaysa pangmatagalang balanse.

- Ang pinakasimpleng toolbox ay nananatiling liquidity at transfer payments sa halip na structural reforms.

- Upang magamit muli ang toolbox na ito, kailangan muna nilang alisin ang ilan sa kasalukuyang froth.

Konklusyon

Lahat ng signal ay tumuturo sa isang konklusyon: pumapasok ang sistema sa yugto ng mas mataas na kahinaan at mas mababang tolerance sa pagkakamali.

Sa katunayan, ipinapakita ng mga pattern ng kasaysayan na sa huli ay tutugon ang mga policymakers ng malakihang liquidity.

Ngunit ang pagpasok sa susunod na yugto ay nangangailangan munang dumaan sa:

- Mas mahigpit na Financial Conditions

- Tumataas na Credit Sensitivity

- Political Turbulence

- Lalong Hindi Linear na Policy Response

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang lihim na kwento sa likod ng biglaang pagtaas ng ZEC: Ang paglilipat ng ligtas na kanlungan ng mga tulad nina Chen Zhi at Qian Zhimin

Ang Bitcoin ay insurance laban sa fiat currency; Ang Zcash (ZEC) ay insurance laban sa Bitcoin.

Walong Taon ng Solana: Kuwento sa Likod ng Lahat mula kay Anatoly

Napakagaling ng founder at produkto, pero bakit hindi tumataas ang token?

Info Finance Prototype: Paano nag-e-evolve ang prediction market mula sa "pagtaya sa hinaharap" tungo sa "pag-impluwensya sa hinaharap"?

Kapag ang "pag-gamit ng pera upang makaapekto sa resulta" ay nagiging kapaki-pakinabang, nagkakaroon ng kakayahang baguhin ang katotohanan ang prediction markets.