Maikling Pagsusuri sa Berachain v2: Anong mga Pag-upgrade ang Ginawa sa Orihinal na PoL Mechanism?

Ang Berachain ay isang Layer1 blockchain project na may natatanging mga katangian, at ang pinaka-kilalang inobasyon nito ay ang paggamit ng P...

Ang Berachain mismo ay isang Layer1 blockchain project na may natatanging mga katangian, at ang pinaka-kilalang inobasyon nito ay ang paggamit ng PoL (Proof of Liquidity) na mekanismo para sa pamamahagi ng block rewards. Ang mekanismong ito ay ginagawang panloob na economic mechanism ng protocol ang block rewards ng chain upang magsilbing puwersa para sa paglago ng ekosistema, sa pamamagitan ng direktang pamamahagi ng karamihan ng mga gantimpala sa mga user at liquidity provider sa ecosystem, kaya't pinapabilis ang paglago ng mga aplikasyon at akumulasyon ng liquidity sa chain.

Sa modelong ito, lahat ng mga asset sa ecosystem na lumalahok sa staking ay direktang nagbibigay ng suporta sa on-chain liquidity ng Berachain. Ang mga gantimpala mula sa PoL liquidity mining ay nagmumula sa native incentive mechanism ng chain, na layuning bumuo ng isang mas mataas na capital efficiency at mas nakatuon na incentive structure sa ilalim ng network.

Kamakailan lang, in-upgrade ng Berachain ang PoL consensus mechanism nito at opisyal na inilunsad ang bagong V2 na bersyon. Ang pangunahing pagbabago ay ang pagpapakilala ng bagong token economic model, na higit pang nagbibigay ng mas malinaw na karapatan sa kita at value support para sa $BERA token.

1. Pag-usapan muna natin ang PoL consensus mechanism

Sa katunayan, ang operating logic ng PoL ay parehong simple at kawili-wili; pinagsasama nito ang PoS consensus mechanism, liquidity mining, at ang veCRV liquidity game model na ipinakilala ng Curve, upang bumuo ng bagong paradigm para sa on-chain governance at incentive distribution.

Sa kasalukuyan, nagdisenyo ang Berachain ng dalawang pangunahing native on-chain assets:

BGT: bilang native governance token at pangunahing asset para sa incentive distribution;

BERA: bilang staking asset ng mga validator, at ginagamit din para sa on-chain Gas fees.

Kasabay nito, ang mga pangunahing kalahok sa PoL model ay kinabibilangan ng: mga on-chain protocol sa Berachain, mga validator sa network, at mga liquidity provider (LP).

Sa mekanismong ito, anumang protocol o DApp na nagnanais tumanggap ng BGT incentives ay kailangang mag-apply na mapasama sa PoL reward vault whitelist pool, at magbigay ng sapat na kaakit-akit na bribe upang makaakit ng BGT allocation mula sa mga validator. Ang mga validator ng Berachain ang mga gumagawa ng blocks sa network (upang maging validator, kailangang mag-stake ng BERA token), at kapag matagumpay silang nakagawa ng block, bibigyan sila ng system ng BGT token rewards, na binubuo ng dalawang bahagi:

Isang bahagi ay ang base block reward para sa validator,

Ang isa pang bahagi ay tinatawag na "variable reward", ibig sabihin, ang system ay magbibigay ng iba't ibang dami ng BGT tokens sa validator batay sa kanilang "Boost" value (ang porsyento ng \(BGT na na-delegate sa validator kumpara sa kabuuang delegation ng lahat ng validator \)—mas mataas ang "Boost" value, mas mataas ang BGT reward, ngunit ito ay bababa kapag naabot ang peak upang matiyak ang patas na pamamahagi ng BGT).

Pagkatapos ng matagumpay na block production at pagtanggap ng reward, ipapamahagi ng validator ang malaking bahagi ng variable reward na ito, ayon sa kanilang sariling strategy, sa mga whitelisted PoL pool na naaprubahan ng governance sa pamamagitan ng BeraChef contract. Sa katunayan, para sa validator, kapag ipinamahagi nila ang variable BGT reward sa Reward Vaults, makakatanggap din sila ng incentives ayon sa rate na itinakda ng vault owner, tulad ng HONEY, USDC, o iba pang kita mula sa vault.

Karaniwan, ang mga protocol na kayang magbigay ng mas mataas na kita sa LP ay mas makikinabang ang validator, kaya't ang mga validator ay karaniwang mas gusto na mag-allocate ng mas maraming BGT rewards sa PoL pool na may mas mataas na protocol incentives.

Kapag natanggap ng PoL pool ng protocol ang BGT rewards, ipapamahagi ito sa LP users. Kaya makikita mo na sa ilang proyekto sa Berachain, kapag naging LP ka sa PoL pool, bukod sa karaniwang farming rewards (fee sharing, sariling governance token ng protocol, atbp.), makakatanggap ka rin ng native BGT token incentives mula sa protocol, kaya kadalasan ay napakataas ng APY.

Para naman sa mga nag-stake ng BGT, maaari nilang i-delegate ang BGT tokens sa validator upang matulungan ang validator na pataasin ang kanilang "Boost" value, at bilang kapalit, ang validator ay regular na magpapamahagi ng bahagi ng natanggap nilang protocol bribes sa mga nag-delegate ng BGT sa kanila.

Kaya makikita natin, sa ilalim ng PoL model:

Una, ang mga protocol ay karaniwang nagkakaroon ng pangmatagalang laro upang makakuha ng mas mahusay na liquidity, patuloy na umaakit ng liquidity sa pamamagitan ng kita. Ang "yield arms race" na ito ay nagbibigay ng mas matibay na liquidity foundation para sa Berachain.

Pangalawa, ang mga validator ay nagkakaroon din ng kompetisyon, umaasang makaakit ng mas maraming BGT holders upang suportahan sila, para makakuha ng mas mataas na "Boost" value at potensyal na kita, kaya't ang mga validator ay tumutulong din sa network na i-optimize ang liquidity.

Kaya't pangatlo, kung sino ang makakapagbigay ng mas maraming liquidity, siya ang magkakaroon ng mas malaking kapangyarihan at economic benefits, at patuloy na bumubuo ng growth flywheel ng liquidity, security, at incentive distribution.

2. Ano ang dala ng POL v2?

Sa katunayan, sa Berachain v1, ang BGT token na may parehong governance at incentive function ay malalim na isinama sa economic cycle ng Berachain. Bilang isang inflationary incentive asset, ang BGT ay may malinaw na native use case sa ilalim ng chain at may kakayahang magbigay ng sustainable na kita.

Sa kabilang banda, ang isa pang core token na BERA ay may mas mahina na economic role sa v1 stage. Maliban sa pagiging gas fee at staking asset ng validator, halos walang paraan para sa mga user na makakuha ng on-chain income mula sa BERA sa native na paraan. Kaya't karamihan sa mga BERA holders ay kailangang umasa sa third-party DeFi protocols, tulad ng pagsali sa PoL pool na sumusuporta sa BERA o wrapped assets nito bilang LP farming upang makakuha ng kita, ngunit ang ganitong paraan ay kadalasang may mataas na threshold, komplikado ang proseso, at hindi maganda ang karanasan.

Gayundin, sa kasalukuyang global na mas mahigpit na compliance environment, ang BERA at iba pang native PoS assets sa chain ay nahaharap sa parehong problema—kakulangan ng compliance-friendly na yield model, kaya't mahirap itong tanggapin ng institutional users o maisama sa tradisyunal na financial system, at limitado ang market expansion.

Kaya't ang v2 ay nagdala ng pinaka-direktang pagbabago sa Berachain sa pamamagitan ng pagpapakilala ng BERA incentive module, na hindi binabago nang malaki ang kasalukuyang economic ecosystem, ngunit mas mahusay na isinama ang BERA sa economic ecosystem ng Berachain at nagbibigay ng mas malaking halaga sa ecosystem.

BERA Incentive Module

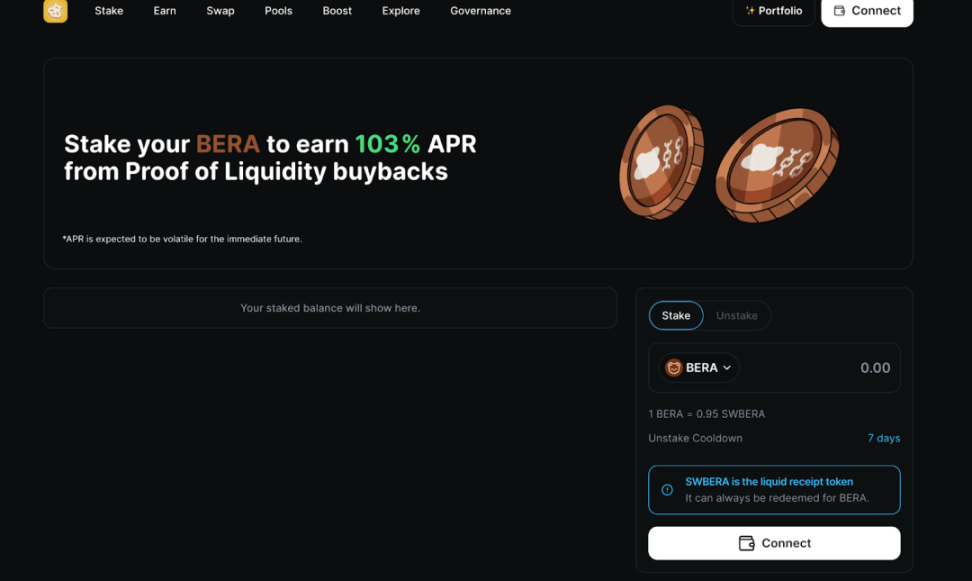

Sa v2, karagdagang ipinakilala ng Berachain ang BERA incentive module, ibig sabihin, maaaring mag-stake ng BERA tokens ang mga user nang single-sided sa Berahub upang makakuha ng native yield mula sa chain ecosystem.

Sa katunayan, ang BERA incentive module ay parang isang staking method; kung mag-stake ka ng BERA tokens natively, iko-convert muna ito ng system sa wrapped token na WBERA, pagkatapos ay i-stake ito sa network at bibigyan ka ng certificate token na sWBERA. Bukod dito, maaari ring direktang i-stake ng user ang WBERA tokens, at bibigyan din sila ng certificate token na sWBERA ng system.

Kagaya ng stETH ng Lido, ang sWBERA token ay parang isang LST, na maaaring gamitin bilang certificate asset at maaari ring magamit sa iba pang DeFi protocols sa Berachain ecosystem upang makakuha ng karagdagang kita at mapataas ang capital efficiency.

Sa v1, ang mga BGT holders ay nagde-delegate ng BGT sa mga validator upang matulungan silang pataasin ang "Boost" value.

Kapag nag-stake naman ng BERA tokens ang user, direktang ini-stake ito sa contract ng Berachain, kaya't ang user experience ay parang single-token staking ng PoS, hindi delegation sa validator. Ngunit dapat tandaan na kapag ni-redeem ang sWBERA pabalik sa BERA, kailangan ng 7 araw na unlock period.

Sa pinagmumulan ng kita, sa v1, ang kita ng mga BGT stakers ay mula sa bribe income na natatanggap ng validator mula sa pag-incentivize ng partikular na PoL pool (karagdagang incentives mula sa vault o protocol), at pagkatapos ibawas ang delegation fee, karamihan ay ipinapamahagi sa BGT stakers. Sa v2, 33% ng bribe income na ito ay ire-repurchase bilang WBERA, at ipapamahagi sa mga BERA stakers (compounding), at ang kita ng user mula sa staking ay nakadepende sa proporsyon ng BERA tokens na na-stake nila sa kabuuan.

Makikita natin na sa v2, mas mababa na ang threshold para makakuha ng kita mula sa BERA—direktang mag-stake lang sa chain at mas mataas ang seguridad at reliability, hindi na kailangang maging LP sa third-party protocol o gumamit ng delegation-type staking.

Sa kita, sa kasalukuyan, ang single-sided staking yield ng BERA ay umaabot ng 103% (pinakamataas na single-token staking yield sa Layer1 ngayon), kaya't napakaganda ng kita. Kahit na may earning function din ang BERA sa CEX, ang kabuuang yield ay nasa 60%~90%, kaya't mas mainam pa ring mag-stake direkta sa chain, ibig sabihin sa Berahub (https://hub.berachain.com/stake/)。

Ang BERA staking yield ay may tunay na pinagmumulan ng kita

Sa katunayan, ang native staking ng BERA ay hindi umaasa sa inflation para "mag-imprenta ng tokens at ipamahagi"; ang mekanismo nito ay may tunay na kita bilang suporta.

Madaling maintindihan ito—sa PoL model ng Berachain, ang mga protocol ay nagbibigay ng "bribe" sa mga validator upang makuha ang BGT rewards, at karamihan sa bribe funds na ito ay galing sa treasury ng protocol, binabayaran bilang stablecoins, mainstream assets, o protocol tokens. Ang mga pondo na ito ay hindi direktang ibinibigay sa validator, kundi kinokolekta ng system ng 33% fee, na pagkatapos ay ina-auction bilang WBERA ng network, at sa huli ay ipinapamahagi sa mga BERA stakers ayon sa proporsyon.

Ibig sabihin, kahit na nag-i-issue ng BERA rewards ang chain, hindi ito tulad ng ibang PoS networks na inflationary lang, kundi may tunay na pondo bilang suporta. Ang prosesong ito ay parang ibinebenta ng network ang "token issuance rights" at ipinapamahagi ang kinita sa mga staker.

Sa katunayan, may magandang halimbawa sa artikulo ng Berachain:

Kung parehong mag-i-issue ng $100M na tokens ang ETH at BERA kada taon:

Ang ETH ay direktang nagbibigay ng $100M sa mga staker;

Ang Berachain, sa pamamagitan ng bribe mechanism, ay nagbebenta ng inflation, at kung 80% ang efficiency, makakakuha ng karagdagang ~$80M na tunay na kita.

Ang resulta: Sa parehong inflation, makakamit ng Berachain ang \(180M na on-chain value return, habang ang ETH ay \)100M lang.

Kaya't ang BERA staking yield ay "protocol-level real yield", na hindi lang mas sustainable, kundi nagbibigay din ng pangmatagalang value support sa native staking scenario nito.

Institutional Friendliness

Isa pa ay ang tinatawag na institutional friendliness ng Berachain.

Nabanggit na natin dati, ang Berachain PoL v2 model ay ginagawang real protocol income ang inflation, at binibigyan ng BERA ng malinaw na structure at pinagmumulan ng on-chain real yield, hindi umaasa sa third-party protocols o secondary market speculation, kundi galing mismo sa on-chain protocol bribe spending, at na-auction bilang traceable incentive funds.

Ang ganitong modelo ng kita ay maaaring direktang i-package, i-split, at i-distribute sa CEX custody environment, kaya't may potensyal ang BERA staking na gawing institutional financial product, custody protocol, at structured yield tool. Nalulutas nito ang pain point ng hindi madaling maabot ang institutional users.

Sa kabilang banda, naisip ko rin ang kamakailang pinag-uusapang "Clarity Act", na nagbibigay ng mas malinaw na compliance framework para sa crypto assets, kaya't napapanahon ang paglabas ng PoL v2, na nagbubuklod ng kita at tunay na economic behavior sa mechanism level. Ang on-chain financial tools ay dapat may malinaw na pinagmumulan ng kita, transparent na underlying structure para sa audit, at asset attributes na maaaring i-custody at ipaliwanag para sa holders—isa ito sa mga direksyong itinataguyod ng Clarity Act.

Kung sa hinaharap ay maglalabas ang BERA ng Digital Asset Treasury, magbibigay ito ng compliant, custodial, at may tuloy-tuloy na cash flow na on-chain yield path para sa mga institusyon at maging sa mga public companies.

Kaya't sa kabuuan, ang paglabas ng v2 ay hindi lang nagpapabilis ng flywheel sa loob ng ecosystem, kundi may mas malalim at pangmatagalang strategic significance para sa pag-unlad ng ecosystem.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Prediksyon ng Presyo ng Bitcoin: Sinasabi ng Crypto Billionaire na si CZ na Tapos Na ang 4-Taong Siklo – Papasok Na Ba Tayo sa Isang Bitcoin Supercycle Ngayon?

Sa Bitcoin MENA conference, sinabi ng tagapagtatag ng Binance na si Changpeng Zhao (CZ) na ang kasalukuyang landas ng pagtanggap ng Bitcoin ay lubhang naiiba kumpara sa mga naunang cycle. Ipinaliwanag niya na ang mga nakaraang cycle ay pinangunahan ng mga retail investor ngunit ang kasalukuyan ay may mas malaking presensya ng mga institusyon.

Ang Bitcoin na hawak ng GameStop ay nabawasan habang ang BTC ay nahihirapan sa itaas ng $90K

Ang Bitcoin holdings ng GameStop ay nahaharap sa volatility, na may $9.4M na pagkalugi sa Q3 ngunit may kabuuang unrealized gains na $19M. Nahihirapan pa rin ang BTC malapit sa $90K.