SEC「2年以内にブロックチェーン化」予言:DTCC清算システムのトー�クン化再構築

原文作者: @BlazingKevin_ ,the Researcher at Movemaker

SECの議長であるポール・アトキンスは、米国の金融市場全体(株式、固定収益、国債、不動産など)が今後2年以内に暗号資産を支えるブロックチェーン技術基盤へ全面的に移行する可能性があると指摘しました。これは、1970年代に電子取引が登場して以来、米国金融システムにおける最も重大な構造的変革と言えるでしょう。

1. 全面オンチェーン化のための部門横断的協力フレームワークと実際の貢献

アトキンスが推進する「Project Crypto」イニシアティブは、SEC単独の行動ではなく、立法・規制・民間部門を跨ぐ体系的な協力に基づいています。株式、債券、国債、プライベートクレジット、不動産などを含む50兆ドル超の米国金融市場の全面的なオンチェーン化を実現するには、複数の機関が明確な役割と貢献を担う必要があります。

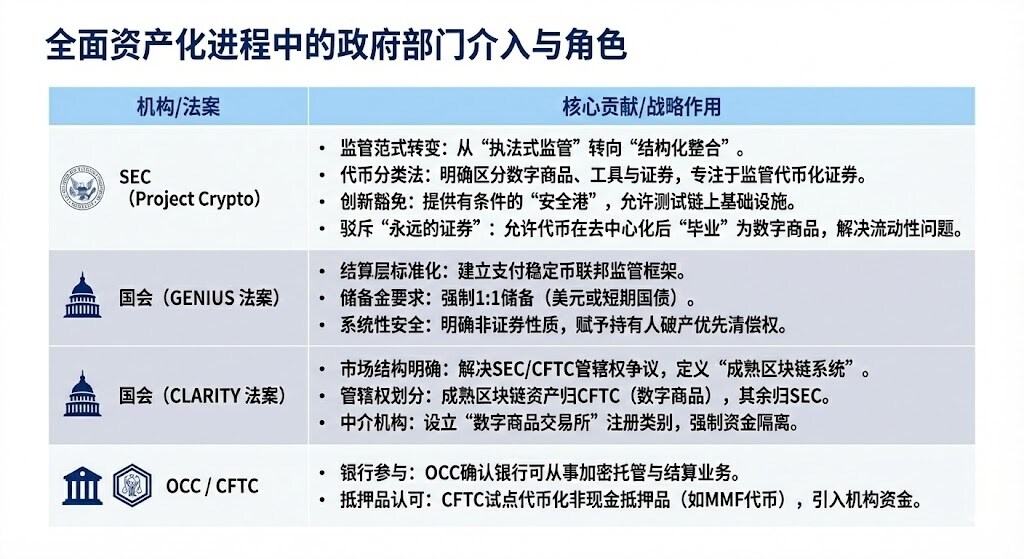

1.1 全面資産化に関与する政府部門

補足として、「Project Crypto」と「イノベーション免除」メカニズムは、ブロックチェーン技術と現行金融規制の非互換性を認め、伝統的金融機関(TradFi)が投資家保護の核心原則を損なうことなく、トークン化インフラの探求と導入を可能にする管理された実験環境を提供しています。

GENIUS Actは、準拠した全額準備裏付けのステーブルコインを創設し、規制権限を銀行監督機関に明確に移譲することで、オンチェーンでの取引や担保に必要なCash Legの問題を解決します。

CLARITY Actは、SECとCFTCの管轄権を区分し、暗号ネイティブプラットフォームに特化した「成熟」の定義を設けることで、機関投資家が保有するデジタル資産(例えばbitcoin)がどの規制機関の枠組みで運用されるかを明確にし、暗号ネイティブプラットフォームが連邦規制仲介機関(「ブローカー/ディーラー」)として登録する道を開きました。

OCCは1973年に設立され、オプション、先物、証券貸借取引の決済・清算サービスを専門に提供し、市場の安定性と完全性を促進しています。CFTCは先物市場および先物業者の主要な監督者です。

このような部門横断的な協調は、米国金融市場の全面オンチェーン化の前提条件であり、今後BlackRockやJPMorganなどの大手による大規模展開や、DTCCなどのコアインフラ統合のための堅固な基盤を築きます。

2.2 伝統的金融大手の協力

米国の伝統的金融大手による協力の青写真では、各機関の戦略的重点と技術的詳細がより具体的に示されています。BlackRockはパブリックチェーン(Ethereum)上で発行された初のトークン化米国債ファンドであり、資産運用者として伝統的金融の収益をパブリックチェーンエコシステムに導入する基盤的地位を確立しました。

JPMorganはブロックチェーン事業をKinexysに改名した後、銀行が数日ではなく数時間でトークン化担保と現金のアトミックスワップを完了できるようにし、流動性管理を大幅に最適化しました。また、Baseチェーン上でのJPMDのパイロットは、より広範なパブリックブロックチェーンエコシステムへの戦略的拡張と見なされ、より強力な相互運用性を追求しています。

最後に、Depository Trust & Clearing Corporation(DTCC)の具体的なブレークスルーは、その子会社であるDepository Trust Company(DTC)によって実現されました。世界で最も重要な取引インフラプロバイダーとして、SECからの「ノーアクションレター」を取得し、従来のCUSIPシステムと新しいトークン基盤インフラを接続できるようになり、Russell 1000構成銘柄を含む主流資産のトークン化パイロットを管理された環境で正式に開始しました。

2. 全面トークン化後の金融環境と影響分析

資産トークン化の核心目標は、伝統的金融の「サイロ効果」と「時間的制約」を打破し、グローバルでプログラム可能かつ24時間365日稼働する金融システムを構築することです。

2.1 金融環境の大幅な向上:効率とパフォーマンスの飛躍

トークン化は、伝統的金融システムでは実現困難な効率とパフォーマンスの優位性をもたらします:

2.1.1 決済速度の飛躍(T+1/T+2からT+0/秒単位へ):

向上: ブロックチェーンはほぼリアルタイム(T+0)、あるいは秒単位の決済・受渡を実現でき、通常T+1またはT+2の決済サイクルが必要な伝統的金融市場と鮮明な対比をなします。UBSがSDXで発行したデジタル債券はT+0決済能力を示し、European Investment Bankのデジタル債券発行も決済期間を5日から1日に短縮しました。

解決する課題: 決済遅延によるカウンターパーティ信用リスクやオペレーショナルリスクを大幅に削減します。レポやデリバティブ証拠金のような時間依存性の高い取引において、決済速度の向上は極めて重要です。

2.1.2 資本効率の革命と流動性の解放:

向上: 「アトミックデリバリー」を実現し、資産と支払いが単一かつ不可分の取引で同時に発生します。また、トークン化により、決済待機期間や非効率なプロセスでロックされていた「眠れる資本」を解放できます。例えば、プログラム可能な担保管理により、毎年1,000億ドル超の滞留資本が解放されます。

解決する課題: 伝統的な「先渡し後払い」操作における元本リスクを排除します。クリアリングハウスの高額な証拠金バッファーの必要性も低減します。また、トークン化マネーマーケットファンド(TMMFs)は担保として直接移転でき、利回りを維持し、従来のシステムで現金化・再投資が必要だった流動性摩擦や利回り損失を回避できます。

2.1.3 透明性と監査性の向上:

向上: 分散型台帳は単一かつ改ざん不可能な権威的所有記録を提供し、すべての取引履歴が公開・検証可能です。スマートコントラクトはコンプライアンスチェックや配当などのコーポレートアクションを自動実行できます。

解決する課題: 伝統的金融におけるデータサイロ、多重記帳、手作業照合の非効率性を根本的に解決します。規制当局に前例のない「神の視点」を提供し、リアルタイムかつ透過的な監督でシステミックリスクを効果的に監視できます。

2.1.4 24/7/365のグローバル市場アクセス:

向上: 市場はもはや伝統的銀行の営業時間、タイムゾーン、祝日に制約されません。トークン化によりクロスボーダー取引が円滑になり、資産はグローバルにピアツーピアで移転可能です。

解決する課題: 伝統的なクロスボーダー決済や流動性管理における遅延や地域的制約を克服し、特に多国籍企業のキャッシュマネジメントに有利です。

2.2 最も影響を受ける参加者

トークン化による変革は破壊的であり、以下の市場参加者に最大の影響を与えます:

主な課題とリスク:

- 流動性とネット決済のトレードオフ: DTCCは現在、数百万件の取引をネット決済することで、実際に移転が必要な現金と証券の量を98%削減し、巨大な資本効率を実現しています。アトミック決済(T+0)は本質的にリアルタイム全額決済(RTGS)であり、ネット決済効率の損失を招く可能性があるため、市場は速度と資本効率の間で日中レポなどのハイブリッド解決策を模索する必要があります。

- プライバシーパラドックス: 機関金融は取引のプライバシーに依存していますが、パブリックチェーン(Ethereumなど)は透明性を持ちます。大規模機関はパブリックチェーン上で大口取引を「フロントラン」されずに実行できません。解決策は、ゼロ知識証明などのプライバシー保護技術の採用や、JPMorganのKinexysのような許可型チェーンでの運用です。

- システミックリスクの増幅: 24/7市場は伝統的市場の「クールダウン期間」を排除します。アルゴリズム取引やスマートコントラクトによる自動証拠金追証は、市場圧力下で大規模な連鎖清算を引き起こし、システミックリスクを増幅させる可能性があります。これは2022年英国LDI危機の流動性圧力に類似しています。

2.3 トークン化ファンド(TMMF)のコアバリュー

マネーマーケットファンド(MMFs)のトークン化は、RWA成長の中で最も代表的なケースです。TMMFsは担保として特に魅力的です:

- 利回りの維持:無利息の現金と異なり、TMMFsは担保として利用される間も継続して利回りを得られ、「担保ドラッグ」の機会コストを低減します。

- 高い流動性とコンポーザビリティ:TMMFsは伝統的MMFsの規制上の親しみや安全性と、DLTによる即時決済やプログラム可能性を兼ね備えています。例えば、BlackRockのBUIDLファンドはCircleのUSDC即時償還チャネルを通じて、従来のMMFでT+1が必要だった償還の課題を解決し、24/7の即時流動性を実現しています。

3. DTCC/DTCのトークン化プロセスにおける役割

DTCCとDTCは、米国金融インフラにおける不可欠なコアシステミック機関です。DTCが保管する資産規模は巨大で、米国資本市場の大部分の株式登記・移転・保管をカバーしています。DTCCとDTCは米国株市場の「総倉庫」および「総台帳」と見なされています。DTCCの関与は、トークン化プロセスのコンプライアンス、安全性、法的有効性を根本から担保する鍵となります。

3.1 DTCのコア役割と責任

- アイデンティティと規模: DTCは中央証券保管、清算、資産サービスを担当しています。2025年時点でDTCの保管資産規模は100.3兆ドルに達し、144万種類の証券発行をカバーし、米国資本市場の大部分の株式の登記・移転・確定を主導しています。

- トークン化ブリッジとコンプライアンス保証:DTCCの関与は、伝統的金融インフラによるデジタル資産の公式承認を意味します。そのコア責任は、従来のCUSIPシステムと新興トークン化インフラ間の信頼の架け橋となることです。DTCCは、トークン化後の資産が従来形態と同等の高い安全性、堅牢性、法的権利、投資家保護を維持することを約束しています。

- 流動性統合:DTCCの戦略目標は、ComposerXプラットフォームスイートを通じて、TradFi(伝統的金融)とDeFi(分散型金融)エコシステム間の単一流動性プールを実現することです。

3.2 DTCトークン化プロセスとSECノーアクションレター

2025年12月、DTCCの子会社DTCは米国SECから画期的なノーアクションレターを取得し、大規模なトークン化事業推進の法的基盤を得ました。

3.3 DTCトークン化による影響

DTC NALの承認はトークン化のマイルストーンと見なされ、その影響は主に以下に現れます:

- 公式トークンの確実性: DTCのトークン化は、米国公式認定のトークン化株式の登場を意味します。今後、米国株トークン化プロジェクトは独自に資産オンチェーン基盤を構築するのではなく、DTCの公式資産トークンに直接接続できる可能性があります。

- 市場構造の統合: トークン化は米国株市場を「CEX+DTCカストディトラスト会社」モデルへと推進します。Nasdaqなどの取引所はCEXの役割を直接担い、DTCがトークンコントラクトを管理し、出金を許可することで流動性の完全な統合を実現します。

- 担保流動性の強化: DTCのトークン化サービスは、強化された担保流動性をサポートし、24/7アクセスと資産のプログラム可能性を実現します。DTCCはDLT技術を活用した担保管理の最適化を10年近く探求しています。

- 市場分断の解消: 株式トークンはもはや伝統的資産と分断されたデジタルタイプではなく、伝統的資本市場の総台帳に完全に統合されます。

Movemakerについて

MovemakerはAptos Foundationの認可を受け、AnkaaとBlockBoosterが共同で立ち上げた初の公式コミュニティ組織であり、Aptos中国語圏エコシステムの構築と発展を推進することに特化しています。Aptosの中国語圏公式代表として、Movemakerは開発者、ユーザー、資本、多くのエコシステムパートナーを結びつけ、多様でオープンかつ繁栄するAptosエコシステムの構築に尽力しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

United Stables(U)、統一されたステーブルコイン市場の流動性レイヤーとしてのポジション

Strategy、7億4800万ドルの株式売却でUSD準備金を増加

ガーナが新法で暗号資産取引を合法化、金担保型ステーブルコインの導入も検討

「コインを貯める」モデルは破綻したのか?MSTRは「コイン購入を一時停止」、一方でThiel傘下のETHZillaはすでに「コインを売却して債務返済」