日本銀行の利上げ前夜、なぜbitcoinは先に下落したのか?

執筆:David,深潮 TechFlow

12月15日、bitcoinは90,000ドルから85,616ドルまで下落し、1日で5%以上の下落となりました。

この日、大きな悪材料やネガティブな出来事はなく、オンチェーンデータにも異常な売り圧力は見られませんでした。仮想通貨業界のニュースだけを見ていると、「納得できる」理由を見つけるのは難しいでしょう。

しかし同じ日、goldの価格は4,323ドル/オンスで、前日からわずか1ドルしか下落していませんでした。

一方は5%下落し、もう一方はほとんど動きませんでした。

もしbitcoinが本当に「デジタルゴールド」であり、インフレや法定通貨の価値下落に対するヘッジ手段であるならば、リスクイベント時の動きはgoldにもっと似ているはずです。しかし、今回は明らかにNASDAQの高Betaテック株のような動きでした。

この下落を駆動したものは何でしょうか?答えは東京にあるかもしれません。

東京のバタフライ効果

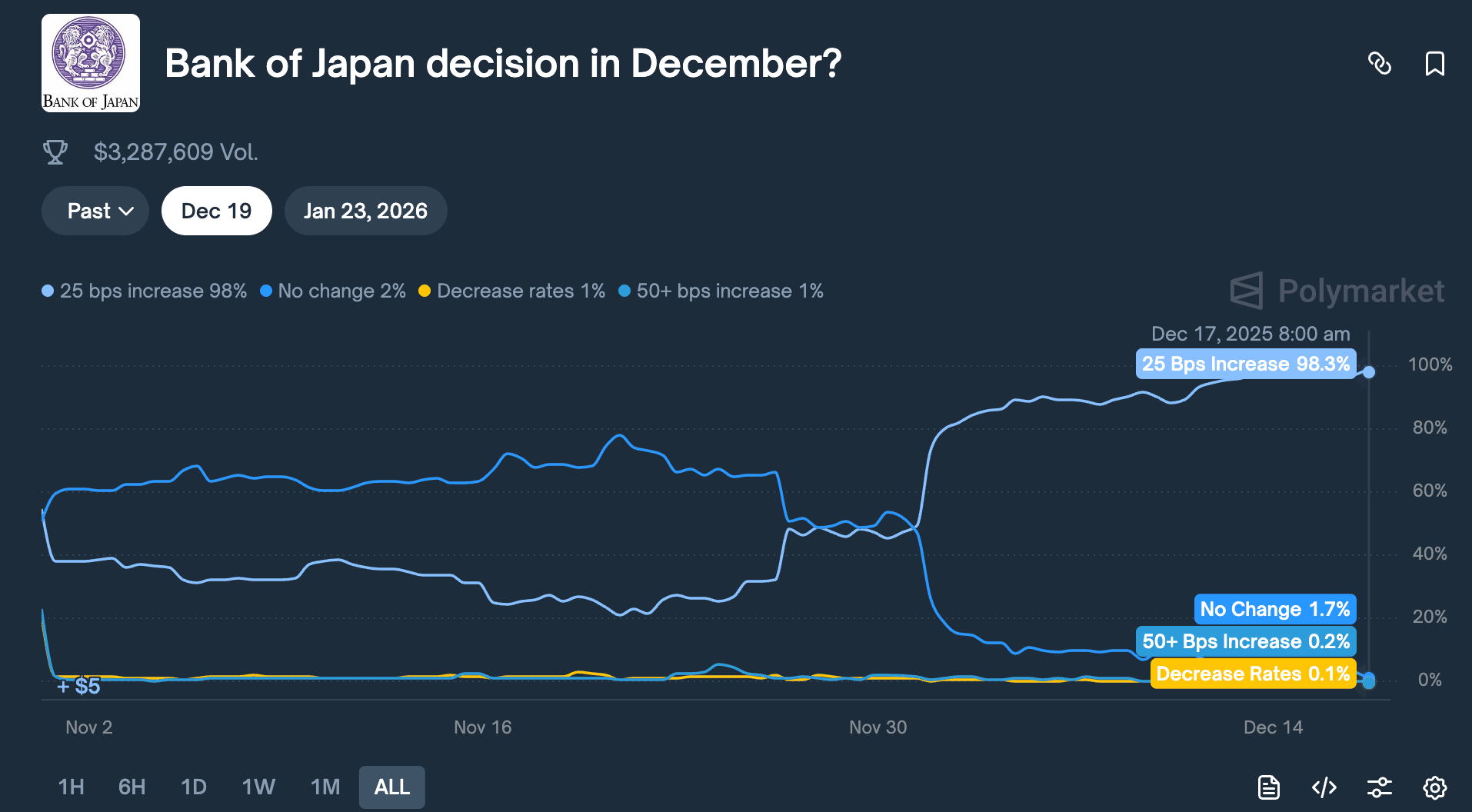

12月19日、日本銀行は金融政策決定会合を開催します。市場は25ベーシスポイントの利上げを予想しており、政策金利を0.5%から0.75%に引き上げる見込みです。

0.75%は高くは聞こえませんが、これは日本で過去30年で最も高い金利です。Polymarketなどの予測市場では、トレーダーは今回の利上げの確率を98%と見積もっています。

なぜ遠く離れた東京の中央銀行の決定が、bitcoinを48時間で5%も下落させるのでしょうか?

それは「円キャリートレード」と呼ばれるものから始まります。

実はロジックはとてもシンプルです:

日本の金利は長期間ほぼゼロ、あるいはマイナスで、円を借りるコストはほとんどありません。そのため、世界中のヘッジファンド、資産運用機関、トレーディングデスクは大量に円を借りてドルに換え、より高いリターンのある資産、米国債、米国株、仮想通貨などを購入します。

これらの資産のリターンが円借入コストを上回れば、その利ざやが利益となります。

この戦略は何十年も存在し、その規模は正確に統計するのが難しいほどです。控えめに見積もっても数千億ドル、デリバティブのエクスポージャーも含めれば数兆ドルに達すると分析する人もいます。

同時に、日本にはもう一つ特別な立場があります:

日本は米国債の最大の海外保有国であり、1.18兆ドルの米国債を保有しています。

これは、日本からの資金フローの変化が、世界で最も重要な債券市場に直接影響し、ひいてはすべてのリスク資産の価格決定に波及することを意味します。

今、日本銀行が利上げを決定すると、このゲームの根本的なロジックが揺らぎます。

まず、円を借りるコストが上昇し、アービトラージの余地が縮小します。さらに厄介なのは、利上げ期待が円高を促進することです。これらの機関は当初、円を借りてドルに換えて投資していました;

今、返済するにはドル資産を売却して円に戻す必要があります。円が上昇すればするほど、彼らはより多くの資産を売却しなければなりません。

このような「強制売却」はタイミングや銘柄を選びません。流動性が最も高く、現金化しやすいものから先に売られます。

したがって、bitcoinは24時間取引でストップ安がなく、株式よりも市場の深さが浅いため、最初に売られる可能性が最も高いのです。

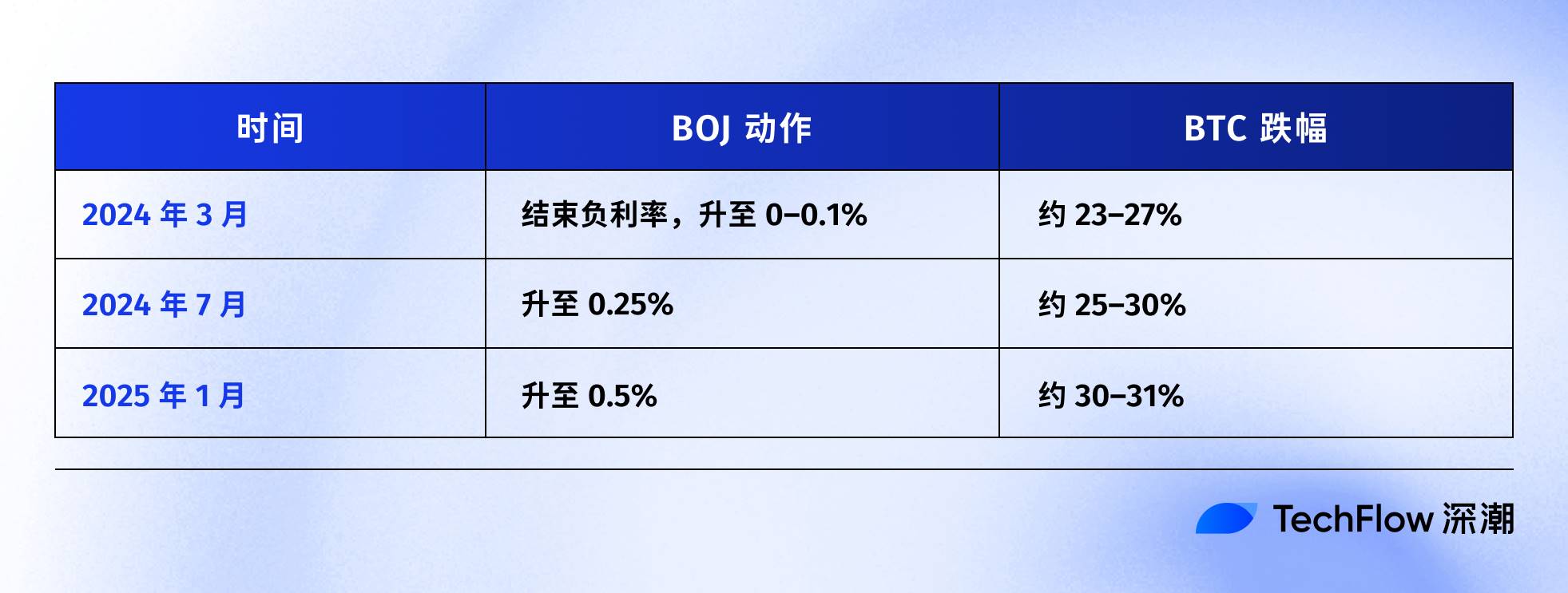

過去数年の日本銀行の利上げタイムラインを振り返ると、この推測はデータ上でもある程度裏付けられています:

直近は2024年7月31日。BOJが0.25%への利上げを発表した後、円は対ドルで160から140未満まで上昇し、BTCはその後1週間で65,000ドルから50,000ドルまで下落し、約23%の下落、仮想通貨市場全体で600億ドルの時価総額が蒸発しました。

複数のオンチェーンアナリストの統計によると、過去3回の日本銀行の利上げ後、BTCはいずれも20%以上の調整を記録しています。

これらの数字の具体的な起点や期間には違いがありますが、方向性は非常に一致しています:

日本が金融引き締めを行うたびに、BTCは大きな打撃を受けています。

したがって、筆者は12月15日に起きたことは、本質的に市場の「先回り」だと考えています。19日の決定が発表される前に、資金がすでに先に撤退し始めていたのです。

当日、米国のBTC ETFは3.57億ドルの純流出となり、過去2週間で最大の日次流出でした;24時間以内に仮想通貨市場では6億ドル以上のレバレッジロングが強制清算されました。

これらはおそらく個人投資家のパニックではなく、アービトラージ取引のポジション解消による連鎖反応でしょう。

bitcoinはデジタルゴールドなのか?

上記で円キャリートレードの仕組みを説明しましたが、もう一つ答えていない疑問があります:

なぜBTCはいつも最初に売られるのでしょうか?

よくある説明は「BTCは流動性が高く、24時間取引できる」ですが、これは正しいものの十分ではありません。

本当の理由は、BTCが過去2年間で再評価されたことにあります:もはや伝統的金融から独立した「オルタナティブ資産」ではなく、ウォール街のリスクエクスポージャーに組み込まれたのです。

昨年1月、米国SECは現物bitcoin ETFを承認しました。これは仮想通貨業界が10年待ち望んだマイルストーンであり、BlackRockやFidelityといった1兆ドル規模の資産運用大手がついに合法的にBTCを顧客のポートフォリオに組み入れることができるようになりました。

資金は確かに流入しました。しかし、それと同時にアイデンティティの転換が起こりました:BTCの保有者が変わったのです。

以前はBTCを買っていたのは仮想通貨ネイティブのプレイヤー、個人投資家、積極的なファミリーオフィスなどでした。

今ではBTCを買っているのは年金基金、ヘッジファンド、資産配分モデルです。これらの機関は米国株、米国債、goldも同時に保有し、「リスクバジェット」管理を行っています。

全体のポートフォリオのリスクを下げる必要があるとき、彼らはBTCだけ、株だけを売るのではなく、比率に応じて一緒にポジションを減らします。

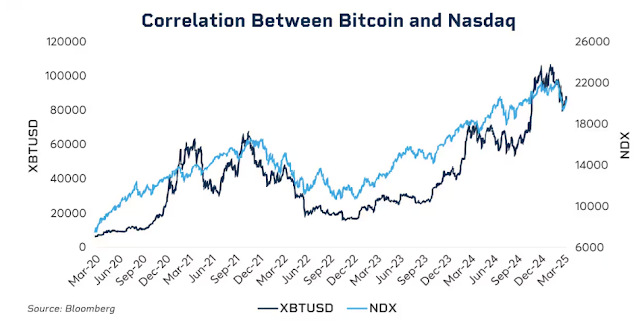

データからもこの結びつきが見て取れます。

2025年初頭、BTCとNASDAQ100指数の30日ローリング相関は一時0.80に達し、2022年以来の最高水準となりました。比較として、2020年以前はこの相関は-0.2から0.2の間を推移し、ほぼ無関係と見なせるレベルでした。

さらに注目すべきは、この相関が市場のストレス時に顕著に上昇することです。

2020年3月のパンデミック暴落、2022年のFRBの急激な利上げ、2025年初の関税懸念...リスク回避ムードが高まるたびに、BTCと米国株の連動はより強くなります。

機関投資家はパニック時、「これは仮想通貨資産」「これはテック株」と区別せず、ただ一つのラベル、リスクエクスポージャーだけを見ます。

ここで一つ厄介な問題が浮かび上がります。デジタルゴールドというストーリーはまだ有効なのでしょうか?

長期で見れば、2025年以降goldは60%以上上昇し、1979年以来最高の年となっています;BTCは同期間で高値から30%以上下落しました。

どちらもインフレヘッジや法定通貨下落対策とされる資産ですが、同じマクロ環境下で全く逆の曲線を描いています。

これはBTCの長期的価値に問題があるということではありません。5年複利リターンはS&P500やNASDAQを大きく上回っています。

しかし現時点では、短期的な価格決定ロジックはすでに変わっています:高ボラティリティ、高Betaのリスク資産であり、避難先ではありません。

この点を理解して初めて、なぜ日本銀行の25ベーシスポイントの利上げが、BTCを48時間で数千ドル下落させるのかが分かります。

日本の投資家がBTCを売っているからではなく、世界的な流動性が引き締まるとき、機関投資家は同じロジックで全てのリスクエクスポージャーを減らし、BTCはその中で最もボラティリティが高く、現金化しやすいからです。

12月19日に何が起きるのか?

この記事を書いている時点で、日本銀行の金融政策決定会合まであと2日です。

市場はすでに利上げを既定路線と見なしています。日本の10年国債利回りは1.95%に上昇し、18年ぶりの高水準です。つまり、債券市場はすでに引き締め期待を織り込んでいます。

もし利上げが十分に織り込まれているなら、19日当日にショックはあるのでしょうか?

過去の経験では:あるが、その強さは発言内容次第です。

中央銀行の決定の影響は、数字そのものだけでなく、発信されるシグナルにもあります。同じ25ベーシスポイントの利上げでも、日本銀行総裁の植田和男氏が記者会見で「今後はデータを見ながら慎重に判断する」と言えば、市場は安心します;

「インフレ圧力が続いており、さらなる引き締めも排除しない」と言えば、それが新たな売りのきっかけになるかもしれません。

現在、日本のインフレ率は約3%で、BOJの2%目標を上回っています。市場が懸念しているのは今回の利上げそのものではなく、日本が持続的な引き締めサイクルに入るかどうかです。

もし答えがイエスなら、円キャリートレードの解体は一度きりではなく、数か月続くプロセスとなります。

ただし、今回は違う可能性もあると分析するアナリストもいます。

まず、投機資金の円ポジションはすでにネットショートからネットロングに転じています。2024年7月の暴落が激しかったのは、市場が不意を突かれ、大量の資金が円をショートしていたからです。今はポジションの方向が逆転しており、予想外の円高余地は限定的です。

次に、日本国債利回りは半年以上上昇し、年初の1.1%から現在ほぼ2%まで上がっています。ある意味、市場は「自分で利上げした」状態で、日本銀行は既成事実を追認しているだけです。

三つ目に、FRBは直近で25ベーシスポイントの利下げを行い、世界的な流動性の方向性は緩和です。日本は逆に引き締めていますが、ドルの流動性が十分に豊富なら、円側の圧力を部分的に相殺するかもしれません。

これらの要因はBTCの下落を保証するものではありませんが、今回の下落幅が過去ほど極端にならない可能性を示唆しています。

過去のBOJ利上げ後の動きを見ると、BTCは通常、決定後1~2週間で底を打ち、その後レンジまたは反発に入ります。このパターンが今回も当てはまるなら、12月下旬から1月初旬が最もボラティリティの高いウィンドウとなり、同時に過剰に売られた後の仕込みチャンスとなるかもしれません。

受け入れられ、影響される

これまでの論理をまとめると、実は非常に明快なチェーンが見えてきます:

日本銀行の利上げ → 円キャリートレードのポジション解消 → 世界的な流動性引き締め → 機関投資家がリスクバジェットに従いポジション縮小 → BTCは高Beta資産として優先的に売却される。

このチェーンの中で、BTCは何も間違っていません。

ただ、コントロールできない場所、世界的なマクロ流動性の伝達チェーンの末端に置かれているだけです。

受け入れがたいかもしれませんが、これがETF時代の新たな常態です。

2024年以前は、BTCの価格変動は主に仮想通貨ネイティブの要因によって動いていました:半減期サイクル、オンチェーンデータ、取引所の動向、規制ニュース。その頃は米国株や米国債との相関は低く、ある意味「独立した資産クラス」でした。

2024年以降、ウォール街が参入しました。

BTCは株式や債券と同じリスク管理フレームワークに組み込まれ、保有者構造も価格決定ロジックも変わりました。

BTCの時価総額は数千億ドルから1.7兆ドルに急増しました。しかし副作用として、BTCのマクロイベントへの耐性が消失しました。

FRBの一言、日本銀行の一決定で、数時間で5%以上の変動が起こり得ます。

もしあなたが「デジタルゴールド」というストーリーを信じ、混乱の時代に避難所となると考えているなら、2025年の動きはやや失望を感じさせるかもしれません。少なくとも現段階では、市場はそれを安全資産として評価していません。

もしかしたら、これは一時的なミスマッチかもしれません。機関化はまだ初期段階で、配分比率が安定すれば、BTCは再び自分のリズムを見つけるかもしれません。次の半減期サイクルで再び仮想通貨ネイティブ要因の主導力が証明されるかもしれません…

しかしその前に、もしあなたがBTCを保有しているなら、現実を受け入れる必要があります:

あなたは同時に世界的な流動性へのエクスポージャーも保有しているのです。東京の会議室で起きる出来事が、オンチェーンのどんな指標よりも、あなたの来週の口座残高を左右するかもしれません。

これが機関化の代償です。それが価値あるものかどうかは、人それぞれの答えがあります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコイン、ゴールド、シルバー価格予測トップ3:メタル価格の上昇は市場の圧力を示しているのか?

Cardanoの創設者は、ブロックチェーン上で初めて証券のネイティブ取引が実現されたと述べました。

イーサリアム12月17日予測:ETHは3500ドルに到達するためにこのサポートレベルを守る必要がある

アナリストの分析:XRPは1ドルまで下落するリスクに直面している