Glassnode:bitcoinは2022年の暴落前の兆候を示しているのか?重要なレン�ジに注意

現在のbitcoin市場構造は2022年第1四半期と非常によく似ており、オンチェーン供給の25%以上が未実現損失の状態にあります。ETF資金フローとオンチェーンの勢いは弱まっており、価格は重要なコスト基準エリアに依存しています。

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

要約

· Bitcoinは依然としてTrue Market Mean(真の市場平均)を上回っているが、市場全体の構造は2022年第1四半期と類似しており、供給の25%以上が損失状態にある。

· 資本モメンタムは依然としてプラスであり、統合を支えているが、2025年中頃のピークには遠く及ばない。

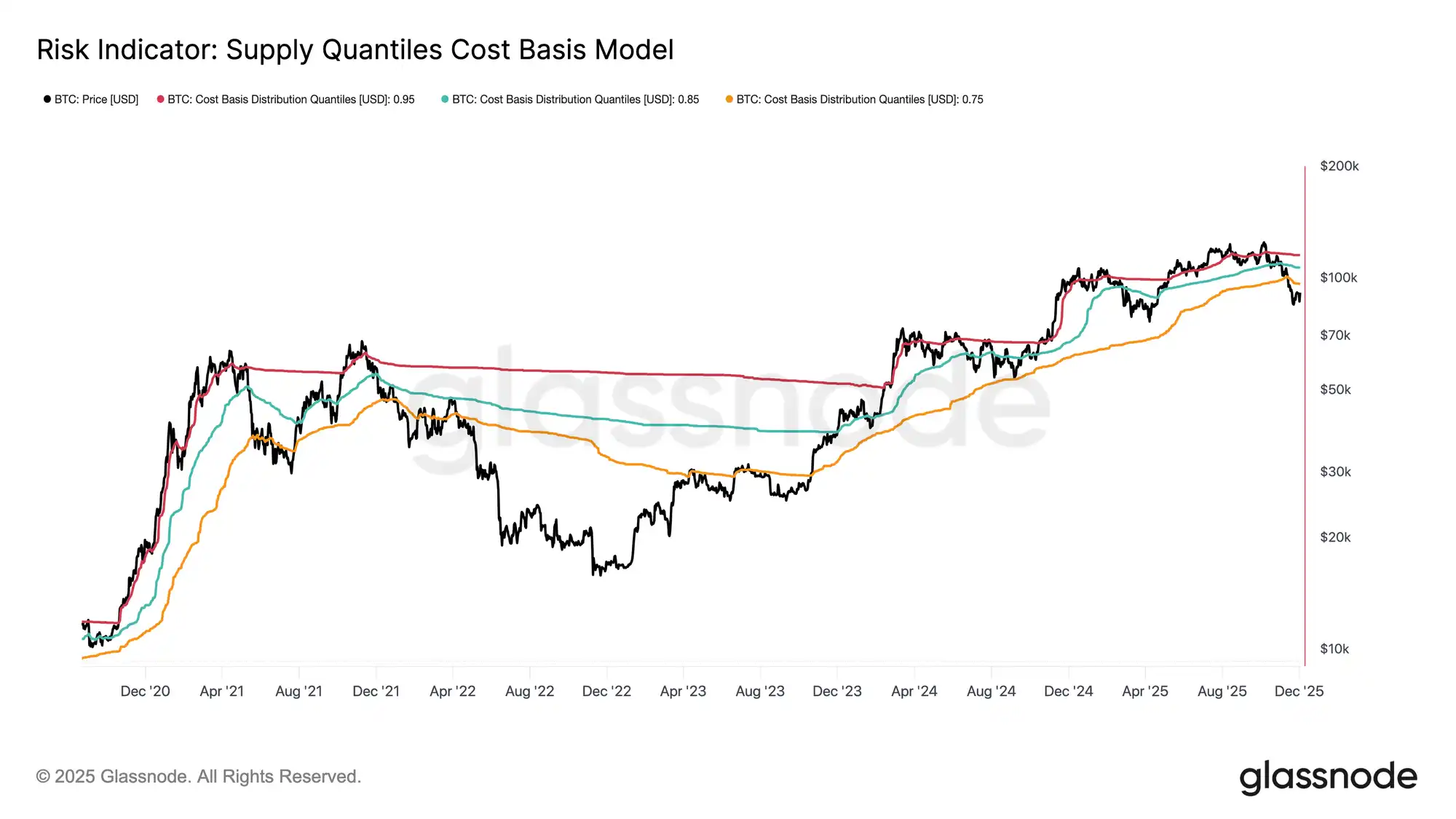

· 0.75–0.85分位帯($96.1K-$106K)は市場構造を回復させるための重要なエリアであり、この水準を下回ると下落リスクが高まる。

· ETFファンドフローはマイナスに転じ、現物Cumulative Volume Delta(CVD)は後退しており、需要の弱まりを示している。

· 先物契約の未決済建玉は減少し、ファンディングレートは中立にリセットされ、リスク回避姿勢が反映されている。

· オプション市場ではインプライド・ボラティリティ(IV)の圧縮、スキューの緩和、ベア型オプションから慎重なコール売りへの資金フローのシフトが見られる。オプションは過小評価されており、実現ボラティリティがインプライド・ボラティリティを上回り、ショートガマートレーダーに圧力をかけている。

· 全体として、市場は依然として脆弱であり、マクロショックがバランスを崩さない限り、主要なコスト基準エリアの維持に依存している。

オンチェーンインサイト

底打ちか崩壊か?

過去2週間、Bitcoinの価格は下落し、True Market Mean(マイナーを除く非休眠コイン全体のコスト基準)と呼ばれる重要な評価アンカー付近でサポートを見つけた。この水準は通常、穏やかな弱気フェーズと深いベアマーケットの境界を示す。価格は最近この閾値を上回って安定しているが、市場全体の構造は2022年第1四半期のダイナミクスをますます反映している。

Supply Quantiles Cost Basis Model(トップバイヤーが保有する供給のコスト基準を追跡するモデル)を用いると、この類似性はより顕著になる。11月中旬以降、現物価格は0.75分位を下回り、現在は約$96.1Kで取引されており、供給の25%以上が損失ポジションとなっている。

これにより、トップバイヤーの投げ売りリスクと、売り手の疲弊による底形成の間で脆弱なバランスが生まれている。しかし、市場が0.85分位(約$106.2K)をサポートとして取り戻すまでは、現在の構造はマクロショックに非常に敏感なままである。

痛みの優勢

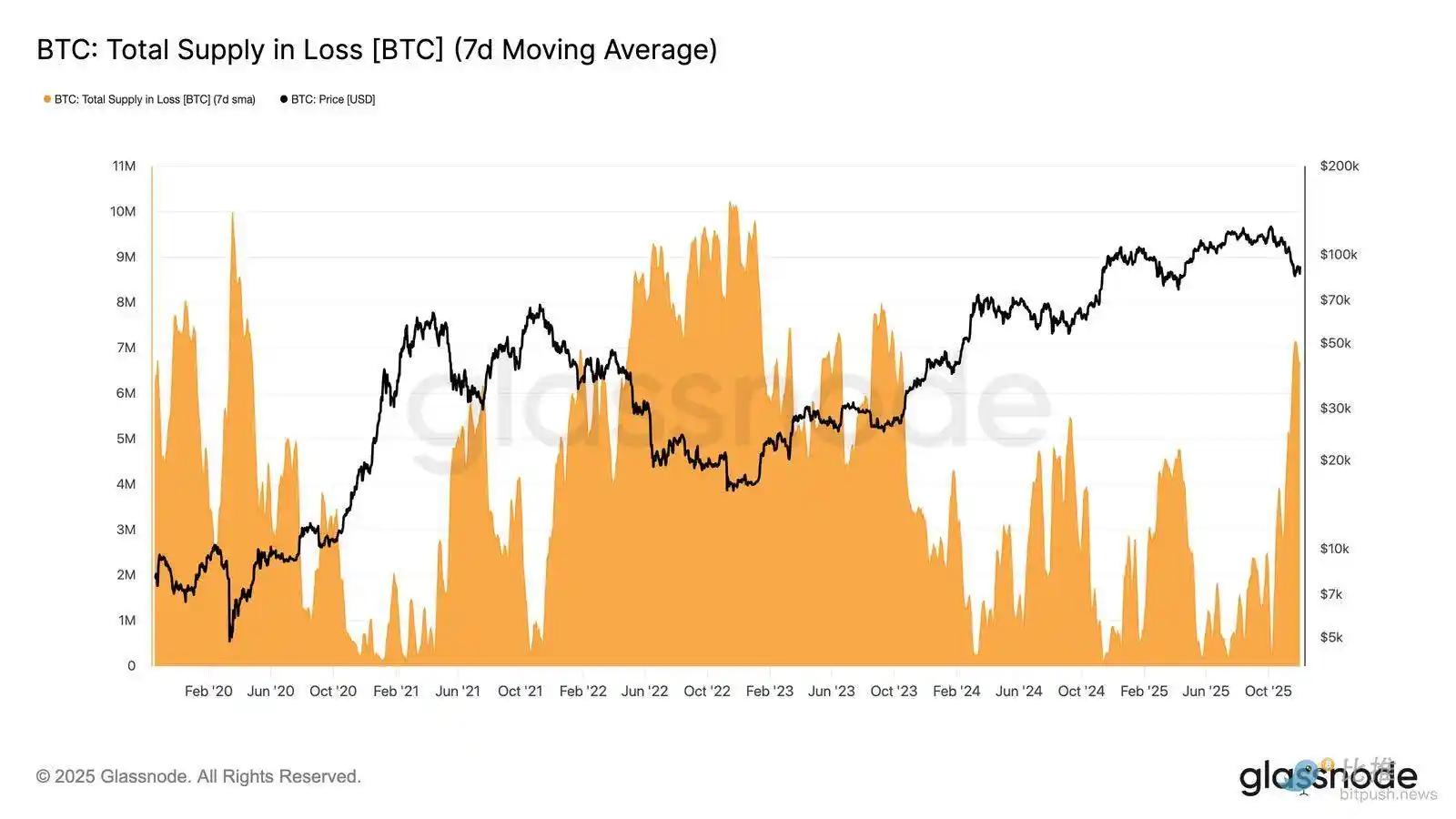

この構造的観点に基づき、「Total Supply in Loss(損失状態の総供給量)」を通じてトップバイヤーの供給状況を観察し、未実現損失の優勢度合いを測ることができる。

この指標の7日単純移動平均(7D-SMA)は先週710万BTCに達し、2023年9月以来の高水準となった。これは2年以上続いたブルマーケットの価格拡大が、現在2つの浅い底打ち局面に直面していることを浮き彫りにしている。

現在損失状態にある供給規模(500万~700万BTC)は、2022年初頭の統合フェーズと著しく類似しており、上記の類似性をさらに強調している。この比較は、真の市場平均が穏やかなベアフェーズと明確なベアマーケットへの移行を分ける重要な閾値であることを改めて示している。

モメンタムは依然としてプラス

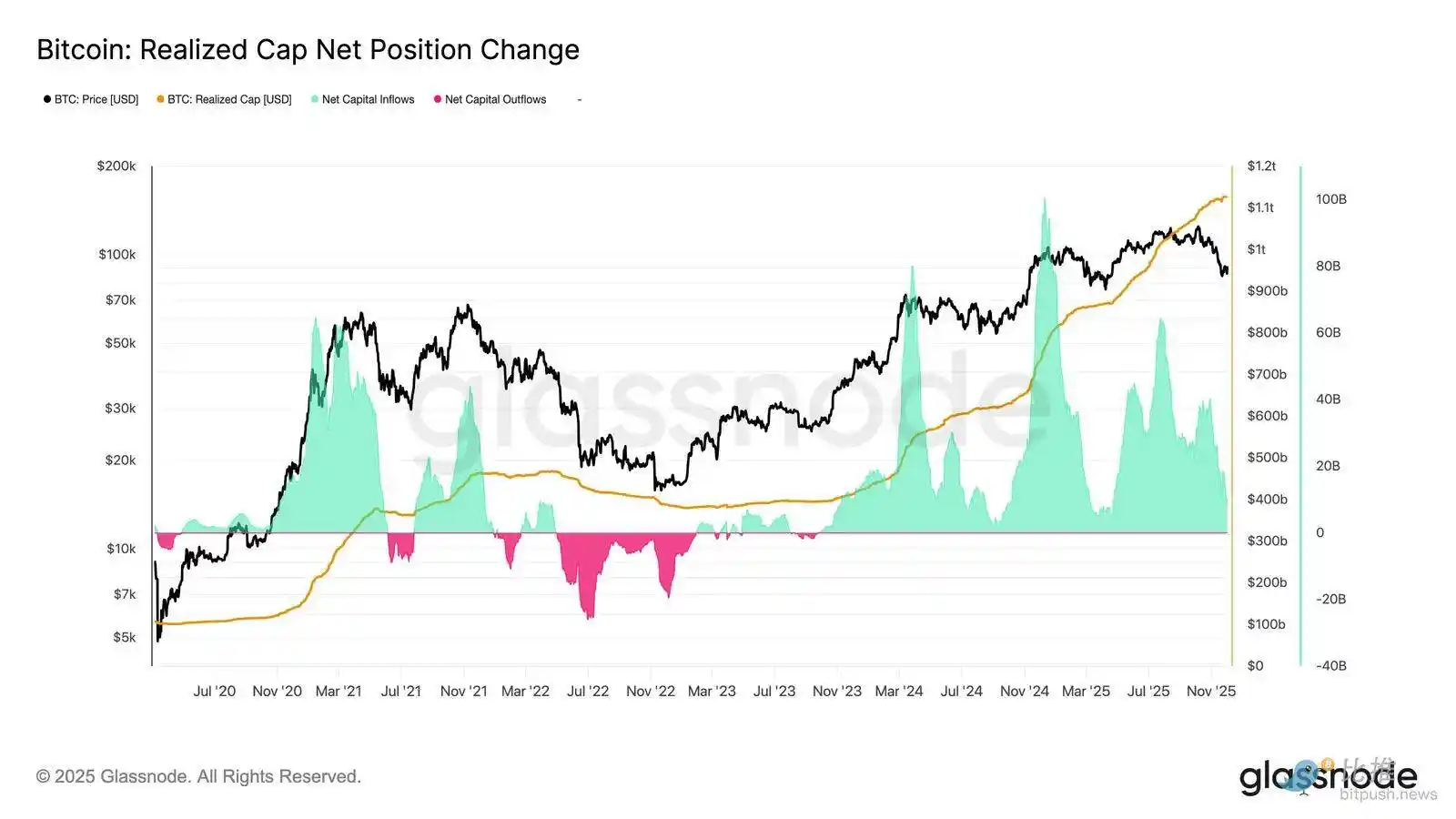

2022年第1四半期との強い類似性があるものの、Bitcoinに流入する資本モメンタムはわずかにプラスを維持しており、真の市場平均付近でのサポートやその後の90K超への回復を説明する助けとなっている。

この資本モメンタムはRealized Capの純変化で測定でき、現在は月次で+86.9億ドルとなっている。これは2025年7月の643億ドル/月のピークには遠く及ばないが、依然としてプラスである。

資本モメンタムがゼロを上回っている限り、真の市場平均は統合エリアおよび潜在的な蓄積ゾーンとして機能し続け、より深い下落トレンドの始まりにはならない。

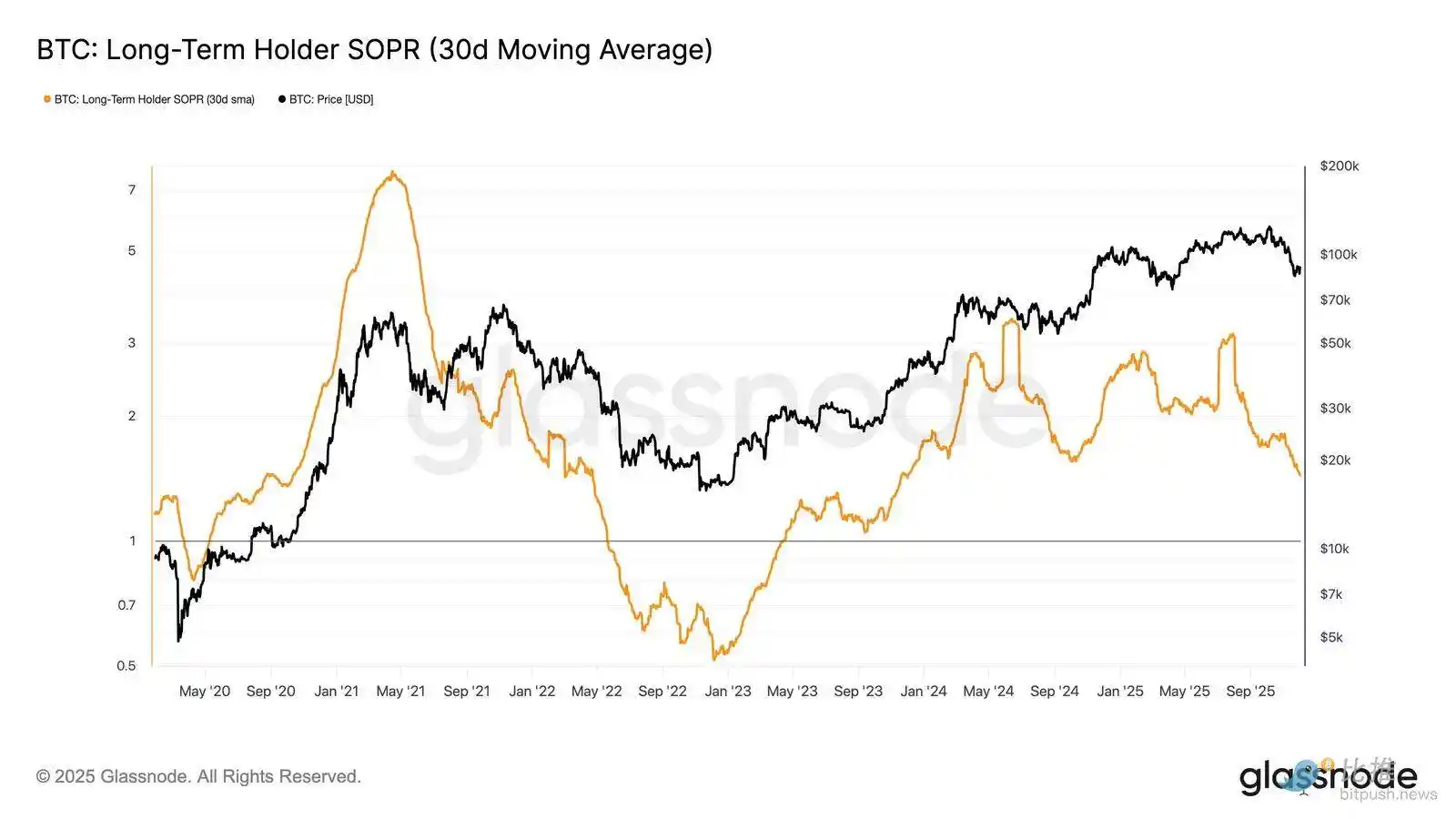

長期保有者の収益性が低下

資本流入がプラスである状態が続くことは、新たな需要が長期保有者の利益確定を吸収できていることを意味する。Long-Term Holder SOPR(30D-SMA、アクティブな長期保有者の支出スポット価格をコスト基準で割ったもの)は、価格の下落とともに急落したが、依然として1を上回っている(現在1.43)。この収益性の新たなトレンドは再び2022年第1四半期の構造と一致している:長期保有者は利益を出しながら売却を続けているが、その収益性は縮小している。

2022年初頭にはより強い需要モメンタムがあったにもかかわらず、流動性は引き続き低下しており、新たな需要の波が市場に入るまでロングは真の市場価値を上回って保有せざるを得ない状況が続いている。

オンチェーンインサイト

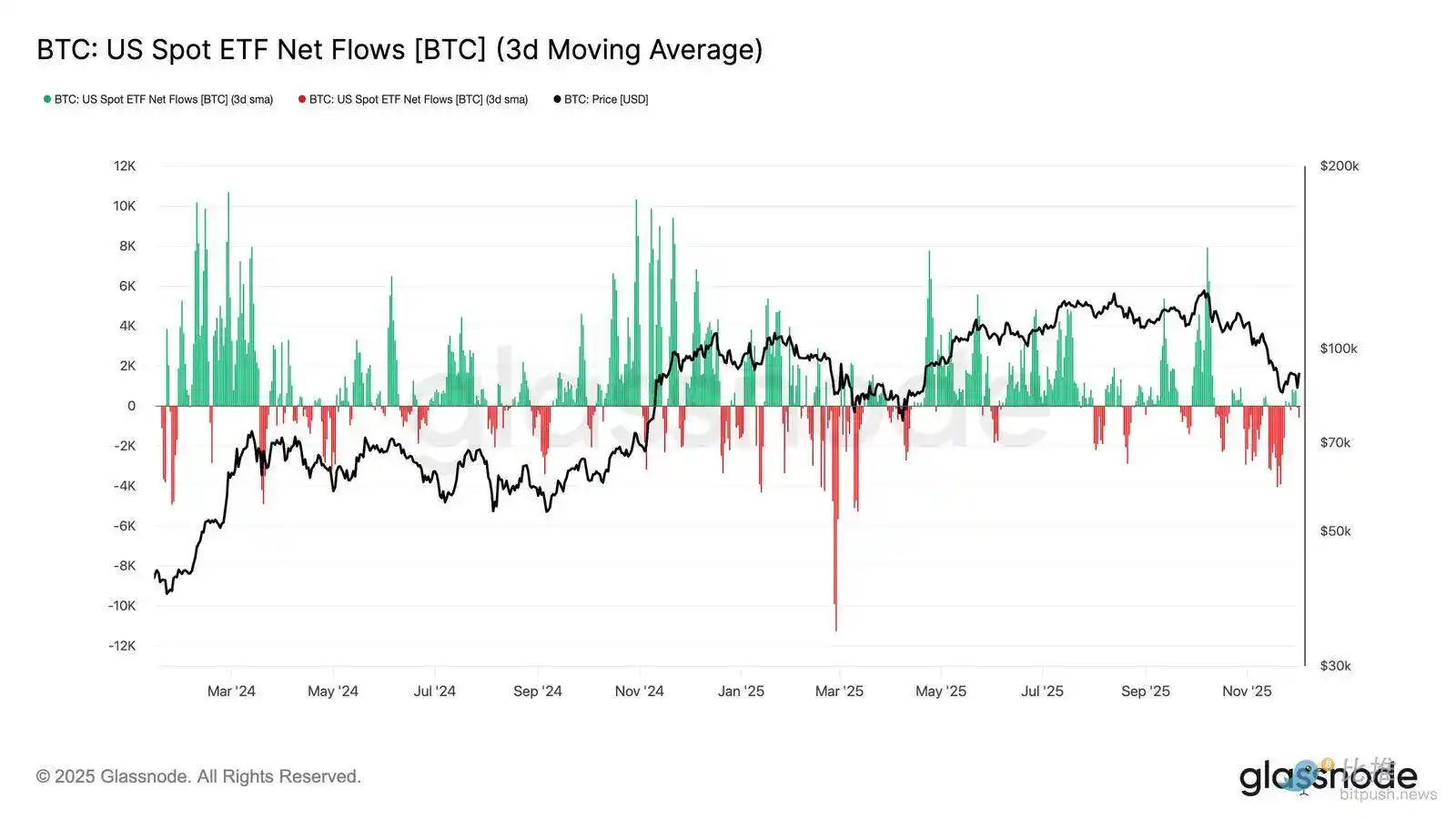

ETF需要の弱まり

現物市場に目を向けると、米国Bitcoin ETFへの純流入は大幅に悪化し、3日平均は11月を通じてしっかりとマイナス圏に沈んでいる。これは年初に価格を支えていた持続的な流入状態からの崩壊を示し、新規資本配分の冷え込みを反映している。

ファンド流出は発行体全体に広く分散しており、市場環境が弱まる中で機関投資家がより慎重な姿勢を取っていることを示している。現物市場が現在需要の弱まりに直面しているため、即時の買い手サポートは弱まり、価格は外部ショックやマクロ主導のボラティリティにより敏感になっている。

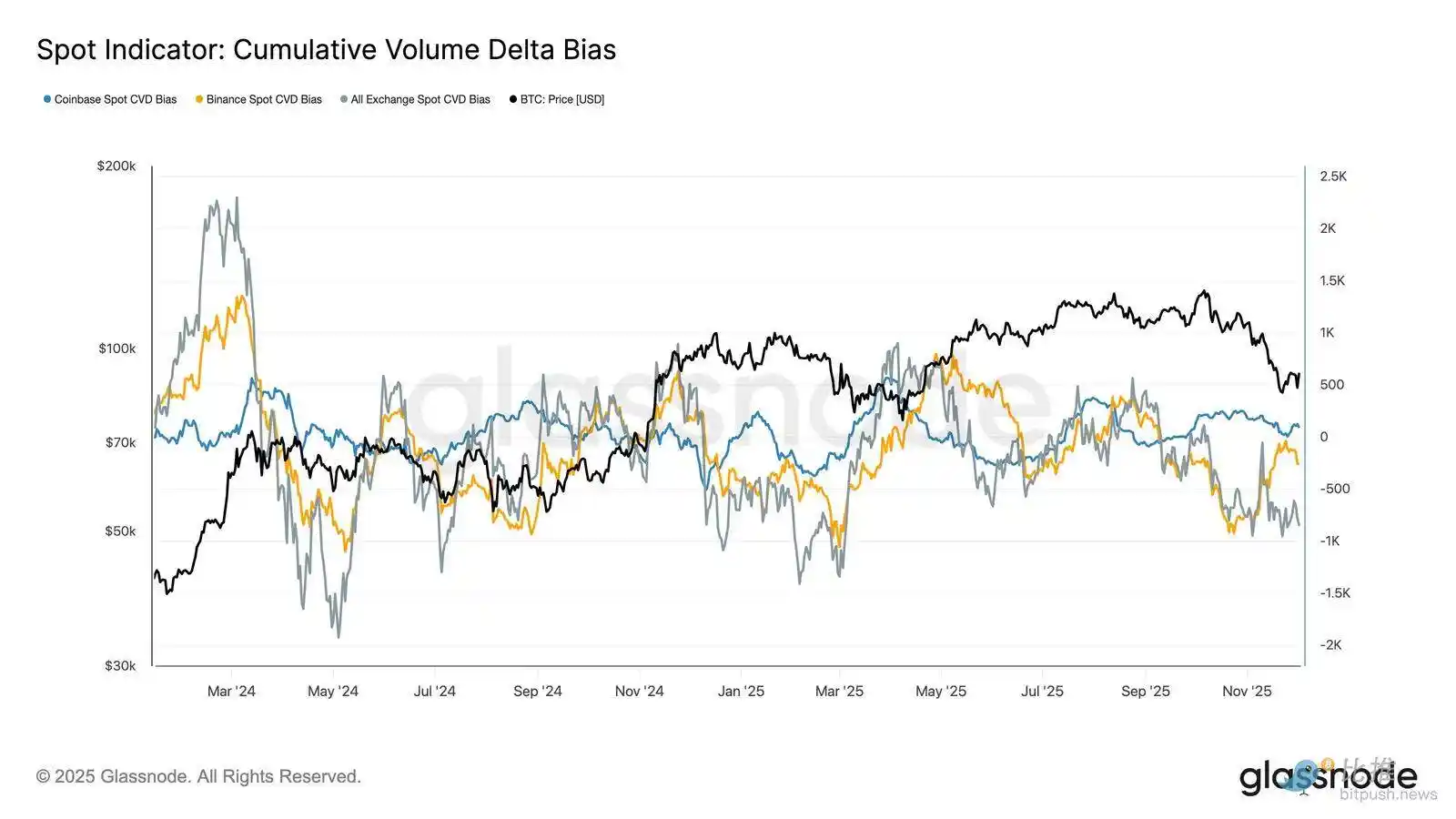

現物買い圧力の弱体化

ETF需要の悪化に加え、主要取引所でのCumulative Volume Delta(CVD)も低下しており、Binanceや集計取引所では継続的なマイナストレンドが見られる。

これは売り手主導の売り圧力が着実に増加していることを示しており、トレーダーは蓄積のためではなくリスク回避のためにビッド・アスクスプレッドを跨いでいる。通常米国の買い圧力の指標とされるCoinbaseでさえ横ばいであり、現物サイドの確信が全体的に後退していることを示している。

ETFファンドフローと現物CVDが防御的に傾く中、市場はより弱い需要基盤に依存しており、価格は持続的な下落やマクロ主導のボラティリティに対してより脆弱になっている。

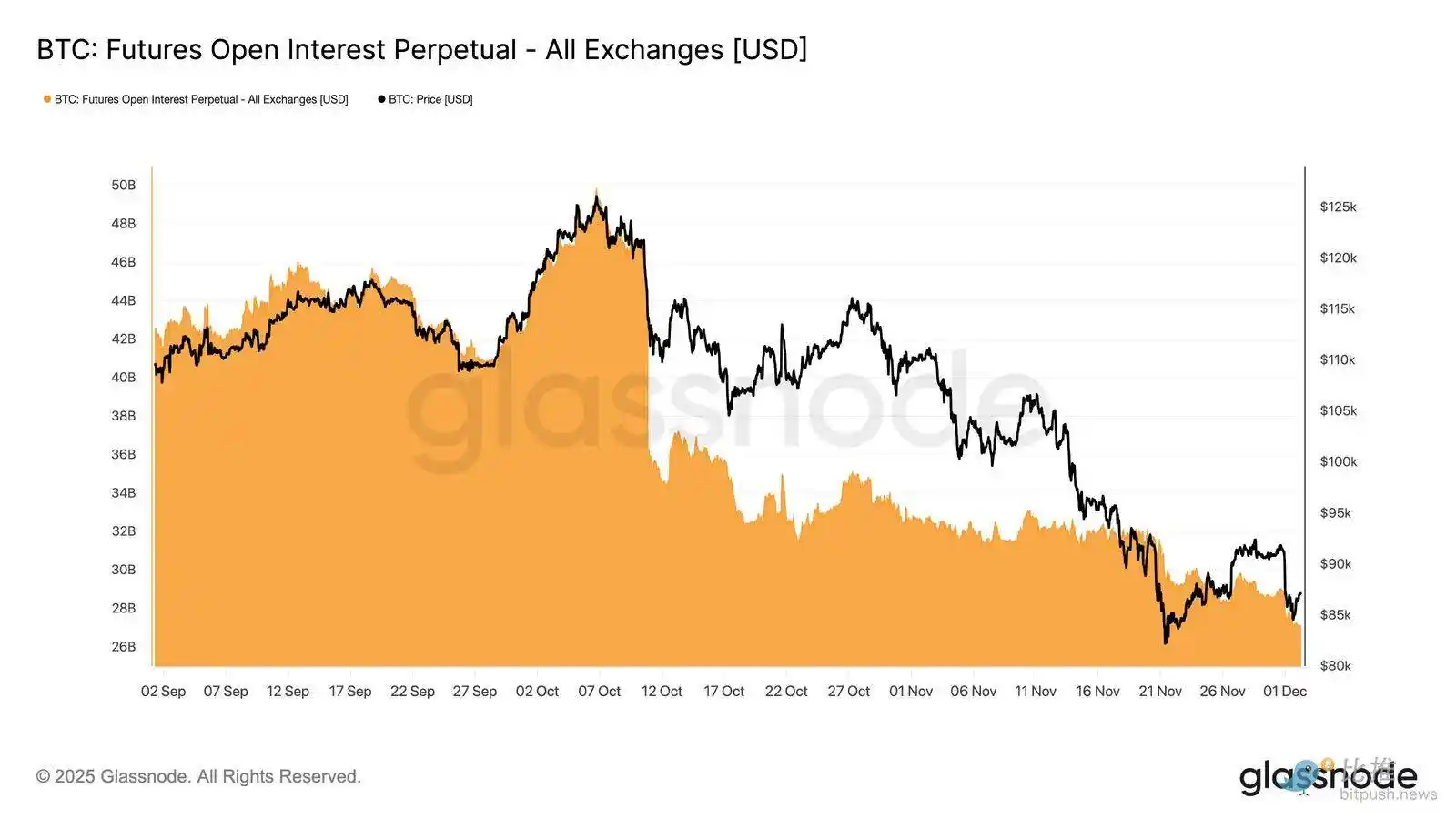

未決済建玉の減少が続く

この需要減退トレンドをデリバティブ市場に拡大すると、先物契約の未決済建玉は11月下旬にかけて着実に減少している。解消は秩序立っているが持続的であり、以前の上昇局面で積み上げられた投機的ポジションの多くが消失した。新たなレバレッジの流入が見られない中、トレーダーは方向性の確信を示すことなく、むしろ保守的でリスク回避的な姿勢を選択している。

デリバティブ複合体は明らかに軽いレバレッジ状態にあり、投機的熱狂の著しい欠如を示し、清算主導の急激なボラティリティスパイクの可能性を低減させている。

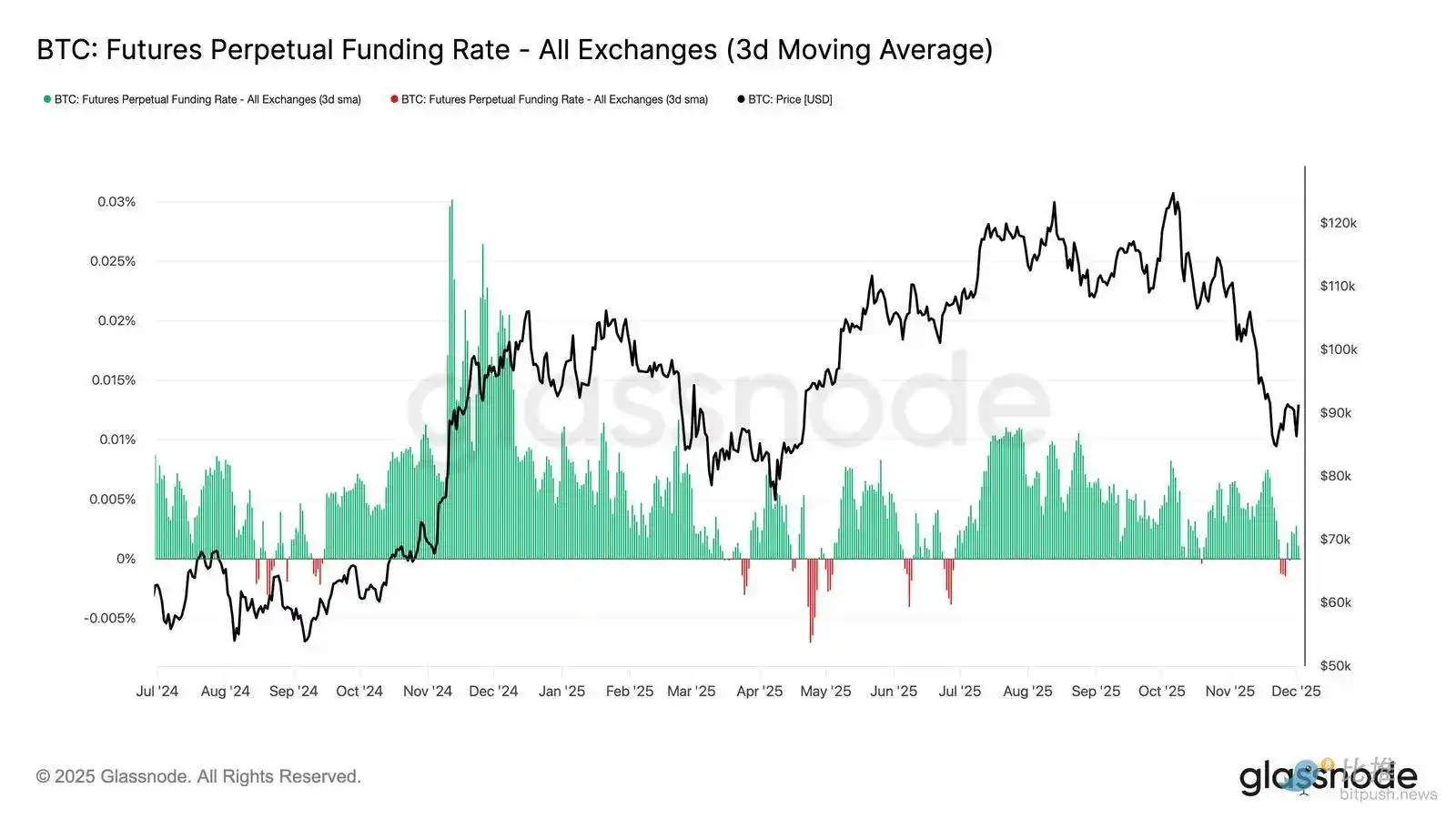

中立的なファンディングレートがリセットを示唆

先物契約の未決済建玉が減少し続ける中、パーペチュアルファンディングレートはほぼ中立圏まで冷え込み、11月下旬にはほとんどの時間でゼロ付近を推移している。これは拡大期に見られた高いプラスファンディングレートからの大きな転換であり、過剰なロングポジションがほぼ解消されたことを示している。重要なのは、短期間の軽度なマイナスファンディングレートが一時的に現れたことから、価格下落にもかかわらずトレーダーが積極的にショートポジションを構築していないことが示唆される点である。

この中立からややマイナスのファンディング構造は、混雑したロングポジションの欠如によるよりバランスの取れたデリバティブ市場を示し、下方脆弱性を低減し、需要が安定し始める中でより建設的なポジショニングの基盤となる可能性がある。

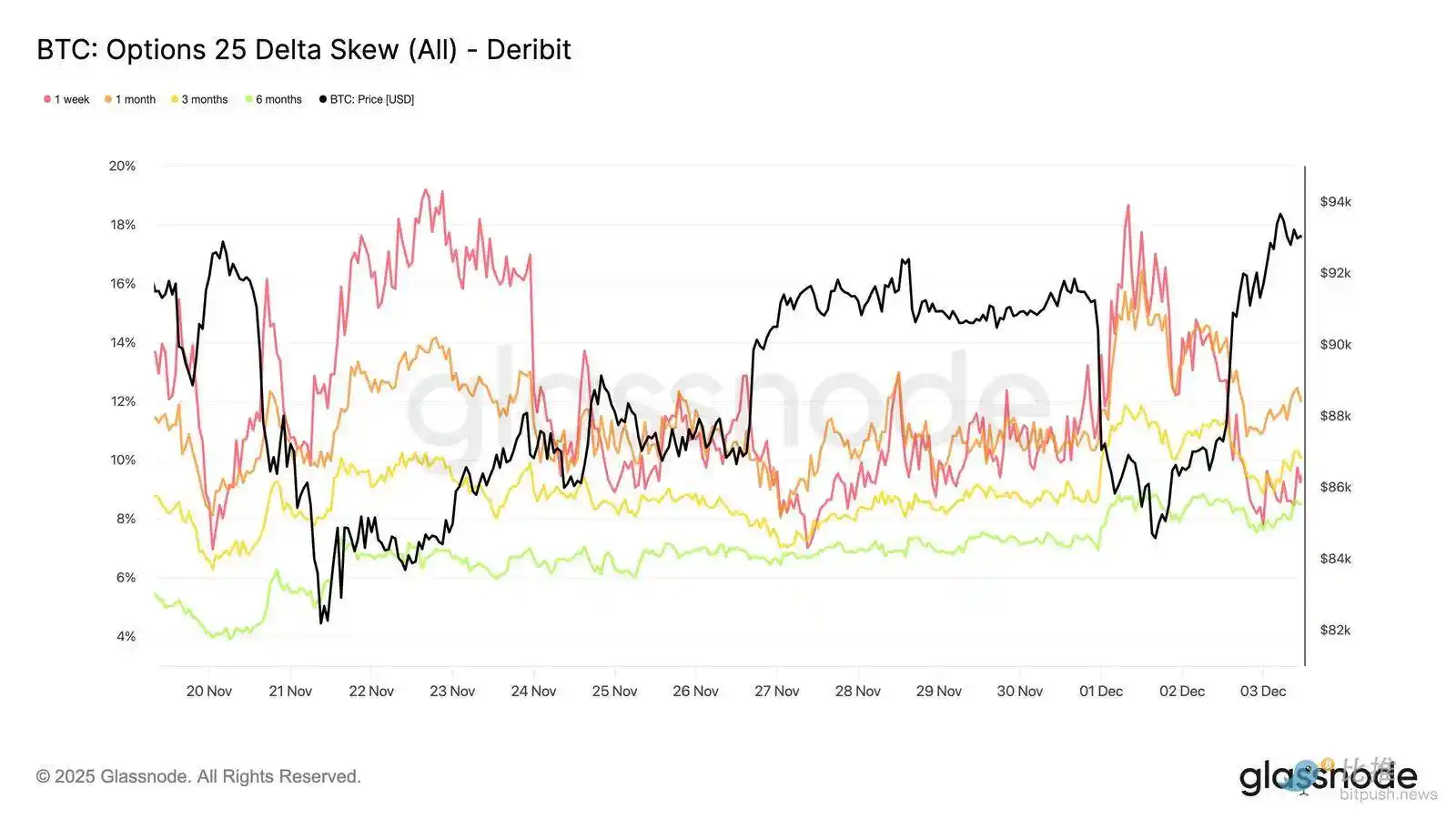

インプライド・ボラティリティ(IV)全体のリセット

オプション市場に目を向けると、インプライド・ボラティリティ(IV)はトレーダーが将来の不確実性をどのように織り込んでいるかを明確に示す。インプライド・ボラティリティの追跡は、将来の価格変動に対する市場の期待を反映するため有用である。インプライド・ボラティリティは先週の高水準からリセットされて低下した。価格が$92Kのレジスタンスを突破できず、反発にも追随がない中、ボラティリティ売り手が再び参入し、全体的にインプライド・ボラティリティを押し下げている:

· 短期契約は57%から48%に低下

· 中期契約は52%から45%に低下

· 長期契約は49%から47%に低下

この継続的な低下は、トレーダーが急激な下落の可能性を低く見ており、短期的にはより落ち着いた環境を予想していることを示している。

このリセットは、先週の高い警戒感から市場がより中立的な姿勢へと移行したことも示している。

プットスキューの緩和

インプライド・ボラティリティを観察した後、スキューはトレーダーが下方リスクと上方リスクをどのように評価しているかを明確にする。これはプットオプションとコールオプションのインプライド・ボラティリティの差を測定する。

スキューがプラスの場合、トレーダーは下方保護にプレミアムを支払い、スキューがマイナスの場合は上方エクスポージャーにより多く支払う。スキューの方向性はその水準と同様に重要である。

例えば、短期スキューが2日で18%から8%に下がる場合、マイナス値から上昇する場合とは全く異なるメッセージを伝える。

短期スキューは月曜日(日本国債の話題による$84.5Kへの下落時)に18.6%から反発時には8.4%に低下した。

これは初期反応が誇張されていたことを示唆している。長期契約は調整がより緩やかであり、トレーダーが短期的な上昇を追う意欲はあるものの、その持続性には不確実性が残っていることを示している。

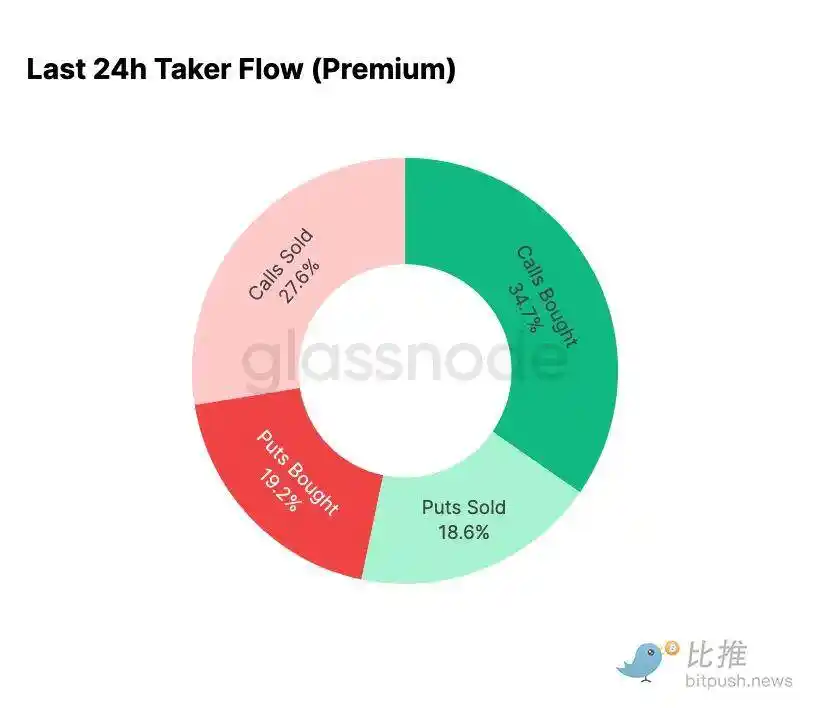

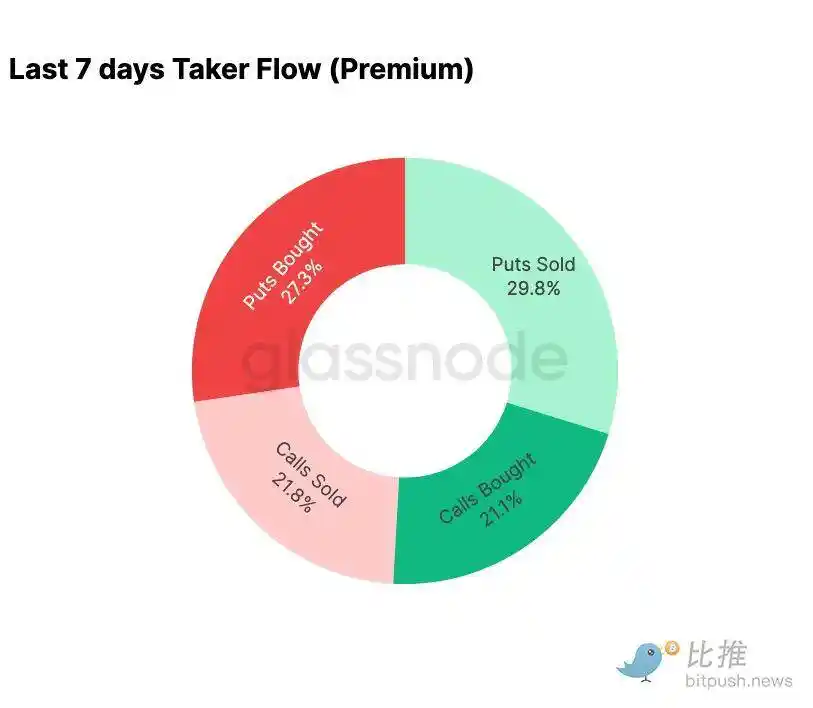

恐怖の後退

ファンディングフローのデータは、過去7日間とその後の反発で顕著なコントラストを示している。

今週初めはベア型オプション買いが支配的で、2024年8月の価格動向の再来への恐怖が日本のベーシストレード解消懸念と結びついていた。過去にこのリスクを経験していた市場は、潜在的な連鎖反応とその後の典型的な回復をある程度予想していた。価格が安定すると、ファンディングフローは急速に転換し、反発時にはブル型オプション活動への明確な偏りが見られ、プレッシャー時のパターンをほぼ完全に逆転させた。

注目すべきは、トレーダーが現水準でネットロングガンマエクスポージャーを維持しており、これは12月26日(今年最大の満期日)まで続く可能性がある点である。このようなポジションは通常、価格変動を抑制する。満期通過後はポジションがリセットされ、市場は2026年に向けて新たなダイナミクスに入ることになる。

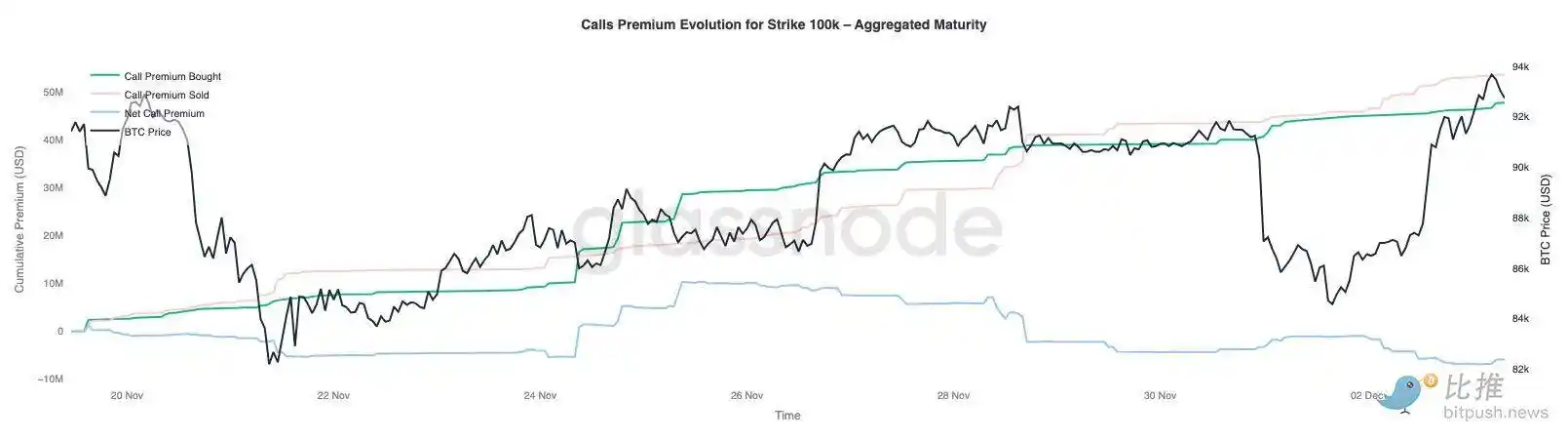

$100,000コールオプションプレミアムの推移

$100,000ストライクのコールオプションプレミアムを監視することで、トレーダーがこの重要な心理的水準にどのようにアプローチしているかを把握できる。チャート右側では、コールオプション売りプレミアムがコールオプション買いプレミアムを上回り、過去48時間の反発時にはその差が拡大した。この拡大は、$100,000の回復に対する信念が依然として限定的であることを示している。この水準は特に、上昇時にインプライド・ボラティリティが圧縮され、下落時に再構築されるため、抵抗に直面しやすい。このパターンは、現在のレンジ内でのインプライド・ボラティリティの平均回帰的な動きを強調している。

プレミアムの全体像からも、トレーダーがFOMC会合前に積極的なブレイクアウトを想定したポジションを取っていないことが分かる。むしろ、ファンディングフローは上昇を追うのではなく売るというより慎重な姿勢を反映している。そのため、最近の回復には$100,000という重要水準に挑戦するために通常必要とされる確信が欠けていた。

過小評価されたボラティリティ

インプライド・ボラティリティのリセットと今週の激しい双方向の動きを組み合わせると、ボラティリティリスクプレミアムはマイナスとなる。通常、トレーダーはボラティリティスパイクのリスクに対する補償を求めるため、ボラティリティリスクプレミアムはプラスである。プレミアムがなければ、ボラティリティをショートするトレーダーはリスクに見合った収益を得られない。

現水準では、インプライド・ボラティリティが実現ボラティリティを下回っており、オプション価格設定に用いられるボラティリティが市場で実際に発生しているボラティリティよりも小さいことを意味する。これはロングガンマポジションを取るのに好都合な環境を生み出しており、実際のボラティリティがオプションに織り込まれたインプライド・ボラティリティを上回る限り、各価格変動で利益を得られる可能性がある。

結論

Bitcoinは依然として構造的に脆弱な環境で取引されており、オンチェーンの弱さが需要減退と衝突し、より慎重なデリバティブ市場と絡み合っている。価格は一時的に「真の市場平均」上で安定しているが、市場全体の構造は現在、2022年第1四半期と非常に近い:供給の25%以上が水面下にあり、実現損失が増大し、マクロショックへの感応度が高まっている。今年初めよりはるかに弱いものの、プラスの資本モメンタムは市場のさらなる崩壊を防ぐ数少ない建設的なシグナルの一つである。

オフチェーン指標もこの防御的なトーンを強調している。ETFフローは純流出に転じ、現物CVD指標は後退し、先物の未決済建玉は秩序立って減少し続けている。ファンディングレートは中立に近づき、強気の確信も明確な弱気圧力も反映していない。オプション市場では、インプライド・ボラティリティの圧縮、スキューの緩和、資金フローの逆転、オプションが実現ボラティリティに比べて相対的に低く評価されていることが、リスク志向の再燃ではなく慎重さを示している。

今後を見据えると、0.75-0.85分位帯($96.1K-106K USD)内での維持が、市場構造の安定と年末に向けた下方脆弱性の低減にとって極めて重要となる。

逆に、「真の市場平均」は底形成の最有力エリアであり、ネガティブなマクロ要因がすでに繊細な市場バランスを崩さない限り、この傾向は続くと考えられる。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

イーサリアムがFusakaアップグレードを完了、チームは最大8倍のデータスループットを解放できると発表

過去1年に1回だった大規模なアップグレードが、半年に1回へと変わり、ファウンデーションは人事異動を経てもなお強力な実行力を維持していることが証明された。

Glassnode:ビットコインが2022年の暴落前兆を再現?重要なレンジに警戒

現在のbitcoin市場の構造は2022年第1四半期と非常に似ており、オンチェーンでは25%以上の供給が損失状態にあります。ETFへの資金流入および現物のモメンタムも弱まっており、価格は重要なコスト基準エリアに依存しています。

暗号資産の巨頭たちが激論:信念、実用性、そしてマクロ経済

誰が予測市場とギャンブルの規制の境界を再定義しているのか