Coinglassレポートが解説す�るbitcoinの「生死ライン」:96Kがロング・ショートの戦場に、ETF資金流出の裏にチャンスか罠か?

bitcoinの価格は実勢市場平均値を上回って安定していますが、市場構造は2022年第1四半期と類似しており、供給の25%が損失状態にあります。重要なサポートゾーンは96.1K~106Kドルであり、この水準を下回ると下落リスクが高まります。ETFの資金フローはマイナスで、現物およびデリバティブ市場の需要も減少しています。オプション市場ではボラティリティが過小評価されています。

要約

- BitcoinはTrue Market Mean(実際の市場平均)を上回って安定しているが、市場全体の構造は現在2022年第1四半期に類似しており、25%以上の供給が損失状態にある。

- 資本モメンタムは依然としてプラスを維持しており、調整をサポートしているが、2025年中期のピークよりはるかに低い水準である。

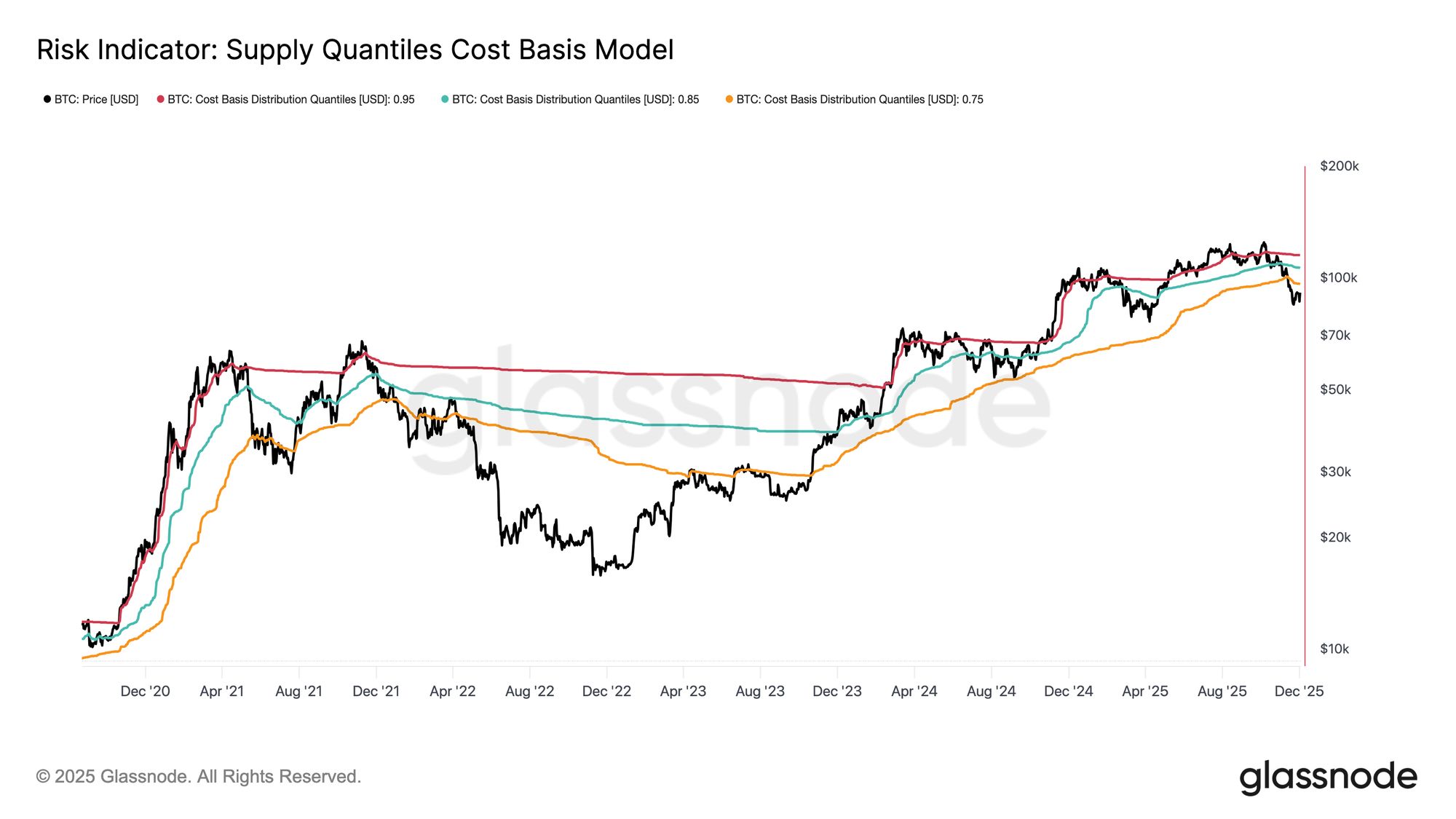

- 0.75–0.85分位帯(96.1Kドル–106Kドル)は市場構造回復の鍵となる領域であり、これを下回ると下落リスクが高まる。

- ETF資金フローがマイナスに転じ、スポット累積取引量差(CVD)が後退しており、需要の減退を示している。

- 先物未決済建玉が減少し、資金調達率が中立にリセットされ、リスク回避姿勢が反映されている。

- オプション市場ではインプライド・ボラティリティ(IV)が圧縮され、スキューが軟化、資金フローはプットから慎重なコール売りへと移行している。

- オプションは過小評価されているようで、実現ボラティリティがインプライド・ボラティリティを上回り、ショートガンマトレーダーにプレッシャーを与えている。

総じて、市場は依然として脆弱であり、マクロショックがバランスを崩さない限り、重要なコスト基盤エリアを守れるかどうかに依存している。

オンチェーンインサイト

オンチェーンインサイト

底固めか崩壊か?

過去2週間で、Bitcoin価格は下落し、True Market Meanと呼ばれる重要な評価アンカー付近でサポートを見つけた——これは全ての非休眠コイン(マイナーを除く)のコスト基盤である。この水準は通常、穏やかな弱気フェーズと深いベアマーケットの分岐点を示す。最近価格はこの閾値を上回って安定しているが、市場全体の構造は2022年第1四半期のダイナミクスをますます反映している。

Supply Quantiles Cost Basis Model(供給分位コスト基盤モデル、トップバイヤーが保有する供給クラスターのコスト基盤を追跡)を使うことで、この類似性はさらに明確になる。11月中旬以降、スポット価格は0.75分位を下回り、現在96.1Kドル付近で取引されており、25%以上の供給が損失状態にある。

これはトップバイヤーの降伏リスクと売り手の疲弊による底固めの可能性の間に脆弱なバランスを生み出している。しかし、市場が0.85分位(約106.2Kドル)をサポートとして再び奪還するまで、現状の構造はマクロショックに非常に敏感なままである。

苦痛が支配的

この構造的な観点から、「損失状態の総供給量」(Total Supply in Loss)を通じてトップバイヤーの供給状況を拡大して観察し、損失の支配度、すなわち未実現の苦痛を測定できる。

この指標の7日単純移動平均(7D-SMA)は先週710万BTCに上昇——これは2023年9月以来の最高水準であり、2年以上続いたブルマーケットの価格拡大が今や2つの浅い底固めフェーズに直面していることを浮き彫りにしている。

現在損失状態にある供給規模(500万〜700万BTC)は、2022年初頭のレンジ相場と驚くほど似ており、上述の類似性をさらに強調している。この比較は再び、True Market Meanが穏やかな弱気フェーズと明確なベアマーケットへの移行を分ける重要な閾値であることを示している。

モメンタムは依然プラス

2022年第1四半期との強い類似性があるものの、Bitcoinへの資本モメンタムはわずかにプラスを維持しており、True Market Mean付近のサポートやその後の90Kドル超への反発を説明する助けとなっている。

この資本モメンタムはRealized Capの純変化(Net Change in Realized Cap)で測定でき、現在は月間+8.69億ドルの水準——2025年7月のピーク643億ドル/月より大幅に低いが、依然としてプラスである。

資本モメンタムがゼロ以上を維持する限り、True Market Meanは調整ゾーンおよび潜在的な底固めエリアとして機能し続け、より深い下落の始まりとはならない。

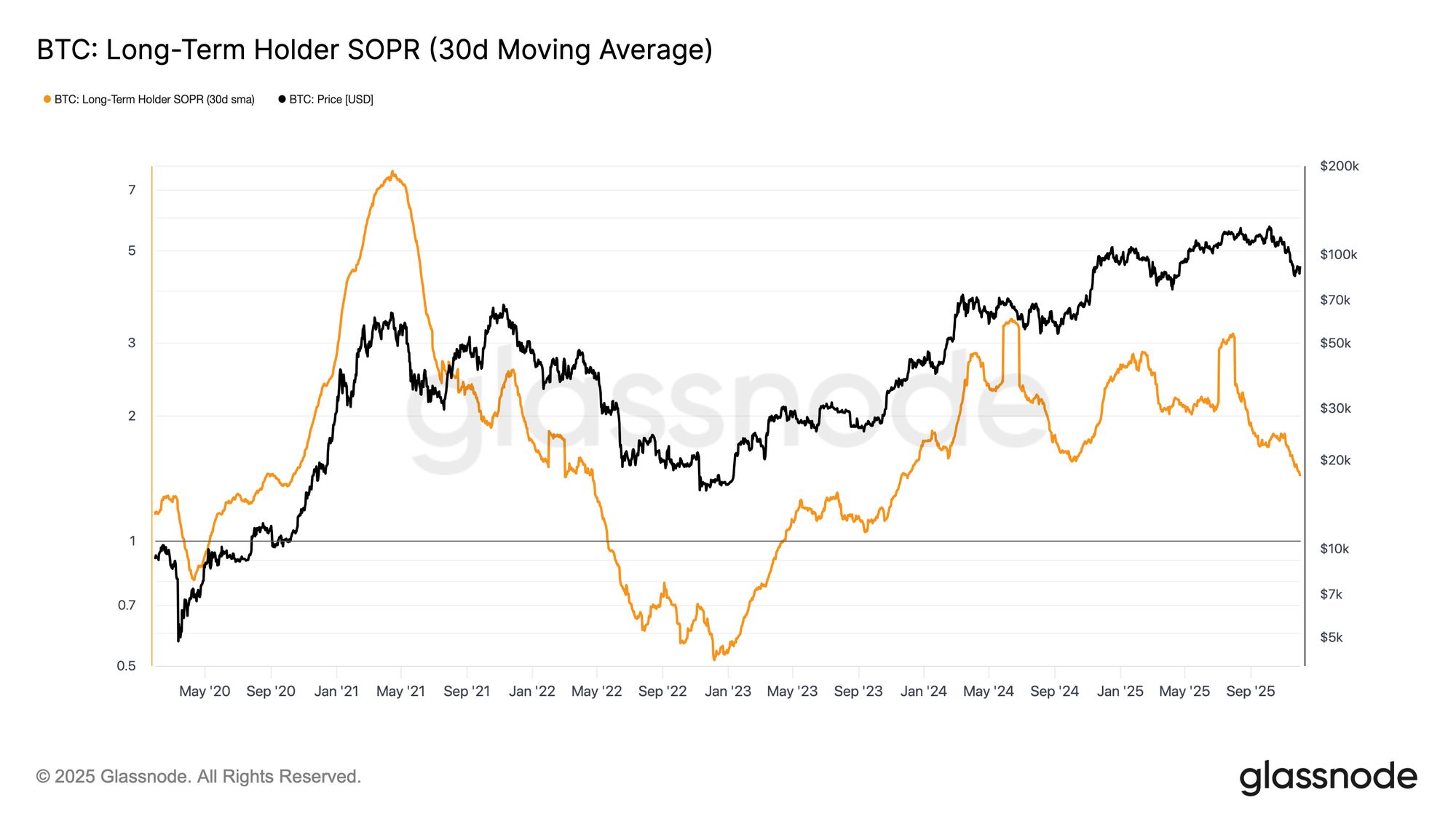

長期保有者の利益率が縮小

プラスの資本流入体制を維持することで、新たな需要が長期投資家の利益確定を吸収できる。長期保有者SOPR(30D-SMA、アクティブな支出長期保有者のスポット価格とコスト基盤の比率)は価格急落に伴い低下したが、依然1以上(現在1.43)を維持している。この新たな利益率トレンドは再び2022年第1四半期の構造と呼応している:長期保有者は引き続き利益で売却しているが、利益率は縮小している。

2022年初頭と比べて需要モメンタムはより強いが、流動性は低下し続けており、ロング勢は新たな需要が市場に入るまでTrue Market Mean上方を守る必要がある。

オフチェーンインサイト

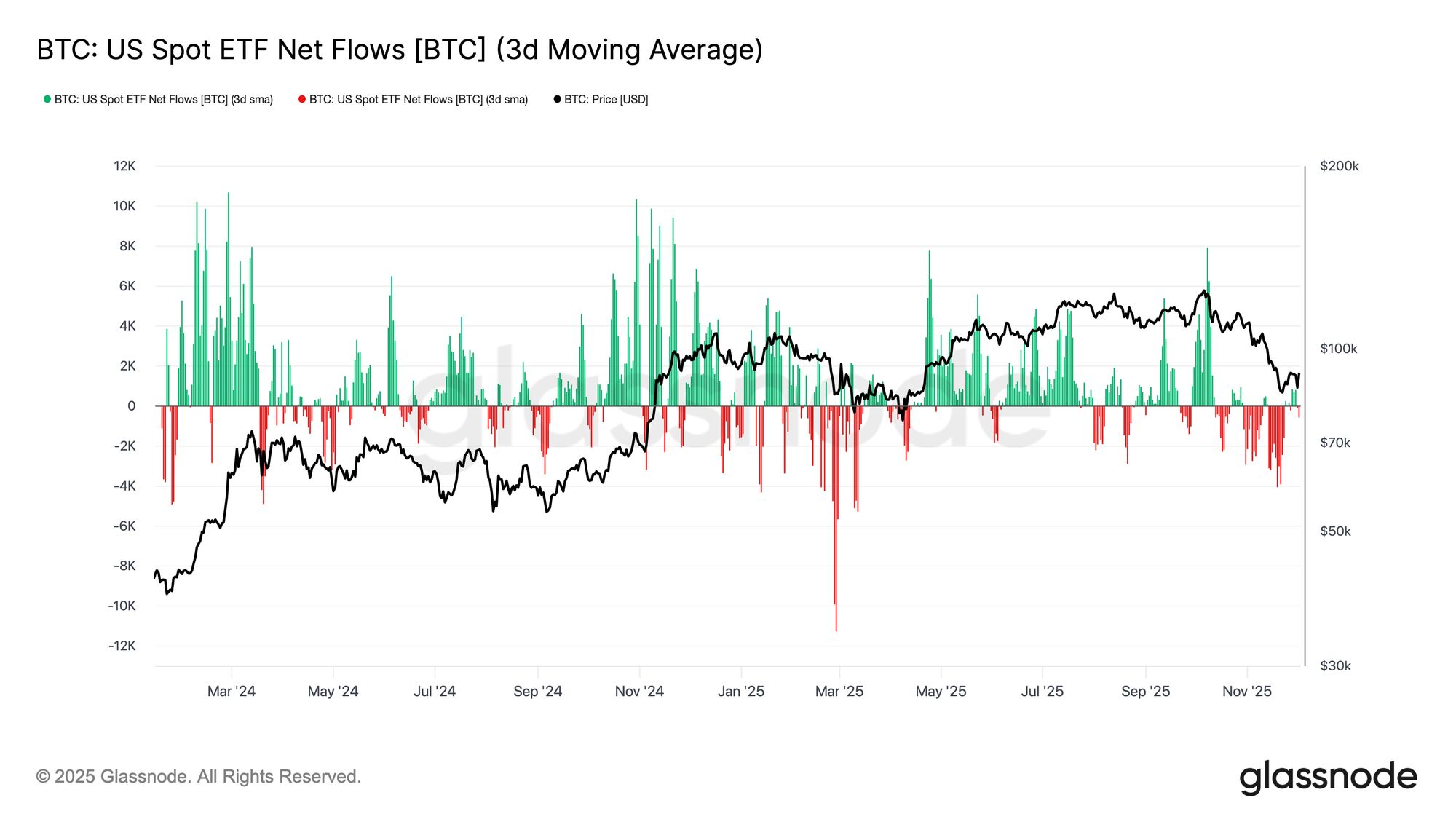

ETF需要の減退

スポット市場に目を移すと、米国Bitcoin ETFの純流入は大幅に悪化し、3日平均は11月を通じて着実にマイナス圏に滑り込んだ。これは今年初めに価格を支えた継続的な流入状態が崩れ、新たな資本配分の冷え込みを反映している。

資金流出は各発行体に広く分散しており、市場環境の悪化に伴い機関投資家がより慎重な姿勢を取っていることを示している。スポット市場は現在、需要減退の状況に直面しており、即時の買い支えが弱まり、価格が外部ショックやマクロ主導のボラティリティに対してより敏感になっている。

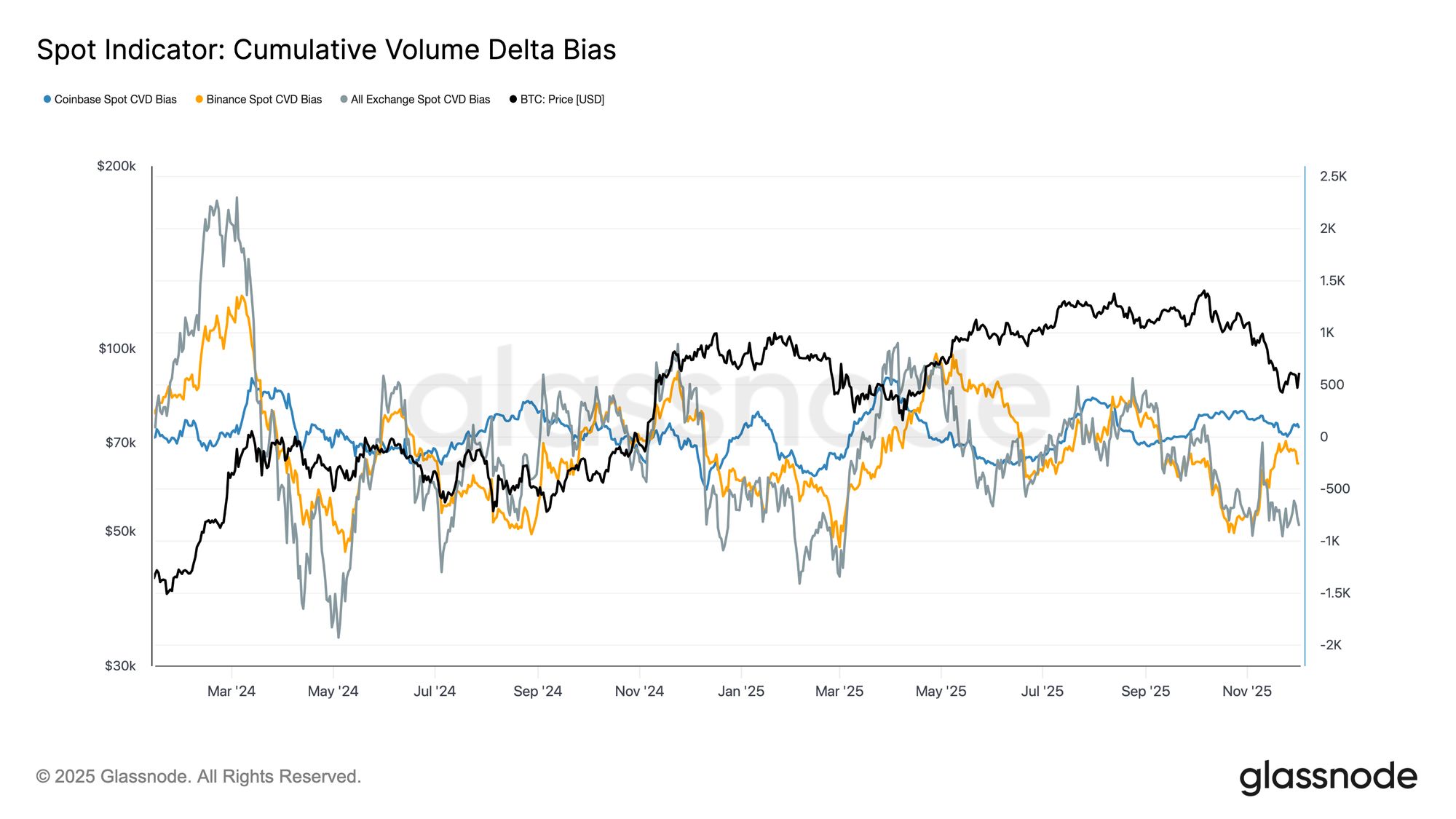

スポット買いの減退

ETF需要の悪化に加え、主要取引所での累積取引量差(CVD)も後退し、Binanceやアグリゲート取引プラットフォームでも継続的なマイナストレンドが見られる。

これはマーケットイーターによる売り圧力が着実に増加していることを示し、トレーダーはリスク低減のためにスプレッドを跨いで取引しており、蓄積目的ではない。通常米国の買いの強さの指標とされるCoinbaseでさえ横ばいであり、スポット面での信念が全体的に後退していることを示している。

ETF資金フローとスポットCVDがディフェンシブに傾く中、市場はより弱い需要基盤に依存しており、価格は継続的な下落やマクロ主導のボラティリティの影響を受けやすくなっている。

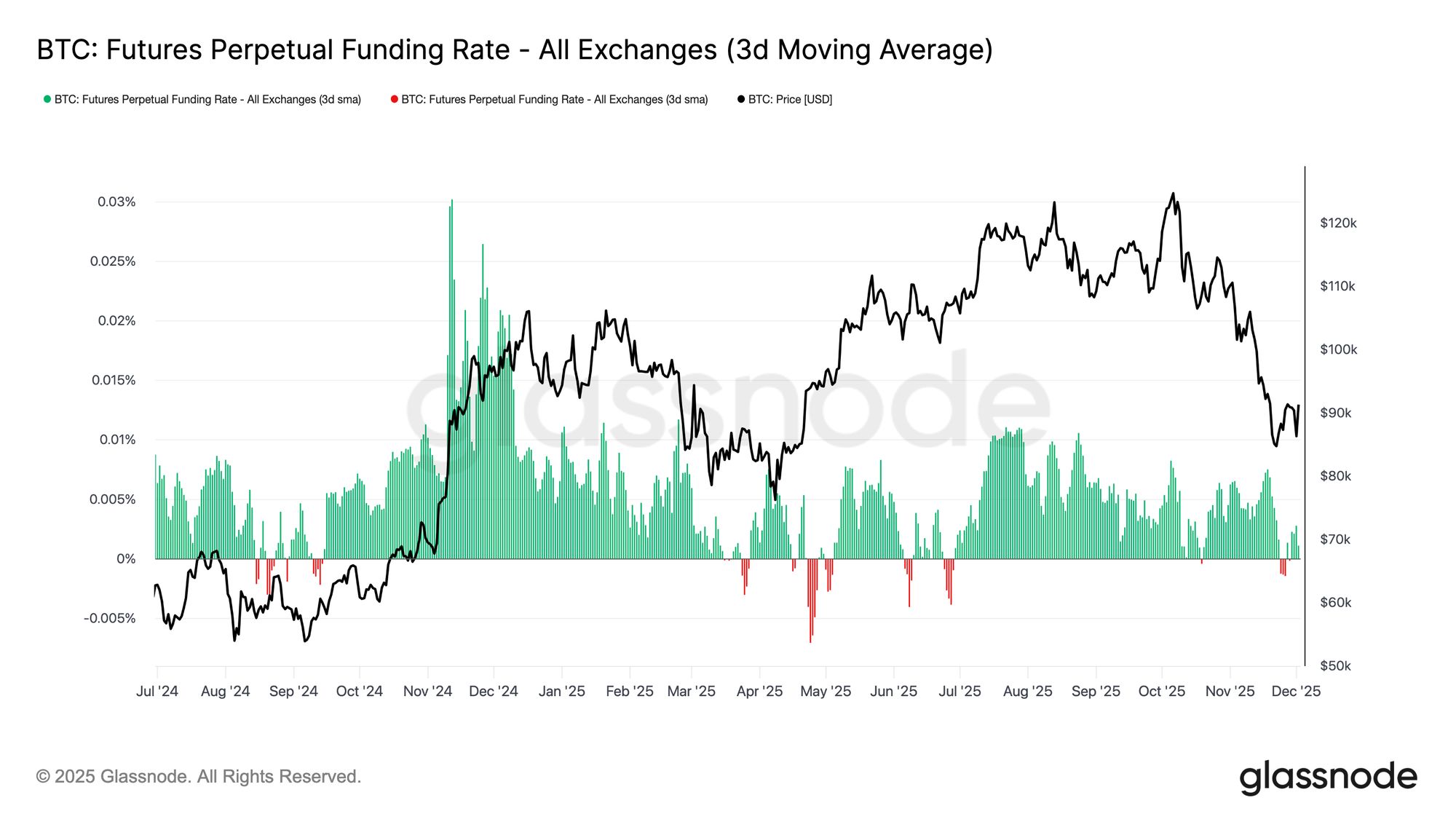

未決済建玉の継続的な減少

この需要減退の傾向はデリバティブ市場にも及び、先物未決済建玉は11月下旬にかけて着実に減少し続けている。解消はスムーズだが持続的であり、以前の上昇トレンドで積み上がった投機的ポジションの大部分が消えた。意味のある新たなレバレッジが市場に入ってこないため、トレーダーは方向性の信念を示すことを避け、価格下落時には保守的でリスク回避的な姿勢を取っているようだ。

デリバティブ複合体は現在、明らかに軽いレバレッジ状態にあり、投機意欲の欠如を示し、清算主導の激しいボラティリティ発生の可能性を低減している。

中立的な資金調達率がリセットを示唆

未決済建玉が縮小し続ける中、パーペチュアル資金調達率はほぼ中立圏まで冷え込み、11月下旬の大半でゼロ付近を推移した。これは以前の拡大期に見られた高いプラス資金調達率からの明確な転換を示し、過剰なロングポジションがほぼ解消されたことを示している。重要なのは、穏やかなマイナス資金調達率の期間が依然として短く、価格下落にもかかわらずトレーダーが積極的にショートポジションを構築していないことだ。

この中立からややマイナスの資金構造は、デリバティブ市場がよりバランスの取れた状態にあり、ロングポジションの混雑がなく、下落脆弱性が減少し、需要が安定し始めた際により建設的なポジショニングの基盤となる可能性があることを示している。

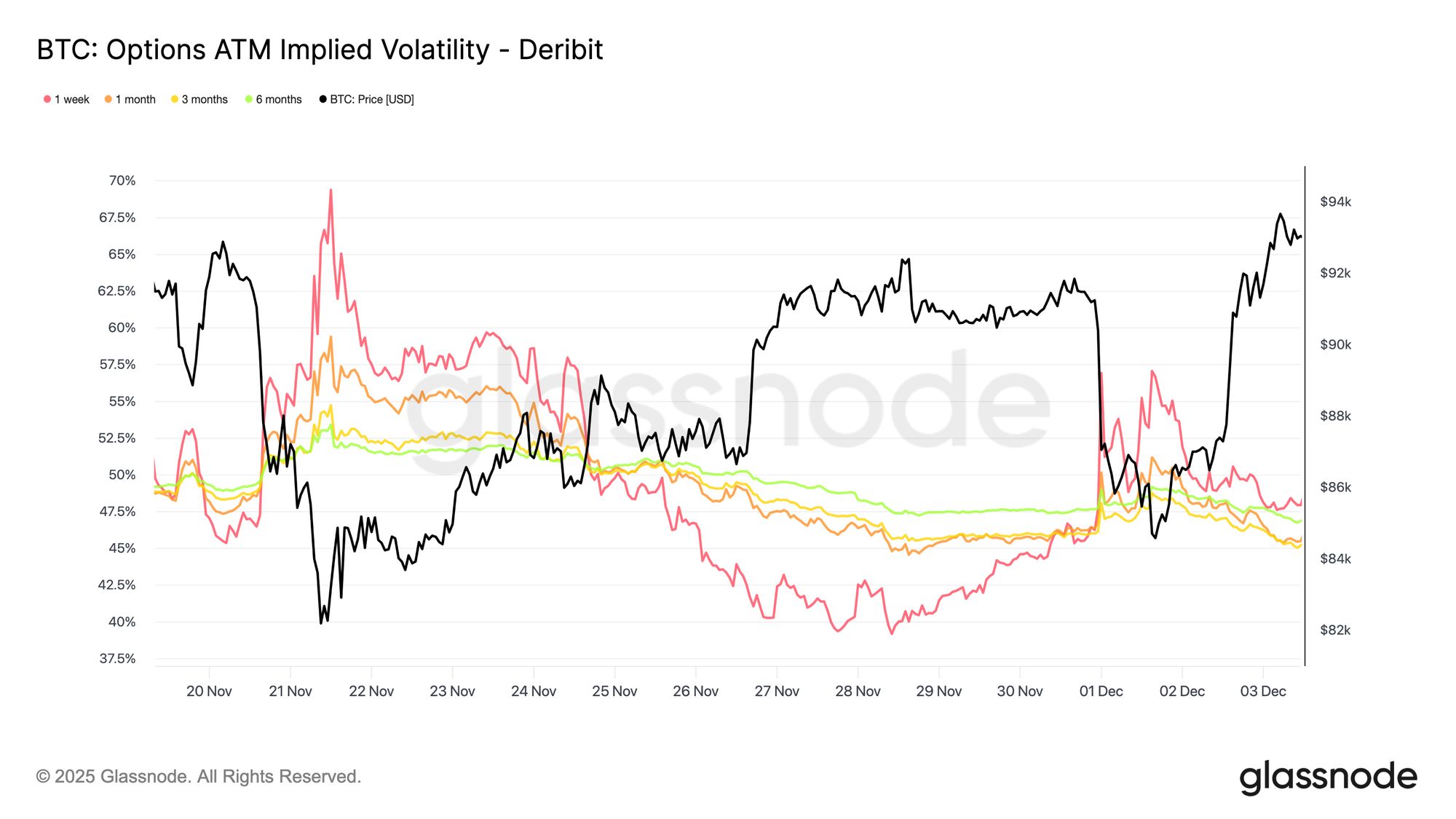

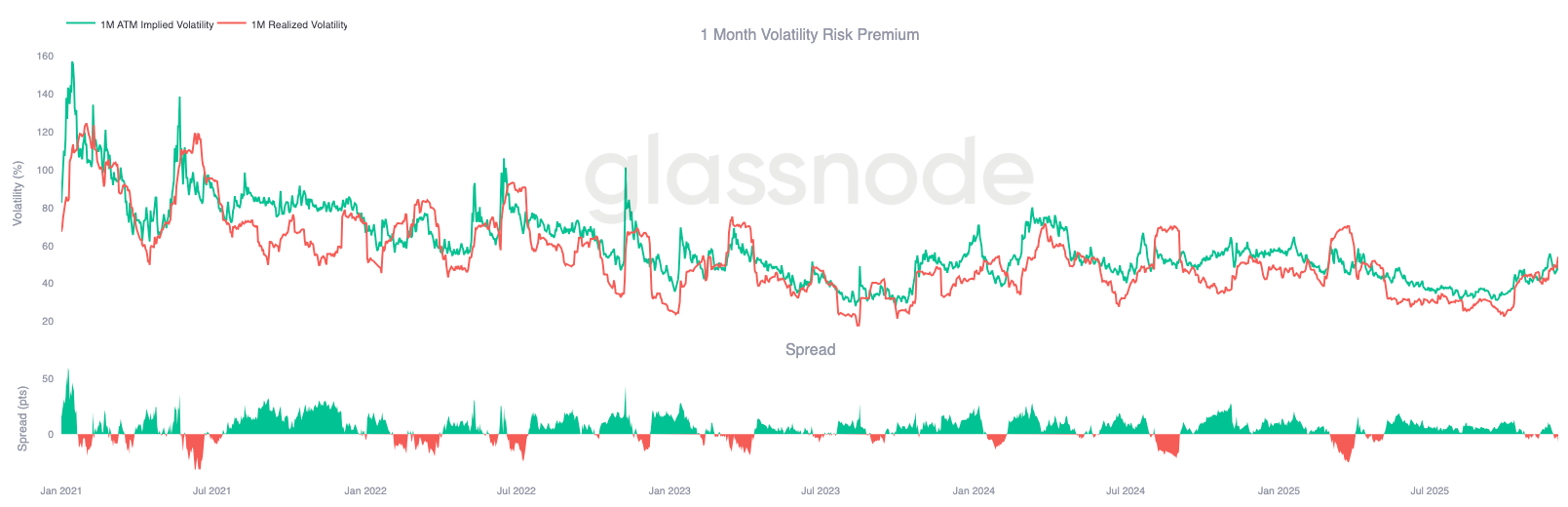

インプライド・ボラティリティ(IV)の全面リセット

オプション市場に目を移すと、インプライド・ボラティリティ(IV)はトレーダーが将来の不確実性にどのように値付けしているかを明確に示す。出発点として、インプライド・ボラティリティの追跡は有用であり、市場が将来の価格変動をどう予想しているかを反映する。インプライド・ボラティリティは先週の高水準からリセットされて低下した。92Kのレジスタンスを突破できず、反発にも勢いが続かず、ボラティリティ売り手が再び参入し、インプライド・ボラティリティを全面的に押し下げた:

- 短期契約は57%から48%へ低下

- 中期契約は52%から45%へ低下

- 長期契約は49%から47%へ低下

この継続的な低下は、トレーダーが急激な下落の可能性が低いと見ており、直近の環境がより穏やかになると予想していることを示している。

このリセットはまた、より中立的なスタンスへの転換を示し、市場は先週の高度な警戒感から脱しつつある。

プットスキューの緩和

インプライド・ボラティリティを観察した後、スキューはトレーダーが下方リスクと上方リスクをどう評価しているかを明確にする。これはプットオプションとコールオプションのインプライド・ボラティリティの差を測定する。

スキューがプラスの場合、トレーダーは下方保護にプレミアムを支払い、マイナスの場合は上方エクスポージャーにより多く支払う。スキューの方向と水準は同じくらい重要である。

例えば、8%の短期スキューが2日間で18%から低下した場合と、マイナスから上昇した場合では、全く異なる意味を持つ。

短期スキューは月曜日(日本国債ストーリーにより84.5Kまで下落した際)に18.6%から反発時の8.4%へと動いた。

これは最初の反応が誇張されていたことを示している。より長期の契約は調整が遅く、トレーダーが短期的な上昇を追いかける意欲はあるが、その持続性には依然として不確実性があることを示している。

恐怖の後退

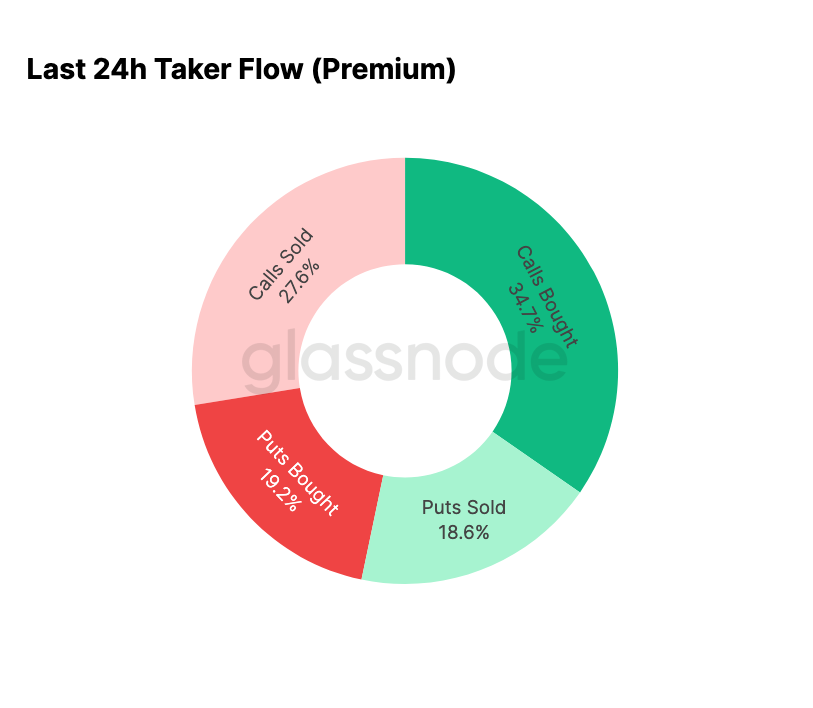

資金フローデータは、過去7日間とその後の反発の間に鮮明なコントラストを示している。

今週初めは、主にプットオプションの買いが主導し、2024年8月の価格動向の再現への恐怖を反映していた。この動きは、日本の裁定取引解消への懸念と関連している。このリスクは過去にも経験されており、市場はこの波及の範囲や通常伴う回復について感覚を持っている。価格が安定すると、資金フローは急速に転換し、反発時にはコールオプションへの活動が顕著に傾き、ストレス期間中に見られたパターンをほぼ完全に逆転させた。

注目すべきは、トレーダーが現水準でネットロングガンマを維持しており、12月26日(今年最大の満期日)まで続く可能性があることだ。このポジションは通常、価格変動を抑制する。満期日を過ぎるとポジションはリセットされ、市場は2026年に新たなダイナミクスで突入する。

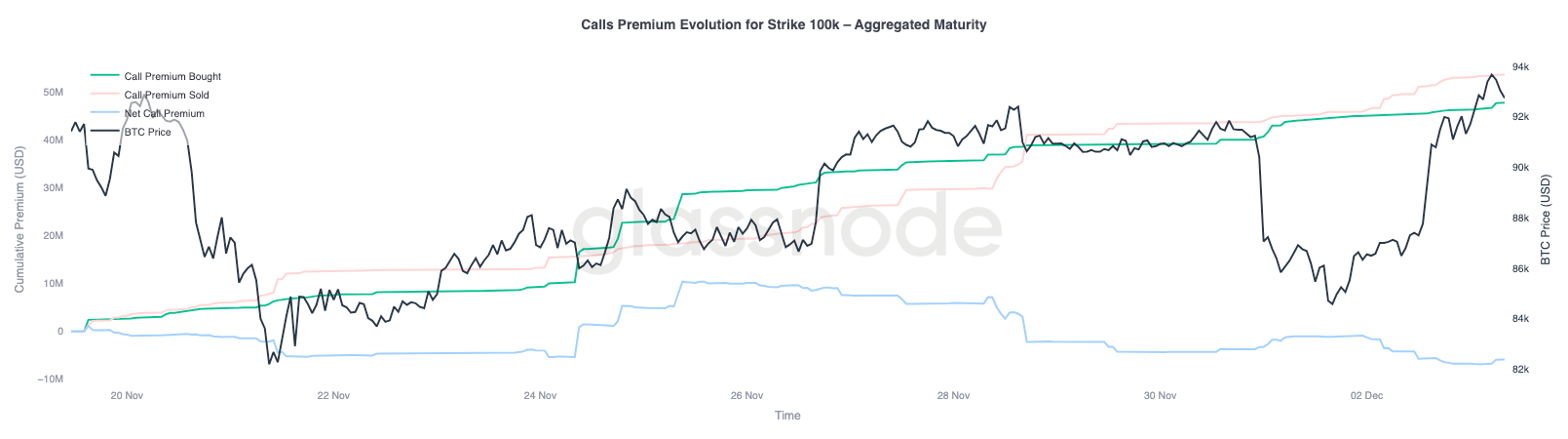

10万ドルコールオプションプレミアムの推移

10万ドルの行使価格コールオプションプレミアムに注目することで、トレーダーがこの重要な心理的水準をどう扱っているかが明らかになる。チャート右側では、コール売りプレミアムがコール買いプレミアムを依然として上回っており、過去48時間の反発でその差が拡大した。この拡大は、10万ドル回復への信念が依然として限定的であることを示している。この水準は、上昇時にインプライド・ボラティリティが圧縮され、下落時に再構築される場合、特にレジスタンスとなる可能性が高い。このパターンは、インプライド・ボラティリティが現レンジ内で平均回帰的に動いていることを強調している。

プレミアムの状況からも、トレーダーがFOMC会合前に積極的なブレイクアウトポジションを構築していないことが分かる。むしろ、資金フローはより慎重なスタンスを反映し、上昇は追いかけられるのではなく売られている。したがって、最近の回復は10万ドルという重要な水準に挑戦するのに通常必要な信念を欠いている。

ボラティリティの過小評価

インプライド・ボラティリティのリセットと今週の双方向の激しい変動を組み合わせて見ると、ボラティリティリスクプレミアムがマイナスとなる。ボラティリティリスクプレミアムは通常プラスであり、トレーダーがボラティリティ急騰リスクへの補償を要求するためである。このプレミアムがなければ、ボラティリティショートのトレーダーはリスクをマネタイズできない。

現水準では、インプライド・ボラティリティが実現ボラティリティを下回っており、オプション価格のボラティリティが市場で実際に発生しているボラティリティより小さいことを意味する。これにより、ガンマロングポジションに有利な環境が生まれ、価格が動くたびに、実際のボラティリティがオプション価格に織り込まれた期待を上回る限り、利益が得られる可能性がある。

結論

Bitcoinは引き続き構造的に脆弱な環境で取引されており、オンチェーンの弱さと需要の減退が、より慎重なデリバティブ市場の状況と交錯している。価格は一時的に「True Market Mean」上で安定しているが、より広範な構造は現在2022年第1四半期と非常に似ている:25%以上の供給が水面下にあり、実現損失が増加し、マクロショックへの感受性が高まっている。今年初めよりはるかに弱いものの、プラスの資本モメンタムは市場のさらなる崩壊を防ぐ数少ない建設的なシグナルの一つである。

オフチェーン指標もこのディフェンシブなトーンを強化している。ETF資金フローは純流出に転じ、スポットCVD指標は後退、先物未決済建玉も秩序立って減少している。資金調達率は中立に近く、強気の信念も積極的なショート圧力も反映していない。オプション市場ではインプライド・ボラティリティが圧縮され、スキューが軟化、資金フローが逆転し、オプションは現在実際のボラティリティに対して過小評価されており、これはリスク選好の再燃ではなく慎重さを示している。

今後を展望すると、0.75-0.85分位帯(96.1K-106Kドル)を維持することが市場構造の安定と年末までの下落脆弱性の低減に不可欠である。逆に、「True Market Mean」は依然として最も有力な底固めエリアであり、ネガティブなマクロ要因が市場の微妙なバランスを崩さない限り、底となる可能性が高い。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

なぜ予測市場は本当にギャンブルプラットフォームではないと言えるのか?

予測市場とギャンブルの根本的な違いは、遊び方ではなく、メカニズム、参加者、用途、そして規制のロジックにあります。資本が賭けているのは、次世代の「イベントデリバティブ市場」であり、単なる見せかけのギャンブルではありません。

インキュベーターMEETLabsは本日、大型3Dフィッシングブロックチェーンゲーム「DeFishing」をリリースしました。

チェーンゲームプラットフォーム「GamingFi」の初のチェーンゲームとして、IDOLトークンとプラットフォームトークンGFTによるP2Eデュアルトークンシステムを導入しています。

Vitalik:FusakaアップグレードのPeerDASはEthereumのシャーディングを実装します。今後2年間はPeerDASの安定性最適化に注力します。