ビットコインが30%下落��した後、Grayscaleは「非周期的な調整であり、来年には過去最高値を更新する可能性がある」と述べた

Grayscaleは、4年周期説はすでに無効となっており、bitcoinの価格は来年に過去最高値を更新する可能性が高いと考えています。

Grayscaleは、4年周期説はすでに無効となっており、bitcoin価格は来年、過去最高値を更新する可能性が高いと考えています。

執筆:Grayscale

翻訳:Luffy,Foresight News

TL;TR

- bitcoin投資家は高いリターンを得てきましたが、同時に何度も大きな調整を経験しています。10月初旬以降の約30%の下落は歴史的な平均値と一致しており、これは今回のブルマーケットで9回目の顕著な調整です。

- Grayscale Researchは、bitcoinが深く長期的な周期的調整に陥ることはなく、来年には価格が過去最高値を更新する可能性が高いと考えています。戦術的な観点からは、一部の指標が短期的な底を示唆していますが、全体的には依然として分化した状況です。年末までの潜在的な好材料としては、FRBの再利下げや暗号資産関連法案の進展が挙げられます。

- 主要な暗号資産以外にも、プライバシー系暗号資産が際立ったパフォーマンスを示しています。同時に、RippleとDogecoinの初の取引所取引商品(ETP)が取引を開始しました。

過去のパフォーマンスを見ると、bitcoinへの投資は通常、かなりのリターンをもたらしてきました。過去3~5年の年率リターンは35%~75%に達しています。しかし同時に、bitcoinは何度も大きな調整を経験しています:その価格は通常、毎年少なくとも3回、10%以上の下落を記録しています。他のすべての資産と同様に、bitcoinの潜在的な投資リターンは、そのリスクへの補償と見なすことができます。長期保有(HODL)を貫いたbitcoin投資家は豊かなリターンを得ましたが、その過程で時に厳しい調整圧力にも耐える必要がありました。

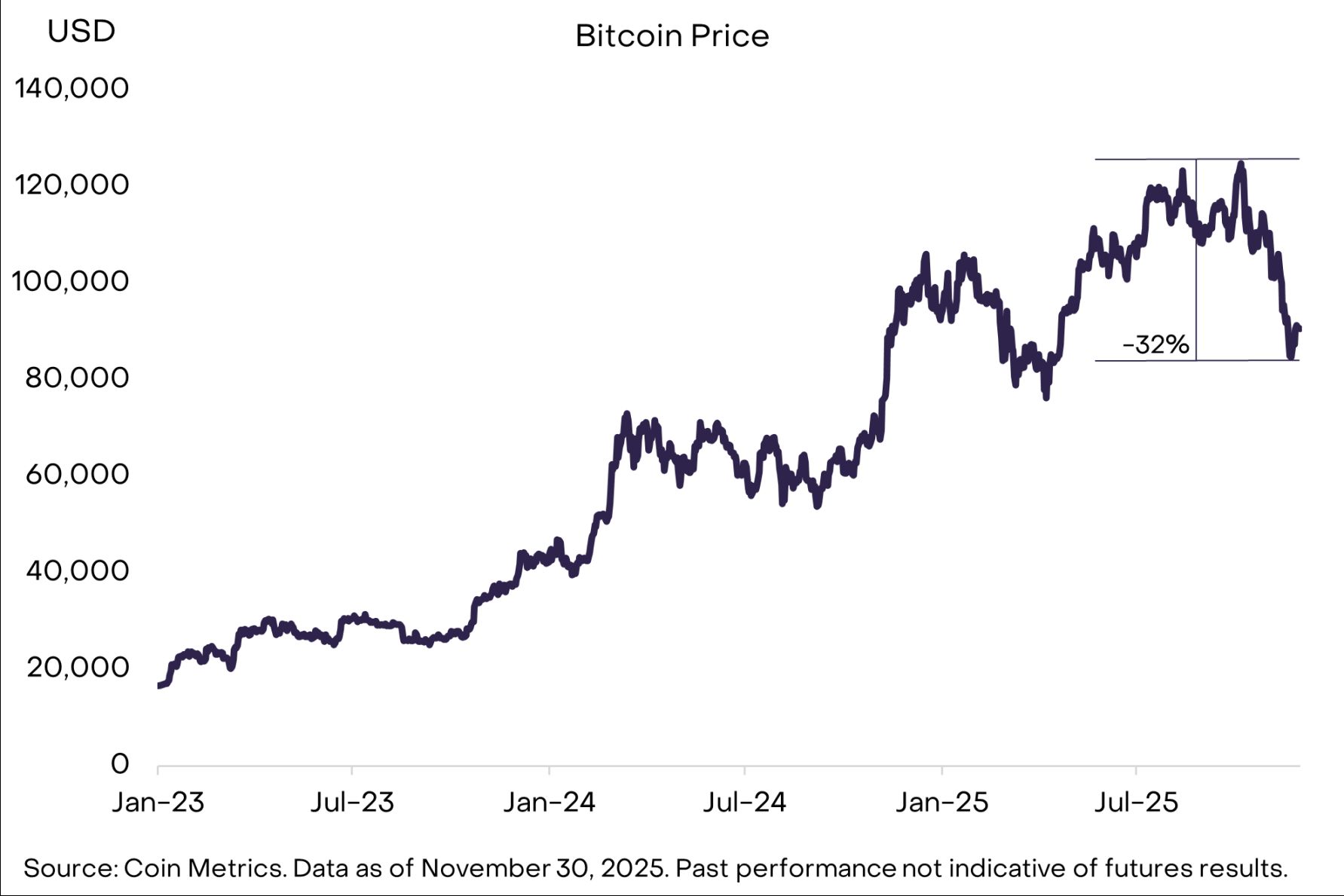

10月初めから始まったbitcoinの調整は11月の大半にわたり続き、最大下落率は32%に達しました(図1参照)。現時点で、この調整は歴史的な平均値に近づいています。2010年以降、bitcoin価格が10%以上下落したケースは約50回あり、これらの調整の平均下落率は30%です。2022年11月にbitcoinが底を打って以来、10%以上の下落は9回発生しています。変動は激しいものの、これはbitcoinのブルマーケットにおいて異常な現象ではありません。

図1:今回の調整は歴史的な平均値と一致

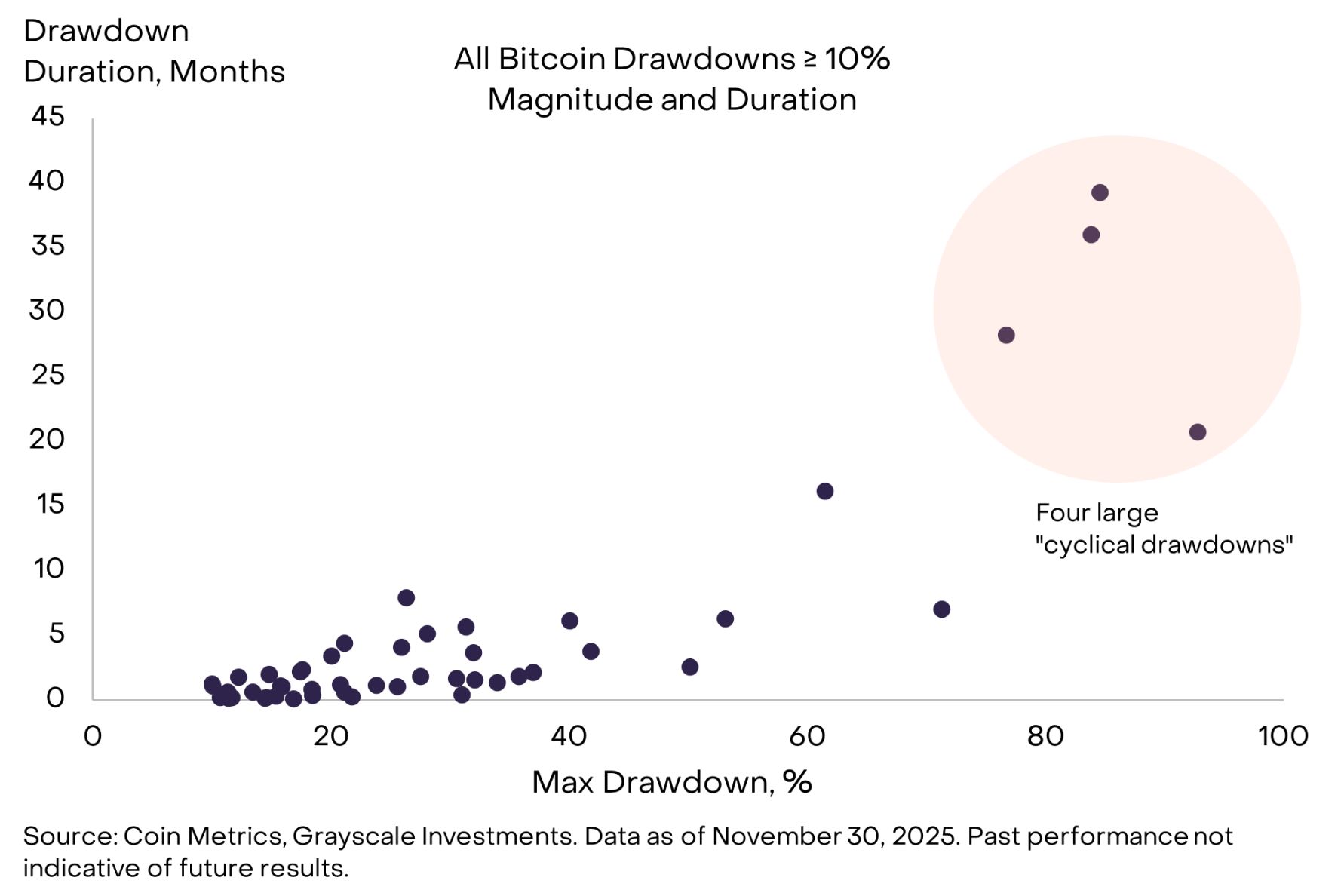

bitcoinの調整は、規模と期間の2つの側面から測定できます。データによると、主に2つのタイプに分かれます(図2参照):1つは「周期的調整」で、これは深く長期的な価格下落を特徴とし、期間は2~3年、歴史的には約4年ごとに発生しています。もう1つは「ブルマーケット調整」で、平均下落率は25%、期間は2~3ヶ月、通常は毎年3~5回発生します。

図2:bitcoinはこれまでに4回の大規模な周期的調整を経験

4年周期説の弱体化

bitcoinの供給は4年ごとの半減期に従っており、歴史的にも価格の大規模な周期的調整は約4年ごとに発生しています。そのため、多くの市場参加者はbitcoin価格も4年周期に従うと考えています——3年連続の上昇の後、来年は価格が下落するという見方です。

将来の見通しには不確実性があるものの、私たちは4年周期説が誤りであることが証明され、bitcoin価格は来年、過去最高値を更新する可能性が高いと考えています。その理由は以下の通りです。まず、これまでの周期とは異なり、今回のブルマーケットでは過熱を示唆する放物線的な価格上昇が見られていません(図3参照)。次に、bitcoinの市場構造が変化しており、新規資金は主に取引所取引商品(ETP)や暗号資産財庫(DAT)を通じて流入しており、個人投資家ではありません。最後に、後述するように、全体的なマクロ市場環境はbitcoinにとって依然として有利です。

図3:今回の周期では放物線的な価格上昇は見られず

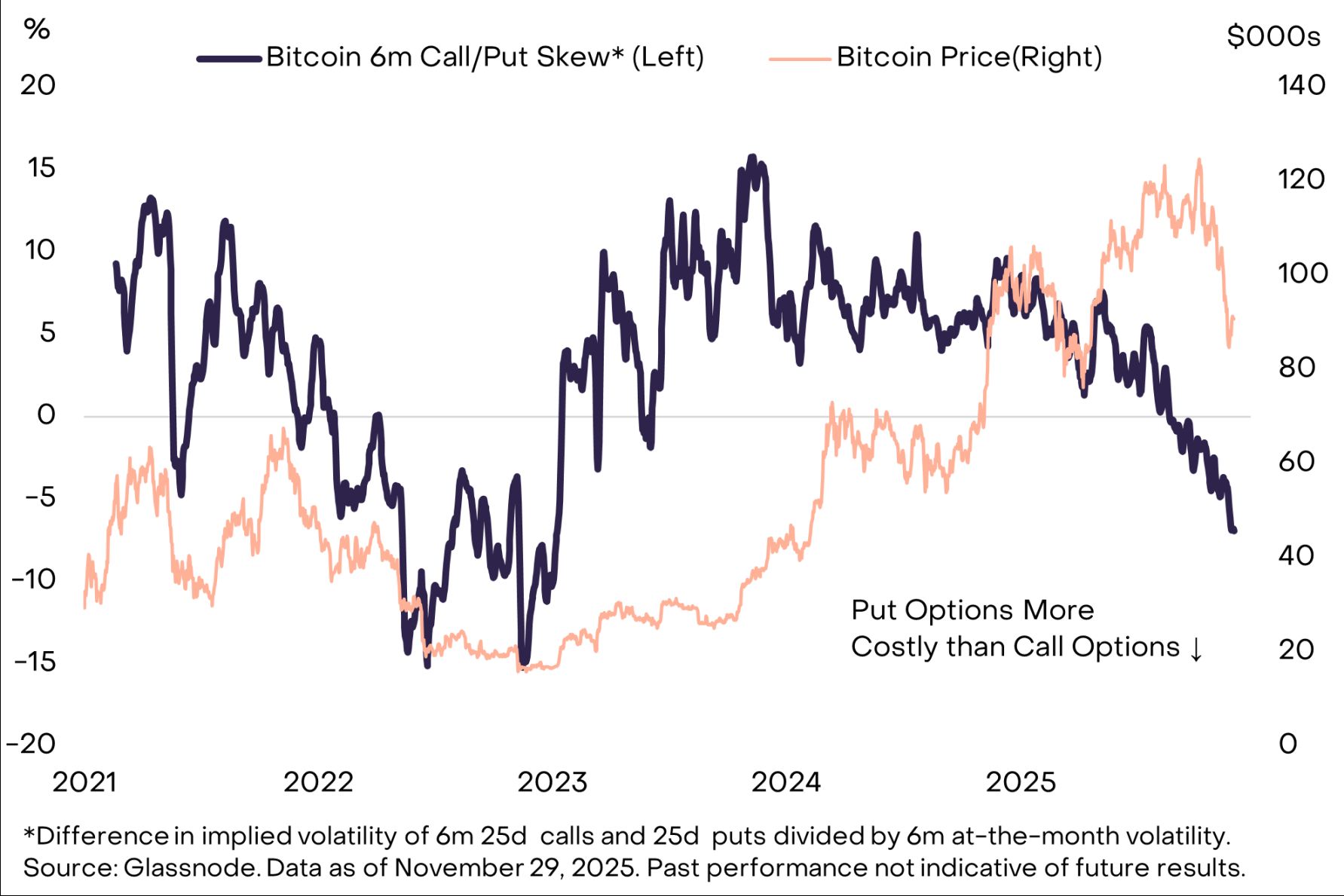

すでにbitcoinおよび他の暗号資産が底を打った可能性を示す兆候も一部見られます。例えば、bitcoinのプットオプションスキューは非常に高い水準にあります(注:オプションスキューはオプションのインプライド・ボラティリティ曲線の非対称性を測る指標で、基礎資産の将来価格変動方向に対する市場の期待の違いを反映します)。特に3ヶ月および6ヶ月満期のオプションで顕著であり、これは投資家が下落リスクを広くヘッジしていることを示しています(図4参照)。また、最大規模の暗号資産財庫の取引価格は、バランスシート上の暗号資産価値(すなわち「調整後純資産価値」mNAVsが1.0未満)を下回っており、これは投機的ポジションが軽いことを示しています(通常は回復の前兆)。

図4:高いプットオプションスキューは下落リスクがヘッジされていることを示す

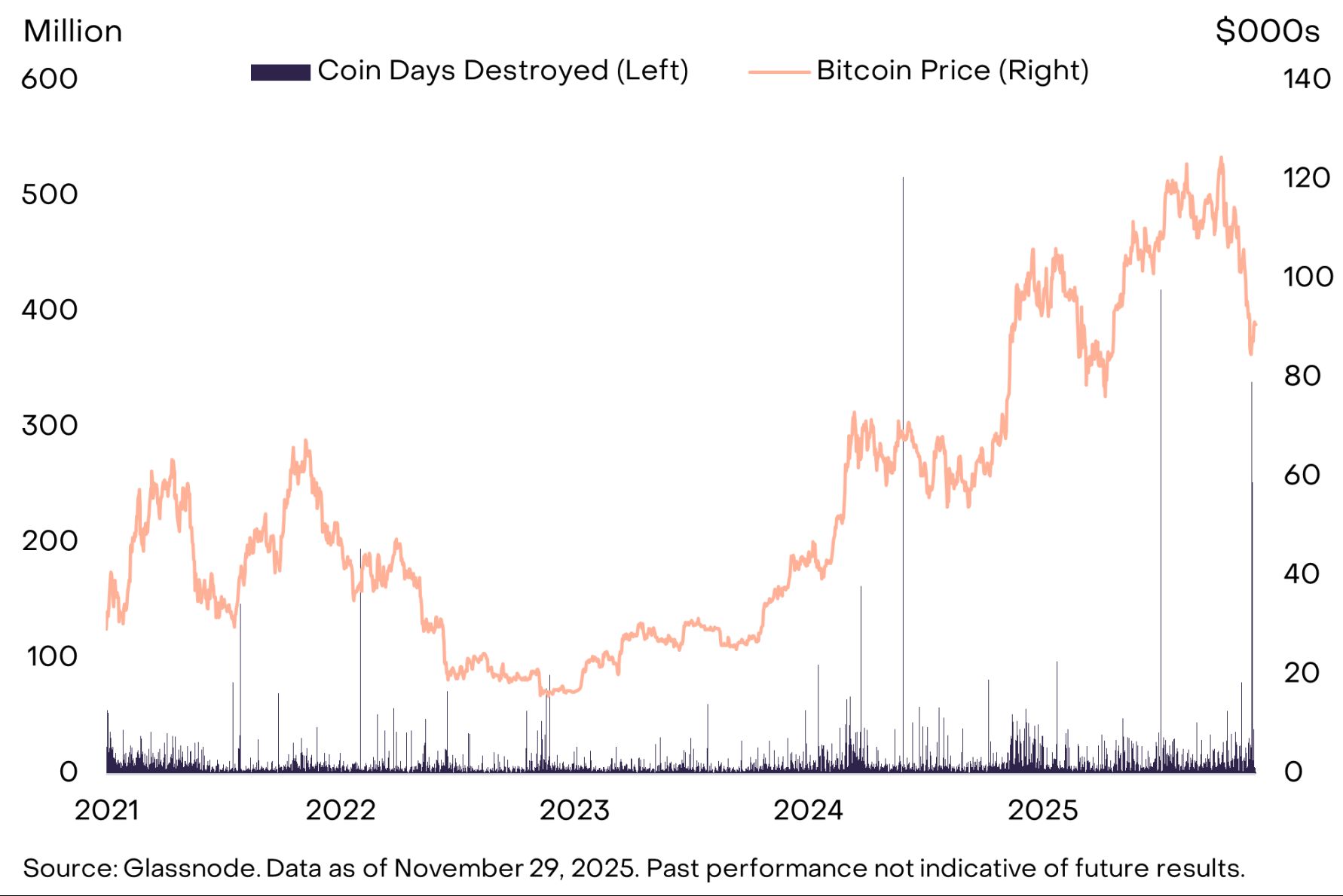

一方で、複数の資金フロー指標は需要が依然として弱いことを示しています。11月の先物未決済建玉はさらに減少し、ETP資金フローは月末までマイナスからプラスに転じませんでした。また、より多くの初期bitcoin保有者による売却が発生した可能性もあります。これについては、オンチェーンデータが11月末に「休眠コイン活性化量(CDD)」が再び急増したことを示しています(図5参照)(注:CDDの計算方法は、取引されたbitcoinの数量に、前回取引からの日数を掛けたものです)。したがって、長期間動いていなかった大量のトークンが同時に移動すると、CDDが上昇します。7月のCDD急増と同様に、11月末のこの増加は、大規模な長期保有者がbitcoinを売却している可能性を示唆しています。短期的な見通しに関しては、これらの資金フロー指標(先物未決済建玉、ETP純流入、初期保有者の売却)が改善しない限り、投資家がbitcoinの底打ちをより自信を持って判断することはできません。

図5:より多くの長期間動いていなかったbitcoinがオンチェーンで移動

プライバシー系資産が際立つ

当社の暗号業界分類指数(Crypto Sectors)によると、11月のbitcoinの下落幅は投資可能な暗号資産の中で中程度でした。最も好調だった市場セクターは「通貨系暗号資産セクター」(図6参照)で、bitcoinを除くと当月は上昇しました。上昇の主な要因は複数のプライバシー系暗号資産で、Zcash(+8%)、Monero(+30%)、Decred(+40%)が挙げられます。Ethereumエコシステムでもプライバシー技術への関心が高まっており、Vitalik ButerinはDevconカンファレンスでプライバシーフレームワークを発表し、プライバシー重視のEthereumレイヤー2ネットワークAztecはIgnition Chainをリリースしました。前回の月次レポートでも述べたように、プライバシー要素がなければブロックチェーン技術はその潜在能力を十分に発揮できないと考えています。

図6:11月はbitcoin以外の通貨系資産が好調

最もパフォーマンスが悪かった市場セクターは「人工知能(AI)暗号資産セクター」で、当月は25%下落しました。価格は低迷していますが、このセクターでは複数の重要なファンダメンタルズの進展が見られました。

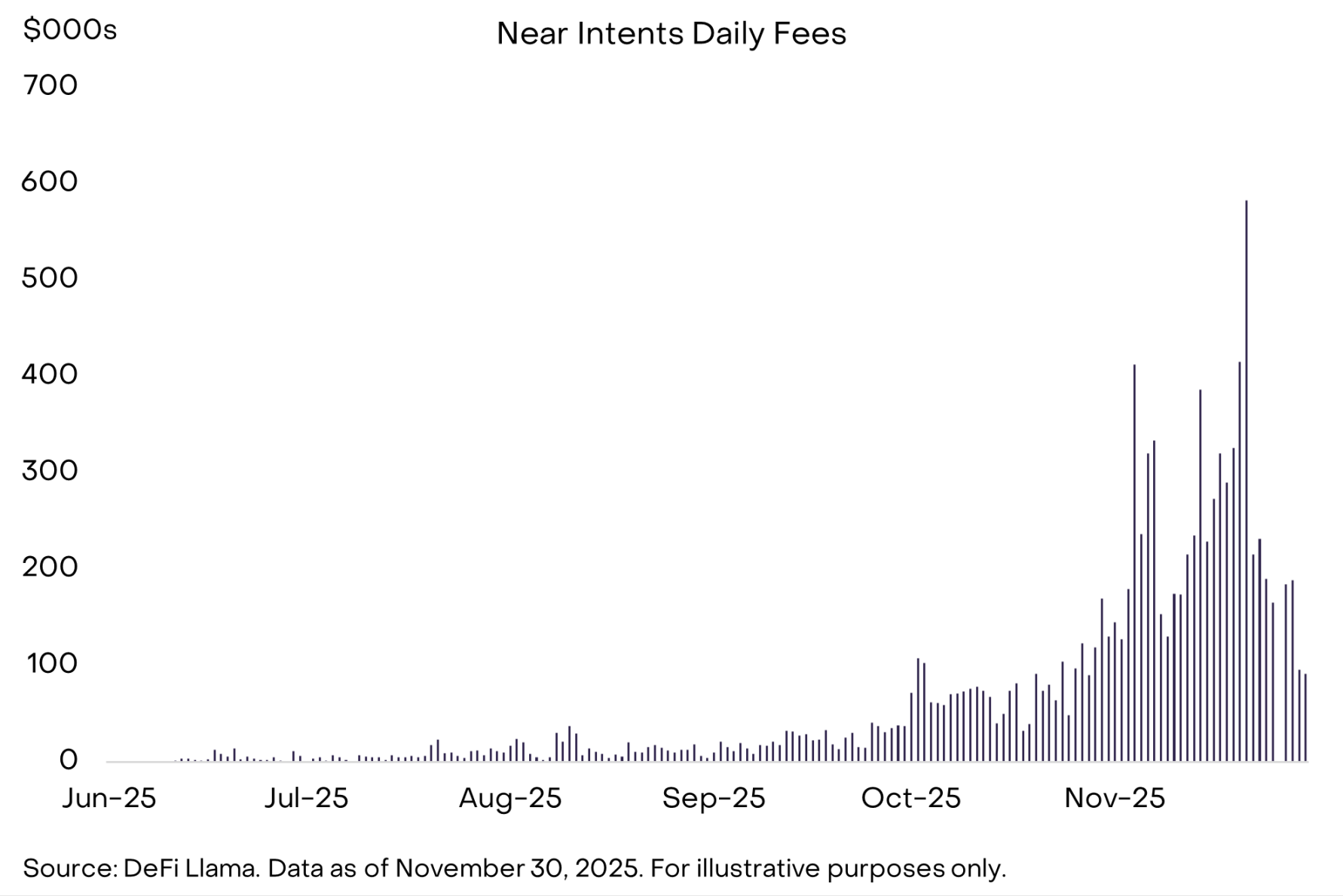

具体的には、AI暗号資産セクターで時価総額2位のNearのNear Intentsプロダクトの採用率が継続的に上昇しています(図7参照)。Near Intentsは、ユーザーの期待する結果を「ソリューションプロバイダーネットワーク」と結びつけ、ソリューションプロバイダーがクロスチェーンで最適な実行経路を競い合うことで、クロスチェーンの複雑さを解消します。この機能はZcashの実用性を高めており、ユーザーはZECをプライベートに支払うことができ、受取人は他のチェーンでEthereumやUSDCなどの資産を受け取ることができます。まだ初期段階ですが、この統合は暗号エコシステム全体のプライバシー保護型決済を推進する上で重要な役割を果たす可能性があると考えています。

図7:NearのIntentsプロダクトが市場のニーズに合致

さらに、開発者の注目はx402プロトコルに集まっています。これはCoinbaseが開発した新しいオープン型決済プロトコルで、AIエージェントがインターネット経由で直接ステーブルコイン決済を駆動できるようにします。この決済標準はアカウント作成や手動承認ステップを必要とせず、カストディ決済プロセッサー手数料もかかりません。AIエージェントによる摩擦のない自律型マイクロトランザクションを実現し、ブロックチェーンを決済レイヤーとして利用します。最近、x402の採用率は急速に上昇しており、1日あたりの取引量は10月中旬の5万件未満から11月末には200万件を超えました。

最後に、米国証券取引委員会(SEC)が9月に承認した新しい一般上場基準のおかげで、暗号ETP市場は拡大を続けています。先月、発行者はRippleとDogecoinのETP商品をリリースし、年末までにさらに多くの単一トークン暗号ETPが上場する見込みです。Bloombergのデータによると、現在米国で上場している暗号関連ETPは124本、運用資産総額は1450億ドルに達しています。

利下げと超党派立法

多くの面で、2025年は暗号資産業界にとって画期的な年となります。最も重要なのは、規制の明確化が機関投資家の波を呼び込み、これが今後数年の業界の持続的成長の基盤となる可能性が高いことです。しかし、バリュエーションは長期的なファンダメンタルズの改善に追いついていません。当社の時価総額加重暗号業界分類指数(Crypto Sectors)は年初来で8%下落しています。2025年の暗号市場は不安定でしたが、ファンダメンタルズとバリュエーションは最終的に一致し、年末および2026年の暗号市場の見通しについては楽観的です。

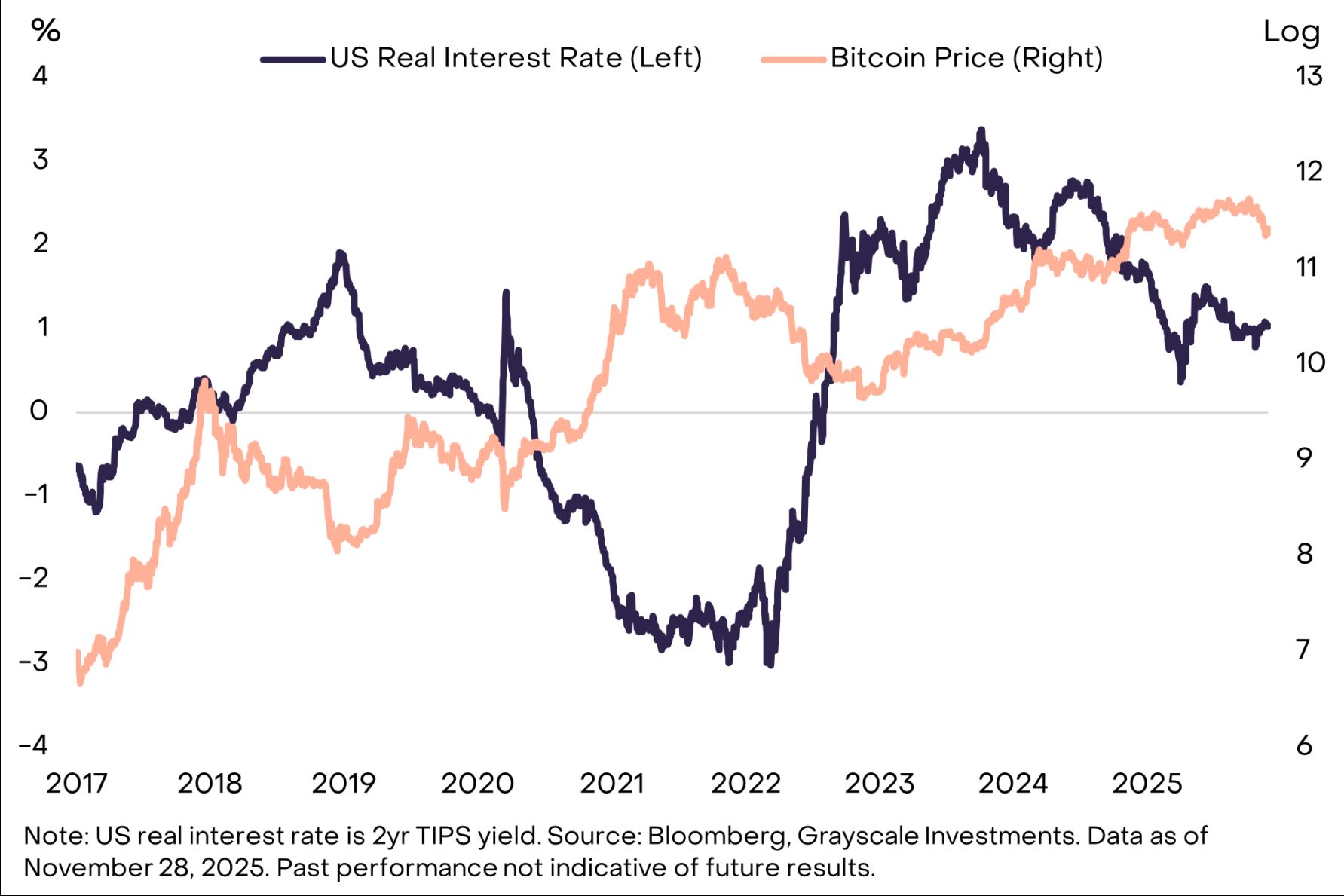

短期的には、重要な変数はFRBが12月10日の会合で利下げを行うかどうか、そして来年の政策金利のガイダンスにあるかもしれません。最近のメディア報道によると、国家経済会議ディレクターのKevin HassettがFRB議長Powellの後任の有力候補とされています。Hassettは政策金利の引き下げを支持する可能性があり、9月のCNBCインタビューで「FRBの25ベーシスポイントの利下げは『大幅な利下げ』への『良い第一歩』だ」と述べています。他の条件が変わらなければ、実質金利の低下は通常、ドルの価値にマイナスの影響を与え、ドルと競合する資産、例えば現物ゴールドや一部の暗号資産(図8参照)にとってはプラスとなります。

図8:FRBの利下げはbitcoin価格を支える可能性

もう一つの潜在的なカタリストは、暗号市場構造の立法における超党派の継続的な取り組みです。上院農業委員会(商品先物取引委員会を監督)は11月に超党派の法案草案を発表しました。暗号資産が超党派の合意を維持し、中間選挙の党派的な争点とならなければ、市場構造法案は来年さらに進展する可能性があり、より多くの機関投資家の業界参入と最終的なバリュエーションの押し上げが期待できます。短期的な市場見通しについては楽観的ですが、本当に大きなリターンは長期保有からもたらされるかもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

短期借入・長期返済、イングランド銀行と日本銀行が長期債を手放し、高頻度でロールオーバーする「金利ギャンブル」へと転換

期待が外れた場合、政府は頻繁な返済期間の延長に伴うコストの制御不能や財政の持続可能性リスクに直面することになります。

BabylonはAave Labsと提携し、Aave V4レンディングサービスにネイティブBitcoinサポートを導入しました。

主要なBitcoinインフラプロトコルであるBabylonは、本日、Babylon Labsのチームを通じてAave Labsとの戦略的パートナーシップを発表しました。両者は、Aave Labsによって開発された次世代のレンディングフレームワークであるAave V4上で、ネイティブBitcoinに対応したSpokeを構築するために協力します。このアーキテクチャは、特定のユースケース向けに設計された市場をサポートするためのHub-and-Spokeモデルに従っています。

8つの大手投資銀行は2026年をどう見ているのか?Geminiがあなたのために要点をまとめてくれた

2026年はパッシブ投資に適した年ではなく、市場のシグナルをうまく読み取れる投資家の年になるでしょう。

評価額が11億ドルに急上昇、Kalshiは規制の包囲網の中でどのように逆風を突き進んでいるのか?

Kalshiは複数の州から訴訟を起こされ、規制当局からギャンブルと見なされている一方で、取引量が急増し、評価額は110億ドル(11billions)に急騰している。これは、予測市場が米国の法律の狭間で急速に成長している構造的な矛盾を浮き彫りにしている。