またはFace Indexの上場廃止?戦略が「四重苦」危機に直面

この戦略は、mNAVプレミアムの大幅な縮小、コインの蓄積減少、経営陣による株式売却、インデックス除外リスクなど、いくつかの圧力に直面しており、市場の信頼が厳しく試されています。

Original Article Title: "MicroStrategy Faces Trust Crisis: Risk of Index Removal, Coin Sale Buyback Incentive, Executive Sell-off"

Original Article Author: Nancy, PANews

暗号資産市場は混乱に陥っており、Bitcoinの弱含みにより全体的な下落が加速し、バブルの清算が進み、投資家は薄氷を踏むような感覚を味わっています。重要な暗号資産のベンチマークである旗艦Digital Asset Treasury(DAT)企業であるStrategy(MicroStrategy)は、mNAVプレミアムの大幅な収束、コイン保有強度の低下、経営陣による株式売却、指数除外リスクなど、複数の圧力に直面しており、市場の信頼を揺るがしています。

Strategy、信頼危機に直面し、指数除外の可能性も?

現在、DATセクターは最も暗い時期を迎えています。Bitcoin価格の継続的な下落により、多くのDAT企業のプレミアム率が一斉に急落し、株価は継続的な圧力を受け、保有増加も鈍化または停止し、ビジネスモデルは生存テストに直面しています。Strategyも例外ではなく、信頼危機に陥っています。

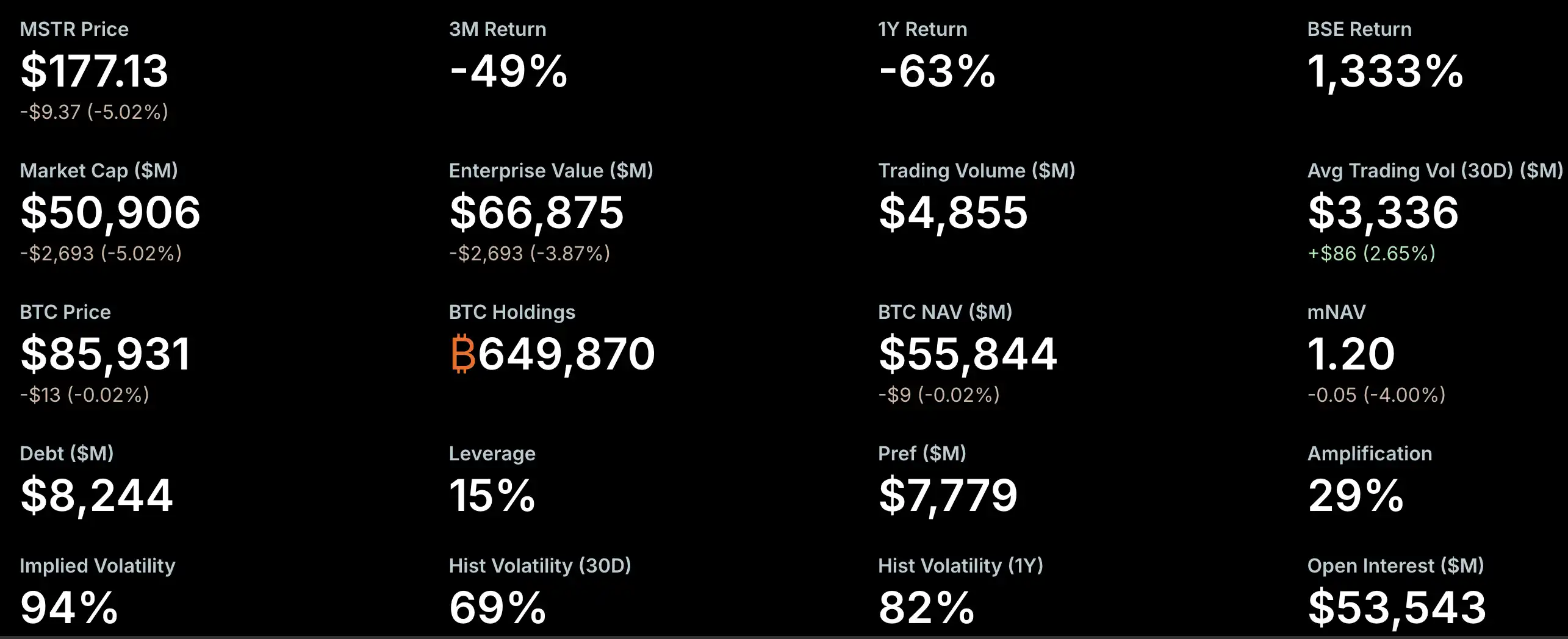

mNAV(市場純資産価値倍率)は市場センチメントを測る重要な指標の一つです。最近、StrategyのmNAVプレミアムは急速に縮小し、臨界点に近づいています。StrategyTrackerのデータによると、11月21日時点でStrategyのmNAVは1.2で、以前は1を下回ったこともあり、過去最高の2.66から約54.9%減少しています。最大かつ最も影響力のあるDAT企業として、Strategyのトレジャリープレミアムの機能不全は市場のパニックを引き起こしました。その背後には、mNAVの低下が資金調達能力を弱め、既存株主の持分を希薄化するために株式発行を余儀なくされ、株価に圧力をかけ、さらにmNAVが低下するという悪循環が存在します。

しかし、NYDIGのグローバルリサーチ責任者Greg Cipolaroは、mNAVはDAT企業を評価する指標として限界があり、業界レポートから除外すべきだと指摘しています。彼は、mNAVの計算は企業の事業運営や他の潜在的な資産・負債を考慮しておらず、通常は発行済株式数の仮定に基づいており、未転換の転換社債をカバーしていないため、誤解を招く可能性があると述べています。

株価の低迷も市場の懸念を高めています。StrategyTrackerのデータによると、11月21日時点でStrategyのMSTR株の時価総額は約509億ドルで、保有する約65万BTC(平均取得コスト74,433ドル)の時価総額668.7億ドルを下回っており、同社の株価が「負のプレミアム」を示しています。今年初めからMSTR株価は40.9%下落しています。

この状況により、Nasdaq 100やMSCI USAなどの指数から除外されるのではないかという市場の懸念が高まっています。JPMorganは、グローバル指数プロバイダーMSCIがStrategyを株価指数から除外した場合、流出額は最大28億ドルに達すると予測しています。他の取引所や指数プロバイダーも追随すれば、総流出額は116億ドルに達する可能性があります。現在、MSCIは、主な事業がBitcoinや他の暗号資産の保有であり、これらの資産がバランスシートの50%以上を占める企業を除外する提案を評価しており、最終決定は2026年1月15日までに下される予定です。

しかし、現時点でStrategyが除外されるリスクは比較的低いです。例えば、Nasdaq 100指数は毎年12月第2金曜日に時価総額調整を行い、上位100社が維持され、101~125位は前年に上位100位だった場合のみ維持され、125位を超えると無条件で除外されます。Strategyは依然として安全圏内にあり、時価総額でTop 100にランクインしており、最近の財務報告でも堅実な基盤が示されています。また、アリゾナ州退職年金制度、Renaissance Technologies、フロリダ州退職年金制度、カナダ年金計画投資委員会、Swedbank、スイス国立銀行など複数の機関投資家が第3四半期報告でMSTR株の保有を開示しており、これが市場の信頼をある程度支えています。

しかし、最近のStrategyの買い増し活動の鈍化は、市場から「弾薬切れ」と解釈されています。特に第3四半期報告で現金及び現金同等物がわずか5430万ドルであることが示されたためです。11月以降、Strategyは合計9,062BTCしか取得しておらず、前年同期の79,000BTCと比べて大幅に減少していますが、これはBitcoin価格の上昇の影響もあります。今月の主な取得は直近の8,178BTCの購入で、他の取引は数百BTC規模にとどまっています。

追加資金調達のため、Strategyは国際市場での資金調達を開始し、新たな資金調達手段として永久優先株(高配当率8-10%)を導入しました。最近、同社は初のユーロ建て永久優先株STREを発行し、約7億1,000万ドルを調達して戦略的施策とBitcoin準備計画を支援しました。なお、同社は現在6本の転換社債を発行しており、満期日は2027年9月から2032年6月まで分散しています。

さらに、内部経営陣の動向も市場の注目を集めています。Strategyは財務報告で、StrategyのエグゼクティブバイスプレジデントであるWeiming Shaoが2025年12月31日に辞任すること、また今年9月以降、5回の取引で合計1,969万ドル相当のMSTR株を売却したことを開示しました。ただし、これらの売却は事前に設定された10b5-1取引計画に基づいて行われています。このような売却は、あらかじめ設定された10b5-1取引計画に従って実行されます。米国SECの規則では、10b5-1取引計画により、企業内部者は事前に定めた買付・売却ルール(数量、価格、スケジュールなど)に基づいて株式取引を行うことができ、インサイダー取引の法的リスクを軽減します。

複数の分析で債務リスクは過大評価、高プレミアム投資家に大きな圧力

暗号資産市場の低迷とDATビジネスモデルへの複数の懸念に直面し、Strategy創業者のMichael Saylorは投稿で「HODL」コンセプトを改めて強調し、最近のBitcoin価格下落について楽観的な見方を示し、今後も強気であり、Bitcoinが10,000ドルを下回らない限り保有資産を売却しないと強調して市場の信頼を高めました。

一方、市場ではStrategyに関する様々な分析も行われています。Matrixportは、Strategyが今回のBitcoin強気相場で最も代表的な恩恵企業の一つであると指摘しています。市場では長らく、同社が債務返済のためにBitcoin保有分を売却せざるを得なくなるのではないかと懸念されてきました。現時点での資産負債構造と債務満期分布に基づくと、短期的に「債務返済のためにBitcoinを売却せざるを得ない」確率は比較的低く、現在の主なリスク源ではありません。現在最も圧力を受けているのは、高プレミアム段階で参入した投資家です。Strategyの資金調達の多くは株価が過去最高の474ドル付近、1株当たり純資産価値(NAV)がピークの時期に行われました。NAVが徐々に低下し、プレミアムが縮小するにつれ、株価も474ドルから207ドルまで下落し、早期に高プレミアムで参入した投資家は大きな含み損を抱えています。現在のBitcoin価格上昇と比較すると、Strategyの株価は以前の高値から大きく調整されており、バリュエーションは相対的に魅力的となっています。また、12月にS&P 500指数に組み入れられる期待も依然として存在します。

暗号資産アナリストのWilly Wooは、Strategyの債務リスクについてさらに分析し、弱気相場での清算について「非常に懐疑的」な見解を示しました。彼はツイートで、Strategyの債務は主に転換社債で構成されており、満期時には現金、普通株、またはその組み合わせで償還可能であると述べています。このうち、Strategyは2027年9月15日に満期を迎える約10.1億ドルの債務を抱えています。Wooは、債務返済のためにBitcoinを売却する必要を回避するには、その時点でStrategyの株価が183.19ドル以上、Bitcoin価格で約91,502ドルである必要があると推定しています。

CryptoQuant創業者兼CEOのKi Young Juも、Strategyの破産確率は極めて低いと考えており、「MSTRが破産するのは小惑星が地球に衝突した場合だけだ。Saylorは株主が要求しない限りBitcoinを絶対に売却しないと公言している」と述べています。

Ki Young Juは、Saylorがたった1BTCでも売却すれば、MSTRの「Bitcoinトレジャリー企業」としてのコアアイデンティティが揺らぎ、BitcoinとMSTR株価のダブルデススパイラルを引き起こすと指摘しています。そのため、MSTR株主はBitcoinの価値が強く維持されることを望むだけでなく、Saylorが引き続き様々な流動性戦略を駆使してMSTRとBitcoinの価格を同時に押し上げることを期待しています。

債務リスクに関する市場の懸念に対し、彼はさらに、Strategyの債務の大部分は転換社債であり、転換価格に到達しなくても清算リスクを意味しないと説明しています。それは単に社債を現金で返済する必要があるだけであり、MSTRには今後の債務満期に対処するための複数の方法(リファイナンス、新規社債発行、担保付きローンの取得、営業キャッシュフローの活用など)があります。転換できなかったからといって破産にはつながらず、これは債務満期の通常の一部であり、清算とは無関係です。これがMSTR株価が常に高水準を維持することを意味するわけではありませんが、株価を上げるためにBitcoinを売却したり、それによって破産するという考えは全くナンセンスです。仮にBitcoinが10,000ドルまで下落しても、Strategyは破産しません。最悪の場合でも債務再編にとどまります。また、MSTRはBitcoinを担保に現金を調達することも選択できますが、これは潜在的な清算リスクを伴うため、最後の手段となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

マーズモーニングニュース | BTCで大量の売買と出来高増加による下落停止構造が現れ、典型的な短期ボトムシグナルとなる

Cardanoは古いコードの脆弱性により一時的なチェーン分岐が発生し、FBIが調査に乗り出しました。BTCは短期的なボトムシグナルが現れました。Port3はハッキング攻撃を受け、トークン価格が急落しました。Aaveは小売向けの貯蓄アプリをリリースし、伝統的な銀行に挑戦しています。

現物bitcoin ETF、4週連続で流出が続き、12億ドルの資金流出

米国の現物bitcoin ETFは先週、純流出額が12.2億ドルとなり、過去4週間の累積流出額は43.4億ドルに達しました。BlackRockのIBITは今週だけで10.9億ドルの流出となり、これは過去2番目に大きい週次流出額となります。

アナリストによると、Bitcoinは「脆弱な」市場構造の中で87,500ドルまで反発

ビットコインは「ポストフラッシュ・バウンス」とアナリストが表現する中、約87,500ドルまで回復しました。市場構造は依然として脆弱であり、アナリストによるとビットコインは85,000ドルから90,000ドルの狭いレンジ内で推移することが予想されています。

今週の展望:BTCが86,000ドルに再び到達、トランプが世紀の対決で大口ショート、マクロ経済の動揺がようやく落ち着く

先週、世界市場はマクロ経済的なパニックを経て回復し、bitcoinは86,861ドルまで反発しました。今週の市場はAI新政策やショート勢との攻防、PCEデータ、地政学的イベントに注目が集まり、駆け引きが激化すると予想されます。 この要約はMars AIによって生成されました。内容の正確性や完全性は、モデルの継続的な更新段階にあります。