一、はじめに

今週、世界中から開発者がブエノスアイレスに集結し、年に一度のEthereum開発者カンファレンスが開催されています。さらに、12月にはEthereumが「Fusaka」と呼ばれる大規模アップグレードを迎え、データスループットが8倍に向上し、ネットワークセキュリティが強化され、新たな開発ツールが導入されます。同時に、機関投資家の参加度が高まり、強力な資金流入が見込まれ、RWA市場がEthereumに新たな成長エンジンをもたらす可能性があります。

しかし、マクロ環境の不確実性により、10月初めからEthereumの価格は4,900ドルの高値から下落トレンドに入りました。特に「10・11暴落」というブラックスワンイベントを経て、ETH価格は低迷し、最近は3,000ドル前後で推移し、高値から30%以上下落しています。以前ETHの上昇を支えていた資金が流出しています:Ethereum財庫会社(DAT)の株価が大幅下落し、保有コインが含み益から含み損に転じ、一部株主が売却して現金化しています。世界中の複数のETH現物ETFも継続的に純流出が続き、伝統的な機関投資家の様子見ムードが高まっています。同時に、Ethereumエコシステムも冷え込みが続いています:総ロック額は10月以降20%以上減少し、オンチェーンのステーブルコインが相次いでペッグを外れ、DeFiプロトコルも次々と打撃を受けています。

本記事では、Ethereumの最近のパフォーマンスを振り返り、現在Ethereumが直面している好材料と悪材料を深く分析し、年末・来年さらには中長期的な展望と動向を展望します。一般投資家が霧を晴らし、トレンドを把握し、重要な転換期により理性的な判断を下すための参考となることを目指します。

二、Ethereumの最近のパフォーマンス分析

今年第3四半期、Ethereumの価格は市場の高揚感とともに上昇し、6月末の約2,500ドルから8月下旬には年内最高値の約4,950ドルに急騰しました。しかし10月に入り、マクロと市場内在リスクが重なり、「史上最大級の暴落」を引き起こしました。10月11日、米国が中国への関税引き上げを突然発表したことが引き金となり、世界のリスク資産が売られ、暗号市場は暴落、Ethereumの価格は一時20%以上急落し、約3,380ドル(UTC+8)の安値を付けました。その後市場はやや反発したものの、流動性は徐々に失われ、全体的に下落傾向が続き、現在ETHは約3,000ドル(UTC+8)で推移し、8月の高値から累計で30%以上下落しています。

1. マクロ環境の引き締め:今回の調整の背景には、マクロ流動性の引き締めと金利見通しのタカ派化が無視できない要因となっています。FRBは11月に強硬なシグナルを発し、市場の12月利下げ期待が後退し、リスク選好が大きく低下しました。暗号市場の第3四半期の繁栄は、機関投資家の「新規投資」に大きく支えられていました。複数のEthereum現物ETFが夏に相次いで登場し、伝統的な投資家が急速に参入、さらに複数の上場企業が巨額のコイン購入計画を発表し、強力な買い支えとなりました。しかし10月に入り、マクロ環境の不確実性が増し、リスク回避資金がドルや米国債に戻り、暗号市場のマージナルな増加分が急速に枯渇しました。

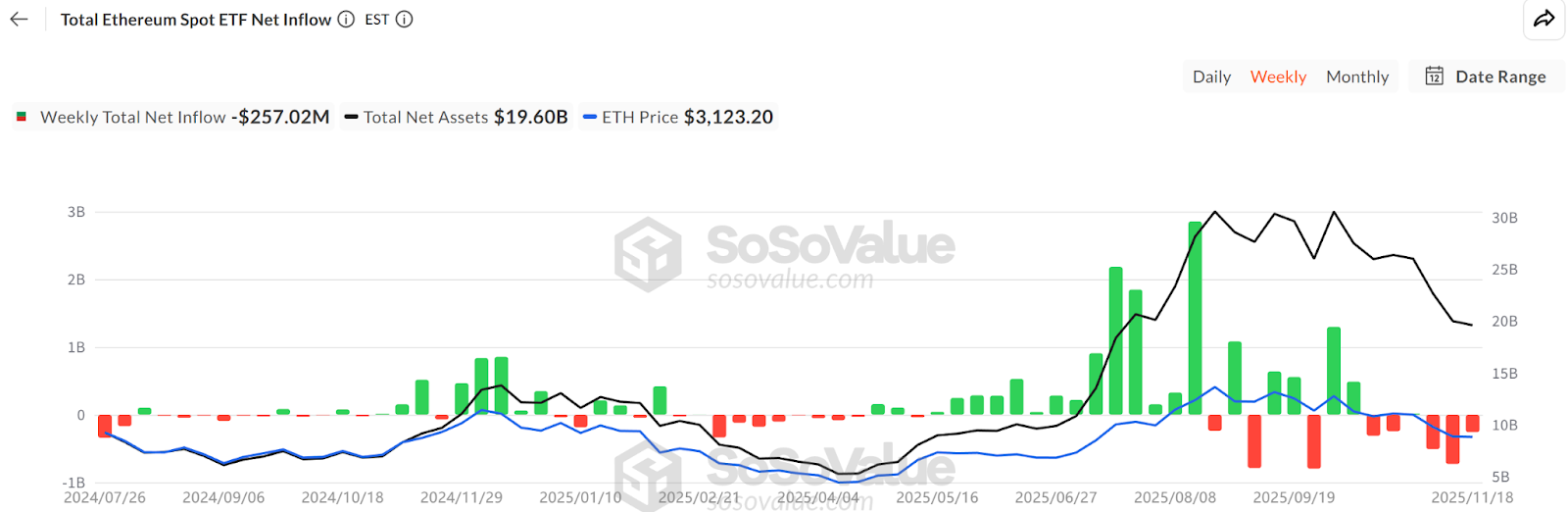

2.ETF資金流出:SoSoValueのデータによると、11月中旬のEthereum現物ETFの総保有規模は約634万ETH(192.8 billionドル)、ETH供給量の5.19%を占めていますが、今月は資金が純流入から純流出に転じ、月内の資金引き上げ規模は新規流入を大きく上回り、1日の最大流出額は1.8億ドル(UTC+8)に達しました。これは7-8月のETFによる日々の安定した資金吸収と鮮明な対比をなしています。ETF投資家は中長期のポジションが多く、連日の純償還は伝統金融チャネルによるETH需要の増加が弱まっていることを意味し、その撤退は直接的な買い圧力の減少だけでなく、短期的なボラティリティを拡大させる可能性もあります。

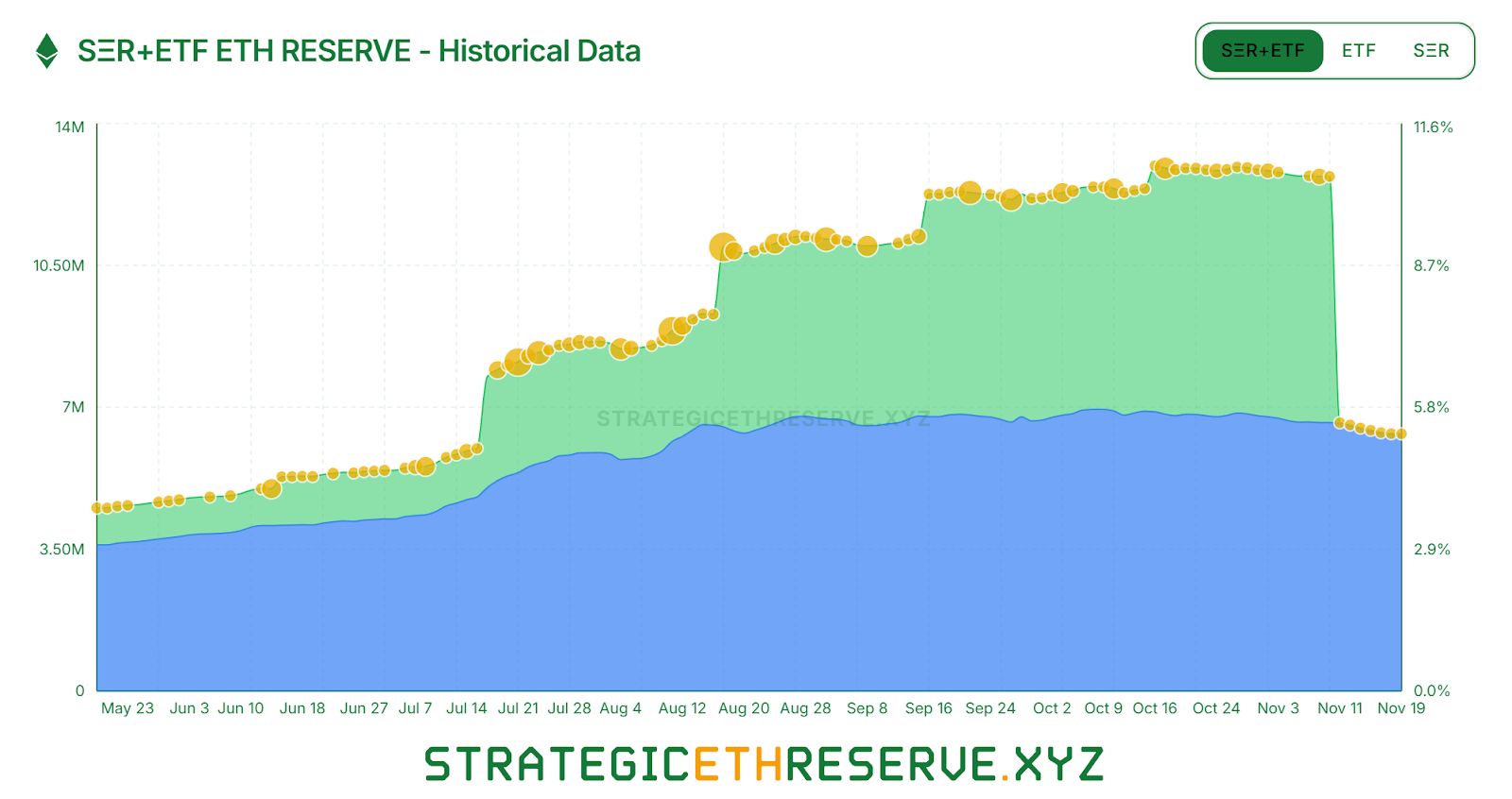

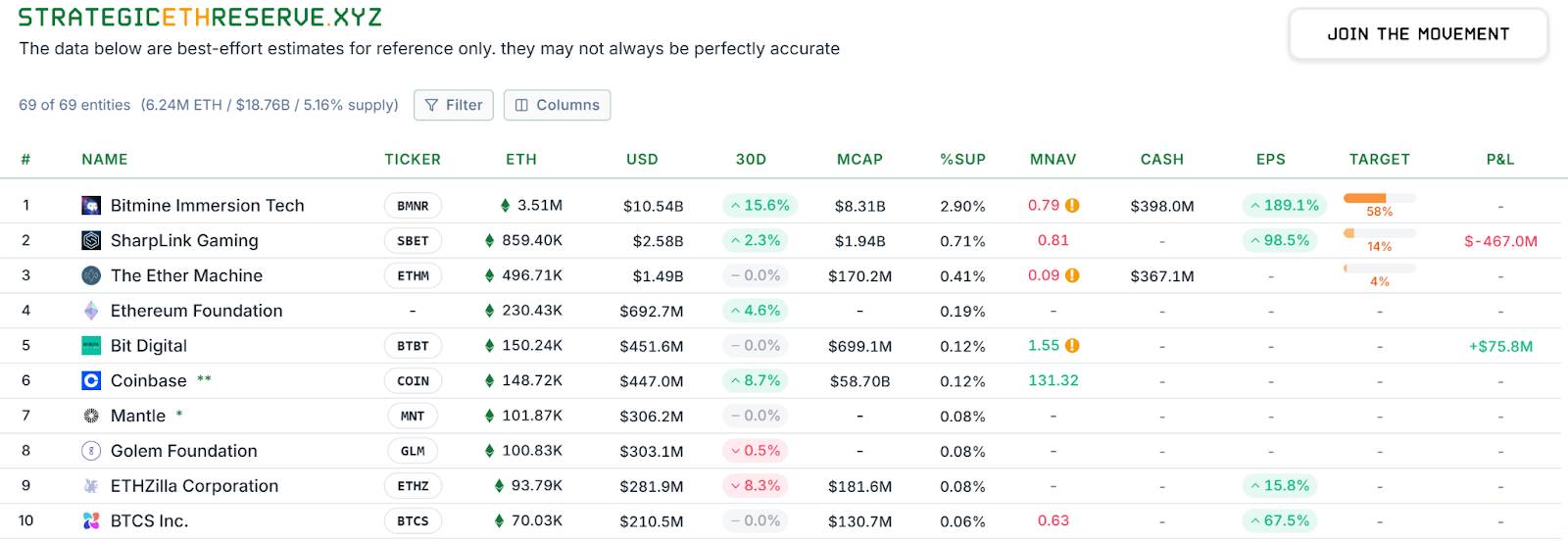

3.DAT企業の増加鈍化:セクター内部でも分化が見られます。11月中旬時点で、DAT全体のEthereum戦略備蓄は約624万ETH、供給量の5.15%を占めており、最近の買い増しペースは明らかに鈍化しています。「大口」の中では、先行するBitMineが唯一積極的にETHを買い増している主力となっています。直近1週間だけでも6.7万ETHを追加購入しました。一方、もう一つの大手SharpLinkは10月中旬に1.93万ETHを購入して以降は静観しており、その保有コストは約3,609ドル(UTC+8)で、帳簿上は含み損に転じています。さらに中小の財庫企業は生き残りをかけてやむなくETHを売却する事態も発生しています。例えば「ETHZilla」は10月末に約4万ETH(UTC+8)を売却し、自社株買いに充て、株価のディスカウントを縮小しようとしました。財庫業界はこれまでの一斉拡大から二極化へと転換しています。実力のある大手は何とか買い支えを維持していますが、中小プレイヤーは流動性の制約と債務返済プレッシャーに苦しみ、やむなくポジションを減らして損切りしています。

4.レバレッジの清算と売り圧力の顕在化: セカンダリーマーケットでは、レバレッジ資金の急速な退潮がETHの売り圧力をさらに強めました。10月の暴落時、大口投資家「麻吉大哥」などが連続してロングポジションを取っていたクジラのポジションが強制清算され、市場のパニックムードが拡大し、多頭派の信頼感を一定程度損ないました。Coinglassの統計によると、ETHの未決済契約数は8月の高値から約50%急減しており、レバレッジ資金は急速にデレバレッジが進んでいます。これは市場の投機熱と流動性がともに冷え込んでいることを意味します。レバレッジロングだけでなく、長期保有の大口投資家もポジションを緩め始めています。オンチェーン分析機関Glassnodeのレポートによると、155日以上保有している長期保有者は最近、毎日約4.5万ETH(約1.4億ドル)(UTC+8)を売却しており、これは2021年以来の最高売却水準です。一部の古参投資家が高値で現金化して市場から撤退していることを示しています。これらの一連の兆候は、市場内部の強気勢力が明らかに弱まっていることを示しています。

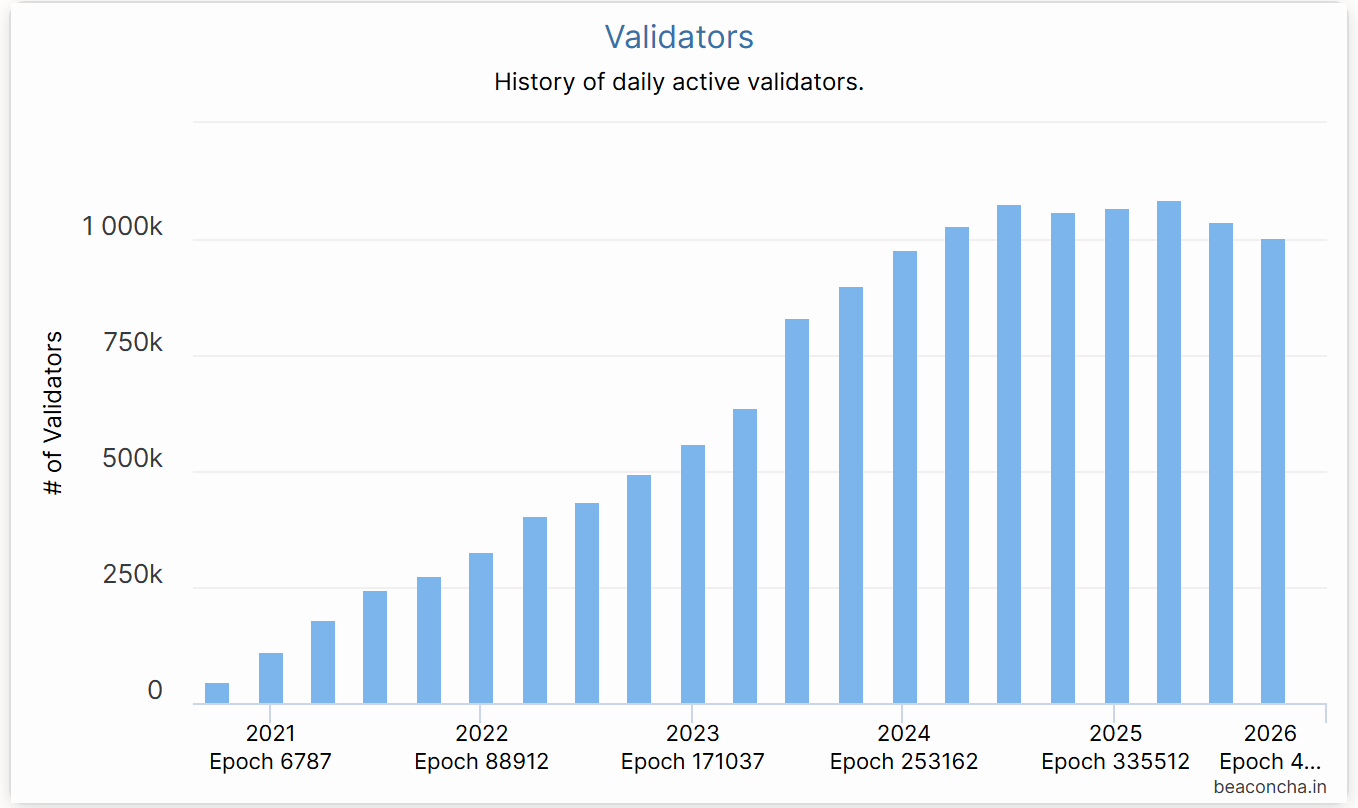

5.Ethereumステーキングの減少:Beaconチェーンのデータによると、7月以降Ethereumのアクティブバリデーター数は約10%減少しており、これは2022年のPoS移行以来初めての大幅な減少です。主な理由は、今年上半期のETH高騰で多くのノード運営者が高値でステーキングを解除して利益を確定したこと、7月下旬にはバリデーターの退出待ちが急増し、1日のETH退出量が過去最高(UTC+8)を記録しました。さらに、最近のステーキング年率利回りが約2.9%に低下し、オンチェーンレンディング金利が上昇、アービトラージの余地が圧迫され、ステーキングによるETH価格の支えも相応に弱まっています。

6.ステーブルコインとDeFiの動揺:Ethereumエコシステム自体の問題も集中して露呈し、投資家の信頼をさらに打撃しています。10月11日の暴落当日、USDeは循環型レンディングアービトラージメカニズムの破綻により暴落し、一時0.65ドル(UTC+8)まで下落しました。その後すぐに1ドル(UTC+8)近くまで回復しましたが、すでに連鎖反応を引き起こしました。続いて、分散型ステーブルコイン分野でも複数のリスクイベントが発生しました:Streamプロトコルが発行するxUSDは基盤となるヘッジファンドの破綻により深刻なペッグ外れを起こし、同様の戦略を採るUSDXも流動性危機時に0.38ドル(UTC+8)まで下落し、1:1での償還ができないリスクが発生しました。もう一つのアルゴリズム型ステーブルコインdeUSDも同様にペッグ割れを起こしました。これらの新型ステーブルコインは極端な相場で次々と失敗し、「デルタニュートラル」型ステーブルコインモデルの極端相場下での脆弱性とブラックボックスリスクを露呈しました。ステーブルコインの相次ぐ崩壊はDeFiに大打撃を与えました。10月中旬以降、複数のレンディングおよびイールドアグリゲーションプロトコルが不良債権やTVLの急減を報告しています:MorphoプロトコルのUSDC金庫は関連するElixirステーブルコインプールの価値がゼロになったため、関連戦略を停止し、金庫資産の約3.6%が損失となりました。老舗レンディングプロトコルCompoundも一部のロングテールステーブルコインの価値崩壊で不良債権圧力を受け、一時清算危機を引き起こしました。Balancerプロトコルは10月末にハッキング被害を受け、損失額は1億ドルを超えました。これらの事件はDeFi資金の継続的な流出を引き起こしました。11月上旬時点で、Ethereumチェーン上のTVLは年初来高値の975億ドル(UTC+8)から約695億ドル(UTC+8)に減少し、わずか1ヶ月余りで300億ドル以上の資産が消失しました。

総じて、過去2ヶ月間Ethereumは外部から内部への「ダブルパンチ」の試練を経験しました。外部のマクロ環境の引き締め、3大主要買い支え(ETF、財庫、オンチェーン資金)が同時に圧力を受け、内部エコシステムはステーブルコインとセキュリティ面で動揺を経験しました。疑念の中で、Ethereumの価格と時価総額はともに圧力を受けています。

三、悪材料:マクロの暗雲と潜在的な懸念

否定できないのは、現在Ethereumを覆う悪材料の暗雲が、中短期的にETH価格とエコシステムの発展に継続的な圧力を与える可能性があるということです。

1.マクロ引き締めと資金流出

現時点で最大の不利要因はマクロ環境にあります。世界主要中央銀行はインフレが安定しない中で慎重な金利政策を維持し、12月の利下げ期待が後退、市場のリスク回避ムードが強まっています。今年上半期にETH上昇を牽引した複数の力(ETF申込、DAT買い、オンチェーンレバレッジ増加)は、今や逆に潜在的な売り圧力源となっています。もしマクロ環境が今後半年間冷え込んだままであれば、さらに多くの機関がETF償還や財庫会社株式売却を通じて間接的にETHポジションを減らし、継続的な資金流出を形成する可能性があります。特に財庫モデル自体に一定の脆弱性が存在します:BitMineなどの企業は現在株価が大幅にディスカウントされ、株主の信頼感が不足しており、もし資金調達の連鎖が断たれたり返済圧力に直面した場合、ETHを売却して現金化せざるを得ないリスクは無視できません。要するに、世界的な流動性が転換点を迎えるまでは、資金面での逆風がEthereumを覆い続ける可能性があります。

2.競争と分流効果

他のパブリックチェーン、例えばSolanaやBSCは、ある程度投機資金を分流しています。さらに、クロスチェーンプロトコルやPlasma、Stable、Arcなどのアプリケーションチェーンの台頭も、Ethereumがプロジェクトやユーザーを引きつける力を一部弱めています。モジュラー型ブロックチェーンの概念が広がる中、一部のプロジェクトは独自の主権Rollupを構築し、もはやEthereumのセキュリティに依存しなくなっています。そしてLayer2分野内部でも、多くのRollup間で競争が存在します:ArbitrumやOptimismはユーザーとトラフィックを争うために高額なインセンティブやエアドロップを惜しまず、「L2戦争」を引き起こす可能性があります。また、L2の成功が必ずしもメインチェーンETH価格の上昇に直結するわけではなく、むしろ一部の価値を希釈する可能性もあります。例えば、一部のL2は独自トークンを発行して手数料支払いに用いており、長期的にはETHのGas需要に影響を与える可能性があります。もちろん、現時点ではETHは主要な決済資産であり、短期的な競争の影響は限定的ですが、長期的には警戒が必要です。

3.規制と政策の不確実性

規制環境もまた頭上にぶら下がるダモクレスの剣です。SECのPaul Atkins委員長はEthereumを証券と見なすべきではないと述べていますが、今後規制当局の態度が変化すれば、Ethereumのコンプライアンス地位が疑問視され、機関投資家の参加意欲に影響を与える可能性があります。さらに、各国でDeFi規制の議論が進んでおり、分散型ステーブルコインや匿名取引などの機能はより厳しい制限や規制を受ける可能性があります。これらの政策リスクはEthereumエコシステムの発展の足かせとなる可能性があります。例えば、ある国が銀行のステーキング参加を禁止したり、個人投資家の暗号資産売買を制限した場合、潜在的な資金流入が直接減少します。また、欧州のMiCA規則はステーブルコイン発行やDeFiサービスに要件を課しており、Ethereumプロジェクトのコンプライアンスコストを増加させる可能性があります。

4.エコシステム内部リスクと信頼回復

一連の騒動を経て、Ethereumエコシステムの信頼赤字は時間をかけて埋める必要があります。一方で、ステーブルコインの相次ぐペッグ外れ事件はDeFiユーザーに高利回り商品への警戒感を与えています。現在、市場全体のリスク選好が低下し、保守的な戦略が主流となり、ユーザーは中央集権型プラットフォームやUSDT/USDCなどの主流ステーブルコインをより好む傾向にあります。これにより、Ethereum上の多くの革新的プロトコルは今後しばらく流動性不足や成長制限に直面するでしょう。他方、頻発するセキュリティ事件(ハッキングや脆弱性など)もEthereumアプリケーション層の安全性に疑問を投げかけており、重大な攻撃や崩壊が起こるたびに、関連プロトコルのユーザーがETHを売却したり資金を引き上げたりすることがよくあります。今後しばらくはリスクガバナンスがEthereumコミュニティの注目点となり、プロジェクト側はユーザー信頼回復のために備蓄や保険措置を強化する可能性があります。しかし、ベアマーケット心理が一度定着すると、投資家はより多くのポジティブな刺激(価格の底打ち反発や新アプリの爆発的成長など)がないと再投資に踏み切りません。

総じて、現在のEthereumは内外ともに困難な底打ち段階にあります。マクロ資金の退潮、業界競争と規制圧力、そして自らのエコシステムの問題が、短期的にETHのパフォーマンスを抑制し続ける可能性があります。これらの不利条件を解消するには時間と十分な好材料が必要です。その過程で、市場はさらなる痛みや反復を経験するかもしれません。

四、好材料:アップグレード推進とファンダメンタルズの支え

たとえ最近波乱が続いていても、Ethereumは最大のパブリックチェーンエコシステムとしての基盤が依然として堅固であり、そのネットワーク効果、技術基盤、価値コンセンサスは長期的な観点で強靭さを示しています。

1.ネットワーク効果とエコシステムの強靭さ

- 開発とイノベーションが活発:Ethereum上のアクティブ開発者数とプロジェクト数は業界トップであり、多くの新アプリや新規格が継続的に登場しています。DevConnectカンファレンス期間中、複数の重要な動向がコミュニティの注目を集めました:VitalikはEthereumの「信頼できる中立性、自主的自己管理」の理念を再確認し、アカウントアブストラクションやプライバシー保護などの最先端トピックが焦点となりました。

- Layer2エコシステムが発展途上:総TVLは最近打撃を受けていますが、Arbitrum、Optimism、BaseなどのLayer2ネットワークのユーザーアクティビティや取引量は依然として比較的高水準を維持しており、低コスト環境下でオンチェーン需要が依然として潜在力を持っていることを示しています。Fusakaアップグレード後、データ発行コストがさらに低下し、Rollupの経済モデルがより持続可能となり、より多くのユーザーやプロジェクトがEthereum Layer2に展開することで、メインチェーンの価値を押し上げることが期待されます。

- Ethereumネットワークのセキュリティと分散性:オンチェーンでステーキングされているETHの総数は依然として3,500万枚を超え、供給量の約20%を占めており、堅固なPoSセキュリティを提供しています。バリデーター数は最近やや減少していますが、新たに参入する機関ノード運営者が空白を埋めています。今後はより多くの伝統的機関がETHを保有・ステーキングして安定した収益を得るようになり、Ethereumに継続的な資金の「貯水池」をもたらすでしょう。

- 手数料バーンによるETHデフレ:EIP-1559の手数料バーンがデフレ属性を維持しており、ETH価格の弾力性を高め、「デジタル資産によるインフレヘッジ」の特徴を持たせることが期待されています。

このように、Ethereumの強力なネットワーク効果(開発者+ユーザー+資金ネットワーク)と日々改善される経済モデルが、長期投資家が継続的に注目する根本的な論理となっています。

2.大規模アップグレードと改善

- Fusakaアップグレードによる拡張と手数料削減:FusakaアップグレードはEthereumネットワーク史上最も大胆なスケーリング試みと見なされています。計画によれば、今回のアップグレードは12月4日(UTC+8)にメインネットで有効化されます。Fusakaの最大の特徴はPeerDAS(ピアデータサンプリング)技術の導入であり、各ノードが全取引データの約1/8のみを保存し、残りはランダムサンプリングと再構築検証によって処理することで、各ノードのストレージ帯域要件を大幅に削減します。この変更により、Ethereumは1ブロックあたりのデータblob数を8倍に増やすことができ、L2 Rollupのトランザクションデータ提出コストが大幅に低下します。言い換えれば、Fusakaはデータ容量をさらに拡大し、Gas手数料を削減し、ArbitrumやOptimismなどのLayer2ネットワークとユーザーに直接恩恵をもたらします。

- その他の重要な改善:PeerDASのコア以外にも、今回のアップグレードには複数の重要な改善が含まれています。例えば、Blob経済モデルの調整、DoS耐性強化による極端な取引やブロックサイズの制限、ユーザーや開発者向けの新ツール、EIP-7951によるP-256楕円曲線署名のネイティブサポート、ハードウェアウォレットやモバイル端末との互換性向上、CLZ命令によるコントラクトアルゴリズムの最適化などです。

順調に進めば、Fusakaは2022年のマージ、2023年のShanghaiアップグレードに続き、Ethereumがグローバル決済レイヤーのビジョンに向けて進むもう一つのマイルストーンとなり、次の成長サイクルの技術基盤を築くことになるでしょう。

3.アプリケーションの新トレンドと価値コンセンサス

- オンチェーン実用価値の向上:Ethereumの性能改善と手数料低減により、かつて期待されながらコスト面でスケール化が難しかったアプリ分野が再び活気を取り戻す可能性があります。例えば、ブロックチェーンゲーム、ソーシャルネットワーク、サプライチェーンファイナンスなど、高頻度・少額取引を必要とするプラットフォームは、アップグレード後のEthereumやそのL2を基盤として選択しやすくなります。

- DeFiの継続的イノベーション:Sky(旧MakerDAO)を代表とするDeFiプロトコルは、コンプライアンス資産の導入を大規模に進めています。サブプロジェクトのSpark、Grove、Keelなどを通じて、ステーブルコインローン、国債投資、プロトコル間決済など複数分野に版図を拡大しています。大手DEXのUniswapは最近、コミュニティ投票で手数料スイッチをオンにし、一部プールから0.15%のプロトコル手数料を徴収して財庫を積み上げることを決定しました。これはDeFiプロトコルが持続可能な収益モデルを模索し、ガバナンストークンに価値を付与し、間接的にEthereumネットワークの活力を後押しすることを意味します。さらに、AaveはV4バージョンでクロスチェーン機能やより精緻なリスク管理を導入する計画です。市場環境が改善すれば、より高機能でリスク管理が強化されたDeFi 2.0が新たなユーザーの回帰を呼び込む可能性があります。

- 認知度の向上と政策の明確化:米国でのETF承認、香港などでの個人投資家取引の解禁、新興市場でのステーブルコイン需要の高まりは、いずれもEthereumにユーザー増加のチャンスをもたらします。特に高インフレ国(アルゼンチン、トルコなど)では、Ethereumネットワーク上のステーブルコインや決済アプリが住民のインフレ対策や国際送金の重要なツールとなっており、実世界での利用価値を示し、ETHのグローバルな価値コンセンサスを静かに推進しています。

以上より、短期的には波乱を経験しても、Ethereumの長期的な価値の支えは依然として存在し、グローバルなブロックチェーン地図における中核的地位は揺らいでいません。これらの好材料はすぐに相場を反転させるものではありませんが、雪の下に埋もれた種のように、春風が吹けば一気に芽吹く可能性があります。

五、展望と結論

以上の分析を総合し、Ethereumの今後の動向について以下の判断と展望を示します:

短期(今年末まで): Ethereumは弱含みのレンジ相場を維持する可能性が高く、底固めの兆しはあるものの大幅な反発は難しいでしょう。Fusakaアップグレード自体は織り込み済みの好材料であり、市場はすでにほぼ消化しているため、アップグレードのニュースだけでトレンドを転換することは難しいと考えられます。ただし、ETH価格は高値から30%以上急落しており、テクニカル的には売られ過ぎで、ショート勢の利益確定圧力も高まっているため、年末までのさらなる大幅下落の余地は比較的限定的です。マクロ面で新たな大きな悪材料(例えば予想外の金利引き上げなど)がなければ、投資家心理はやや回復し、年末までにETHはゆっくりと3,500ドル(UTC+8)以上で固める可能性があります。ただし、年末にかけて流動性が引き締まり、出来高を伴わない反発の高さは限定的で、3,500ドル(UTC+8)付近が重要なレジスタンスとなるでしょう。

中期(2024年通年~2025年前半): 2024年前半はEthereumが底固めとエネルギー蓄積の段階を経験し、下半期から徐々に強含みに転じると予想されます。具体的には、来年第1四半期はETHがレンジ相場を継続し、年末の減税売り圧力や機関投資家の決算調整などが1月に市場に影響を与える可能性もあります。しかし、下半期前後には転機が訪れる可能性があります:インフレ低下によるFRBの利下げ、世界的な流動性環境の改善がETHを含むリスク資産の反発を後押しするでしょう。その際、米国中間選挙によるリスク選好の回復も重なり、ETHは4,500~5,000ドル(UTC+8)のレンジまで新たな上昇トレンドを開始するチャンスがあります。

長期(2025年末以降): より長期的に見れば、Ethereumは次の完全なブルマーケットサイクルで新高値を更新し、「グローバル価値決済レイヤー」としての地位を固める可能性が高いです。2025年後半から2026年にかけて、マクロ環境の緩和とブロックチェーンの大規模な実用化が重なれば、ETH価格は6,000~8,000ドル(UTC+8)レンジに向かう可能性があります。この判断の根拠は以下の通りです:第一に、Fusakaアップグレード後もEthereumは継続的なアップグレード(Verkleツリー、PBS提案、完全なシャーディングなど)を続け、性能向上とコスト削減を実現し、技術的な恩恵が大量の新アプリとユーザー流入を引き寄せ、価値向上の堅実な支えとなります。第二に、Ethereumのネットワーク効果は加速度的なスノーボール現象を示しており、ユーザーが多ければ開発者も多くなり、さらに資産やアプリも増えるという好循環が生まれます。長期的には、Ethereumは数兆ドル規模の経済活動を支える基盤ネットワークとなる可能性が高く、その際のETH需要(Gas支払い、担保、価値保存)は現在の想像をはるかに超えるでしょう。さらに、ETHは生産性資産(ステーキングで収益を得られる)という属性が機関投資家にとって独特の魅力となり、制度環境が整えば、大型年金基金やソブリンファンドがETHを不動産や株式のようにポートフォリオに組み込むトレンドが生まれる可能性があります。これにより新たな巨大な資金流入がもたらされ、ETHはより高い価値の中心へと押し上げられるでしょう。

結論: Ethereumは暗号世界の重要な基盤として、幾度ものブル・ベアサイクルを経験し、そのたびに疑念の中で蘇ってきました。好材料と悪材料のせめぎ合いはやがて決着し、時間は技術と価値の側に味方します。自己革新を成し遂げ、市場の洗礼を乗り越えた後、より強靭なEthereumが今後数年で再び舞台の中央に立ち、新たな輝かしい章を刻むことでしょう。