主要なステーブルコイン発行者であるCircleが第3四半期の財務報告書を公開:注目すべきポイントは何か?

第3四半期末時点で、USDCの流通量は737億ドル(73.7 billions)に達し、前年比で驚異的な108%の成長を記録しました。

Original Article Title: "Circle Q3 Report Card: Playing Chess for the Next Move?"

Original Article Author: KarenZ, Foresight News

昨夜、主要なステーブルコイン発行者であるCircleが2023年第3四半期の財務報告書を発表し、印象的な業績とエコシステム開発における大きな進展を示しました。同時に、CircleはArc NetworkおよびCPN決済ネットワークの構築状況についても明らかにしました。

この財務報告書の主なハイライトは以下の通りです:

1. USDC供給量:前年比108%の成長

第3四半期末時点で、USDCの流通量は737億ドルに達し、前年比で驚異的な108%の成長を遂げ、ステーブルコイン市場全体の拡大を反映しています。

同時に、USDCの市場シェアは29%に達し、前年同期比で643ベーシスポイント増加しました。多くのステーブルコイン競合の中で、USDCはUSDTに次ぐ主要なプレイヤーとなっています。この市場シェアの増加は、USDCに対するユーザーの信頼が継続的に高まっていることを示しています。

2. 純利益:2億1,400万ドル、前年比202%の成長

これにより、同社の総収益および準備金利息収入が大幅に増加し、74億ドルに達し、前年比66%の成長となりました。このうち、準備金利息収入は71.1億ドルで、前年比60%の成長を記録し、USDC流通量の増加によりコア収益の柱となっています。

特に注目すべきは利益面でのパフォーマンスです。Circleは第3四半期に2億1,400万ドルの純利益を達成し、前年比202%の成長となりました。この高成長は、事業規模の拡大に加え、税制上の優遇措置や転換社債の公正価値減少によるものも含まれています。

その他の収益は規模としては比較的小さいものの、その成長は目覚ましく、2,851.8万ドルに達し、前年同期比で50倍以上の増加となりました。これは主にサブスクリプションサービスおよび取引収益の堅調な成長によるものです。

3. Arc Network:CircleはArc上でネイティブトークン発行の可能性を模索

Circleは、Arc Network上でネイティブトークンを発行する可能性を模索していることを示唆しています。Circleは10月28日にArcパブリックチェーンのテストネットをローンチし、100社以上の企業が参加しました。これらの参加者は、銀行、決済、資本市場、資産運用会社、テクノロジー、デジタル資産エコシステムのさまざまな分野の機関にまたがっています。

Circleは、Arcトークンがネットワークの採用を促進し、Arcのステークホルダーの利益をさらに一致させることを期待しています。

IV. CPN決済ネットワーク:年間取引高340億ドルに到達

今年5月末のローンチ以来、29の金融機関がCircleの決済ネットワークであるCircle Payments Network(CPN)に参加し、さらに55機関が承認プロセス中、500機関が参加準備中です。現在、CPNは8カ国で資金フローをサポートしています。

11月7日時点の30日間ローリング取引量に基づくと、CPNの年間取引高は340億ドルに達する可能性があり、強い機関需要を示しています。

さらに、CircleはBrex、Deutsche Börse Group、Finastra、Fireblocks、Hyperliquid、Kraken、Unibanco Itaú、Visaなどの企業と新たなパートナーシップを締結し、USDCのグローバル決済および金融インフラにおける地位をさらに強化しました。

V. USYCトークン化通貨市場ファンド:規模10億ドルに到達

CircleのUSYCトークン化通貨市場ファンドも優れたパフォーマンスを示し、2025年6月30日から2025年11月8日までに200%以上成長し、約10億ドルに達しました。これはデジタル資産と伝統金融の融合の可能性を反映しています。

VI. 2025年度の見通し

第3四半期の好調な業績と市場需要の成長を背景に、Circleはその他の収益見通しを従来の7,500万~8,500万ドルから9,000万~1億ドルに引き上げました。これは主にサブスクリプションサービスおよび取引収益の継続的な成長によるものです。RLDC利益率の見通しは38%(「収益-配分コスト」/収益)に達し、従来のガイダンスレンジの上限となります。調整後の営業費用見通しは4億9,500万~5億1,000万ドルに引き上げられ、Circleが投資を拡大していることを示しています。

Circleの最新財務報告書をどう解釈すべきか?

この財務報告書は、Circleがステーブルコイン分野で強固な地位を築いていることと、多角化の取り組みが初期成果を上げていることを示しています。この成長は単一のブレークスルーではなく、供給量、収益、利益、市場シェアなど複数の側面で同時に進展しています。

「その他の収益」カテゴリーは規模こそ小さいものの、驚異的な成長を示しています。サブスクリプションサービスおよび取引収益の成長は、Circleが「単一利息依存」からの脱却を試みていることを示唆しており、収益多様化の初期兆候が現れています。

同様に注目すべきは、今年がCircleエコシステムにとって重要なマイルストーンとなったことです。Arcパブリックチェーンのテストネットのローンチと決済ネットワーク(CPN)の大規模な拡大は、Circleが単なるステーブルコイン発行者から、包括的な金融インフラを提供するプラットフォーム企業へと徐々に進化していることを反映しています。USDCの規模の着実な成長がこの進化の基盤を築き、ArcエコシステムとCPN決済ネットワークの発展が将来に向けてさらに大きな可能性を切り開いています。米国「GENIUS Act」施行後のコンプライアンス・ディビデンドと相まって、伝統的な金融機関の参入がUSDC流通量成長の新たな原動力となっています。

しかし、この財務報告書はCircleが今後直面しなければならない潜在的な課題も明らかにしています。

「その他の収益」が急速に成長しているにもかかわらず、準備金利息収入が総収益に占める割合は依然として約96%に達しています。同社の収益はUSDC準備資産から生じる利息収入に大きく依存しており、この単一の収益構造は金利環境に対して非常に敏感です。今後市場金利が下降局面に入れば、準備金利息収入の成長は直接的な圧力を受け、全体の収益性にも影響します。現時点で「その他の収益」は4%未満にとどまり、業績を支える独立した収益の柱にはまだなっていません。収益多様化への転換には時間が必要です。

財務報告書を慎重に見直すと、第3四半期の純利益21.4億ドルのうち、6,100万ドルは税制上の優遇措置(非経常的)、4,800万ドルは転換社債の公正価値減少益(非経常的)であり、この2項目で純利益の半分を占めています。これらの非営業収益を除くと、実際の営業利益は大幅に減少します。

さらに、コスト圧力も利益を著しく希薄化しています。配分、取引、その他のコストは44.8億ドルに達し、前年比74%増加し、コストの増加が収益を上回っています。高コストは利益率を直接圧迫します。純利益は大幅に成長したものの、利益率の改善は収益成長率により良く一致する必要があります。ビジネスロジックの観点から、これらのコストはパートナーとの収益分配などの要素と密接に関連しており、短期間で迅速に削減するのは困難であるため、利益実現を制約する重要な要因となっています。

同時に、Arcは現在テストネット段階にあるのみです。十分な開発者とユーザーを本当に惹きつけ、活発なエコシステムの形成を促進できるかどうかは、今後の検証が必要です。

総じて、この財務報告書は急成長企業の典型的な特徴を示しています。すなわち、機会と課題が混在し、短期的な成果は目覚ましいものの、長期的な成功は戦略的実行力とリスク管理能力に依存します。暗号資産と伝統金融の統合が加速し、デジタルドルに対する世界的な需要が続く中、Circleの物語はまだ始まったばかりです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AAVE価格予測:Avalanche価格が$210を上回り反発 – EV2トークンプレセールが投資家の注目を集める

Aethir × SACHI パートナーシップ発表:次世代Web3ゲームの推進

ミームコイン暴落:$DOGE、$PEPE、$PENGUを大底で買う勇気はあるか?価格分析

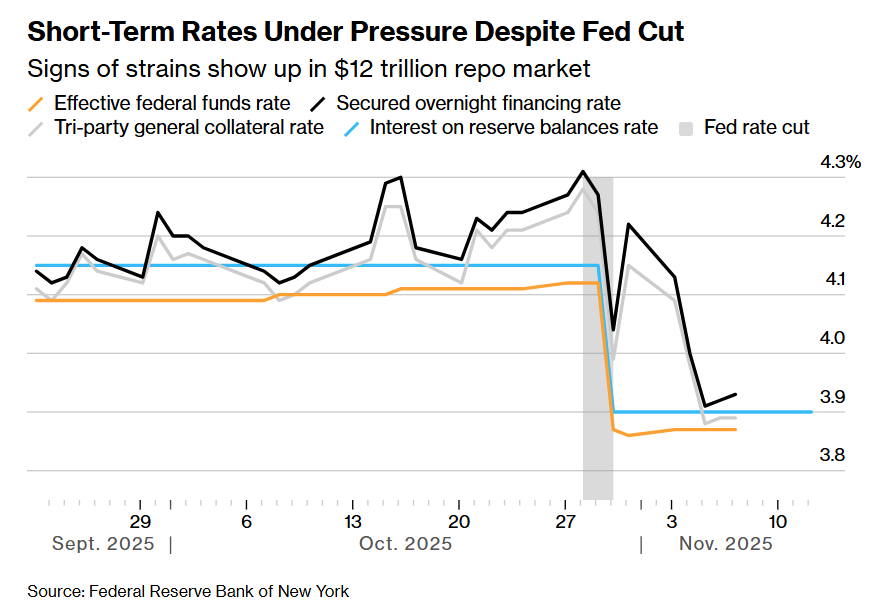

12兆ドルの資金調達市場が危機に直面!機関投資家がFRBにさらなる市場救済を要請

ウォール街の資金調達コストが上昇し、流動性の逼迫が顕著になっています。FRBは12月にバランスシート縮小を停止する予定ですが、機関投資家はこれでは不十分だと考え、FRBに対し速やかな国債購入や短期貸付の強化による圧力緩和を求めています。