著者:Cecelia,TechFlow

はじめに

潮が引いた時、誰が裸で泳いでいたかが分かる。

2025年、ナラティブ・インフレーションの時代には、壮大な構想が次々と否定されてきました。世界を変えると謳われたストーリーは、本当に痛点を解決したのか、それとも人為的に需要を作り出しただけなのか?

想像の中では大きな成果が期待できても、現実は厳しいものです。本当に実用的で収益を生み出せるアプリケーションを構築できるかどうかが、最も切実な問題です。

最近では、主流資産が調整し、市場の感情も不安定で、ほとんどの古い優良ナラティブはすでに消化されています。

この業界にまだ残っているなら、次に注目すべき新しいものは何かを考え始めるべきです。答えは、実際に使えるアプリケーションや日常のニーズに密接に関連する分野こそが、再び注目を集めるということです。

Neobankはその一つです。

これから、実際に収益を生み出す新しいナラティブがどのようなプロジェクトや投資機会を生み出しているのかを紹介します。

コンセプト概要

Neobankは実は新しいコンセプトではなく、2015年にはユーロ圏の複雑な金融システムや、世界中の旅行者の海外消費の現実的なニーズから生まれていました。

当初のNeobankは非常にシンプルで、目的も単純でした。銀行口座を持たない人々に銀行サービスを提供することです。

一見地味に見えますが、実際には驚くべきアイデアです。

海外の銀行カードを開設したことがある人なら、煩雑な本人確認や収入証明、情報漏洩リスクがどれほど高いかを知っているでしょう。

しかし、Neobankは10年前にすでにこれらの問題を解決していました。理論的には、Neobankが提携する銀行が十分に多ければ、口座開設不要のグローバル決済ワンカードが実現できます。

しかし、なぜこの天才的なアイデアが、今になってようやく注目されるAlphaナラティブになったのでしょうか?

従来のNeobankが「デジタルバンク」モデルだけを行う場合、依然として伝統的な金融インフラ、効率、コストの問題に縛られます。最適解はCryptoと組み合わせることです。オンチェーンインフラ+銀行のコンプライアンス協力により、最終的に以下を実現します:

-

高速リアルタイム:カードを使えば即時決済、ほぼリアルタイムで着金。従来の取引所の入出金の煩雑さや遅延がありません。

-

安全かつコンプライアンス:ユーザーの法定通貨は提携銀行にカストディされ、オンチェーン資産はNeobankが管理。オンチェーン技術とコンプライアンス体制が資金の安全性・透明性・効率性を保証します。

-

幅広い利用シーン:Visa/Mastercardなど従来の決済ネットワークが使える場所ならどこでも利用可能。

収益メカニズム

もちろん最も重要なのは:高収益が実現できることです

収益メカニズムは3つの部分から構成されます:

決済プロセス

収益はどの段階で生まれるのでしょうか?Neobankと従来の銀行は何が違うのでしょうか?

Neobankは本質的に「銀行」ではなく、銀行ライセンスを直接保有していません。提携銀行を通じて資金カストディや決済清算などのコアなコンプライアンス機能を提供し、従来の銀行サービスをより良いフィンテック体験として「ラッピング」しています。

分かりやすく言えば、ChatGPTを活用したAIスタートアップのようなもので、基盤技術を再構築せず、ラッピングと最適化によってユーザー体験を向上させています。

しかし、これでもまだ抽象的に感じるかもしれませんので、Neobankの決済プロセスを段階的に分解します:

-

チャージ:ユーザーはオンチェーンチャネルやカストディアカウントを通じてチャージ可能。システムはオンチェーン資産と法定通貨準備の対応関係に基づき、資金の安全性・透明性・兌換性を保証します。

-

消費:ユーザーがカードを使うと、システムはリアルタイムで暗号資産を法定通貨に交換し、提携銀行を通じて決済清算を行い、「カード利用即決済」の体験を実現します。

-

収益:Neobankは決済清算とオンチェーン収益プロトコルを組み合わせ、一部のキャッシュバックはプロトコル収益や決済分配から生まれ、ユーザーは消費しながらエコシステムの成長利益も共有できます。

要するに、従来の銀行を使うよりもNeobankのメリットは明らかです:

消費面

-

低コスト:より有利な為替レートやクロスボーダー決済をサポート。一般的に手数料は従来の銀行よりもはるかに低い。

-

高効率:独自のグローバル決済システムを構築し、送金効率を大幅に向上、ほぼ即時の取引体験を実現。

-

資産の柔軟性:暗号資産を保有することは複数国通貨を持つのと同じで、両替の必要がありません。

キャッシュバック面

-

高収益:DeFiプロトコルと組み合わせ、預金・ステーブルコイン・遊休資金が自動的に収益を生み、年率リターンは従来の銀行預金金利を大きく上回ります。

プロジェクト一覧

前提知識を説明したところで、プロジェクトを整理しましょう。

市場で最も話題となっているNeobankプロジェクトをまとめて比較し、それぞれのポジショニングや違いを素早く理解できるようにします。

Plasma One:世界初のステーブルコインネイティブ新銀行を構築

Plasma Oneは初期に$USDTをサポートし、今後さらに多くのステーブルコインに拡大予定。Peter ThielのFounders FundやTether幹部の支援を受け、カードはVisaパートナーのSignify Holdingsが発行します。

特徴:チャージ不要の消費モデルで、収益を生むステーブルコイン残高から直接消費可能。資産は完全セルフカストディ。グローバルで$USDTのオンチェーン送金が無料。

収益:

-

高収益貯蓄:$USDT残高の年率収益は10%超、消費前に収益が継続的に積み上がります。

-

4%キャッシュバック:キャッシュバックは$XPLで支払われ、頻繁な利用者やパートナーにはより高い報酬レベルを提供。

-

シームレスなDeFi統合:収益源はEtherFiや他の流動性ステーキング戦略に接続。

Plasma OneはNeobankとして、単なるアプリケーションではなく、Plasmaが目指すステーブルコイン決済システムと現実世界の価値ネットワークへの入口です。

-

インフラ層:Plasmaチェーンのネイティブアーキテクチャを活用し、独自のコンセンサスメカニズムとLayerZeroのクロスチェーンインフラを組み合わせ、極めて低い送金コストと高いスループットを実現。

10月31日時点で、PlasmaはLayerZeroを通じて最大1.1billionsドルの単一クロスチェーン送金を実現し、ユーザーの手数料は0.81ドルとほぼ無視できるレベルです。

-

エコシステム層:PlasmaはUSDT₀、Aave、Ether.fi、Ethenaなどのコアプロトコルを統合し、流動性を確保しながらユーザーに高収益のレンディングや流動性ステーキングの機会を提供。

現在、PlasmaがサポートするUSDT₀供給量は50億ドルを突破し、ステーブルコイン決済とDeFiエコシステムに強固な資金基盤を提供しています。

Plasma Oneの資金はすべてPlasmaメインチェーン上に保管され、ビットコイン級の安全性とイーサリアム式のプログラマビリティを兼ね備え、資産の安全性を確保しつつ、ステーブルコイン決済・レンディング・クロスチェーンアプリケーションに高い柔軟性と拡張性を提供します。

DefiLlamaのデータによると、Plasmaエコシステムは現在8位で、ネイティブトークン$XPLは3.73億ドルの超過申込を達成しています。

投資の観点から見ると、Plasmaは高いポテンシャルと強い連動性を持つエコシステムの構築を積極的に進めています。現在の目覚ましいデータパフォーマンスと合わせて、ステーブルコインのユースケースやオンチェーン決済に興味があるユーザーは、ぜひそのエコシステムのインタラクションを体験してみてください。この新興チェーンの成長力をより直感的に感じられるかもしれません。

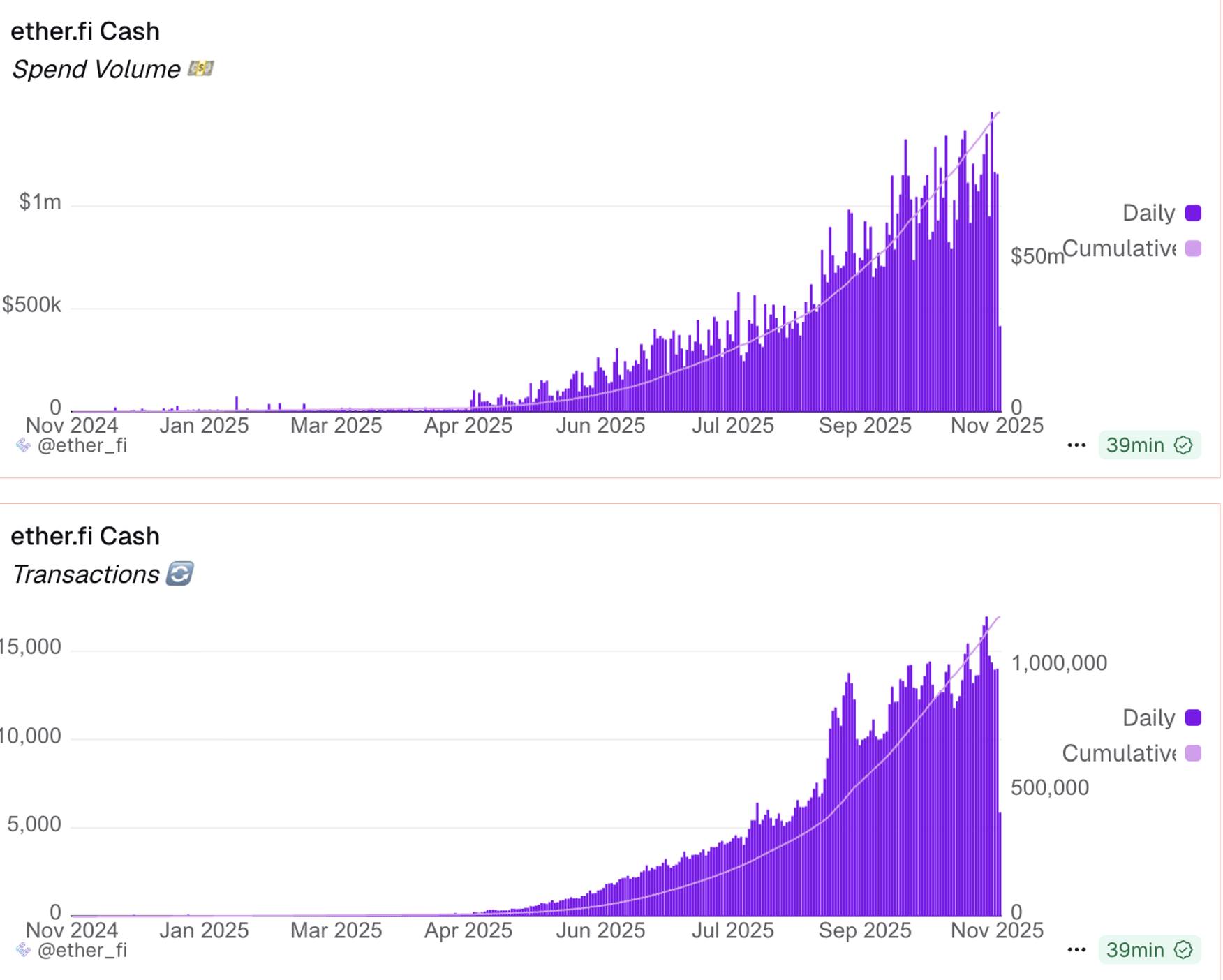

Ether.fi Cash :3%即時キャッシュバック、DeFi金庫で安定した高収益

2025年中期のローンチ以来、Ether.fi Cashは最もアクティブな暗号カード製品の一つに成長しました。11月7日時点で、累計消費額は約1億ドル、取引件数は110万回を突破。UserSafeアカウント残高は1.87億ドルを超え、累計キャッシュバックは400万ドル以上、アクティブカード数は約4万枚と、強い市場成長を示しています。

特徴:DeFi保険のオプション、カード発行・維持費無料、自動ステーキング収益返済サポート、完全非カストディ型でユーザーが資産を自主管理可能。

収益:

-

即時キャッシュバック:全ての消費で3%キャッシュバック、最大20%まで。

-

直接消費:DeFi収益金庫から直接消費でき、消費しながら収益を得られます。

-

競争力のある高収益DeFi金庫:資金をEtherFi流動性プールに預けると、遊休ステーブルコインの年率収益は10%、$ETHも約7%のリターンで、資産が「寝ている間にも稼げる」状態に。

DeFi金庫の収益が目立つ理由は、EtherFiが「流動性ステーキング/再ステーキング」事業を主軸にしているためです。TVLで見ると現在7位で、安定した老舗プロジェクトです。

Ether.fiプロトコルの収益は安定して成長しており、Ether.fi Cashの高キャッシュバックと高収益の自信の源となっています。Ether.fi Cashはインタラクション報酬も惜しみません:

今月、Ether.fi Cash Cardは「三重報酬」キャンペーンを実施、合計40万ETHFIトークン(約36万ドル)をエアドロップ。オンチェーン預金、オフチェーン消費、法定通貨入金の3つの方法をカバー。消費キャッシュバックは3%、報酬も豊富です。

このキャンペーンは一石三鳥の高収益も実現可能です。例えばBorrow Modeで資産を担保にしながら利息を得て、同時に3%キャッシュバックを享受。さらにLiquid流動性プールに預ければ約9%の年率収益、借入コスト4%を差し引いても実質5%の収益が得られます。

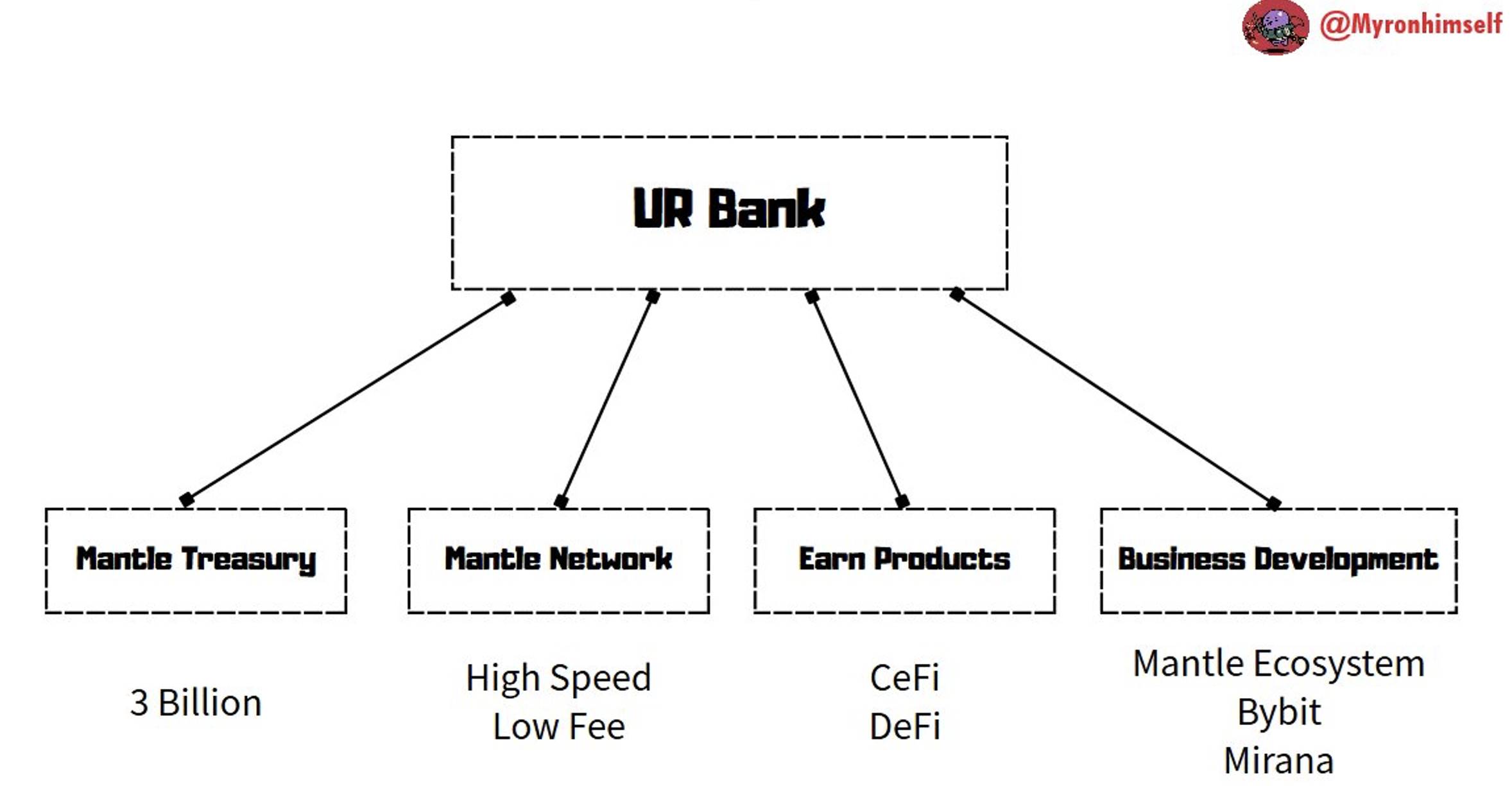

Mantle UR:コンプライアンス金融ハブ、Bybitエコシステム連携

Mantle URは、国境を越えたスマート金融アプリケーションでCeFiとDeFiをつなぎ、シームレスな消費・貯蓄・資産引き出しを実現しようとしています。

基盤となるMantleパブリックチェーンはエンタープライズ向けの高いセキュリティを特徴とし、Mantle URはNeobankとしてコンプライアンスを重視、KYC/AML基準に準拠したライセンスを保有。Mantle DAO(旧BitDAO)が支援し、数十億ドルの資金庫を持ちます。

特徴:Mantleは多通貨対応のスイスIBAN口座を提供し、USD、EUR、CHF、RMBなどをサポート。リワードステーションで$MNTトークンを獲得可能。USDeと法定通貨の相互交換は手数料無料。資金は1:1で裏付けられ、スイスのフィンテックライセンスで保護され、FINMAの監督下で安全性とコンプライアンスを保証。

収益:

-

5% APYのネイティブ収益:USDeのEthena統合に基づく。

-

DeFi収益金庫:Mantle DeFi収益金庫(mETH、MI4など)にアクセス可能。

-

エコシステム連携:Bybit新トークンプールやMantleリワードステーションに誘導でき、取引所やMiranaなどの投資機関リソースによる高収益チャンスを享受。

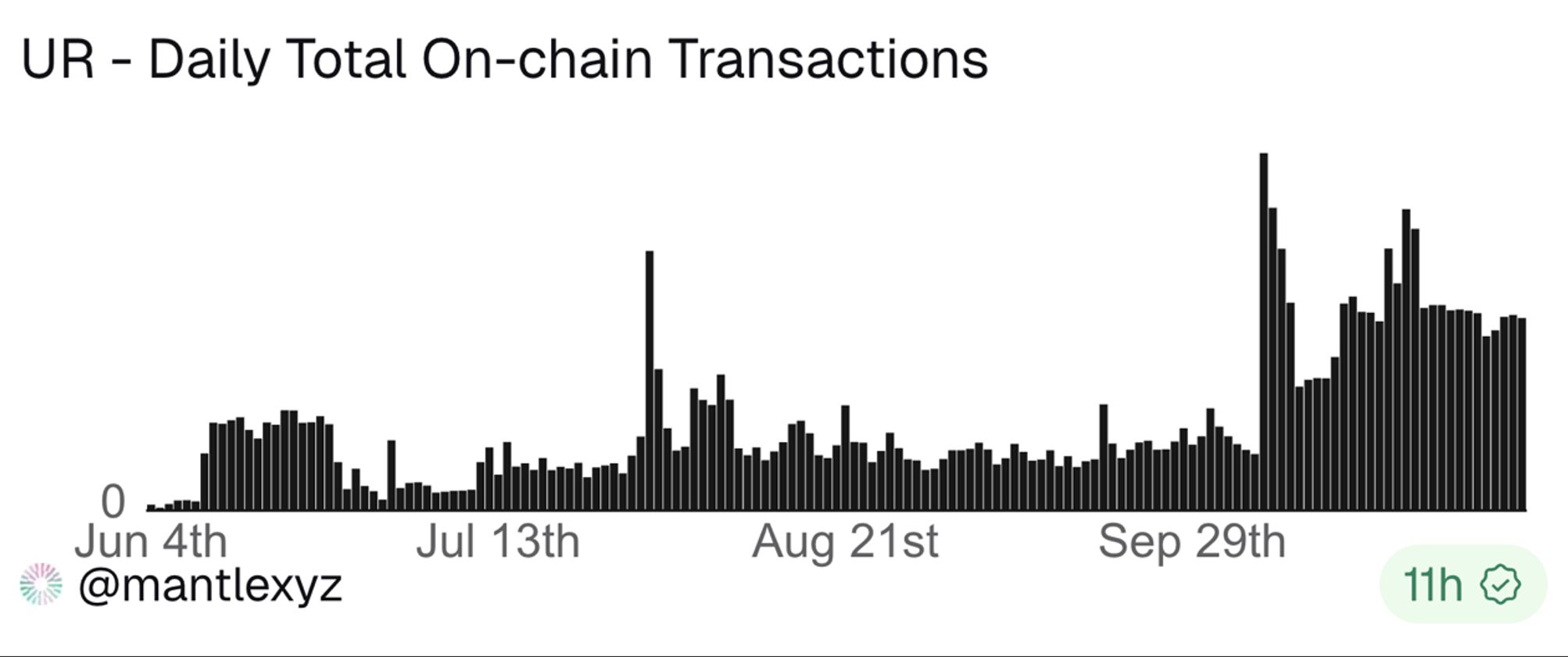

現在、累計アカウント数は13,598、取引件数も徐々に安定し、9月の約300件から900件前後に増加し、ユーザー層が着実に拡大しています。

Mantleは23億ドル超の資金準備とBybitなどの戦略的パートナーの支援を受け、URはMantleエコシステム上でステーブルコイン収益、コンプライアンス銀行サービス、グローバル決済能力を融合しています。

Payy Wallet(未発行トークン):プライバシー重視、ガス代ゼロ

TradFiでは、多くのシーンでプライバシーが非常に重視され、取引内容や関係者は完全に秘密にされます。一方、コンプライアンス上のプライバシーは、最小限または選択的な開示が求められます。

これこそがPayy Walletが解決しようとしている課題です。

他の高収益Neobankと比べ、Payy Walletはまずプライバシー保護を重視しています。

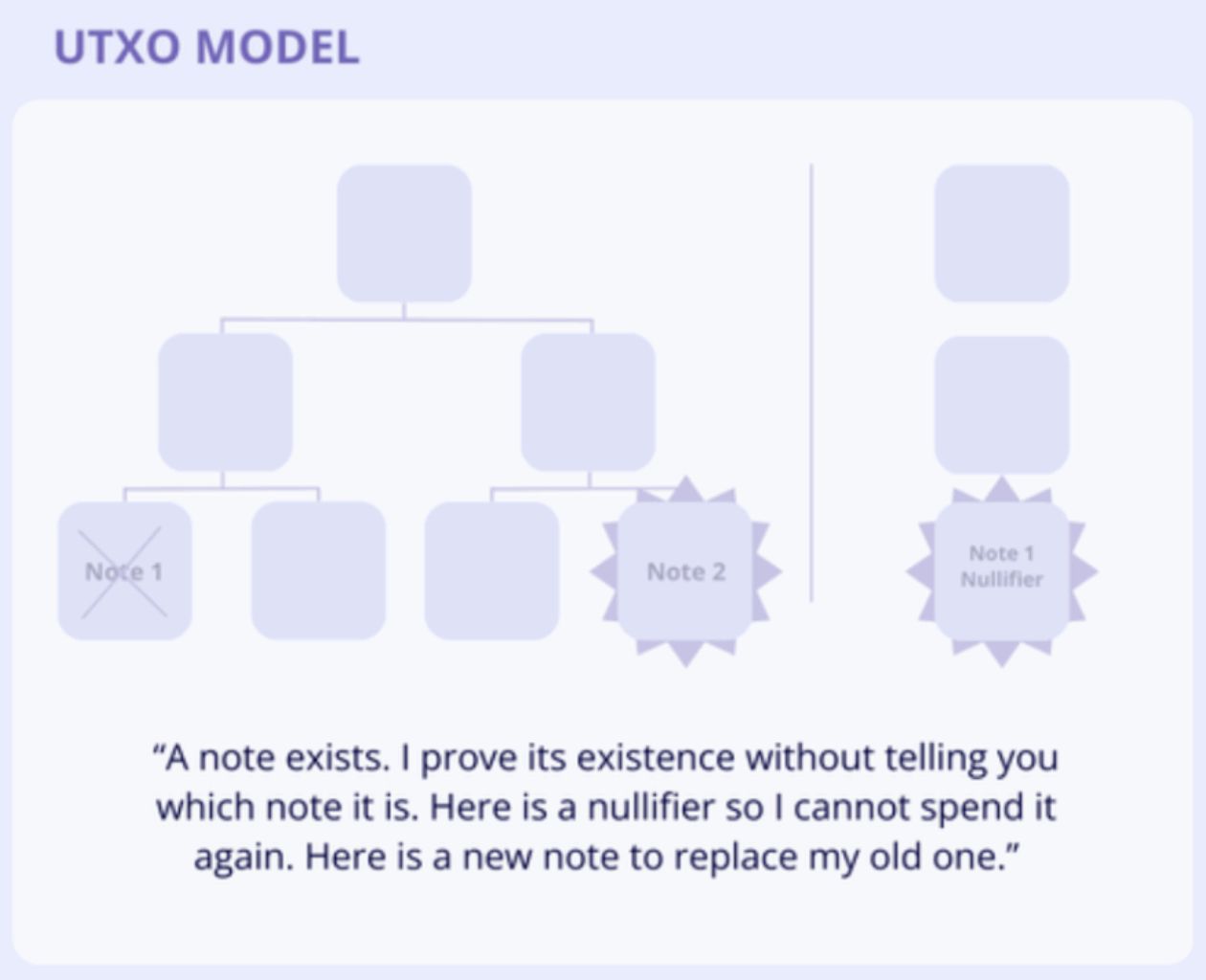

Payy Walletは独自のPayy Ethereum Layer 2ネットワーク上に構築され、ZK-validiumアーキテクチャとUTXO状態モデルを活用し、プライバシー・コンプライアンス・ガス代ゼロのステーブルコイン取引を実現します。

特徴:プライバシーとグローバル決済能力を主軸とするWeb3ウォレットで、ステーブルコイン取引、セルフカストディ、ゼロ知識証明によるプライバシー保護をサポート。UTXO+チケットメカニズムで高いプライバシーを実現。世界8,000万のVisa加盟店で利用可能。

収益:消費報酬。消費報酬ポイントプログラムが間もなく開始予定。現時点では収益メカニズムなし。

ここでPayyが主張するプライバシーメカニズムUTXO+チケットメカニズムについて簡単に紹介します。

PayyはビットコインのようなUTXOモデルを採用し、アカウント残高の概念はありません。各取引で「古い出力を消費し、新しい出力を生成」します。

しかしビットコインと異なり、Payyの平文UTXOは表示されず、暗号化されたチケットで代用され、他人にはチケットのハッシュ値しか見えません。

生活の例で説明すると、チケットのハッシュ値は郵便局で手紙を送るようなもので、「封筒の中にお金が入っているが、他人には金額が見えない」。ただし、各封筒には固有の番号付きの封印があり、お金を使ったことと詐欺がないことを証明します。

検証が完了すると、郵便局が手紙を送り、取引情報を伝達。送信後、取引行為はオンチェーンに記録され、変更できない事実となります。

この過程で、Visaプロバイダー以外は必要なKYC情報しか取得できず、誰も取引詳細を知ることはできません。プライバシーが大幅に保護されます。

MetaMask Card:銀行機能とウォレット主権を組み合わせた多資産カード

MetaMask CardはConsenSysがMastercardとBaanxと共同開発した、DeFiユーザー向けのセルフカストディ型暗号デビットカードです。ユーザーはウォレットから直接支払いができ、オンチェーン交換、ステーブルコイン収益、キャッシュバック報酬をサポートし、銀行機能とウォレット主権を融合しています。

特徴:複数資産のリアルタイム決済をサポートするセルフカストディウォレットで、Lineaネットワーク上でETH、USDC、USDTなどを使い、オンチェーンから法定通貨への即時交換が可能。リアルタイムの利用限度管理とMastercardレベルのセキュリティ保護を備えています。カード発行会社はMastercard傘下。

収益:

-

暗号キャッシュバック報酬:全ての消費で1%-3%のUSDCを獲得。オンチェーンパートナーの報酬と組み合わせ、最大13%のキャッシュバックが可能。

-

収益型ステーブルコイン機能:aUSDCやAave Boostをサポートし、4%-8%の潜在APYを提供。

-

内蔵DeFi収益統合:Aave、Lineaプラットフォーム、Coinmunityトークン報酬などをカバーし、資金の利用効率を向上。

MetaMask Cardは高収益を実現しつつ、ユーザーの日常消費ニーズにもきめ細かく対応。最近はMetaMask Card Travelキャンペーンを開始し、旅行割引や高額報酬、その他特典を提供しています。

MetaMaskエアドロップが間近(詳細なインタラクションガイドは:エアドロップ間近、MetaMask第一シーズンポイント報酬インタラクションガイド)。現在、バーチャルカード(無料)と実物メタルカードがあり、興味がある方はぜひインタラクションを試してみてください。

Gnosis Pay :セルフカストディ型でプログラマブル、DeFi外部収益にも対応

Gnosis PayはGnosis Chainベースのセルフカストディ型決済ネットワークで、Visaデビットカードを提供し、Gnosis Safeスマートアカウントに直接紐付け可能。ユーザーは現金のようにステーブルコインを便利に使え、非カストディ性も維持されます。

特徴:チャージ不要、セルフカストディ。日次利用限度やトークンホワイトリストによるプログラマブルな消費管理をサポート。DEXやレンディングプロトコルなどと連携し、DeFi外部収益にも対応。ガス代はGnosis Payが負担し、不審な取引には遅延バッファのセキュリティモジュールも搭載。

収益:

-

最大5%キャッシュバック:キャッシュバックは$GNOで支給。$GNO保有量に応じて段階的にキャッシュバック率が上昇し、OG NFT保有者はさらに1%追加。

-

遊休残高:内蔵APYはなし。ユーザーはGnosis Safeから外部DeFi戦略に資金をデプロイして収益を得ることが可能。

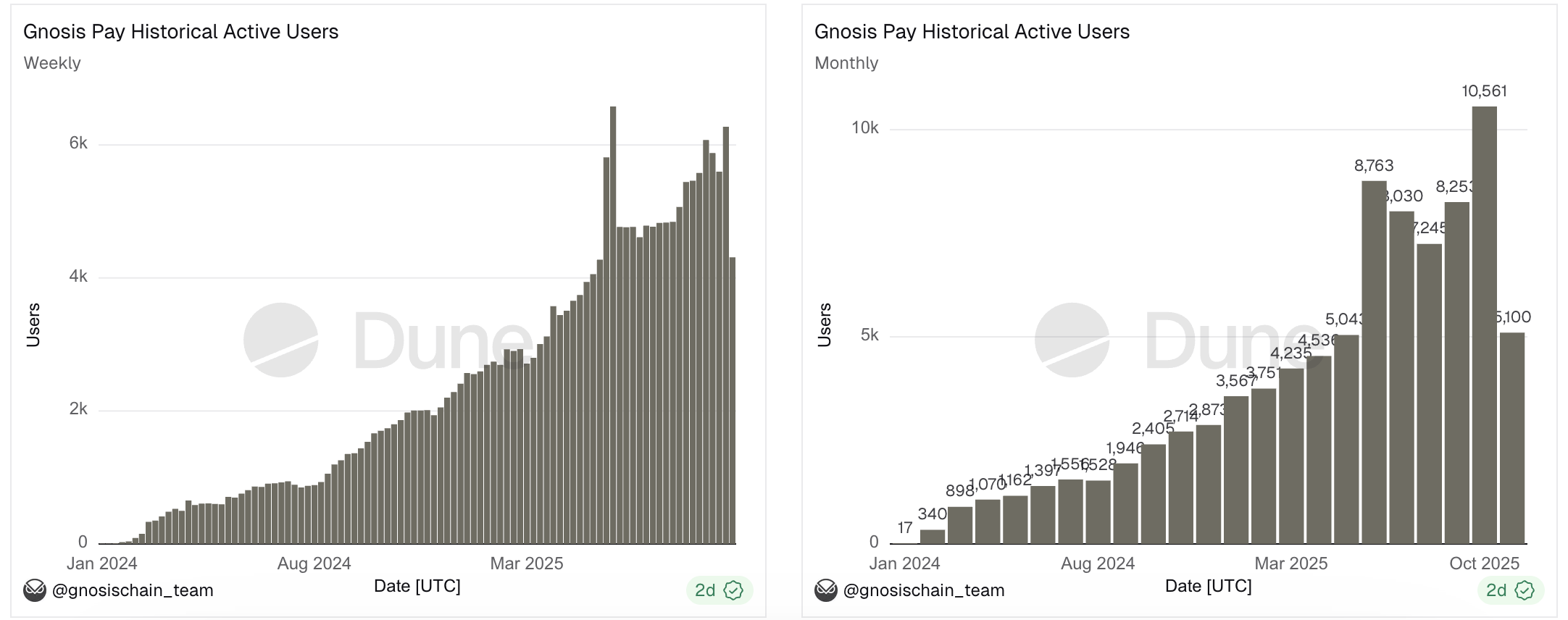

ローンチ以来、Gnosis Payのデータは好調で、170万件以上の決済を処理し、総額は170万ドル超。プラットフォームがサポートする資金アドレス数は21,000超。週次・月次アクティブユーザーも安定して増加し、製品需要が持続的に高まっています。

業界動向

相場が再び変動しても、生活は続く。

資金の大半をオンチェーンに置くプレイヤーにとって、利益確定や損切りと日常生活の支出をシームレスに結びつけ、小額出金の問題を解決し、カード一枚で世界旅行ができるなら、これ以上のことはありません。

こうしたニーズに応えるため、Neobankが次々と登場し、それぞれの強みで多くのユーザーを惹きつけています。

Neobankは、一部のプロトコルの短期間の取引量急増とは異なり、徐々に浸透する変化です。この成長は実は長期的なポテンシャルを持っています。

カード利用の快適さに慣れたら、誰が従来の入出金に戻るでしょうか?

このポテンシャルに見合うように、このチャンスはより隠れたもので、簡単には見抜けません。なぜなら、データだけで判断すると過小評価されやすいからです。10億ドル規模のAMMスワップ取引はGDPを直接生み出しませんが、100万ドル規模のNeobank取引は、すべてが実際の商品やサービスの消費です。

Neobankが本当に目指すのは、暗号資産を現実経済に落とし込むキープレイヤーになることです。

幸い、もう長く待つ必要はありません。筆者はすでに、Neobankが英語圏で注目を集めていること、パブリックチェーンや取引所が続々と参入していること、アクティブユーザーの高い定着率、プロトコル取引件数の安定的な増加を観察しています。

このサイクルのダークホースがプライバシーであることを事前に分析した人はほとんどいません。もしかすると、隠れた場所で、もう一つのトラックであるNeobankが次の輝かしい瞬間を準備しているのかもしれません。

まとめ

世界のどこかで、同時に数千件のNeobank取引が行われ、暗号業界で夢を追う人々がオンチェーンの成果をオフチェーンの喜びに変え、消費に変え、少し休んで、また次の目標を追いにオンチェーンへ戻っていきます。

Neobankが注目するのは、誰もが持つ根本的なニーズです。オンチェーンで100%の勝率を誇っても、不運にも全てを失っても、オフチェーンの生活に戻れば、しっかりと食事を取ることが大切です。