執筆:龍玥

出典:Wallstreetcn

FRBが量的引き締め(QT)を終了する決定を下したことで、市場ではその政策転換について広範な議論が巻き起こっているが、投資家はこの動きを単純に新たな緩和サイクルの開始と見なすべきではないかもしれない。

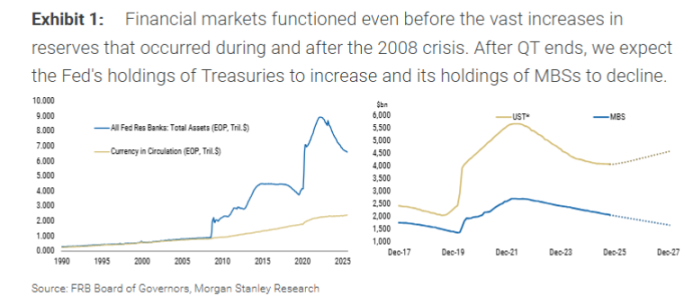

モルガン・スタンレーのレポートによると、FRBは最近の会合で、12月1日に量的引き締めを終了すると発表した。この行動は同行のこれまでの予想より約6か月早い。しかし、その核心的な仕組みは市場が期待するような「大規模な資金供給」ではない。

具体的には、FRBは国債保有の縮小を停止するが、毎月約15億ドルのモーゲージ担保証券(MBS)の満期分を引き続きバランスシートから流出させる。同時に、FRBはこれらのMBSを代替するために同額の短期国債(T-bills)を購入する。

この操作の本質は資産のスワップであり、新たな準備金の追加ではない。モルガン・スタンレーのチーフグローバルエコノミスト、Seth B Carpenterはレポートで、この操作の核心はバランスシートの「構成」を変えることであり、「規模」を拡大することではないと強調している。FRBは市場にMBSに付随するデュレーションとコンベクシティリスクを放出しつつ、短期債を購入することで、実質的に金融環境を緩和していない。

QT終了はQE再開を意味しない

市場は今回の操作と量的緩和(QE)との根本的な違いを明確に区別する必要がある。QEは大規模な資産購入を通じて金融システムに流動性を注入し、長期金利を引き下げて金融環境を緩和することを目的としている。一方、現在のFRBの計画は、単に資産ポートフォリオの内部調整に過ぎない。

レポートは、FRBが短期国債で満期を迎えたMBSを置き換えることは、市場との「証券スワップ」であり、銀行システムの準備金を増やすものではないと指摘している。したがって、これをQE再開と解釈するのは誤解である。

モルガン・スタンレーは、FRBがQTを前倒しで終了する決定は市場の大きな注目を集めたものの、その直接的な影響は限定的である可能性が高いと考えている。例えば国債の場合、毎月50億ドルの縮小を6か月前倒しで停止しても、累計差は30億ドルに過ぎず、FRBの巨大な投資ポートフォリオや市場全体の規模から見ればごくわずかである。

今後のバランスシート拡大も「資金供給」ではない:現金需要のヘッジに過ぎない

では、FRBのバランスシートはいつ再び拡大するのか?レポートは、深刻な景気後退や金融市場危機などの極端な状況を除き、次回のバランスシート拡大は「技術的」な理由、すなわち現金(実体通貨)の増加に対するヘッジのためだと考えている。

銀行がATMに現金を補充する必要がある場合、FRBは紙幣を提供し、その分だけ銀行のFRB準備金口座から差し引く。そのため、流通現金の増加は銀行の準備金を自然に消費する。モルガン・スタンレーは、今後1年で準備金水準の安定を維持するため、FRBが国債購入を開始すると予測している。その際、FRBの国債購入規模は毎月15億ドル(MBSの代替分)に加え、さらに10億~15億ドル増加し、現金増加による準備金流出に対応することになる。

レポートは、この国債購入の目的は「準備金の減少を防ぐ」ことであり、「準備金を増やす」ことではないため、市場がこれを過度に金融緩和のシグナルと解釈すべきではないと強調している。

本当に重要なのは:財務省の債券発行戦略

モルガン・スタンレーは、資産市場にとって本当の焦点はFRBから米国財務省に移るべきだと考えている。

レポートは、財務省こそが市場が吸収しなければならないデュレーションリスクの量を決定する重要な役割を担っていると分析している。FRBが縮小した国債は、最終的に財務省の新規債券発行を通じて市場に戻る。そして財務省は最近、短期債の発行を増やす戦略を取っている。FRBが短期国債を購入する動きは、財務省がさらに短期債発行を増やすことを容易にする可能性があるが、これはあくまで財務省の最終決定に依存する。