今回のbitcoinの調整:「4年サイクル」の終盤で、政府閉鎖が流動性ショックを加速

シティグループのレポートによると、10月10日の暗号資産市場での強制清算は、投資家のリスク選好に悪影響を与えた可能性があると指摘されています。

Citiのレポートによると、10月10日の暗号資産市場での清算は投資家のリスク選好に悪影響を与える可能性があると指摘されています。

執筆:何浩

出典:Wallstreetcn

暗号資産市場は現在、深い調整局面を迎えています。bitcoinは10月初旬の史上最高値から現在までに約20%下落しています。この調整はbitcoinの「4年サイクル」の終盤で発生しています。米国政府のシャットダウンによる流動性危機が、調整の深さと期間をさらに悪化させています。

bitcoin 4年サイクルの歴史的軌跡

bitcoinの4年サイクル理論は、その半減期メカニズムに基づいています。21万ブロック(約4年ごと)ごとに、マイナーが得るブロック報酬が半減し、新たなbitcoinの供給量が減少します。このメカニズムは予測可能な供給ショックを生み出し、歴史的に何度も価格の周期的な上昇を引き起こしてきました。

歴史を振り返ると、bitcoinの4年サイクルは驚くほど規則的な動きを示しています:

- 2012年11月の初回半減期後、bitcoin価格は12ドルから約1100ドルまで急騰。

- 2016年7月の2回目の半減期後、価格は約650ドルから2万ドル近くまで上昇。

- 2020年5月の3回目の半減期後、価格は約8700ドルから6万7000ドル超まで上昇。

- 2024年4月、bitcoinは4回目の半減期を迎え、ブロック報酬は6.25BTCから3.125BTCに減少。

各半減期の約十数ヶ月後、bitcoinは周期的な高値を記録し、その後ベアマーケットの調整局面に入ります。現在は2024年4月の半減期から18ヶ月が経過しています。

しかし一部のリサーチ機関は、bitcoin市場が従来の「半減期」を中心とした典型的な4年サイクルから徐々に脱却しつつあると指摘しています。Bitwiseのbitcoin長期リサーチレポートでは、機関投資家の継続的な参入や現物ETFによる新たな需要チャネルの登場により、市場構造がより成熟し、価格変動が従来の4年周期に厳密に従わなくなる可能性があると述べられています。

同時に、今回2024年の半減期は、供給側への影響が初期に比べて明らかに弱まっています。GlassnodeとGalaxy Researchのデータによると、今回の半減期でbitcoinの年率発行率は約1.7%から約0.85%に低下しましたが、現在約1970万枚のbitcoinがすでに採掘されており(総量2100万枚)、新規発行量が全体ストックに占める割合は非常に限定的であり、市場への限界的な影響は減少しています。これは、市場価格が今後は資金流入構造(特に機関投資家や長期保有者)により依存し、新規供給の変化が主なドライバーではなくなることを意味します。

「クジラ」の売却:サイクル終盤の典型的特徴

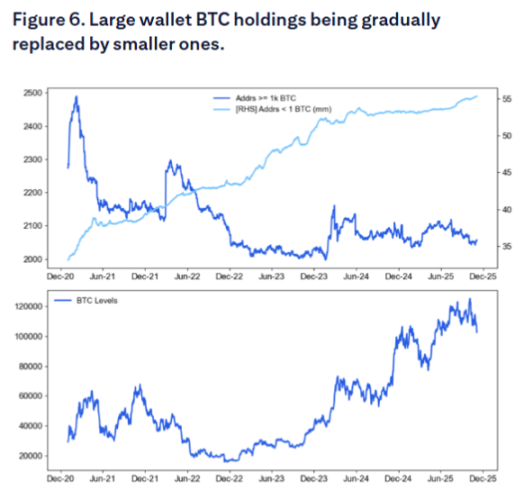

Citiの最新レポートは、現在の調整の背後にある主要な推進力を明らかにしています:オンチェーンデータによると、bitcoinの「クジラ」(大口保有者)は徐々に保有量を減らしており、一方で小口の「個人投資家」ウォレットの保有量は増加しています。この現象は4年サイクル理論と非常に一致しており、サイクル終盤では賢い資金が新規参入者にbitcoinを売却する傾向があります。

オンチェーンデータによれば、8月以降、クジラは累計14.7万枚のbitcoinを売却し、価値は約160億ドルに相当します。

Citiのレポートでは、1000枚以上のbitcoinを保有するアドレス数が減少している一方、1枚未満を保有する「個人投資家」の数が増加していると指摘しています。Glassnodeの保有層分析によると、1万枚以上を保有するエンティティは明確な「分配」段階にあり、1000~1万枚を保有するグループは全体的に中立的で、純買いは主に保有規模が小さく長期保有志向の投資家層から来ています。

この売却パターンの背後には深いロジックがあります。ほぼすべての長期保有者は現在利益が出ており、大規模な利益確定を行っています。Bitwise欧州リサーチディレクターのAndré Dragoschは、これらのクジラは「4年半減期サイクルを信じており、bitcoinが今サイクルのピークに達したと予想している」と指摘しています。

CryptoQuant CEOのKi Young Juは、今回の市場構造は従来の「クジラが個人投資家に売る」パターンとは異なり、「古いクジラが新たな長期保有者(機関投資家、ETF、ポートフォリオバイヤーなど)にトークンを移転している」と述べています。これは、売り圧力が依然として存在するものの、買い手の性質が変化しており、価格調整がより穏やかで持続的になる可能性があることを意味します。

政府シャットダウンによる流動性「ドレイン」

現在のbitcoin調整のより直接的な触媒は、米国政府のシャットダウンによる流動性危機です。米国財務省一般勘定(TGA)残高の急激な膨張が市場から大量の流動性を吸い上げており、bitcoinはリスク資産として真っ先に影響を受けています。

2025年10月末、TGA残高は初めて1兆ドルを突破し、2021年4月以来の約5年ぶりの高水準となりました。過去数ヶ月でTGA残高は約3000億ドルから1兆ドルまで急増し、市場から7000億ドル超の流動性が吸い上げられました。

明確にしておくべきなのは、TGA残高の増加は政府シャットダウンだけが原因ではなく、2つの要因が重なった結果であるということです:

- まずは政府シャットダウン自体:2025年10月1日以降、米国財務省は税収や債券発行で資金を集め続けていますが、議会が予算を承認していないため、大半の政府部門が閉鎖され、財務省は計画通りに支出できず、TGAは「入金のみで出金なし」となっています。

- 次に米国債の大規模発行の継続的な影響。政府が通常運営している間も、米国財務省は債券発行でTGA口座を補充しており、これも市場から流動性を吸い上げる要因となっています。

この「二重ドレイン」メカニズムの影響は甚大です:

FRBの公式レポートや金融機関のデータによると、外国商業銀行の現金資産は約1.176兆ドルまで減少し、7月のピークから大幅に低下しています。FRBの総準備金は2.8兆ドルまで減少し、2021年初頭以来の最低水準となっています。

TGA残高の膨張はマネーマーケット全体の緊張を引き起こしました。オーバーナイトリポ金利の上限は4.27%に達し、FRBの超過準備金利3.9%やフェデラルファンド目標レンジ3.75%-4.00%を大きく上回っています。SOFR金利も同様に大幅に上昇しており、市場流動性の明らかな引き締まりを示しています。

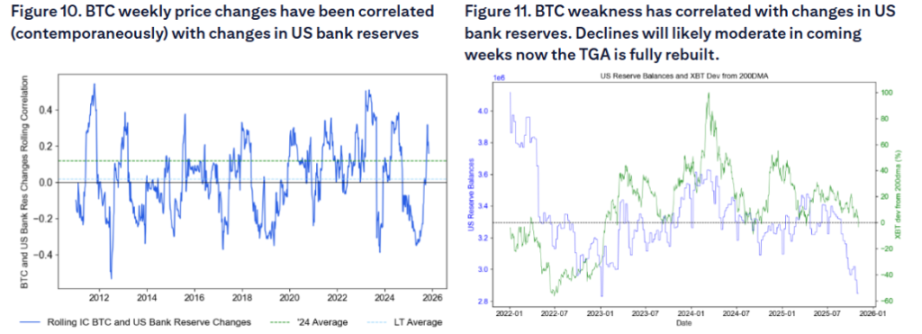

Citiのレポートは特に、暗号資産が銀行の流動性状況に「非常に敏感」であることを強調しています。リサーチによると、bitcoinの週次価格変動は米国銀行準備金の変動と同期しており、銀行準備金の減少はbitcoinの弱含みとしばしば連動しています。この感応度の高さが、bitcoinを流動性引き締めの最も早く、最も敏感な被害者にしています。

政策効果の観点から見ると、政府シャットダウンは実質的に複数回の利上げを実施したのと同等です。分析によれば、米国財務省が市場から吸い上げた7000億ドルの流動性は、著しい金融政策の引き締め効果に匹敵します。

FRBは10月の会合で量的引き締め(QT)の終了を発表しましたが、分析によると、流動性の逼迫がなければFRBはQT終了を発表しなかった可能性があります。ただし、FRBのこの措置は12月から開始される予定です。

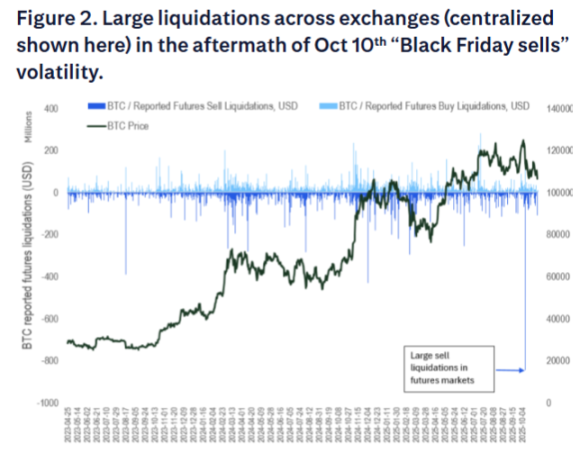

10月10日「ブラックフライデー」清算事件

Citiのレポートによると、10月10日の「ブラックフライデー」清算事件は市場のリスク選好をさらに損なったと指摘されています。先物市場は通常ゼロサムゲームですが、今回の清算は暗号資産ネイティブのリスク許容度を損ない、新たなETF投資家のリスク選好も抑制した可能性があります。

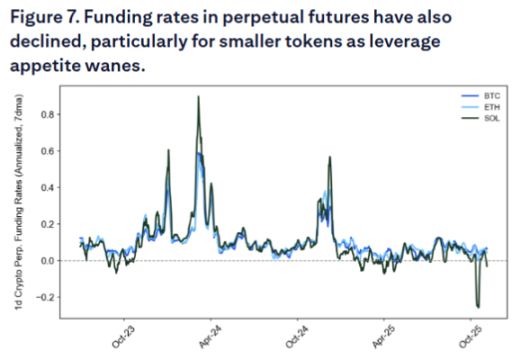

資金調達率の低下もレバレッジ需要の不足を反映しており、市場センチメント全体の弱さを示しています。

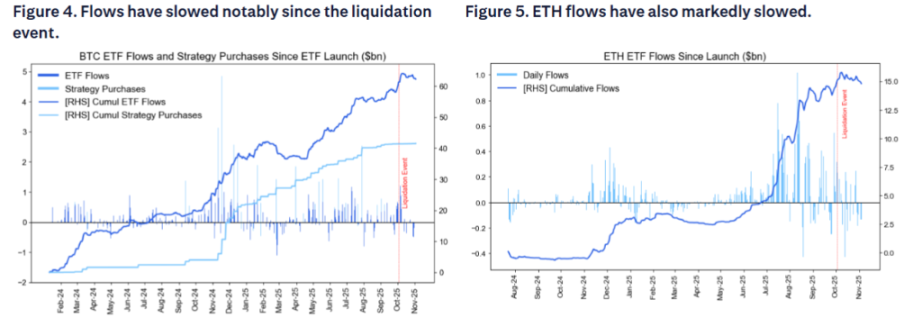

さらに、米国現物bitcoin ETFへの資金流入は過去数週間で大幅に減少しており、これは市場の予想外でした。ETF資金フローは本来、先物や分散型取引所の10月10日「ブラックフライデー」清算事件の影響を受けにくいと考えられていました。Ethereum ETFへの資金流入も同様に明らかに鈍化しています。

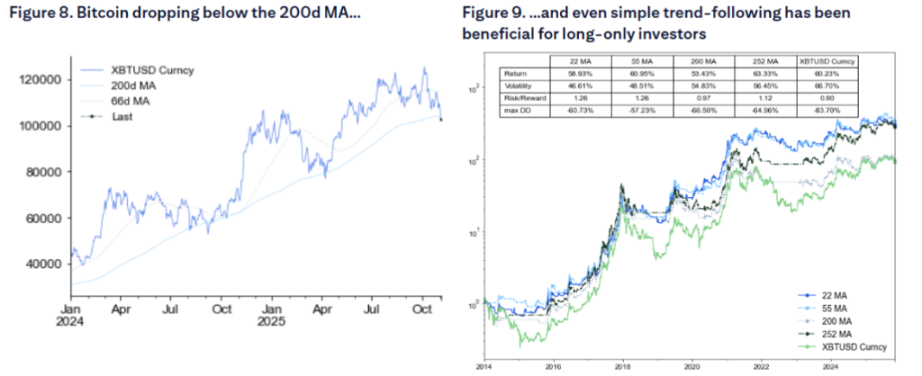

Citiのレポートはまた、bitcoinの現在の取引価格が200日移動平均線を下回っており、これは通常さらなる需要抑制要因となると指摘しています。テクニカル分析によると、単純な移動平均線ルールでさえ過去10年にわたりbitcoin投資の管理に役立っており、テクニカル指標が投資戦略で重要な役割を果たしていることが浮き彫りになっています。

危機の中の転機:政府再開後の流動性解放

現在の状況は厳しいものの、危機の根源こそが市場の潜在的な転機の鍵でもあります。政府シャットダウンが流動性引き締めの主因である以上、シャットダウンが終了すれば米国財務省は膨大なTGA現金残高を消化し、経済に数千億ドルの流動性を放出することになります。

以前、Goldman Sachsは政府閉鎖が最も早くて11月第2週頃に終了すると予想していました。重要なプレッシャーポイントは10月28日と11月10日に期限を迎える航空管制官や空港保安職員の給与であり、2019年の同様の中断が当時の閉鎖終了を促した経緯があります。予測市場によると、政府が11月中旬までに再開する確率は約50%、感謝祭を越える可能性は20%未満です。

米国政府が再開すれば、滞留していた流動性の解放がリスク資産への大規模な買いを引き起こす可能性があります。この流動性解放は「隠れた量的緩和」に相当し、2021年初頭にも同様の状況が見られ、当時は米国財務省の現金残高の急速な消化が株式市場の大幅上昇を促しました。政府再開とともに流動性解放が年末に重なれば、bitcoinや小型株など流動性に敏感な資産、そしてほぼすべての非AI関連資産が急騰する可能性があります。

直近の状況が悪化するほど、中期的に解放される準備流動性は増加します。現在TGA残高は1兆ドル近くに達しており、消化が始まれば解放される流動性の規模は前例のないものとなります。この流動性の急激な還流が、bitcoinなどリスク資産の力強い反発のきっかけとなる可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

GoogleがPolymarketおよびKalshiの予測市場データを検索結果に統合

Googleは現在、検索結果にPolymarketやKalshiのリアルタイム予測市場の確率を表示しており、クラウドソースによる金融予測が毎日数十億人のユーザーに提供されています。

2025 デジタル資産財庫会社(DATCo)年次報告書

【英語の長文ツイート】単なるベットを超えて:予測市場の新しい表現方法