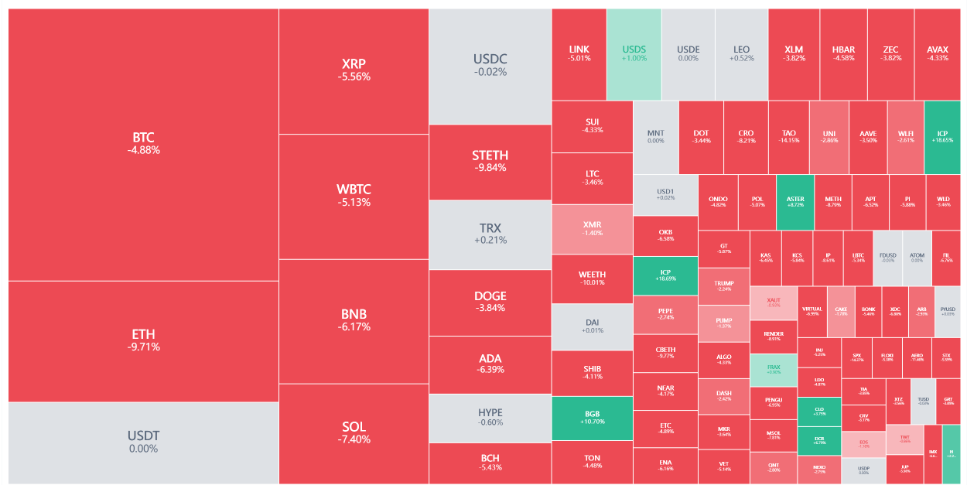

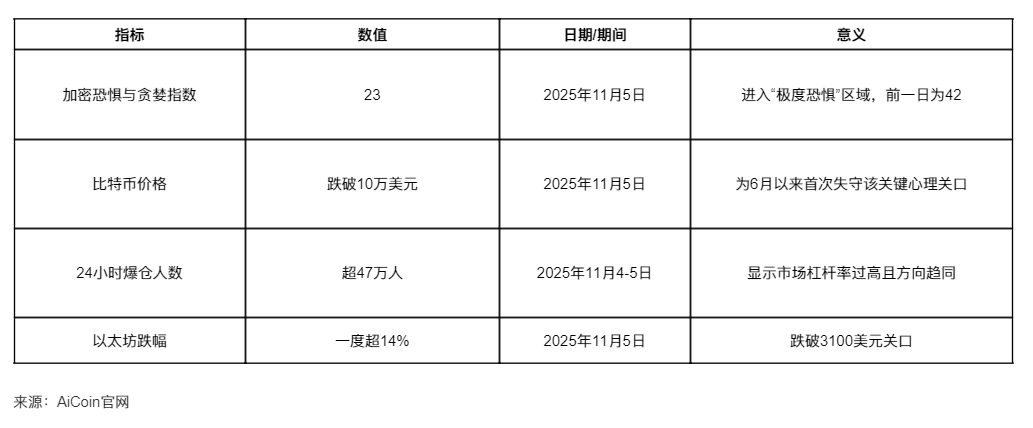

暗号資産の恐怖と欲望指数が急落し23となり、「極度の恐怖」ゾーンに突入した。47万人以上がロスカットされた市場は、歴史的なリバウンドの種を孕んでいる。過去24時間、暗号資産市場は「血の洗礼」を経験した。Bitcoinの価格は10万ドルの節目を割り込み、6月以来初めてとなった。Ethereumも3100ドルを割り込み、一時14%以上下落した。

AiCoinのデータによると、過去24時間で暗号資産市場では47万人以上がロスカットされ、ロスカット総額は20.25億ドルに達した。この惨状は、2023年10月11日の歴史的な清算イベントを思い起こさせる。当時、世界の主要取引所で190億ドルを超える暗号資産が清算された。

1. 市場の極度な恐怖:流動性枯渇による全面暴落

暗号資産市場は深刻な流動性危機に直面しており、複数の重要指標が警告を発している。

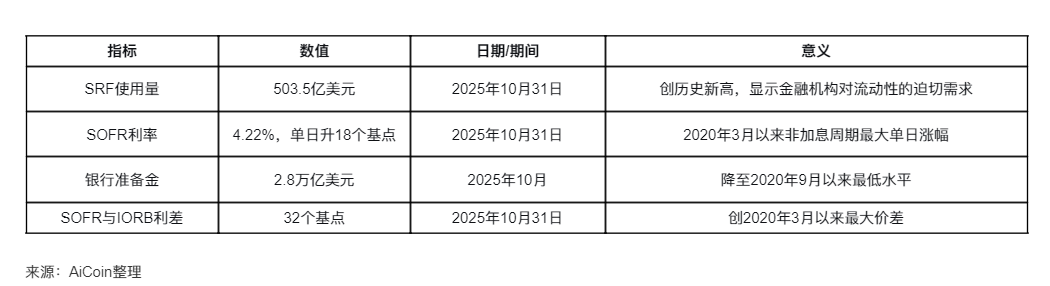

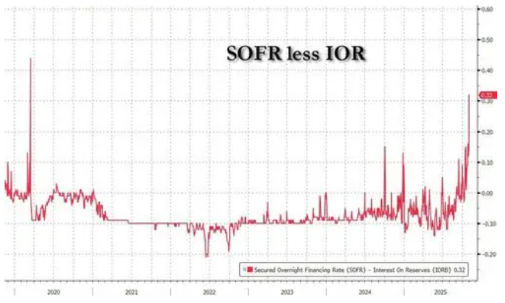

● 資金調達市場が極度に逼迫し、流動性が枯渇寸前。先週金曜日、米国担保付き翌日物資金調達金利(SOFR)は18ベーシスポイント上昇し4.22%となり、過去1年で最大の上昇幅を記録した。この上昇は2020年3月以降、利上げサイクルを除けば最大の日次変動である。SOFRは米連邦準備制度理事会(FRB)の主要政策金利を上回り続けており、資金調達市場の圧力が短期金利市場全体に波及していることを示している。

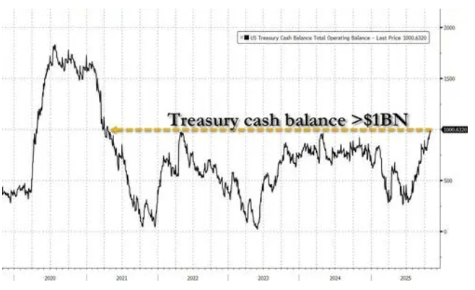

流動性逼迫の核心的な原因は、政府閉鎖により財務省が過去3カ月で現金残高を3000億ドルから1兆ドルに増やし、市場の流動性を吸い上げたことにある。FRBの準備金は2.85兆ドルまで減少し、2021年初頭以来の最低水準となった。外国商業銀行の現金資産も4カ月間で3000億ドル以上急減した。

暗号資産市場が全面的に暴落。11月5日未明、Bitcoinの価格は10万ドルの節目を割り込み、6月以来初めてとなった。Ethereumは3100ドルを割り込み、一時14%以上下落した。さらに、BNB、SOLなども5%以上下落し、市場全体が惨憺たる状況となった。

● パニック売りが加速し、ロスカット人数が急増。AiCoinのデータによると、過去24時間で暗号資産市場では47万人以上がロスカットされ、ロスカット総額は20.25億ドルに達した。そのうち、ロングポジションのロスカットは16.3億ドル、ショートポジションのロスカットは4億ドルだった。最大のロスカットはHTX-BTCで発生し、市場のレバレッジ率が急激に上昇していることを浮き彫りにした。

2. 危機の根源:通貨流動性の引き締めと業界の構造的問題

現在の暗号資産危機の核心的な原因は、マクロ経済の金融環境の引き締めと業界内部の構造的な欠陥の両方にある。

● マネーマーケットの流動性が持続的に枯渇。ウォール街のアナリストは、米国のマネーマーケットの流動性逼迫が11月も続く可能性があると指摘している。資金調達コストが高止まりする中、FRBは来月正式にバランスシート縮小(QT)を停止する前に、流動性供給を強化せざるを得なくなるかもしれない。月末の圧力が緩和されるにつれてSOFRは月曜日にやや低下したが、依然としてFRBの政策金利を上回っている。

● FRBの政策転換の遅れが市場圧力を増大。Bank of America米国金利戦略責任者Mark Cabanaは「FRBは対応が間に合っていないようだ。彼らはやや慌てている。12月1日が唯一の妥協案だろう。市場はすぐにFRBに対応を迫るだろう」と述べた。ダラス連邦準備銀行のローガン総裁は、リバースレポ金利が高止まりすればFRBは資産購入を開始する必要があると表明している。

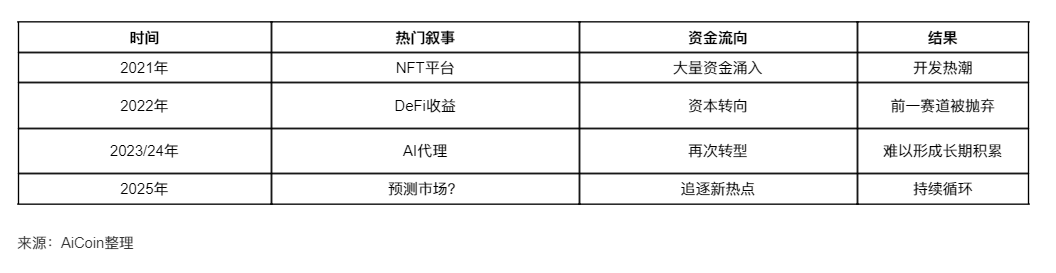

● 暗号資産業界自身の「ナラティブ最大化」問題。Ten Protocolのグロース責任者Rosie Sargsianによると、ほとんどの暗号プロジェクトは長期的な構築が困難で、投資家を惹きつけるために常に新しいナラティブを追い求めざるを得ないという。

● 暗号業界には18カ月のプロダクトサイクルが存在する:新しいナラティブが登場し、資金と資本が流入し、熱狂の中で皆が方向転換する。このプロセスは通常6~9カ月続き、熱が冷めると創業者は新たな方向性を模索する。

● 資本は完成度ではなく注目度を追う。暗号分野では、新しいナラティブがあればプロダクトがなくても5000万ドルを調達できる。ナラティブが確立し、プロダクトが利用可能でも500万ドルすら調達が難しい。古いナラティブでプロダクトと実ユーザーがいても、資金調達はほぼ不可能。VCはプロダクトに投資するのではなく、注目度に投資する。注目度は新しいナラティブに流れ、既存の完成したナラティブには流れない。

3. 歴史的高騰の導火線:ステルスQEと流動性回帰

逆説的だが、現在の極端な引き締めが、将来の極端な緩和を孕んでいる。この転換の鍵は、米国政府の再開と財政資金の放出にある。

● 政府再開が資金の洪水を引き起こす。政府閉鎖が終われば、財務省は大規模な支出を開始し、TGA口座に蓄積された1兆ドル超の現金が市場に急速に放出される。BitMEX共同創業者Arthur Hayesは、米財務省とFRBが進めている「ステルス量的緩和(stealth QE)」が暗号資産のブルマーケットを引き起こす可能性があると述べている。

● 巨額の流動性がリスク資産を追いかける。Hayesは、これらのSRFオペレーションは「事実上のQE」に等しく、資金創出が貸出を通じて流入し、最終的に国債市場を支えると考えている。SRFの利用が増えるにつれ、世界のドル流動性が拡大し、リスク選好も回復する。歴史的にFRBのバランスシートが拡大するたびに、Bitcoinは上昇してきた。ステルスQEが始まれば、暗号資産市場の力強いリバウンドが到来するだろう。

● 暗号市場は流動性放出の最大の受益者となる。Bitcoinのコアロジックは常に「システム内の『流動性』の量が『Bitcoin相場』の量を決める」というものだ。FRBがマネーを刷り、資金供給(QE)を行えばBitcoinは上昇し、バランスシート縮小(QT)で資金吸収すればBitcoinは下落する。今回FRBがバランスシート縮小の停止を発表したことは、流動性の放出を意味する。ドル流動性が再び市場に戻り、銀行の準備金が増加する。

● 短期的な痛みと長期的なチャンス。Hayesはリバウンド前に100,000ドルの価格下落があると予測していたが、これらは一時的な調整に過ぎないと主張している。彼は投資家に対し、政府閉鎖が終わる前に「ボラティリティの高い市場」に備え、暗号資産の最良の買い時を待つよう勧めている。

4. 業界のパラドックス:サンクコスト最大化と長期発展の困難

暗号資産業界は、短期的なナラティブ追求と長期的な発展ニーズの根本的な矛盾という深い構造的パラドックスに直面している。

● 18カ月のプロダクトサイクルが長期構築を制約。新しいコンセプトが登場 → 資金流入 → 全員が方向転換 → 6~9カ月の発展 → 新コンセプト消滅 → 再度方向転換。

かつて暗号サイクルは3~4年(ICO時代)続いたが、その後2年に短縮され、今では運が良くても最大18カ月しか続かない。18カ月以内に意味のあるものを構築するのはほぼ不可能であり、真のインフラには最低3~5年、プロダクトマーケットフィットを達成するには数四半期ではなく数年が必要だ。

● サンクコストの誤謬が生存メカニズムに。伝統的なビジネスではサンクコストの誤謬に陥らないことが推奨される。プロジェクトがうまくいかなければすぐに方向転換すべきだ。

しかし暗号分野では、サンクコストの誤謬が生存メカニズムとなっている。今や、誰も十分な期間粘って自分の取り組みが有効かどうかを検証しようとせず、抵抗に直面すれば方向転換し、ユーザー成長が遅ければ方向転換し、資金調達が難しければやはり方向転換する。

● チームの定着率とユーザーの注意持続時間の課題。もしあなたが暗号プロジェクトの創業者なら、新しいナラティブが登場した際、最も優秀な開発者は2倍の給料で人気の新プロジェクトに引き抜かれ、マーケティング責任者も1億ドルを調達したばかりの企業に引き抜かれる可能性がある。

● 基礎インフラのパラドックス。暗号分野で長く存続するものの多くは、暗号資産が注目される前に構築されたものだ。Bitcoinは誰にも注目されていない時期に誕生し、VCもICOもなかった。EthereumはICOブーム前に誕生し、スマートコントラクトの未来が予見される前だった。大半のプロジェクトはバズワードサイクルの中で生まれ、サイクルの終焉とともに消えていく。