Balancerがハッキングされたバタフライ効果:なぜXUSDはペッグを外れたのか?

レバレッジ、オラクル構築、PoR(Proof of Reserves)透明性に関する長期的な問題が再び浮上しています。

原文作者:Omer Goldberg,Chaos Labs

原文编译:深潮 TechFlow

要約

マルチチェーンプラットフォーム@Balancerが脆弱性攻撃を受け、DeFi分野に広範な不確実性が広がった数時間後、@berachainは緊急ハードフォークを実施し、@SonicLabsは攻撃者のウォレットを凍結しました。

その後、Stream FinanceのxUSDステーブルコインの価格が大きく目標レンジから外れ、明らかなペッグ外れ現象が見られました。

長期的な問題が再浮上

レバレッジ運用、オラクル構築、及びProof of Reserve(PoR)透明性を巡る長期的な論争が再び注目を集めています。

これは、先週金曜日に私たちが「DeFiのブラックボックス/金庫」記事で概説した典型的な「反射的ストレスイベント」のケースです。

何が起きたのか?/背景

Balancer v2の脆弱性は複数のチェーンで発生し、かなり長い間、どの資金プールが影響を受け、どのネットワークや統合プロトコルが直接リスクに晒されているかは不明でした。

情報の空白による資本のパニック

情報が不足している中、資本の反応はいつも通りでした:預金者は、直接的または間接的に影響を受ける可能性があると考えられる場所から流動性を一斉に引き上げました。その中にはStream Financeも含まれています。

透明性の欠如を巡る論争

Stream Financeは現在、包括的な透明性ダッシュボードやProof of Reserve(PoR)を維持していません。ただし、オンチェーンポジションを表示するためのDebank Bundleへのリンクは提供しています。

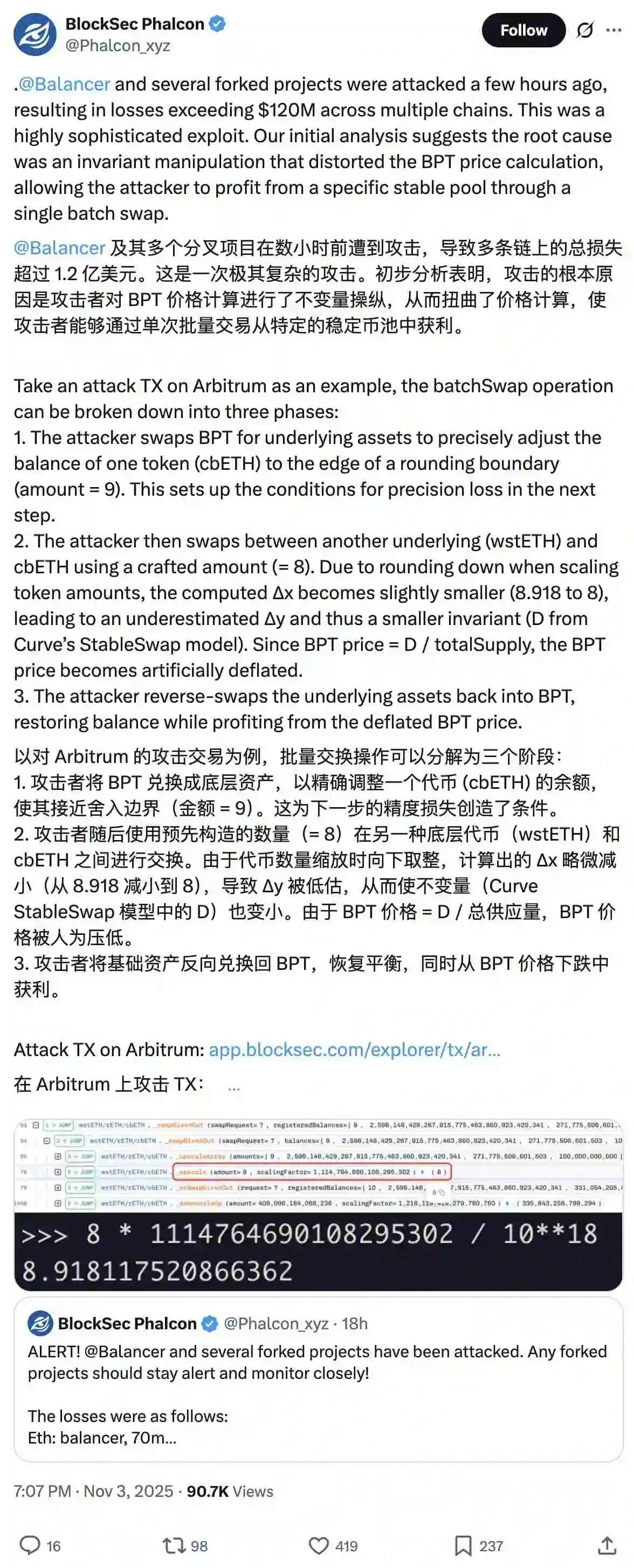

しかし、脆弱性発生後、これらの簡易的な開示ではリスクエクスポージャーの問題を明確に解決できませんでした。xUSD(Streamの重ね合わせ型利回りドル商品)の価格は目標価格$1.26から$1.15まで下落し、現在は$1.20まで回復していますが、ユーザーからは出金停止の報告が上がっています。

Stream Financeのリスクと論争

Streamはオンチェーン資本配分プラットフォームであり、ユーザー資金を活用して高リターン・高リスクの投資戦略を運用しています。

そのポートフォリオ構築には顕著なレバレッジ運用が採用されており、システムはストレス下でより弾力性を持つよう設計されています。しかし、最近このプロトコルは再帰的ループ/ミント機構の論争により、世間の注目を集めています。

現状が直接的に流動性危機を示しているわけではありませんが、市場の高い感受性が明らかになりました。ネガティブニュースが出て信頼が疑問視されると、「おそらく問題ない」から「即時償還」への転換は非常に迅速に起こります。

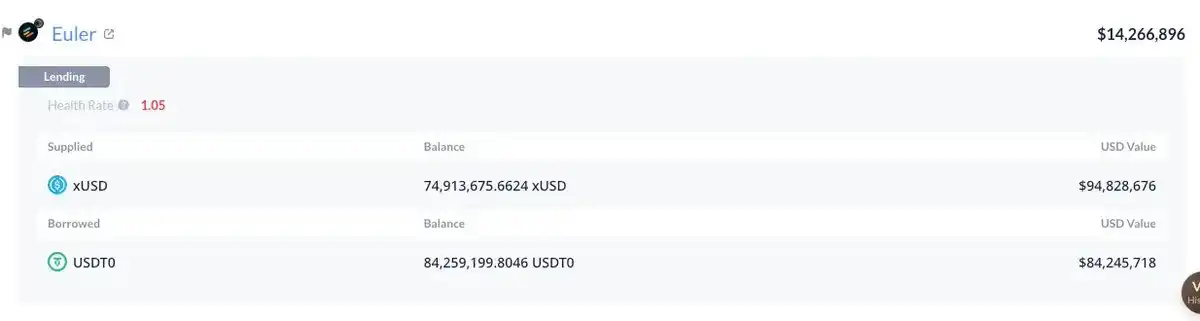

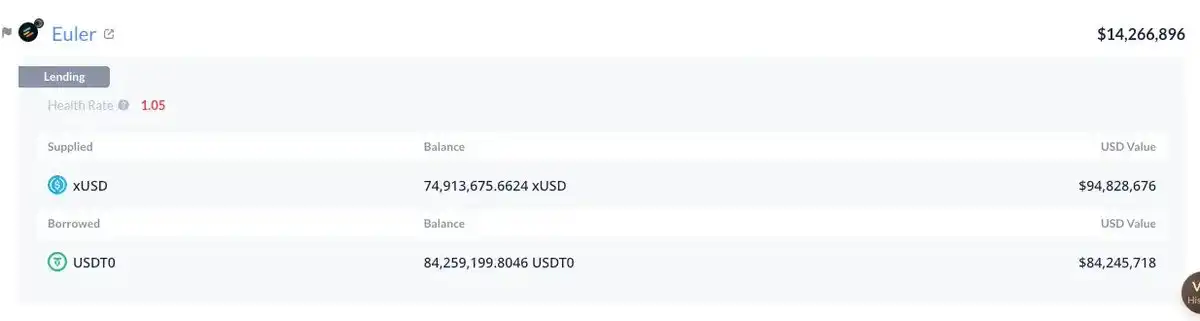

xUSDは担保として使用され、複数チェーンにまたがるCurated Markets(厳選市場)に分散されています。これにはEuler、Morpho、Siloが含まれ、これらのチェーンはPlasma、Arbitrum、Plumeなどのエコシステムをカバーしています。

プロトコル自体はこれらの市場で顕著なリスクエクスポージャーを持っており、最大のものはPlasma上でxUSDを担保に借り入れた8,400万ドルUSDTです。

担保メカニズムとリスクバッファ

xUSDの市場価格が帳簿価値を下回った場合、関連ポジションは即座に清算されるわけではありません。その理由は、多くの市場が担保価値を現物AMM(自動マーケットメイカー)価格に連動させておらず、ハードコーディングまたは「基礎価値」フィードに依存しているためです。これらのフィードは報告された資産裏付けを追跡し、現行のセカンダリーマーケット価格を反映していません。

平時においては、この設計は短期的な変動によるテールリスク清算を緩和できます。特にステーブル商品において有効です。これがDeFiプロトコルが10月10日の清算ラッシュで中央集権型プラットフォームよりも良好なパフォーマンスを示した理由の一つです。

しかし、この設計は価格発見を信頼発見へと急速に転換させる可能性もあります。基礎(またはハードコーディング)オラクルを選択する際には、資産裏付けの真実性、安定性、およびそのリスク特性について十分なデューデリジェンスが必要です。

要するに、このメカニズムは包括的なProof of Reserveがあり、合理的な時間内に償還が完了できる場合にのみ適用可能です。そうでなければ、リスクは貸し手や預金者が最終的に不良債権を負担することになる点にあります。

Arbitrumにおけるストレステスト

Arbitrumを例に取ると、MEV Capital Curated xUSD Morpho Marketの現行市場価格はLLTV(最低ローン価値比)を下回っています。もしxUSDのペッグ価格が回復できなければ、利用率が100%に達し、貸出金利が88%まで急騰する中、市場はさらに悪化する可能性があります。

私たちは基礎オラクルに反対しているわけではありません。むしろ、それらは短期的な変動による不公平な清算を防ぐ上で決定的な役割を果たします。同様に、トークン化や中央集権型の利回り資産にも反対しません。しかし、これらの資産を中心にマネーマーケットを展開する際には、基本的な透明性を確保し、現代的かつ体系的で専門的なリスク管理を採用する必要があります。

Curated Markets(厳選市場)は責任ある成長のエンジンとなり得ますが、高利回りを追求するあまり安全性や合理性を犠牲にする競争の場になってはなりません。

もし「ドミノ倒し型」の複雑な構造を構築しているのであれば、最初の一撃で崩壊しても驚くべきではありません。業界の専門化や一部利回り商品の構造化が進む中(ただしエンドユーザーにとってはより分かりにくくなる可能性もあります)、リスク関係者は基準を引き上げる必要があります。

最終的に影響を受けたユーザーの問題が適切に解決されることを望みますが、この出来事は業界全体への警鐘となるべきです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

なぜ現在の暗号資産市場の操作難易度は「地獄級」なのか?

90%以上の暗号資産は本質的に投機によって動かされていますが、純粋な投機は永久機関ではありません。市場参加者が興味を失ったり、継続的に利益を得ることができなくなった場合、投機需要は減少します。

ドルが復活 — そしてbitcoinは危機に陥る可能性

米国ドル指数(DXY)が100を超えて急騰したことで、仮想通貨市場に激震が走り、流動性やリスクセンチメントに対する懸念が再燃しています。DXYが強含む中、アナリストらはbitcoinの次のトレンドがドルの上昇が持続するか、それとも失速するかに左右されると警告しています。

なぜ連邦準備制度理事会(Fed)の370億ドルの流動性注入にもかかわらず、暗号資産市場は上昇していないのか

米連邦準備制度理事会(FRB)によるここ数年で最大規模の流動性供給は、仮想通貨市場を押し上げることに失敗しました。リバースレポや市場の不安感によって相殺され、同セクターは依然として不安定な綱引き状態にとどまっています。

より多くの資金、より低い価格:流動性とbitcoinの乖離を解説

Bitcoinが$104,376まで下落したのは、パンデミック以降最大級の世界的な流動性拡大があったにもかかわらずです。Federal Reserveは先週、1,250億ドルの翌日物レポを供給し、中国のM2マネーサプライは過去最高の47.1兆ドルに達し、これは米国の2倍以上となっています。