大手が本格参入、ステーブルコイン決戦へ!

2020–2022年を「試運転」、2023–2024年を「模索」とするならば、2025年のステーブルコインの展望は、すでに「全速前進」の段階に突入しています。

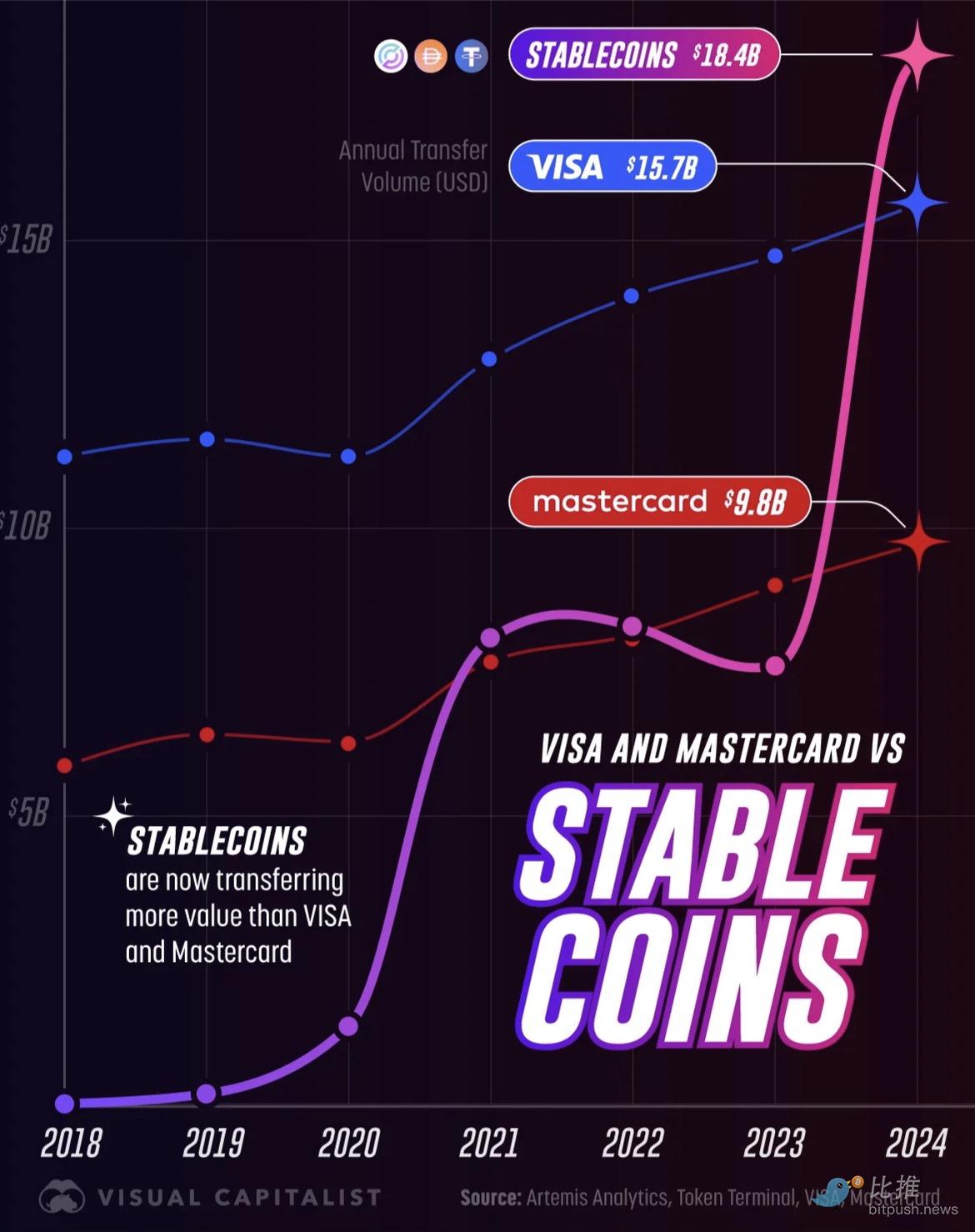

その発展速度は予想を遥かに上回っています。ステーブルコインの年間送金額は、2018年のわずか33億ドルから、2024年には18.4兆ドルへと急増しました。この数字は、ステーブルコインがニッチな実験からグローバルな決済の中核へと変貌したことを示すだけでなく、従来の決済大手であるVisa(15.7兆ドル)やMastercard(9.8兆ドル)の年間処理規模をも上回ったことを意味します。

画像出典:Visual Capitalist

過去1ヶ月間、いくつかの象徴的な出来事がこのストーリーを前面に押し出しました:

-

Citiが正式にCoinbaseとパートナーシップを結び、機関投資家向けにデジタル資産決済能力を拡大;

-

欧州の9大銀行がユーロステーブルコイン連合を結成し、2026年の発行を予定;

Western Unionが2026年にSolana上で米ドルステーブルコインUSDPTをローンチし、Anchorage Digital Bankが発行・カストディを担当すると発表;

-

Visaが4つの新しいチェーンで4種類のステーブルコインの決済サポートを拡大したことを公表;

資本面では、Fortune誌の報道によると、Mastercardは15~20億ドルでステーブルコイン/暗号インフラ企業Zero Hashの買収を計画しており、さらに以前にはCoinbaseとBVNKの買収を巡って「競争入札」を繰り広げていました。

これらの断片を組み合わせると、明確なトレンドが浮かび上がります。未来の金融覇権を巡る競争の中で、伝統的な金融大手は遅れを取りたくなく、決済ネットワークからクロスボーダー決済まで、そのコアビジネスをオンチェーンのプログラマブルなシステムへと全面的に転換しようとしています。

銀行:ステーブルコイン vs. トークン化預金

伝統的な銀行がデジタル資産を受け入れ始めるとき、彼らは2つの異なる道に直面します:ステーブルコインとトークン化預金です。

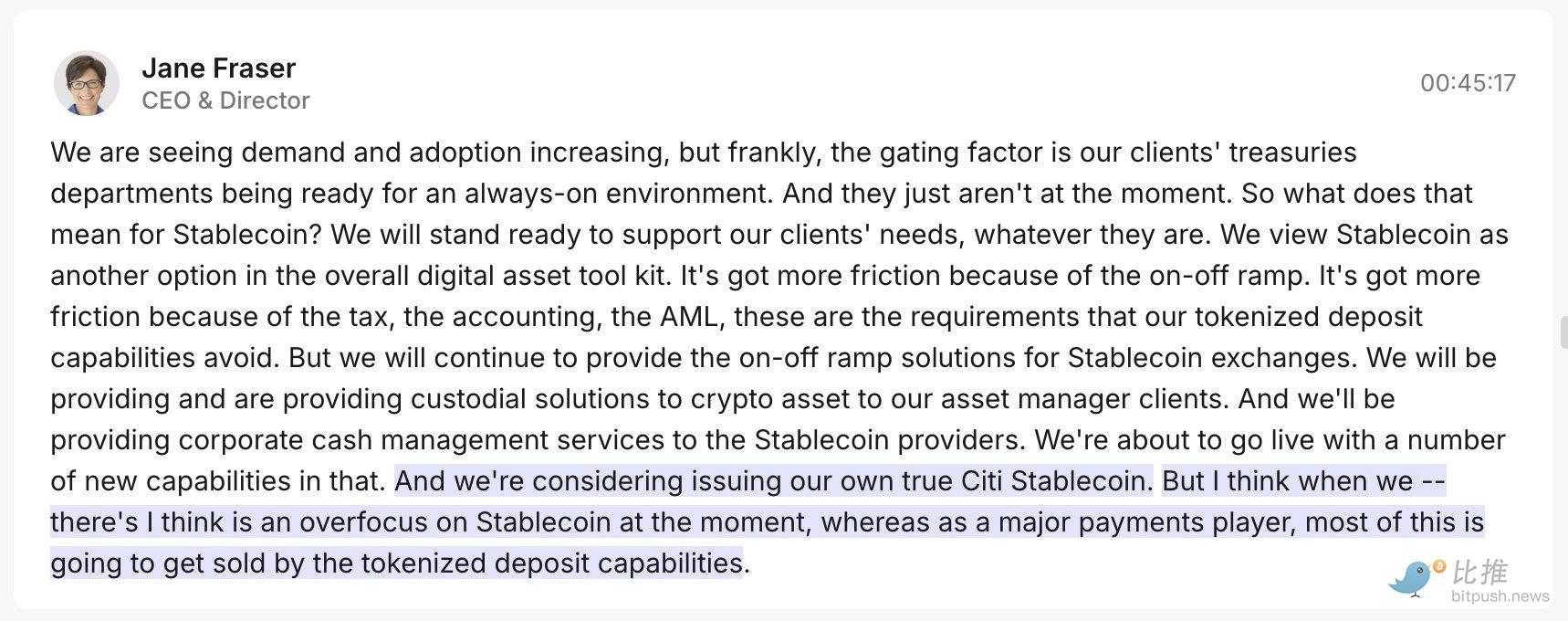

当初、CitiのCEOであるJane Fraserは、市場で流行しているステーブルコインよりもトークン化預金を重視していると述べていました。これはステーブルコインが悪いという意味ではなく、トークン化預金の方が銀行にとって「快適」だからです:

-

トークン化預金(銀行の「内部」レール):銀行が好む理由は、本質的に顧客が銀行に預けているお金(預金)をデジタルトークン化することにあります。これは既存の銀行口座にデジタルパスを発行するようなもので、既存の規制当局(中央銀行など)の監督下で非常に安全かつコンプライアンスに優れ、銀行の従来の決済システムにシームレスに接続でき、銀行間で24時間365日ノンストップで資金決済が可能です。銀行にとっては摩擦が最小で、規制面でも安心できる選択肢です。

しかし、銀行自身の「内部レール」だけでは不十分です。

-

ステーブルコイン(銀行の「外部」レール):銀行も、暗号世界や人気の「パブリックチェーン」(例えばEthereum)と接続したい場合、ステーブルコインを使う必要があることを認識しています。これらのステーブルコインは暗号世界の共通通貨のような存在です。

したがって、Citiの行動は非常に賢明です:トークン化預金を重視すると表明しつつも、すぐにCoinbaseとの提携を発表しました。

この「両足戦略」の最終目的はただ一つ:将来の資金ネットワークがパブリックチェーンベースであれ銀行システムベースであれ、伝統的な銀行はこの2種類の「デジタルマネー」を同時に掌握することで、新しい金融システムの最も中核的な「信頼と決済のセンター」であり続けることです。

欧州では、9つの銀行(UniCredit、ING、Banca Sella、KBC、Danske、DekaBank、SEB、CaixaBank、Raiffeisen)がユーロステーブルコインを共同推進し、オランダに会社を設立、MiCAに基づき電子マネー機関ライセンスを申請、最速で2026年下半期にリリース予定です。この設計は「コンプライアンス、1:1リザーブ、パブリックチェーンでの利用可能」を強調しており、明確な目標は「欧州独自のデジタル決済レールを構築し、米ドルステーブルコインの欧州決済環境への波及効果をヘッジする」ことです。表現から組織構造まで、これは「銀行主導でパブリックチェーンエコシステムに対抗する」インフラ戦争です。

Western Union:ステーブルコインで「現金の終着駅」を突破

伝統的な銀行大手が内部の「決済—清算」効率の向上に注力するのとは異なり、老舗のクロスボーダー送金大手Western Unionは、ステーブルコインをそのコアビジネス——クロスボーダー小口送金のチャネルアップグレードと位置付けています。

Western Unionは世界最大級のクロスボーダー送金会社であり、その強みは高度な金融技術ではなく、世界中に張り巡らされた巨大な実店舗ネットワークにあります。特に発展途上国では、デジタル資金を現金に変換する「ラストワンマイル」を掌握しており、多くの銀行口座を持たないユーザーにとって資金獲得の生命線となっています。

Western Unionの戦略目標は非常に明確です:ステーブルコインを送金チャネルの「高速道路」とし、強力な現金ネットワークと組み合わせて、スムーズなクローズドループを形成することです。

-

チャネル選択:Western UnionはAnchorage Digital Bankと提携してステーブルコインUSDPTを発行し、Solanaパブリックチェーンを運用ネットワークとして選択しました。Solanaを選んだ理由は、その高スループットと極めて低い手数料であり、これは高頻度・少額の小口送金にとって極めて重要です。

-

ネットワーク構築:同社はDigital Asset Networkも同時に立ち上げ、外部ウォレット→ステーブルコイン送金→現地での現金引き出し/入金という一連の流れをスムーズなクローズドループにすることを目指しています。

-

ユーザーニーズへの対応:発展途上国で現金を頼りにするユーザーにとって重要なのは、「即時着金できるか」「近くの店舗ですぐ現金化できるか」「手数料が安いか」という3つのコアな課題です。

これこそがWestern Unionの巧妙さです。金融インフラの複雑さを裏側に隠し、ステーブルコインとパブリックチェーンの効率性を活用して、得意とする現金集約型のシーンでサービスを提供し、グローバルな小口送金市場での地位を強化しています。

カード大手の競争:コネクター vs. 買収者

銀行の伝統的な決済システムやWestern Unionの現金ネットワークと比べ、VisaとMastercardはグローバル決済ネットワークの観点からステーブルコイン統合を加速していますが、両者は異なるルートを取っています:

1. Visa:多チェーン決済ルーターへの変貌

Visaの表現や戦略は、ますます「多チェーン決済ネットワークオペレーター」のようになっています。本会計年度でVisaは新たに4つのパブリックチェーンと4種類のステーブルコインの決済サポートを追加し、これらのオンチェーン資金は25種類以上の法定通貨に交換可能です。

Visaは決算報告書で、ステーブルコインと連動したカード取引が前年比で急増したことを強調しています。これは、Visaのコア能力が「レールをつなぐ」ことにあることを示しています。巨大なカードネットワークを活用し、伝統的な銀行口座とオンチェーンのデジタル資金の間のルーターとして機能し、銀行、加盟店、一般ウォレットユーザーがシームレスにクロスチェーン決済できるようにしています。

2. Mastercard:「スピード買収」で時間を獲得

Visaの「接続」戦略とは異なり、Mastercardの資本戦略はより強力かつ直接的です:

15~20億ドルを投じてZerohashを買収し、ステーブルコイン/暗号決済分野のバックエンド技術を迅速に補完しようとしています。さらに、MastercardはCoinbaseと同時にBVNKの買収交渉を深く進めており、噂では20~25億ドルにも上るとされています。

Mastercardの路線は、インフラ買収によって「オンチェーン決済の主戦場」での時間を買うことです。自社開発に時間をかけるよりも、買収によってコンプライアンスカストディ、ウォレットルーティング、資金のアンカーリングと償還、オンチェーンリスク管理などのコア能力を迅速に内製化し、それをグローバルな発行銀行、加盟店ネットワークに素早く展開できます。

両カード組織とも、ステーブルコインが将来の決済の中核になると見ていますが、Visaは接続に長け、Mastercardはインフラの迅速なコントロールを志向しています。

リスクは依然として存在

世界の大手企業がステーブルコイン分野で加速しているものの、この道には未解決の大きな課題が山積しています。銀行やカード組織にとって最大の難題は技術そのものではなく、これらの非技術的な「障壁」をどう乗り越えるかです。

1. 米ドルステーブルコインの「侵入」

ステーブルコインのグローバルな拡大は、各国政府の最も敏感な神経——通貨主権——に直接触れています。

例えば、米ドルステーブルコインが小国の日常決済を支配し始めた場合、実質的にその国の中央銀行の経済管理能力を弱めることになります。このような「デジタルドル化」現象は、現地の規制当局から強い反発を招くのは必然です。

だからこそ、欧州はよりコントロールされた道を選びました——自国通貨(ユーロなど)のステーブルコインを推進し、地元銀行連合と協力して、通貨のコントロール権が簡単に失われないようにしています。

2. 「信頼」のストレステスト:オンチェーンの堅牢性

金融の「銀行レベルの堅牢性」をブロックチェーン上に持ち込むには、発行者と決済者は常に信頼危機や技術的攻撃に備える必要があります:

-

取り付け騒ぎとリザーブ:大規模な償還(取り付け騒ぎ)が発生した場合、ステーブルコインは耐えられるか?

-

オンチェーン危機:プラットフォームは流動性不足、リザーブ資産の変動、ネットワーク混雑、ハッカー攻撃など一連の技術的・運用リスクに耐えなければなりません。

3. 現実的なハードル:「現金」のコンプライアンス泥沼

Western Unionのようにデジタル資金を現金に変換するモデル(「ラストワンマイル」)では、オンチェーンの高効率を日常利用シーンに取り込むために、まず多くの法的障害を乗り越える必要があります。Western Unionは事業を展開するすべての国で、厳格なマネーロンダリング防止(AML)要件、複雑な為替管理規定、多法域の運営ライセンス申請などを同時に満たさなければなりません。

したがって、グローバルなデジタル金融ネットワークを構築するには、コンプライアンスエンジニアリングと運営管理の複雑さが、「いくつかのチェーンに接続する」技術統合よりもはるかに大きいのです。これこそが、Visa、Mastercard、Citiなどの大手が「団結」や「買収」に走る根本的な理由です——自力だけでは、これらの厳しい非技術的障壁を乗り越えることはできません。

結論

この1ヶ月のニュースをまとめてみると、ステーブルコインの波の本質は、暗号陣営の勝利ではなく、金融インフラの静かな革命です。「口座+ステーブルコイン」が並行構造となると、ユーザーは「オンチェーン/オフチェーン」の境界をほとんど意識せず、より速い着金、より低い手数料、より安定した体験だけを感じるようになります。この時、勝敗を分けるのはおなじみの変数——ネットワーク規模、手数料カーブ、加盟店拡大、リスク管理とコンプライアンス実行力です。だからこそ、2025年Q4には伝統金融がもはや傍観しないのです。

著者:Bootly

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

IQとFraxがBaseネットワークで初の韓国ウォンステーブルコイン「KRWQ」をローンチ

IQとFraxはKRWQを導入し、Base上で初のウォン連動型ステーブルコインが登場しました。このトークンは、クロスチェーントランスファーにLayerZero技術を使用しています。

JPMorganがプライベート・エクイティ・ファンドをトークン化、Dimon氏が「Cryptoは現実だ」と宣言

JPMorgan Chaseは、自社のKinexysブロックチェーンプラットフォーム上でプライベートエクイティファンドのトークン化を実施し、プライベートバンキング顧客向けに初のライブ取引を完了しました。

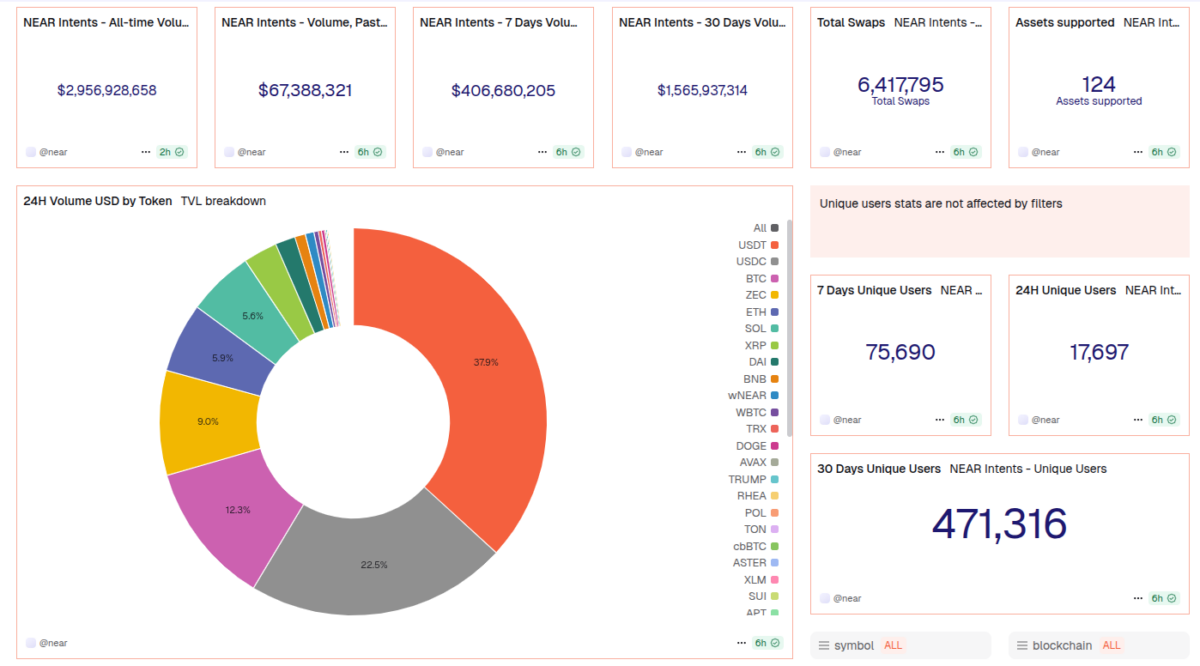

NEAR Intentsのスワップ取引額が30億ドルに迫り、主要な暗号資産業界からの支持を獲得

NEARのクロスチェーンプロトコルであるNEAR Intentsは、累計取引高が30億ドル(約3 billions)に近づいており、そのうち半分以上が過去1か月間で達成され、業界での認知度が高まっています。

ハロウィン2025前にクリプトクジラが購入している3つのトークン

クリプトクジラたちはハロウィン前にAAVE、Maple Finance(SYRUP)、DOGEをポートフォリオに追加している。2つは価格の下落時に買い増しされており、1つは堅調な動きを維持していることから、11月の市場の動きに向けて強い確信が示されている。