周期律の「呪い」の重圧、どのようにしてBTCサイクルに対応するか?(10.13~10.19)

米中関税戦争が改善し、BTCは再びブル・ベア分岐点まで下落し、サイクル理論が「ピーク到来」の兆候を明確に示している。

執筆 0xBrooker

米中関税紛争の進展は依然として世界主要金融市場に影響を与える最大の変数となっています。今週は両国間で緩和の動きが見られましたが、実質的な進展があるかどうかは、今後行われる代表団同士の交渉にかかっています。中期的な重要なポイントは、韓国APEC期間中に両国首脳が予定通り会談できるかどうかです。

米連邦準備制度理事会(FRB)は引き続きハト派姿勢を示しており、米国の雇用市場の低迷も重なり、市場は今年2回の50ベーシスポイントの利下げを十分に織り込んでいます。これがリスク資産の基礎的な論理として支えとなっています。

米中関税紛争やFRBのハト派姿勢に加え、BTCは依然として市場内部の構造的な問題に苦しんでいます。一方で、デリバティブ市場ではロングポジションが200億ドル以上清算され、短期的には力を集めるのが難しい状況です。もう一方で、サイクル理論の呪縛によりロングタームホルダーが資金不足の中で継続的に売却しており、市場の安定的な反発が困難になっています。

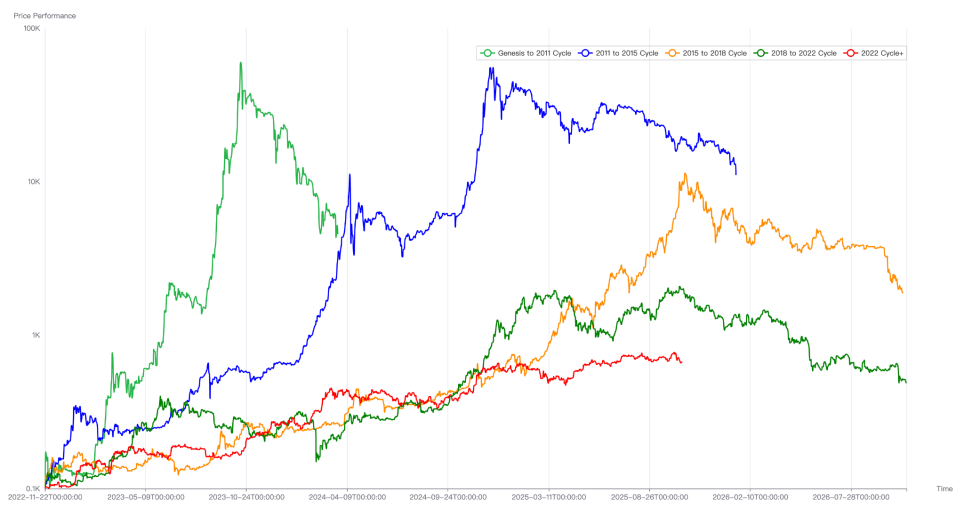

BTC歴代サイクルの動き比較

もう一つ注目すべきポイントは、来週から米国株のAIおよびテック株がQ3決算期に入ることです。その業績が期待通りかどうかが金融市場に大きな影響を与えるでしょう。

政策、マクロ金融および経済データ

最近の米国株式市場に影響を与えている主な要因は、米中貿易戦争に関する様々な発言です。先週、両国が大きな対抗措置を発表した後、今週は両国とも市場の感情を和らげるために一定の穏やかな発言をしています。特に米国側は、トランプ大統領や財務長官などが様々な場で「高関税は持続不可能」「米中関係は依然として良好」「米国は中国と経済的にデカップリングしたくない、中国も同じだろう」と発言しています。対照的に、中国側はより冷静に対応し、「世界的なパニックは米国の対中発言と行動によるもの」とし、輸出規制は国家安全保障と産業政策の必要性によるものだと強調しています。

報道によれば、両国の代表団はまもなく新たな接触と交渉を開始する予定です。韓国は、米国大統領が今月末のAPEC期間中に韓国を訪問することを明言しています。もちろん、米中両国の首脳がこの期間中に予定通り会談できるかどうかは、代表団同士の新たな交渉が進展するかどうかにかかっています。

関税戦争の緩和の影響で、データ発表が少ない米国株は一時的に安定し、ナスダック指数は週で2.14%上昇しました。100ポイントに迫るドルインデックスは0.3%下落し、98.547で引けました。しかしリスク選好は本格的に改善しておらず、資金流入により10年米国債利回りは週で2.53%下落し、4.015%で引けました。ゴールドはFOMO的な動きを見せ、今週5.76%急騰しました。

米国政府のシャットダウンにより、多くの経済・雇用データの発表が延期されています。FRBパウエル議長はフィラデルフィア会議で「雇用の弱体化リスクの方が注目に値する」と強調し、条件付きでバランスシート縮小の終了の可能性にも言及しました。全体的なトーンは慎重なハト派で、今後の追加利下げの余地を残しています。FedWatchでは今年10月と12月の利下げがすでに十分に織り込まれており、合計で50ベーシスポイントとなっています。

米国株のセクター別では、大手銀行の決算は予想を上回りましたが、2つの地方銀行で5000万ドル超の不良債権が発覚し、市場は一時的にパニックとなりました。来週からは、市場の方向性を決めるAIおよびテック株がQ3決算発表期に入り、業績が予想を上回れば不安定な市場に一定の支えとなりますが、予想を下回れば市場が下方修正される可能性が高いです。

暗号資産市場

先週の週報では、BTCおよび暗号資産市場が現在、米中関税戦争とサイクルの呪縛という二重の影響下にあることを指摘しました。最近はこの2つが共振し、BTCはナスダック指数の反発に追随できず、下落を続け、先週の6.84%下落に続き、今週もさらに5.55%下落しました。

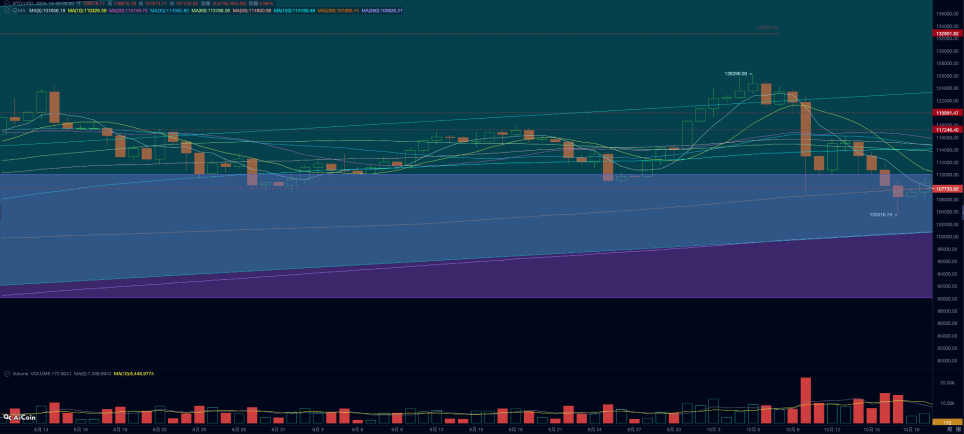

BTC日足チャート

テクニカル的には、BTC価格は「トランプボトム」レンジ(90000~110000ドル)に突入しました。このレンジは2024年にトランプ氏が当選して以来、BTCが約1年間推移してきた抑制/サポートゾーンとなっています。さらに、BTCは短期的に200日移動平均線(107500ドル)も下回り、テクニカル的にはブル・ベアの分岐点に位置しています。

今回のブルマーケットでも、BTC価格は何度か200日移動平均線を下回ったことがありますが、今回はこれまでとは違うかもしれません。BTCサイクル理論によれば、時間的にはすでにトップ形成期に入っています。注目すべきは、サイクル理論の影響を最も受けるロングタームホルダーが売却を加速しており、資金流入が弱まる市場にとって大きな重荷となっています。

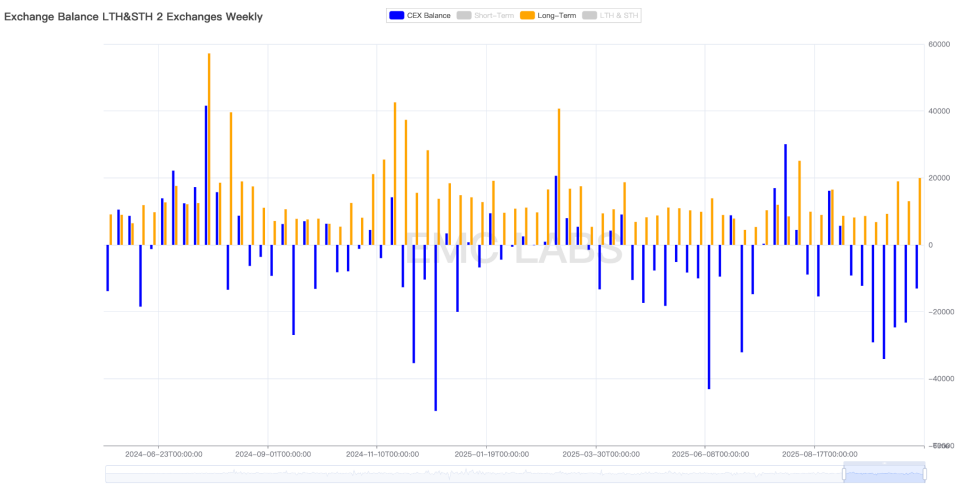

eMerge Engineの統計によると、ロング・ショート両グループの今週の売却規模は149,496枚で先週を下回りましたが、そのうちロングタームホルダーの売却は19,978枚で明らかに先週を上回っています。

ロングタームホルダーの売却および中央集権型取引所の残高変化統計(週次)

ロングタームホルダーはBTC伝統的サイクルの信奉者であり、その売却は市場に深い影響を与え、過去のサイクルトップを形成する最も重要な力となってきました。その継続的な売却はサイクルの「呪縛」に支配されている可能性があり、旧サイクルを打破して新サイクルを形成するには、より大きな構造的な力(例えばDATs企業やBTC Spot ETFチャネルからの資金流入)が必要です。

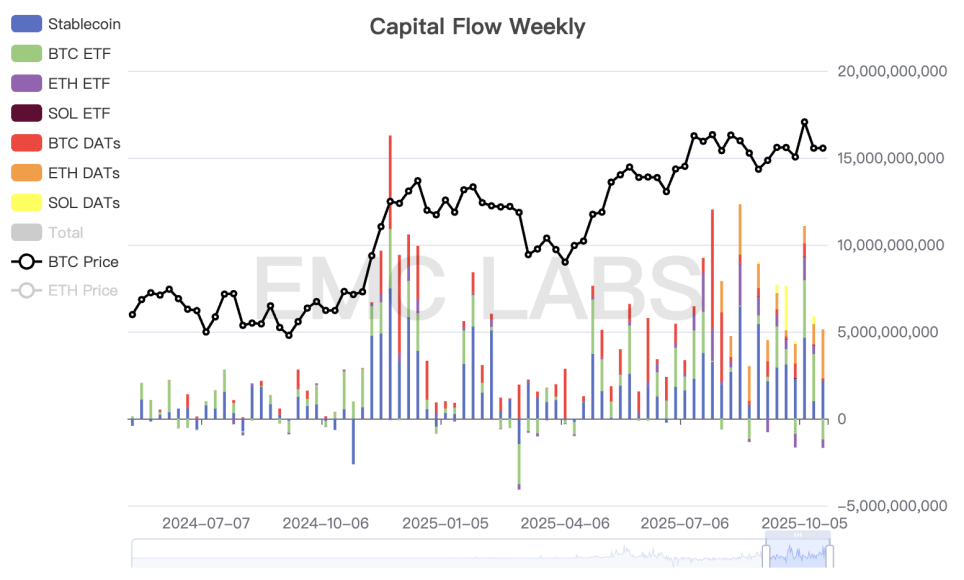

資本流入の面では、今週は先週の減少に続きさらに減少し、BTC Spot ETFからは約12億ドルが流出しました。米中関税戦争によるETFチャネルからの短期資金流出が、ロングタームホルダーの売却と並び、BTC価格が急速かつ継続的に下落するもう一つの主な要因となっています。

暗号資産市場の資金フロー統計(週次)

また、デリバティブ市場の建玉規模は先週大幅に減少した後、今週も引き続き減少し、ファンディングレートは一時マイナスとなりました。これは、デリバティブ市場のロング勢力が大規模な清算後、短期的に再び力を集めるのが難しいことを示しています。

テクニカル分析、ロングタームホルダーの売却、資金の出入り、デリバティブ市場の構造などの観点から見ても、BTCの現在の価格は大きな圧力にさらされています。米中関税戦争が明確に好転し市場心理が反転しない限り、短期・中期ともに反転相場を形成するのは難しいでしょう。サイクル理論の呪縛も加わり、長期投資家はサイクル終了を中心に取引戦略を組むべきだと考えます。9月の月報でも述べたように、旧サイクルの終了と新サイクルの開始は確率的な事象であり、不可能ではありませんが、現時点では高確率の事象とは言えません。

サイクル指標

eMerge Engineによると、EMC BTC Cycle Metrics指標は0で、転換期にあります。

EMC Labs(Yongxian Laboratory)は、暗号資産投資家とデータサイエンティストによって2023年4月に設立されました。ブロックチェーン産業の研究とCryptoセカンダリーマーケット投資に特化し、産業の先見性、インサイト、データマイニングをコア競争力とし、研究と投資を通じて急成長するブロックチェーン産業に参加し、ブロックチェーンと暗号資産が人類にもたらす福祉を推進することを目指しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

デジタルバンクは銀行業務での収益を長らく停止しており、本当の金鉱はステーブルコインと本人確認(アイデンティティ認証)にある

ユーザースケールは収益性と同義ではなく、デジタルバンキングの核心は安定性とアイデンティティにある。

取引以外にも、Solanaエコシステムの注目新プロジェクトと重要アップデートまとめ

Solana Breakpoint 2025カンファレンスは非常に充実した内容となっています。

Solana Breakpoint 2025ハッカソンの受賞プロジェクト33件を一挙紹介

9,000人を超える参加者がチームを組み、1,576件のプロジェクトを提出しました。その中から33件のプロジェクトが受賞し、いずれも業界の中で選りすぐりのシードプロジェクトとなっています。

WEEX Labs:Memecoinの次なるシナリオ、スピード時代

フラッシュ時代において、Memecoinはすでに「ジョーク」から「カルチャーインデックス」へと変化し始めている。