ミスター・ビーストの金融ギャンブル

MrBeastの金融ギャンブル:信頼に関する究極の実験

2025年10月、MrBeastは「MrBeast Financial」という名称で米国特許商標庁に商標申請を提出しました。

現実世界では動画コンテンツのために自らを生き埋めにし、バーチャル世界では4億5,000万人のフォロワーを持つ27歳の若者は、彼のビジネス領域をファストフードやスナックから銀行、投資、さらには暗号資産取引プラットフォームにまで拡大する計画です。

申請書類によると、彼が目指しているのは、暗号決済処理、小口融資、投資管理をカバーするSaaSプラットフォームです。MrBeastと、評価額が50億ドルに迫る彼のビジネス帝国は、信頼・リスク・規制という三重の枷にがっちりと縛られた分野、すなわち金融に乗り込もうとしています。

これは全く予兆のない異業種参入ではありません。彼はすでにスナックブランド「Feastables」やバーチャルレストランチェーン「MrBeast Burger」を所有しています。しかし金融サービスは全く異なり、人々の最も敏感な神経に触れるものです。

さらに微妙なのは、ちょうど1年前、彼は暗号資産投資の論争で世間の注目を浴びたばかりです。ブロックチェーン研究者は、彼が影響力を利用して複数のプロジェクトで「搾取」し、1,000万ドル以上の利益を得たと指摘しました。

今、この論争を抱えた流量モンスターが、Z世代を中心とした数億人のファンを率いて、厳しく規制された金融の世界に足を踏み入れようとしています。

これは大きな賭けです。賭けているのは彼の評判であり、チップは一世代の信頼です。この勝負の結果は、流量・金融・信頼の関係を再定義することになるでしょう。

Z世代の銀行「エクソダス」

伝統的な銀行は未来を失いつつあります。

若者たちは、もはや大理石と防弾ガラスで作られた殿堂に足を運びません。彼らが銀行を乗り換える頻度は親世代の2~3倍であり、その理由は高い預金金利ではなく、より良いデジタル体験のためです。Z世代で「伝統的な銀行を非常に信頼している」と答えたのはわずか16%で、ミレニアル世代のほぼ半分、ベビーブーマー世代の約3分の1です。

アルゴリズムとスクリーンの中で育った彼らにとって、銀行員のスーツ姿よりも、滑らかなアプリのインターフェースの方が信頼できます。

伝統的な銀行は1世紀をかけて信頼の仕組みを築いてきました。実店舗は「手が届く」ことの象徴、ブランドの歴史は「試練に耐えた」ことの証明、政府の保証は「逃げない」ことの裏付け、大理石のカウンターとスーツ姿のスタッフは「プロフェッショナル」と「安定感」を伝えてきました。これらの視覚的シンボルや制度設計は、過去には確かに有効でした。

Bank of America|出典:BloomBeag

しかしZ世代にとって、彼らが生きるのは高頻度なインタラクションと即時フィードバックの世界です。必要なのは静的で制度的な信頼の証明ではなく、動的で体感できる信頼体験です。銀行が百年の歴史を持つかどうかよりも、アプリのUIが使いやすいか、カスタマーサポートが迅速か、商品が個人ニーズに合わせてカスタマイズできるかの方が重要です。

より根本的な理由として、Z世代は伝統的な金融システムに根深い不満を持っています。彼らは2008年の金融危機以降に成長し、大手銀行が危機で救済される一方、一般人が失業や資産減少の犠牲になったのを目の当たりにしました。金融機関の度重なるデータ流出スキャンダルや、ウォール街エリートが利益の前で倫理を捨てる姿も見てきました。これらの経験が、伝統的金融への本能的な疑念を形作っています。

大多数のZ世代は金融インフルエンサーの推薦に影響され、SNSで新しい金融商品を発見し、Xiaohongshuで投資知識を学び、Douyinで資産運用ブロガーをフォローします。これらの行動パターンの背後には、信頼基盤の崩壊と再構築があります。

Z世代は「より良い銀行」を探しているのではなく、金融サービス・ソーシャル体験・個人の価値観がシームレスに統合された全く新しいエコシステムを求めています。金融が冷たい数字のゲームではなく、自分たちを理解し、応え、価値観を代表してくれるパートナーであってほしいのです。

これこそがMrBeastが見出したチャンスです。

彼とファンの関係は、すでに伝統的なブランドと消費者の関係を超え、準社会的関係となっています。ソーシャルメディア研究者はこれを「準社会的インタラクション」と呼び、視聴者は特定のメディアパーソナリティのコンテンツを継続的に視聴することで、一方的ながら強い感情的なつながりを持ち、まるでその人が自分の友人であるかのように感じます。

MrBeastはこの道を熟知しています。

彼が毎週投稿する動画は、すべて綿密に演出された富の再分配ショーです。100人の子供が世界最強の男に挑戦したり、見知らぬ人が核シェルターで100日間生き延びて50万ドルを獲得したり、自分自身を50時間生き埋めにしたりと、これら極限チャレンジの裏には絶え間ない現金プレゼントがあります。

彼が贈った現金・車・家は累計数千万ドルに上ります。これらの贈与行為はマーケティング戦略の付属品ではなく、それ自体がコンテンツであり、彼とファンの間の信頼契約の継続的な履行なのです。

MrBeastが自らを50時間生き埋めにするチャレンジ|出典:Instagram

毎回の贈与は、ファンに「有言実行」であること、約束が本物であること、稼いだお金を分かち合う意思があることを証明しています。この「見える寛大さ」は、Z世代にとってどんなブランド宣言よりも説得力があります。

2024年、MrBeastはフィンテック企業MoneyLionと提携し、420万ドルのプレゼントキャンペーンを展開しました。若いユーザーはMrBeastを信じてMoneyLionのアプリを喜んでダウンロードしました。彼らが選んだのは金融商品ではなく、信頼する人物の後を追ったのです。

このキャンペーンの成功は、MrBeastにさらに大きな可能性を見せました。もし流量を直接金融サービスに変換し、中間業者を省けば、マネタイズ効率はかつてないほど高まるでしょう。

伝統的な銀行はこう言います:「私たちは100年の歴史があり、大恐慌や金融危機も経験し、政府の保証もある。」

MrBeastはこう言います:「私は今100人にそれぞれ10万ドルをあげた。」

前者の信頼は過去の蓄積に基づき、後者の信頼は今この瞬間のパフォーマンスに基づきます。前者は制度の裏付けが必要で、後者はアルゴリズムによる拡散が必要です。前者は静的で抽象的、後者は動的で可視的です。

しかしパラドックスなのは、Z世代が伝統的金融を信頼しない理由は、まさに後者が透明性や倫理面で欠陥を持つからです。金融サービス業界のグローバルな信頼度は長年にわたり業界の中で下位にあり、若者の不満の多くは、金融機関が利益の前で倫理を失うことに起因しています。

では、暗号資産の世界で「汚点」を残したインフルエンサーであるMrBeastが、どうやって彼らの金融救世主になれるのでしょうか?

「鎌」と「胴元」の距離

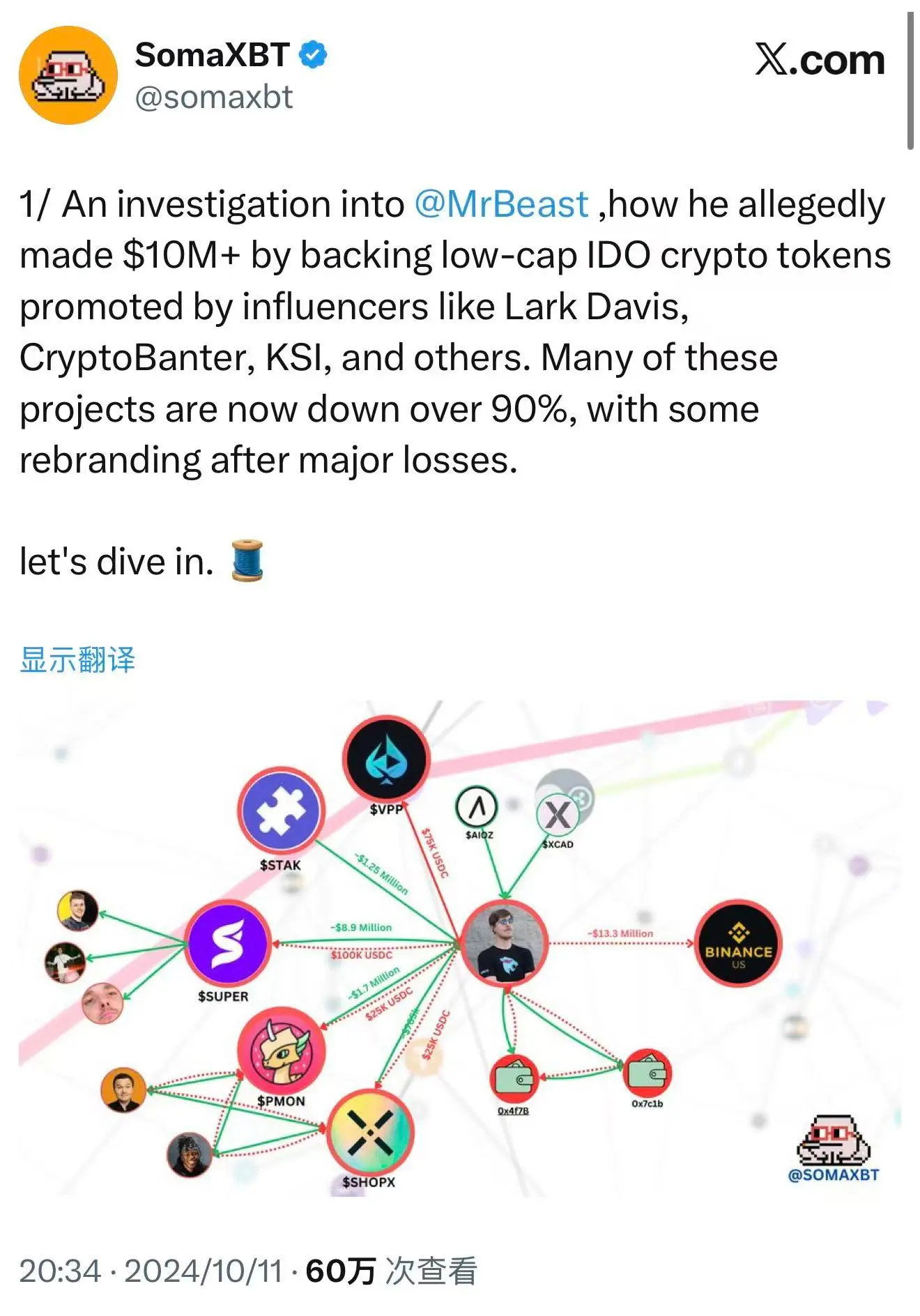

2024年10月、ブロックチェーン探偵SomaXBTはソーシャルプラットフォームXで詳細なレポートを発表し、MrBeastの暗号資産世界でのもう一つの顔をメスのように切り開きました。

レポートはMrBeastに関連するウォレットアドレスを追跡し、彼が複数の「搾取」プロジェクトに関与したと指摘しました。これらの指摘は根拠のないものではなく、ブロックチェーン上の公開かつ透明な取引記録に基づいています。分散型の世界では、すべての取引が永久に記録され、消すことも否定することもできません。

SomaXBTによるMrBeastの暴露|出典:X

最も典型的なケースはSuperFarmDAOです。MrBeastはこのプロジェクトのプレセール段階で10万ドルを投資し、100万枚のSUPERトークンを獲得しました。その後、彼は自らの圧倒的な影響力を使ってこのプロジェクトを宣伝。トークン価格は急騰し、市場の熱気が高まりました。そして彼は売却を開始します。

最終的に、この10万ドルの投資は数百万ドルの利益をもたらしました。この驚くべき数字の裏には、無数の個人投資家の損失があります。彼らはMrBeastがプロジェクトに参加したのを見て、信頼できる投資機会だと思い、次々と購入。しかし彼が売却を始めると、価格は急落し、個人投資家が最後のババを引くことになりました。

同様の手法は、Polychain Monsters、STAK、VPP、SHOPXなど複数のプロジェクトで繰り返されました。SomaXBTの推計では、MrBeastはこれらのプロジェクトで合計1,000万ドル以上の利益を得ています。

法的観点から見ると、これらの行為は確かに違法ではないかもしれません。MrBeastはこれらのトークンを長期保有するとは明言しておらず、明確な証券法にも違反していません。暗号資産市場は当時まだ規制のグレーゾーンにあり、多くの伝統的金融市場のルールは完全には適用されません。伝統的な株式市場なら市場操作と見なされ厳しい法的制裁を受ける可能性がありますが、暗号資産の世界にはそのようなルールがありません。

しかし倫理的観点からは、これらの行為は大きな論争を呼びました。暗号資産コミュニティの多くは、影響力を使ってトークン価格を吊り上げて売却するのは、ファンの信頼を利用して利益を得ていると考えています。これはプロジェクトの長期的価値を損ない、業界全体の信頼性も傷つけます。大物KOLが情報の非対称性と影響力で個人投資家を搾取するなら、この市場はウォール街の別バージョンに過ぎません。

MrBeastのチームはこれに対し、直接関与を否定し、これらの投資は第三者が管理しており、本人は知らなかったと主張しました。しかしこの弁明は説得力に欠けます。たとえ投資判断を他人が下していても、彼の名前と影響力こそがこれらのプロジェクトが個人投資家を引き付ける核心なのです。

彼がSNSでプロジェクトに言及したり、動画にプロジェクトの要素が登場したりすると、ファンは自然にそれを「お墨付き」と受け取ります。誰が引き金を引いたかに関わらず、弾丸には彼の名前が刻まれています。

そして今、時は2025年10月。SomaXBTが最初に調査結果を公開してから1年も経たないうちに、MrBeastは「MrBeast Financial」の商標申請を提出しました。さらに興味深いのは、彼が提供予定のサービスに「暗号資産取引所」や「分散型取引所運営」と明記されていることです。まさに彼がかつて論争を巻き起こした分野です。

彼は世界に、かつての「鎌」が今や合法的な「胴元」へと転身しようとしていることを伝えたいようです。

この背後には2つのビジネスロジックがあり、両立し得ます。

1つ目はビジネス上の「洗浄」です。合法的な金融プラットフォームを設立することで、過去の投機的な歴史を覆い隠し、自らを責任ある金融サービス提供者として再パッケージしようとしています。この戦略はビジネス史上珍しくありません。かつての投機家が正規の機関を設立し、「野蛮人」から「体制派」へと転身した例は多くあります。JPMorganの創業者も若い頃は過激な投機家でしたが、最終的にはウォール街で最も尊敬される銀行家の一人となりました。

2つ目はより深いビジネスロジックです。彼は流量を直接金融資産に変換する、より効率的な道を見出しました。第三者プラットフォームで投資や取引を行い一度きりの投機利益を得るよりも、自らプラットフォームを作り、エコシステム全体を掌握した方が良いのです。そうすれば、コンテンツ制作から利益を得るだけでなく、ファンのすべての金融取引から手数料を取り、すべての融資から利息を得、すべての投資から収益を分け合うことができます。

これはクリエイターエコノミーの究極のマネタイズ形態であり、コンテンツから金融へ、影響力から資本へ、ファンから顧客へと進化します。もし成功すれば、MrBeastは全く新しいビジネスモデルを切り開き、真の意味での「インフルエンサー銀行家」の第一人者となるでしょう。

しかしどちらのロジックであれ、彼は同じ問題に直面しなければなりません。金融の核心は信頼であり、信頼が壊れると再構築のコストは指数関数的に増大します。彼は規制当局を説得しなければなりません。かつて暗号資産市場で個人投資家を搾取した人物が、今や消費者の利益を守る能力と意志、そしてシステムを持っていると。

ましてや、規制のダモクレスの剣が彼の頭上にぶら下がっています。

規制の刃の上で踊る

2025年、米国の暗号資産規制は微妙な転換期を迎えています。

7月31日、SEC議長Paul Atkinsは「Project Crypto」の開始を発表し、証券法の改革と暗号イノベーションの促進を目指すとしました。これは重要なシグナルです。過去数年、SECは暗号資産業界に厳しい姿勢を取り、CoinbaseやBinanceなど複数の取引所を訴訟し、大半の暗号資産を証券規制の枠組みに組み込もうとしました。しかし2025年、風向きが変わりました。

9月29日、SECとCFTCは歴史的な合同円卓会議を開催し、暗号現物取引の規制枠組みについて議論しました。これは両規制機関が初めて合同で暗号規制を議論したもので、米国の暗号資産規制が「厳しい取り締まり」から「明確なルール」へと新たな段階に入ったことを示します。

SECとCFTCの円卓会議|出典:YouTube

暗号金融分野に参入したい企業にとって、これはまたとない規制のウィンドウ期です。規制当局は友好的なシグナルを発し、消費者保護とイノベーション促進のバランスを模索しています。米国特許商標庁のタイムラインによれば、「MrBeast Financial」の商標申請は2026年中頃に初回審査が行われ、最終的な承認または拒否は2026年末と見込まれています。つまり、すべてが順調に進んでも、このプラットフォームが正式に運営開始できるのは2027年です。

しかしウィンドウ期は通行証ではありません。「MrBeast Financial」は多層的かつ全方位的な規制の課題に直面します。

連邦レベルでは、SECが証券発行に関与しているかを審査します。もしプラットフォームが提供する投資商品が証券と認定されれば、証券ブローカーや投資アドバイザーとして登録し、厳格な規制を受けなければなりません。CFTCはデリバティブやコモディティ取引を監督し、市場操作や詐欺行為がないかを確認します。FinCEN(金融犯罪取締ネットワーク)は、マネーロンダリング防止(AML)や顧客確認(KYC)規則の遵守を求め、プラットフォームは厳格な本人確認システムを構築し、不審な取引を監視し、異常活動を規制当局に報告する必要があります。

プラットフォームが暗号決済や取引を推進する場合、マネーサービスビジネス(MSB)に分類される可能性が高く、登録・定期報告・監査受入など、より厳しいコンプライアンス要件が課されます。これらすべてに多大な人材・物資・資金が必要です。

州レベルでは、課題はさらに複雑です。米国の金融規制は連邦と州の二重体制であり、各州で暗号資産取引所やモバイルバンキングを運営するには、数十州の送金免許(MTL)が必要です。各州ごとに異なる許認可要件があり、申請プロセスは時間もコストもかかります。

MrBeastが若い個人投資家を直接ターゲットにしている点は、彼の企業を規制の拡大鏡の下に置くことになります。規制当局は核心的な問いを投げかけます:極端なコンテンツをブランドの核とするクリエイターが、消費者の預金や投資を管理する「慎重さ」を備えているのか?

ここで問われるのはコンプライアンスだけでなく、レピュテーションリスクです。金融ライセンス申請を審査する際、規制当局は技術力や資本力だけでなく、「リスク文化」や「ガバナンス能力」も重視します。企業の過去の記録を調査し、経営陣の誠実さや専門性を評価し、長期的に消費者利益を守る能力があるかを判断します。

商標申請の数週間前、MrBeastの動画「50万ドルのために命を懸けるか?」が大きな論争を呼びました。動画では、プロのスタントマンが模擬火災の建物から脱出し、賞金を獲得します。MrBeastは安全対策が「誰もが想像する以上に厳格」で、プロのスタントや花火チームが現場におり、リスクはすべてコントロールされていると弁明しました。

しかし批判者は、このような高リスク・高ドラマ性のコンテンツが、人命と金銭報酬を結び付ける危険な価値観を伝えていると指摘します。実際のリスクが低くても、この見せ方は「お金のために命を懸けてもよい」と暗示しています。若い視聴者にとって悪影響を及ぼす可能性があります。

金融ライセンスを求める企業にとって、こうした論争はネガティブな証拠となり得ます。規制当局はこれを「リスク文化」の表れと見なします。人に命を懸けさせて賞金を与えるクリエイターが、金融商品設計でも同様の冒険主義を取るのではないか?注目を集めるために、実際には消費者に極めて不利な高リスク・高リターン商品を設計するのではないか?

この懸念は根拠のないものではありません。金融商品の設計には極めて慎重さが求められ、冒険や投機を助長する要素は消費者に大きな損失をもたらす可能性があります。有名人のオーラは、金融商品のコンプライアンスや倫理性の前では無力です。

金融商品の設計には深い専門知識と消費者利益への誠実な配慮が必要であり、ブランド効果だけに頼ることはできません。規制当局や消費者保護団体は有名人金融商品に対してより高い警戒心を持ち、疑わしい料金体系やリスク設計はすべて厳しく精査されます。

MrBeastの課題はさらに複雑です。彼は商品のコンプライアンスと公正性を証明するだけでなく、暗号資産論争の影の中で自らの倫理的イメージを再構築しなければなりません。規制のウィンドウ期のうちに、精密なバランス芸を成し遂げ、「Beast」らしさで若いユーザーを惹きつけつつ、十分な「慎重さ」を見せて規制当局を納得させる必要があります。

これは刃の上のダンスです。一歩間違えば、計画全体が奈落の底に落ちます。しかし成功すれば、4億4,500万人のファンの信頼を直接金融資本に変える、全く新しいビジネスモデルを切り開くことになるでしょう。

信頼を巡る究極の実験

MrBeastの金融ギャンブルは、単なるビジネス冒険というより、現代における「信頼」の本質を問う究極の実験です。

それは3つの波が交差した産物です:インフルエンサー経済の金融化、Z世代の伝統金融への反発、暗号資産のコンプライアンス化プロセス。

この3つの力が2025年のこの時点で交わり、独特のチャンスの窓を生み出すと同時に、かつてないリスクももたらしています。

もし彼が成功すれば、信頼の生成メカニズムがパラダイムシフトを起こしたことの証明となります。信頼はもはや時間の蓄積や制度の裏付けから必然的に生まれるものではなく、個人のカリスマ性とアルゴリズムの拡散によって短期間で急速に生まれることができるのです。伝統的な金融機関は、誇りとしてきた百年の基盤がZ世代の目には本当に脆いものかもしれないと認めざるを得なくなるでしょう。

これにより、伝統的な銀行は若年層戦略を見直し、アルゴリズムとスクリーンの世界でどう信頼を築くかを再考することを迫られます。彼らはプライドを捨て、インフルエンサーの言語を学び、ソーシャルメディアの論理を受け入れ、インフルエンサーと協力してその影響力で若者にリーチする必要があるかもしれません。

また、他のインフルエンサーに新たなマネタイズの道を開くことにもなります。クリエイターエコノミーは新たな段階に入り、コンテンツクリエイターはもはや広告や商品の販売者にとどまらず、金融サービスの提供者にもなれるのです。「インフルエンサー銀行」「インフルエンサーファンド」「インフルエンサー保険」などが続々と登場するかもしれません。流量と信頼の境界は再定義されるでしょう。

しかし彼が失敗すれば、古くからの教訓が再び証明されます。流量は奇跡を生み出せても、信頼を無から生み出すことはできません。特に金融の世界では、倫理の瑕疵やコンプライアンスリスクが、どれほど巨大なファンベースであっても飲み込んでしまいます。影響力は注目を集めることはできても、金融界で最も貴重な資産である「責任」に直接変換することはできません。

これは規制当局に、インフルエンサー主導の金融イノベーションにはより厳格な審査と明確なルールが必要であることを思い出させるでしょう。金融サービスがコンテンツ制作やファン経済と深く融合したとき、従来の規制枠組みはもはや適用できないかもしれません。規制者は、億単位のフォロワーを持つインフルエンサーが金融サービス提供者になったとき、その影響力自体がシステミックリスクとなるのか?ファン関係が金融関係に転化したとき、消費者保護をどう担保するのか?を考える必要があります。

MrBeastのブランドは「奇跡」と「極限」を基盤に築かれています。生き埋め、核シェルター、極限チャレンジ――これらのコンテンツの核心は常識を打ち破り、驚きを生み出すことです。

しかし金融サービスに必要なのは「安定」と「慎重さ」、予測可能性・安全性・長期性です。

彼はエンターテインメント性を保ちながら、信頼できる金融ブランドを築けるのでしょうか?これは単なるビジネスの問題ではなく、アイデンティティに関わる難題です。「クレイジー」で有名なクリエイターが、あなたの大切なお金を預けるよう説得しようとするとき、それはブランドの境界を広げているのか、それともブランドのコアバリューを希釈しているのか?

このパラドックスに簡単な答えはありません。もしかしたら、MrBeastは全く新しい金融ブランドの形態を生み出し、エンターテインメント性と専門性を両立させるかもしれません。あるいは、この2つは根本的に両立できず、最終的にどちらかを選ばざるを得なくなるかもしれません。

いずれにせよ、この賭けはすでに始まっています。私たち全員が、誰に信頼を託すべきかを再考せざるを得なくなるでしょう。スーツを着て難解な専門用語を話す機関に託すのか、それとも画面越しに私たちに夢と楽しさを与えてくれるインフルエンサーに託すのか。

最初のユーザーがMrBeast Financialで最初の取引を完了したとき、「買い」でも「売り」でも、その一票がこの時代の信頼の課題に対する答えとなります。そして数億人の若者が、彼らのリアルマネーでこの実験の結末を書き上げることになるのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

CARV 詳細解説:Cashie 2.0 が x402 を統合し、ソーシャルキャピタルをオンチェーン価値へ転換

それはもはや単なるツールではなく、プロトコルとなっています。

XRPは混乱をものともせず:アナリストはFOMCのボラティリティを市場が消化する中、強気の反転を強調

暗号資産アナリストのEgrag Cryptoは、XRPの週足が$1.94で逆ハンマーを形成したことを指摘しました。別のアナリストのChartNerdは、RSIの圧縮とストキャスティクスRSIが売られ過ぎの領域にあることを指摘しました。FOMCは12月10日に今年最後の金利決定を行い、米国のフェデラルファンド金利を25ベーシスポイント引き下げ、3.50%から3.75%の範囲としました。

Castle Island Venturesのパートナー:「私は暗号資産分野に8年間を費やしたことを後悔していません」

実用的な楽観主義を持って前進する。