SignalPlus マクロ分析特別版:9月の恐怖?

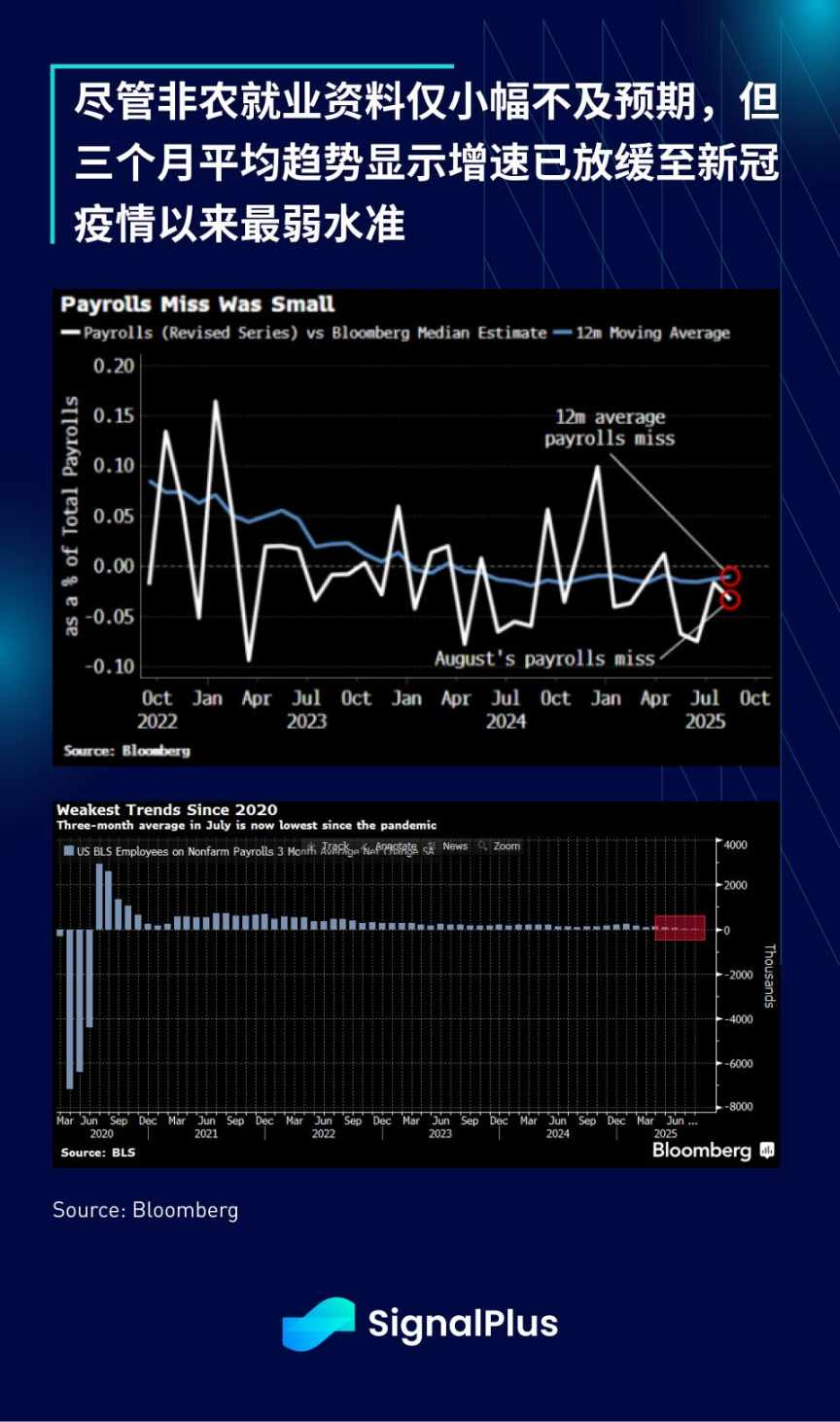

予想通り、私たちは季節的に変動が激しい9月のサイクルに突入しました。非農業雇用データは予想をやや下回り、3か月間の平均成長率もパンデミック以降で減速しています。

予想通り、私たちは季節的にボラティリティが高まる9月のサイクルに突入しました。非農業部門雇用者数(NFP)は予想をやや下回り、3ヶ月平均の増加ペースはパンデミック以降で最低水準となりました。

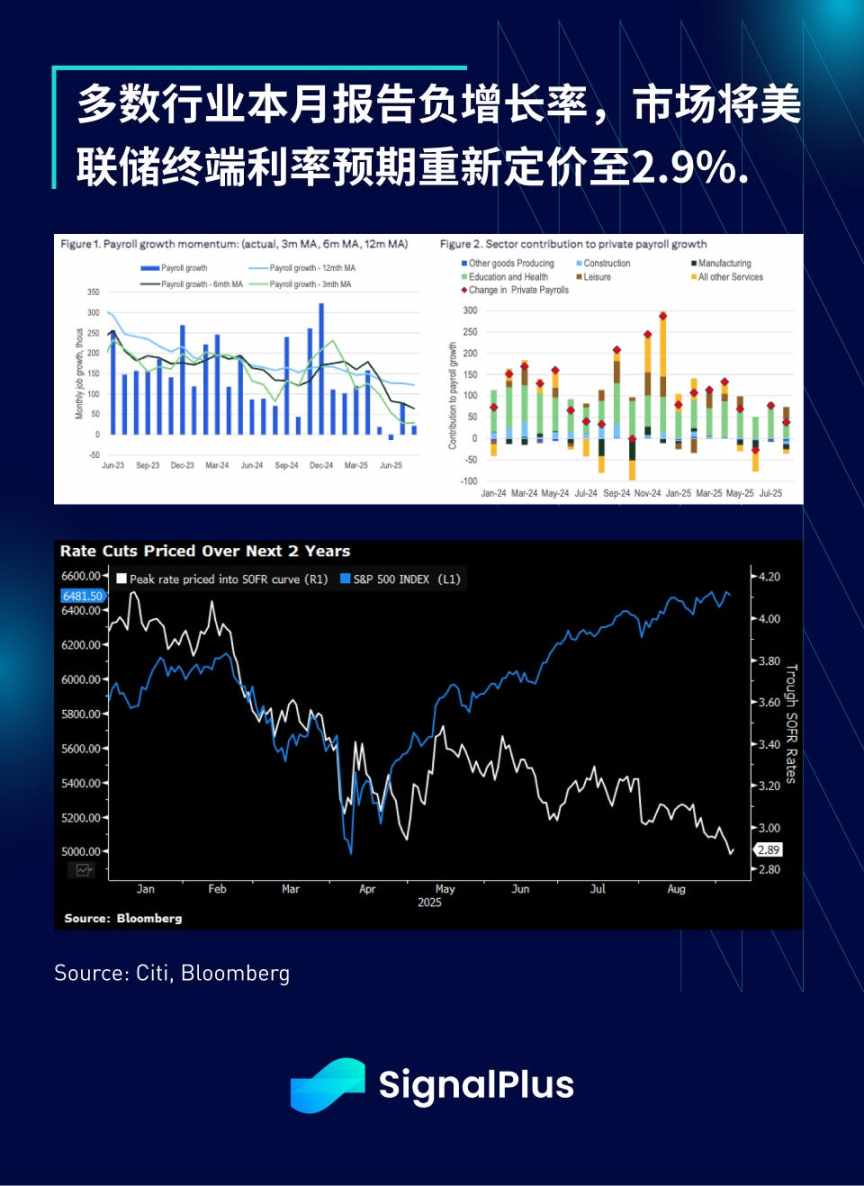

レポートのコアデータも同様に弱く、8割の業界で8月の雇用がマイナス成長となりました。これにより今月の利下げ期待が強まり、FRBのターミナルレート予想は2.9%まで低下し、現サイクルでの最低点となりました。今夏初めの3.4%から大幅に50ベーシスポイント引き下げられています。

非農業部門雇用者数の発表後、金利トレーダーは今月50ベーシスポイントの利下げの確率を極めて低く(約5%)見積もっていますが、年末までに累計3回の利下げが行われる確率は92%に達しています。1年先の9月FRB先物(2026年9月)は金曜日に15ベーシスポイント下落し、市場のプライシングは2026年末までに累計ほぼ3回の利下げを示しています。

インフレ期待はコントロール下にあります。投資家が経済減速の見通しを再評価する中、インフレスワップや長期国債のブレークイーブンインフレ率はともに低下し、市場は今週のCPIデータを2.92%と予測しています。トレーダーは、ジャクソンホール会議後のFRBのハト派転換を裏付ける潜在的なインフレ鈍化の確認シグナルに注目しています。今後数ヶ月のデータは、関税関連の価格圧力の初期兆候が現れるかどうかを明らかにするでしょう——現時点では、タカ派的な高水準のインフレデータはリスク資産にとって不利です。

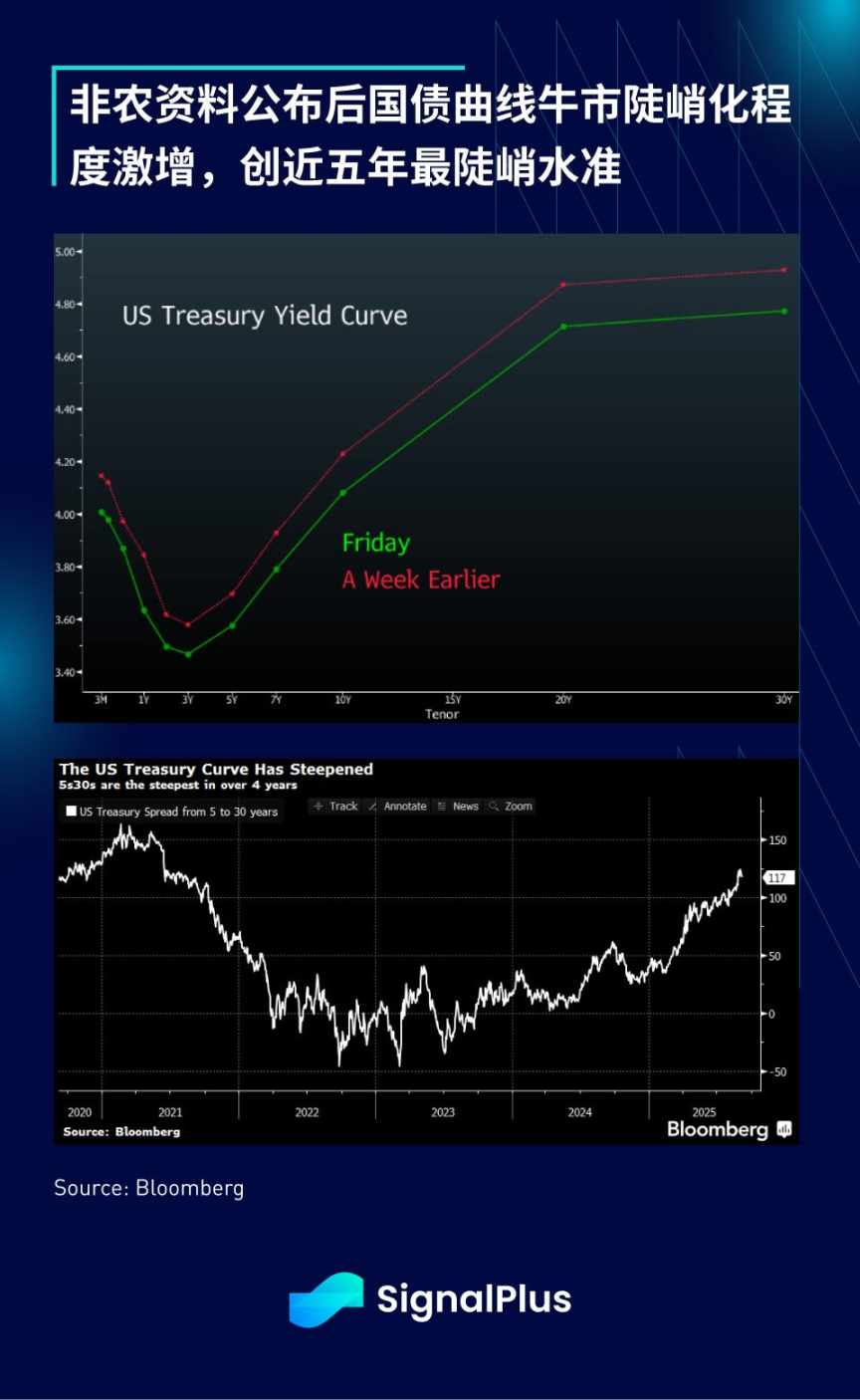

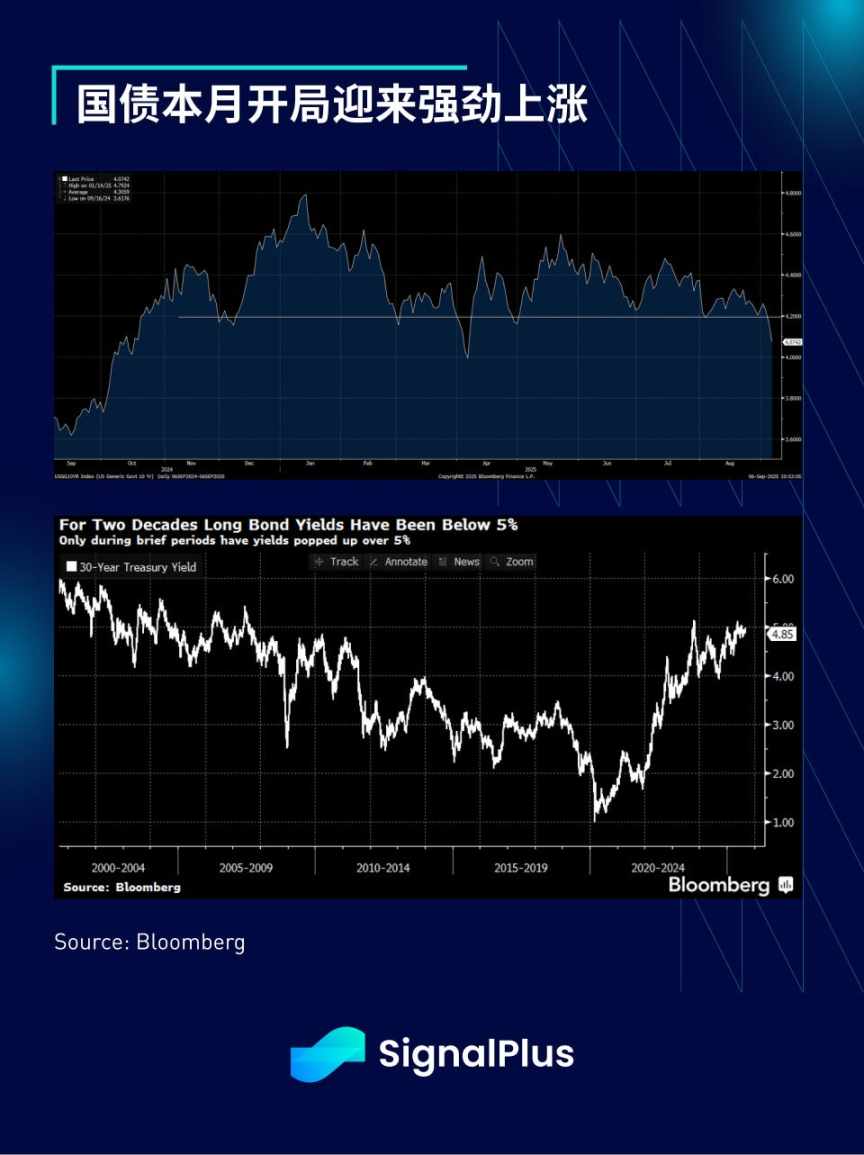

ブレークイーブンインフレ率は金曜日に小幅下落し、長期国債にとってプラスとなりました(以前は財政懸念が続き、米国債利回りは一時5%に迫っていました)。30年米国債は今週初めに5%の臨界点をテストした後反発し、10年債利回りは大幅に下落して4%の水準に近づいています。

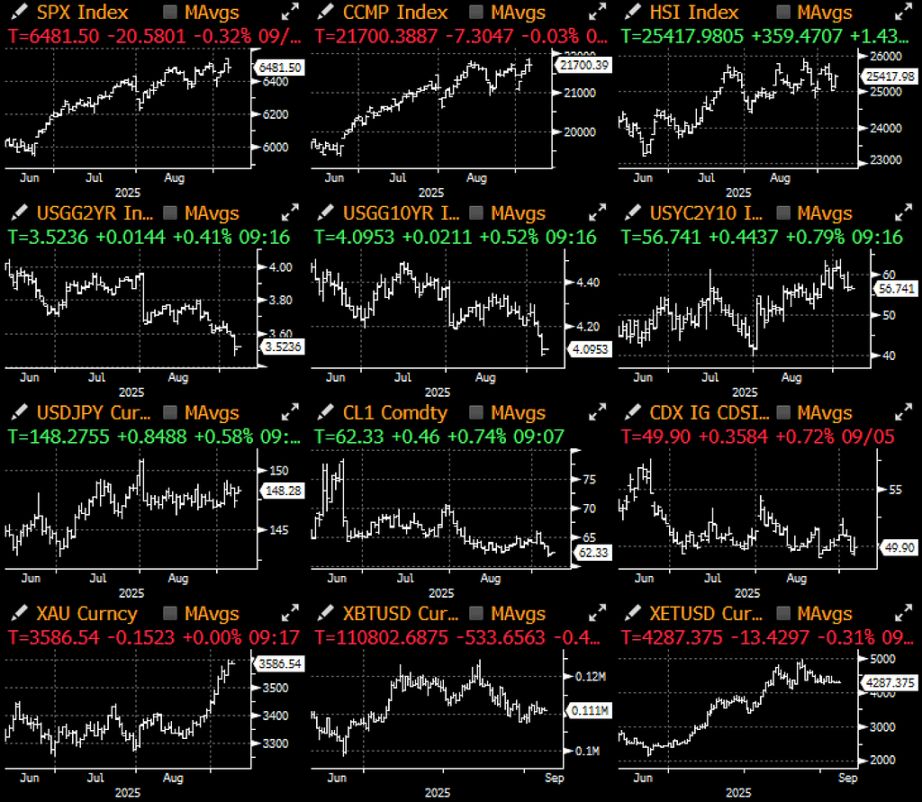

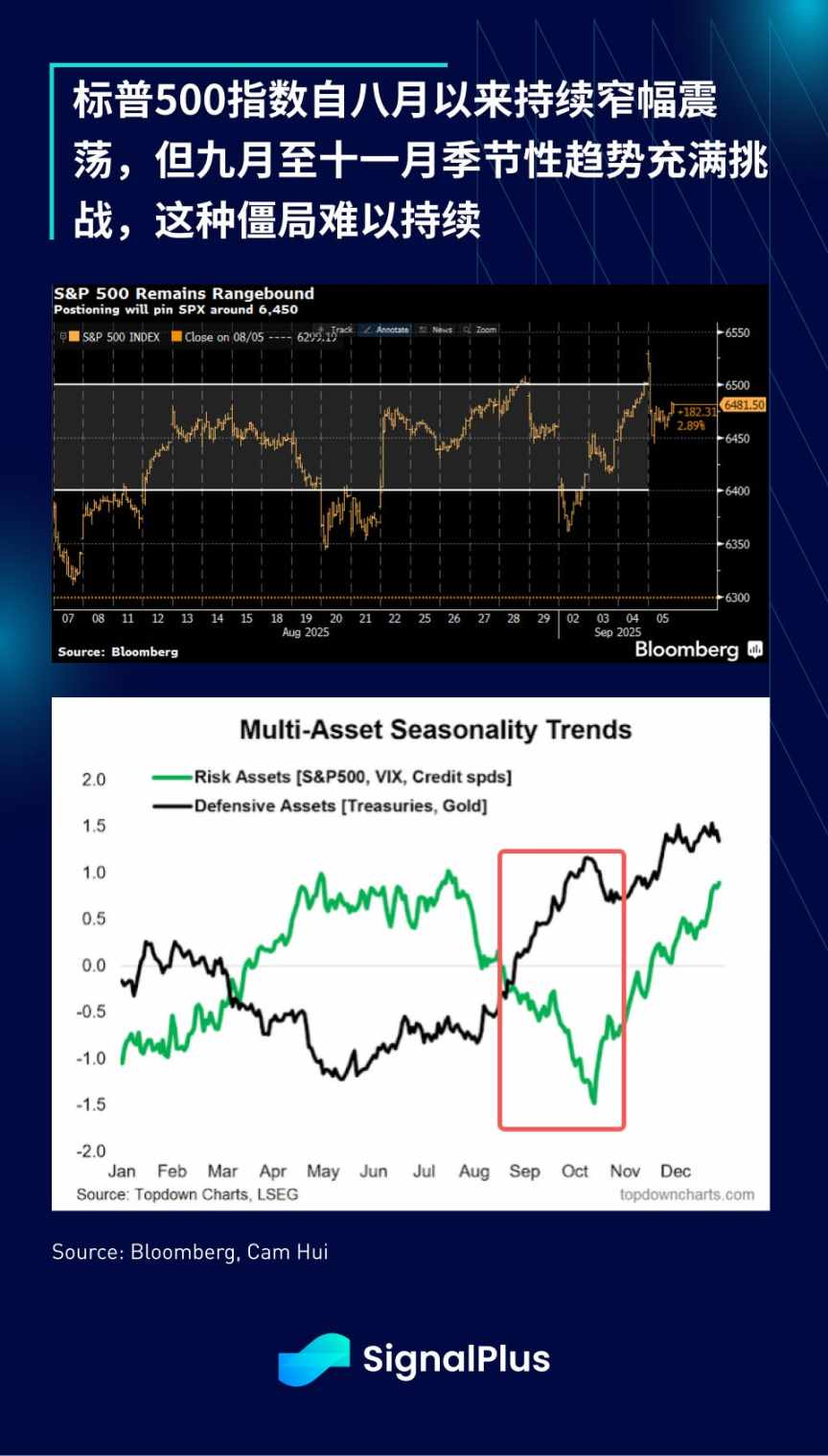

株式市場は先週全体で横ばいでした。Nvidiaの弱さは他の主要株とディフェンシブセクターによって相殺され、S&P500指数は夏の終わりの取引レンジの中間に戻りました。先週述べたように、季節的なトレンドの課題に加え、JPMorganのレポートによるとヘッジファンドの純レバレッジ比率が高水準にあるため、今後2ヶ月間はボラティリティが高まると予想されます。

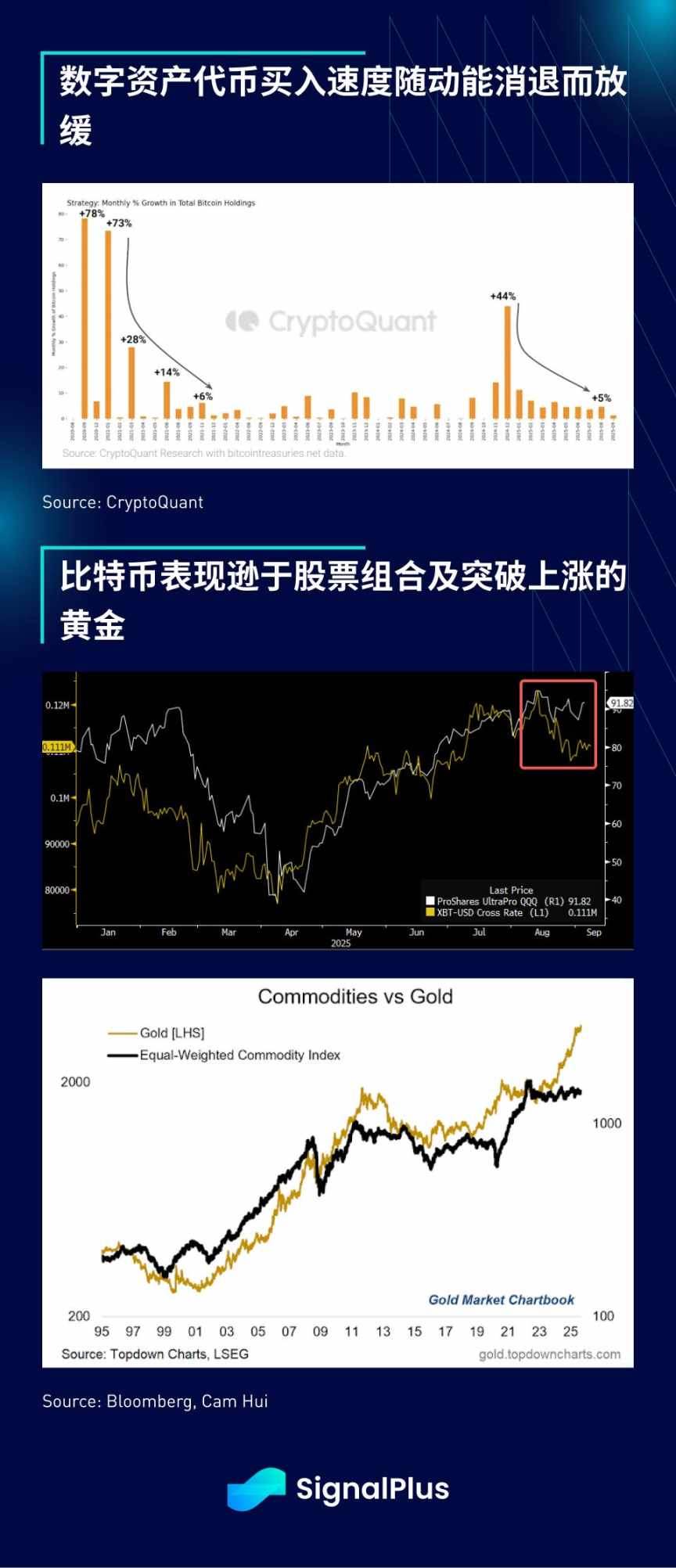

暗号資産は過去1週間全体で横ばい推移となりましたが、bitcoinは他の資産や株式、現物ゴールドに比べて明らかにアンダーパフォームしました。純買い動向は弱まっています。デジタル資産トークンの買い注文量は大幅に減少し、中央集権型取引所のレポートでは新規資金流入意欲が低迷、投資家は様子見姿勢を強めています。短期的な見通しはよりチャレンジングであり、リスク資産の季節的なボラティリティに備えてディフェンシブな戦略を取ることが推奨されます。また、デジタル資産トークンに関連するリスクにも注意が必要です。純資産価値のプレミアムが継続的に縮小する中、下落局面ではネガティブコンベクシティへの懸念が高まる可能性があります。

良いトレードを!

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

中国人民銀行が暗号資産の禁止を再確認、複数機関による会議後にステーブルコインのリスクを指摘

中国人民銀行は、金曜日に複数の機関が参加した会議の後、デジタル資産が国内で法的地位を持たないという立場を改めて表明しました。PBoCは特にステーブルコインがマネーロンダリング防止や顧客識別の要件を満たしていないと指摘し、金融の安定に対する脅威であると述べました。

Visaは、Aquanowと提携し、ヨーロッパ、中東、アフリカにおけるステーブルコイン決済を拡大

Visaは、暗号資産インフラプロバイダーのAquanowと提携し、ステーブルコインによる決済機能を中東欧、中東、アフリカに拡大しました。この拡大は、Visaのステーブルコイン決済取引量が年間25億ドル(2.5 billion dollars)のペースに達したことを受けたものです。

ビットコインマイニングの狂奔:ハンターが次の獲物を追うように、無駄な電力を追い求める

Kalshiトレーダー、2025年におけるbitcoinの10万ドル回復の弱気確率を価格に反映

先週の急落からBitcoin価格が17%反発したにもかかわらず、ETFへの資金流入が決定的な上昇をもたらさず、予測市場は慎重な姿勢を維持しています。